Рецензенти А. О. Заїнчковський

Скачать 25.45 Mb. Скачать 25.45 Mb.

|

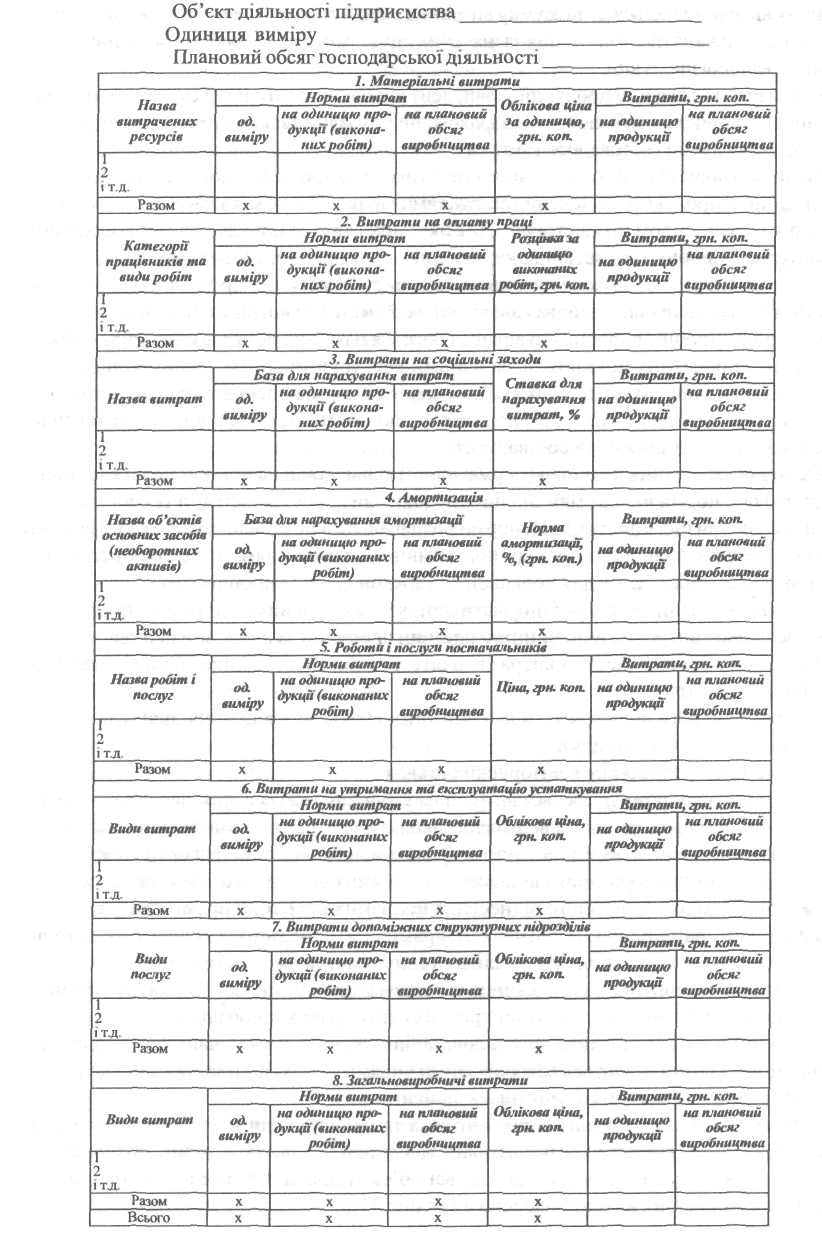

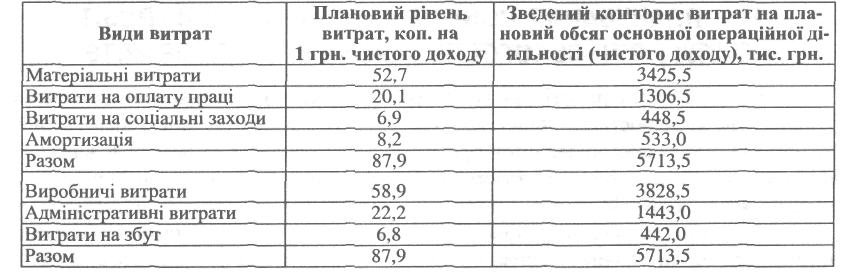

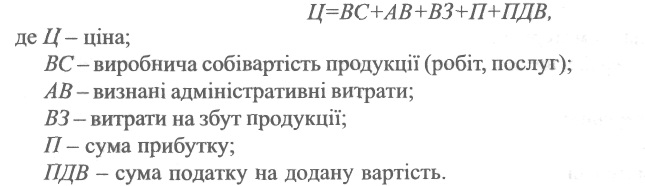

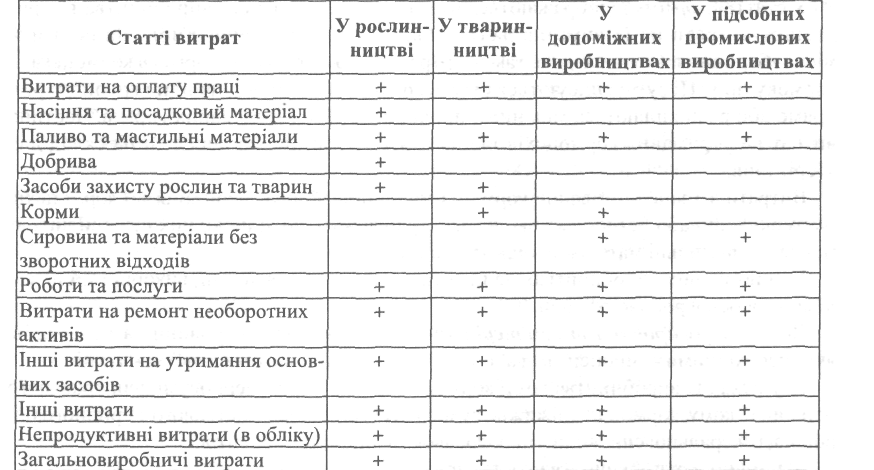

11. Витрати виробництва _ 187 Плановий зведений кошторис витрат по підприємству можна визначити за плановим рівнем витрат за елементами в розрахунку на плановий обсяг господарської діяльності (табл. 11.6.) Таблиця 11.6. Плановий зведений кошторис витрат для здійснення основної операційної діяльності Плановий обсяг основної операційної діяльності підприємства (чистий дохід) - 6500 тис. грн.  Враховуючи високий рівень невизначеності ринковоїкон юнктури, нарік доцільно складати тільки прогнозний укрупнений розрахунок (за структурними підрозділами підприємства (центрами витрат і відповідальності), а реальні практично діючі розрахунки варто робити послідовно по кварталах з урахуванням результатів роботи підприємства за минулий період. Планові розрахунки витрат використовують для визначення потреби в оборотних активах, планування фінансових результатів діяльності підприємства, визначення економічної ефективності господарських операцій, комерційних угод, інвестиційних проектів, а також для формування цінової політики підприємства. В сучасних економічних умовах ціна реалізації продукції включає: виробничу собівартість, визнані адміністративні витрати, витрати на збут, прибуток і податок на додану вартість.  Характеристику адміністративних витрат та витрат на збут наведено в П(С)БО 16 "Витрати" (див. додаток). ^ ПИТАННЯ ДЛЯ ЗАКРІПЛЕННЯ МАТЕРІАЛУ -£) І САМОСТІЙНОЇ РОБОТИ 1. Мета та послідовність планування витрат підприємства. 2. Класифікація витрат. 3. Групування витрат за економічними елементами. 4. Розрахунок планових витрат за окремими елементами. 5. Залежність загальних витрат і собівартості одиниці продукції від обсягу виробництва. 6. Групування витрат виробничої собівартості продукції (робіт, послуг) за статтями калькуляції. 7. Складання зведеного кошторису витрат на виробництво. 8. Складання планової (нормативної) калькуляції собівартості продукції. 9. Характеристика витрат, які не входять до собівартості продукції (товарів, робіт, послуг). 10. Ціна як економічно-фінансовий важіль управління виробництвом за ринкових умов господарювання. 188 IV. ПЛАНУВАННЯ ВИТРАТ І ФІНАНСІВ ТЕМА 12. ОСОБЛИВОСТІ ПЛАНУВАННЯ ВИТРАТ НА ПІДПРИЄМСТВАХ РІЗНИХ ГАЛУЗЕЙ НАРОДНОГО ГОСПОДАРСТВА 12.1. ПЛАНУВАННЯ СОБІВАРТОСТІ ПРОДУКЦІЇ (РОБІТ, ПОСЛУГ) СІЛЬСЬКОГОСПОДАРСЬКИХ ПІДПРИЄМСТВ Планування собівартості продукції (робіт, послуг) сільськогосподарських підприємств здійснюється відповідно до Методичних рекомендацій із планування, обліку і калькулювання собівартості продукції (робіт, послуг) сільськогосподарських підприємств, затверджених Наказом Міністерства аграрної політики України від 18 травня 2001 р. №132. У сільськогосподарських підприємствах витрати операційної діяльності (рослинництва, тваринництва і промислового виробництва) групуються за такими економічними елементами: а) матеріальні витрати; б) витрати на оплату праці; в) відрахування на соціальні заходи; г) амортизація; д) інші операційні витрати. До складу елемента «Матеріальні витрати» входить вартість витрачених у виробництві (крім продукту власного виробництва): а) сировини й основних матеріалів; б) насіння; в) кормів; г) палива і мастильних матеріалів; д) купівельних напівфабрикатів та комплектуючих виробів; е) палива й енергії; є) будівельних матеріалів; ж) запасних частин; з) тари й тарних матеріалів; і) допоміжних та інших матеріалів. До складу елемента «Витрати на оплату праці» входять заробітна плата за окладами й тарифами, премії та заохочення, компенсаційні виплати, оплата відпусток та іншого невідпрацьованого часу, інші витрати на оплату праці. До складу елемента «Відрахування на соціальні заходи» входять: відрахування на пенсійне забезпечення, відрахування на соціальне страхування, страхові внески на випадок безробіття, відрахування на індивідуальне страхування персоналу підприємства, відрахування на інші соціальні заходи. До складу елемента «Амортизація» включається сума нарахованої амортизації основних засобів, нематеріальних активів та інших необоротних матеріальних активів. До складу елемента «Інші операційні витрати» входять витрати операційної діяльності, які не увійшли до складу елементів, наведені вище, зокрема витрати на відрядження, на послуги зв'язку, плата за розрахунково-касове обслуговування тощо. 12. Особливості планування витрат на підприємствах різних галузей НГ________1^39 Собівартість одержаної продукції (робіт, послуг) визначається у загальноприйнятому порядку. Залежно від характеру участі в процесі виробництва витрати поділяються на основні та накладні. Основні витрати пов'язані з безпосереднім виконанням технологічних операцій по виробництву продукції (робіт, послуг), а накладні - з управлінням та обслуговуванням діяльності підрозділу (бригади, цеху, ферми, внутрігосподарського кооперативу тощо), галузі чи господарства в цілому. Витрати на заходи з підвищення родючості земель (зокрема на гіпсування та вапнування грунтів) плануються та обліковуються як витрати майбутніх періодів, і розкидаються на собівартість сільськогосподарської продукції рівними частинами протягом сівозміни. Витрати на виробництво продукції (робіт, послуг) в плануванні та обліку групуються за статтями, які господарство визначає самостійно, виділяючи в окремі статті змінні і постійні витрати (табл. 12.1.). Змінні витрати діляться на пропорційні, величина яких визначається обсягом одержаної продукції, та непропорційні, величина яких залежить від обсягу виконаних робіт чи поголів'я тварин; до постійних належать витрати, величина яких не залежить ні від кількості продукції, ні від поголів'я чи обсягу виконаних робіт. Примірний перелік статей витрат наводиться в табл. 12.1. • Таблиця 12.1. Примірний перелік статей витрат на підприємствах сільського господарства  До статті «Витрати на оплату праці» входить основна і додаткова оплата праці працівників, безпосередньо зайнятих у технологічному процесі виробництва (в тому числі трактористів-машиністів). До статті «Насіння та посадковий матеріал» входить вартість насіння та посадкового матеріалу власного виробництва і придбаного, що використані для посіву (посадки) відповідних сільськогосподарських культур та насаджень, окрім молодих 1 90 IV. ПЛАНУВАННЯ ВИТРАТІ ФІНАНСІВ багаторічних насаджень. Витрати на підготовку насіння до посіву (протруювання, сортування тощо), навантаження та транспортування його до місця посіву не входять до вартості насіння, а належать до виробництва певної сільськогосподарської культури (групи культур) за відповідними статтями витрат. За статтею «Паливо і мастильні матеріали» відображають комплексну ціну палива, в яку входять його вартість на виконання технологічних операцій, а також вартість мастил тощо. До статті "Добрива" включаються витрати на внесені в грунт під сільськогосподарські культури органічні (гній, торф, компост, сидеральні добрива тощо), мінеральні, бактеріальні, інші добрива. Витрати на підготовку добрив, завантаження їх у транспортні засоби і розкидачі, вивезення в поле та внесення в грунт списуються на конкретну сільськогосподарську культуру (групу культур) за відповідними статтями витрат і до даної статті не входять. До статті «Засоби захисту рослин та тварин» входять вартість пестицидів, засобів протруювання, гербіцидів, дефоліантів та інших хімічних і біологічних засобів, які використані для боротьби з бур'янами, шкідниками і хворобами сільськогосподарських рослин, а також біопрепаратів та дезінфікуючих засобів, які застосовуються у тваринництві. Витрати, пов'язані з обробітком посівів сільськогосподарських культур та багаторічних насаджень зазначеними засобами (крім вартості використаних матеріалів), відносяться на відповідні культури (групи культур) або на багаторічні насадження за певними статтями витрат (пальне, оплата праці тощо). У статті «Корми» відображаються вартість кормів власного виробництва та придбаних, витрати на їх внутрішньогосподарське переміщення з поля на постійне місце зберігання. Сюди входять також витрати на приготування кормів в кормоцехах і кормокухнях. Ці суми списуються безпосередньо на відповідні види і групи тварин прямо або розподіляються між ними пропорційно масі згодованих кормів. Частина витрат на утримання кормоцехів іде на вартість кормів, які передані на склад для зберігання. Витрати з транспортування кормів із місць постійного зберігання до кормоцехів (кормокухонь) або безпосередньо на ферму належать до відповідних статтей витрат (пальне і мастильні матеріали, оплата праці тощо). У допоміжних виробництвах на цю статтю списуються корми, використані на годівлю дорослої робочої худоби. До статті «Сировина та матеріали» входить вартість сировини та матеріалів, які є необхідними компонентами або утворюють основу виготовленої продукції: а) у цехах із виробництва комбікормів - вартість зерна, зерносумішей, травяного борошна, жому, кормових дріжджів, сухого перегону, м'ясо-кісткового та рибного борошна, мінеральної сировини, мікродобавок та інших компонентів; б) у млині, крупорушці - вартість зерна; в) у пункті первинної обробки льону та продукції інших луб'яних культур - вартість соломки, трести; г) у цехах із переробки овочів, фруктів та картоплі - вартість овочів, фруктів і картоплі, бобових, спецій, консервантів та інших продуктів; д) у виноробних цехах - вартість винограду, плодів та ягід, виноматеріалів, сокоматері-алів, спирту-ректифікату, цукру, вакуум-сусла, коньячного спирту, лимонної кислоти тощо; 72. Особливості планування витрат на підприємствах різних галузей НГ 191 е) у цехах забою худоби - вартість худоби, птиці, звірів, кролів, каракульських ягнят; є) у підрозділах із переробки молока - вартість молока, молочних продуктів, цукру, ваніліну та інших продуктів. У допоміжних виробництвах до цієї статті входять вартість матеріалів, палива, запасних частин, використаних для виробничих потреб. Вартість використаних сировини і матеріалів зменшується на вартість зворотних відходів, що виникли в процесі виготовлення готової продукції, якщо вихідні матеріали повністю або частково втратили початкові споживчі якості (хімічні чи фізичні властивості, в тому числі повномірність, конфігурацію) і внаслідок цього не можуть бути використані за прямим призначенням. Відходи, які не використовуються - не оцінюються. У статті «Роботи та послуги» відображаються витрати на роботи та послуги власних допоміжних виробництв, які забезпечують виробничі потреби та вартість послуг виробничого характеру, наданих сторонніми підприємствами, включаючи плату за воду для зрошення та інші послуги, надані водогосподарськими організаціями (крім робіт та послуг, витрати на які входять до інших статей). До складу цієї статті включають вартість послуг власного та залученого автомобільного, тракторного та гужового транспорту (на переміщення виробничих запасів з центральних складів, складів виробничих підрозділів підприємства та інших місць постійного зберігання на поля, ферми, польові стани, місця заправлення тракторів, комбайнів та інших сільськогосподарських машин під час їх роботи в полі, вивезення сільськогосподарської продукції з поля в місця зберігання та використання). Витрати стосуються окремих об'єктів планування та обліку, виходячи з обсягів робіт, пов'язаних із перевезенням вантажів (у тонно-кілометрах, умовних еталонних гектарах). Вартість послуг електро-, тепло-, водо- та газопостачання визначається з врахуванням вартості відповідно електричної, теплової енергії, води, газу, одержаних із сторони та вироблених у власному підприємстві. Сума плати за воду для зрошення визначається виходячи з тарифів, затверджених у встановленому порядку, та обсягів водопостачання для поливу певних сільськогосподарських культур та угідь, а також для інших виробничих потреб. У вартість послуг з агрохімічного обслуговування та внесення добрив, які надані сторонніми підприємствами і організаціями, не включається вартість отрутохімікатів та добрив. До цієї статті входять також витрати холодильних установок і камер на заморо-ження, охолодження та зберігання продукції. Витрати, пов'язані із зберіганням в них м'яса, овочів, плодів та інших продуктів, призначених для переробки, стосуються вартості відповідних видів сировини, використаних у виробництві. До складу статті «Витрати на ремонт необоротних активів» включають: а) суми на оплату праці працівників, зайнятих на ремонтних операціях, вартість запасних частин, ремонтно-будівельних та інших матеріалів, витрачених на поточний ремонт основних засобів, у т. ч. вартість пального та мастильних матеріалів, використаних на ремонт та обкатку машин після ремонту; б) вартість послуг сторонніх організацій та власних майстерень із технічного обслуговування і поточного ремонту тракторів, сільськогосподарських машин та обладнання; в) витрати на ремонт плівкових теплиць і парників, а також витрати на ремонт і заміну гусениць та гумових шин тракторів і сільськогосподарських машин (вартість 1 92 IV. ПЛАНУВАННЯ ВИТРАТІ ФІНАНСИ плівки, яка використовується для ремонту теплиць і парників, а також гуми входять І витрат на поточний ремонт без вартості зношеної плівки чи гуми за цінами їх можливої реалізації (використання). До статті «Інші витрати на утримання необоротних активів» входять суми, і використані на їх утримання безпосередньо в конкретному виробництві. До складу цих витрат входять: а) витрати на оплату праці персоналу, що обслуговує необоротні активи (крім тракто-ристів-машиністів та інших працівників, зайнятих у технологічному процесі виробництва сільськогосподарської продукції тощо), механіків, сторожів, місць зберігання техніки тощо. б) вартість пального та мастильних матеріалів на переїзд тракторів та самохідних машин з однієї ділянки на іншу; в) амортизаційні відрахування, які прямо не стосуються певних об'єктів обліку витрат (сільськогосподарські культури або види тварин). Витрати на утримання основних засобів, у т. ч. орендна плата, обліковуються на рахунку 91 «Загальновиробничі витрати» і стосується собівартості продукції окремих культур та видів незавершеного виробництва таким чином: а) тракторів - пропорційно обсягу виконаних ними механізованих тракторних та будівельних робіт (в умовних еталонних гектарах); б) ґрунтообробних машин - пропорційно обробленим площам, зайнятим певними культурами; в) сівалок - пропорційно площі посіву культур; г) технічних засобів для збирання врожаю -прямо або пропорційно зібраній площі певних культур; е) машин для внесення в грунт добрив - пропорційно фізичній масі внесених добрив: є) меліоративних споруд - пропорційно меліорованим площам; ж) приміщень для зберігання продукції- пропорційно кількості та тривалості зберігання продукції протягом звітного періоду. Витрати на утримання меліоративних споруд підприємства, що плануються та обліковуються за статтею «Інші витрати на утримання необоротних активів», стосуються сільськогосподарських культур, які вирощуються на зрошуваних та окремо осушених землях. Витрати на зрошення, якщо вони не можуть безпосередньо стосуватися певних культур, розподіляються між ними, а також пасовищами та сіножатями пропорційно площі поливних земель. Витрати на догляд за полезахисними лісовими смугами включаються без вартості одержаних із цих смуг дров, хмизу, плодів (за цінами їх можливої реалізації чи використання). Ці витрати стосуються багаторічних насаджень та посіяних культур пропорційно площам, до яких лісові смуги прилягають. Витрати на утримання тваринницького приміщення, де розміщено декілька видів худоби, розподіляються пропорційно зайнятій площі. До складу цієї статті входить різниця між первісною вартістю та виручкою від вибракованих тварин основного стада з наступним віднесенням цієї суми на витрати виробництва відповідної продукції (молоко, приплід, вовна тощо). Витрати на утримання допоміжних та підсобних (промислових) виробництв розподіляються по кожному з виробництв безпосередньо або розподіляються між окремими об'єктами обліку витрат пропорційно зайнятій площі, обсягу виконаних робіт чи сумі витрат на оплату праці працівникам, зайнятим виконанням виробничих операцій. 12. Особливості планування витрат на підприємствах різних галузей НГ 1 93 У статті «Інші витрати» відображаються витрати, що безпосередньо пов'язані з виробництвом певної продукції і не включені ні до однієї із вищенаведених статей, а саме: а) вартість спецодягу та спецвзуття, що видаються працівникам, зайнятим доглядом за худобою, птицею тощо (за винятком вартості спецодягу, який видається ветп-рацівникам і сторожам), а також інших малоцінних і швидкозношуваних предметів; б) вартість підстилки для тварин (соломи, торфу, тирси); в) витрати на штучне осіменіння тварин (утримання пункту, вартість сперми, оплата праці техніка штучного осіменіння тощо); г) витрати на будівництво та утримання літніх таборів, загонів, навісів та інших споруд некапітального характеру для тварин. Ці витрати обліковуються у складі витрат майбутніх періодів, а на собівартість розподіляються рівними частками протягом терміну використання зазначених споруд, який встановлюється комісією з прийняття відповідного об'єкта в експлуатацію; |