Рецензенти А. О. Заїнчковський

Скачать 25.45 Mb. Скачать 25.45 Mb.

|

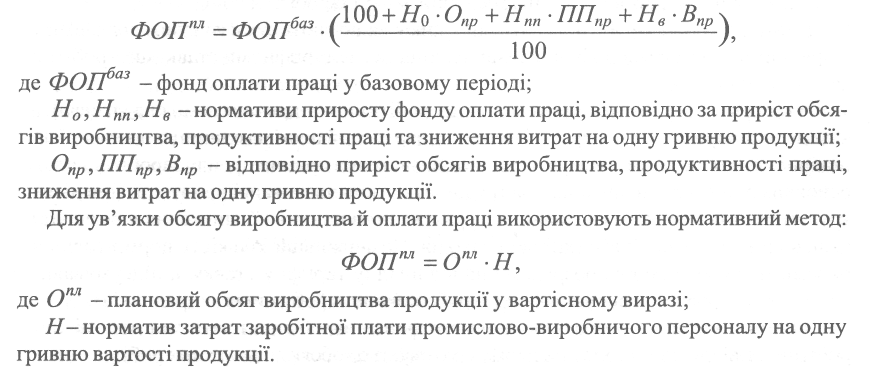

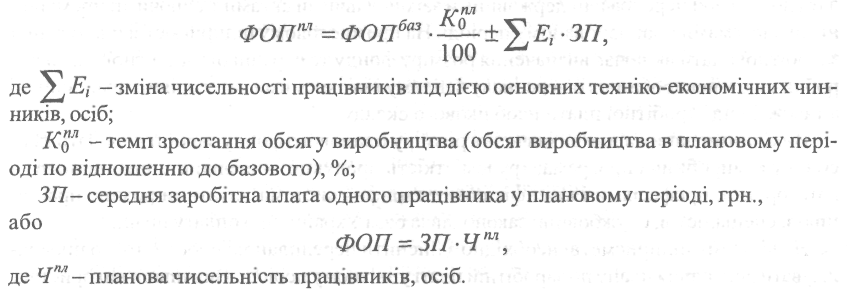

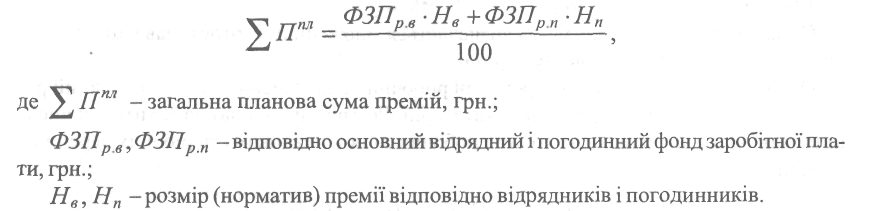

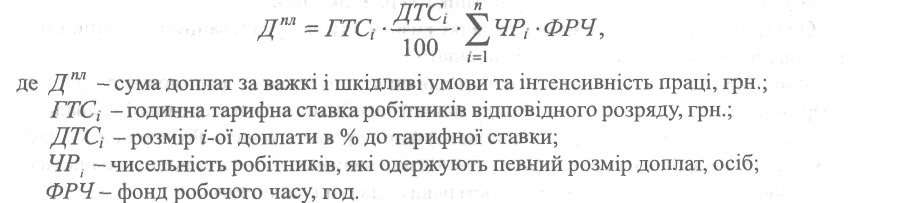

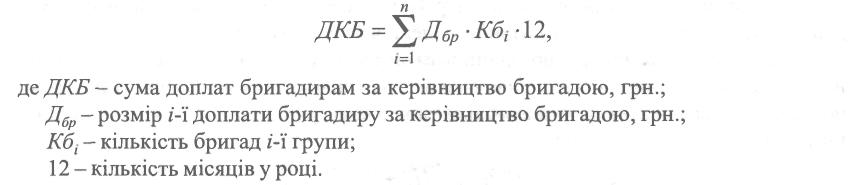

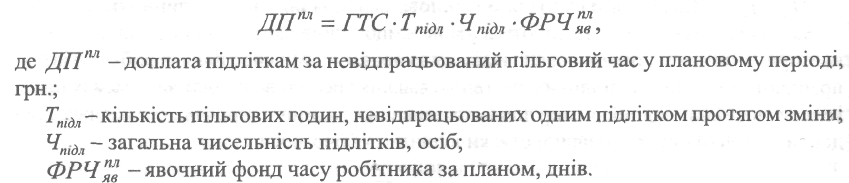

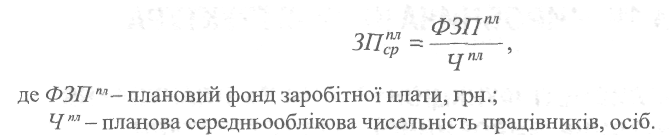

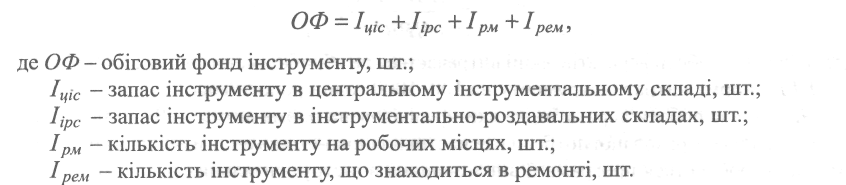

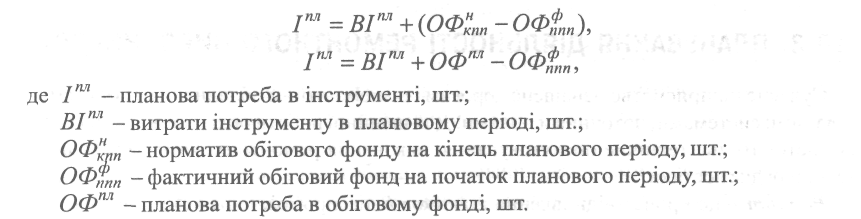

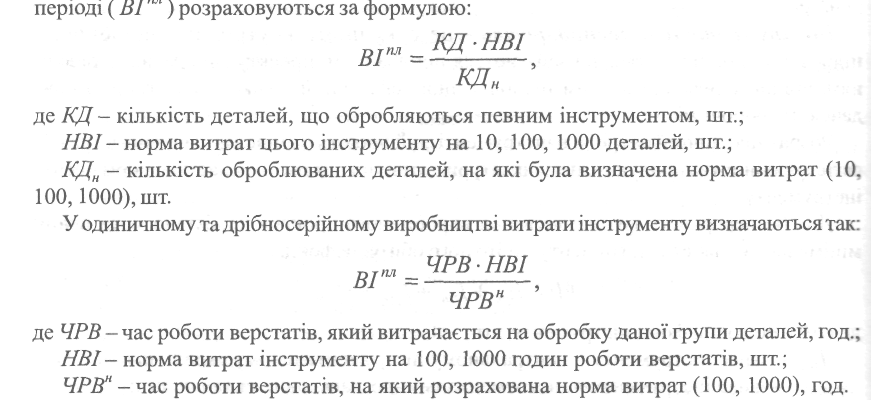

При розрахунку планового фонду заробітної плати за підрозділами і категоріями персоналу підприємства застосовують поелементний метод. Розрахунок фонду заробітної плати для різних категорій працівників здійснюється з урахуванням характеру їх роботи та форм оплати праці. Важливу частку загального фонду складає фонд заробітної плати 1 48 ///. ПЛАНУВАННЯ РЕСУРСНОГО ЗАБЕЗПЕЧЕННЯ робітників. При плануванні фонду заробітної плати робітників, залежно від характеру доплат і виплат, розрізняють годинний, денний, місячний, квартальний та річний фонди заробітної плати. Укрупнено плановий фонд оплати праці розраховують таким чином:  Годинний фонд охоплює всі види оплат за фактично відпрацьований час І складається із заробітної плати за відрядними розцінками, тарифними ставками, з премій відрядникам і почасовикам, доплат за умови та інтенсивність праці, за роботу в нічний час, незвільненим від основної роботи бригадирам за керівництво бригадою, за навчання учнів і надбавки за професійну майстерність. У денний фонд, окрім годинного фонду заробітної плати, входить доплата підліткам за скорочений робочий день і оплата перерв для годування немовлят. Місячний (квартальний, річний) складається з денного фонду заробітної плати, оплати чергових і додаткових відпусток, оплати за час виконання державних і громадських обов'язків, доплати за вислугу років і вихідної допомоги, заробітної плати працівників, відряджених на інші підприємства або на навчання. При визначенні планового фонду заробітної плати робітників розраховують: 1) фонд прямої заробітної плати; 2) доплати у годинний, денний і місячний фонди заробітної плати. До фонду прямої заробітної плати робітників включають суми коштів, нараховані за відрядними розцінками робітникам-відрядникам і за тарифними ставками - робітни-кам-погодинникам. Фонд прямої заробітної плати основних робітників-відрядників можна визначити, виходячи із виробничої програми і витрат по заробітній платі на одиницю продукції. На підприємствах часто застосовується метод визначення прямого фонду заробітної плати основних робітників-відрядників за трудомісткістю запланованої продукції. При цьому трудомісткість необхідно визначити з урахуванням відсотка її зниження у результаті здійснення організаційно-технічних заходів. Помноживши кількість нормо-годин за окремими видами робіт і розрядами на відповідну тарифну ставку, і, підсумувавши результат, одержуємо основний фонд заробітної плати робітників-відрядників. Таким є і механізм розрахунку прямого фонду заробітної плати для допоміжних робітників-відрядників, але при цьому враховується обсяг допоміжних робіт.   Крім основного фонду заробітної плати робітників, необхідно також визначити премії, доплати, що входять до складу годинного, денного і річного фондів. Сума премій відрядникам і погодинникам визначається на основі чинних преміальних положень на підприємствах. Оскільки різні групи робітників преміюються за різні показники, розміри премій визначаються за кожною групою робітників, які преміюються за одні й ті ж показники.  Загальна сума доплат за роботу в умовах, що відрізняються від нормальних, І за надмірну інтенсивність праці визначається за показниками чисельності робітників, які працюють у важких і шкідливих, особливо важких і особливо шкідливих умовах праці і одержують відповідний розмір доплат їх середньої годинної тарифної ставки, розмірів доплат у відсотках до тарифної ставки і фонду робочого часу.  За професійну майстерність загальна сума надбавок визначається за показниками чисельності робітників за розрядами, які одержують ці надбавки, установлених розмірів надбавок за розрядами, годинними тарифними ставками робітників відповідного розряду, а також фонду робочого часу:  Для визначення суми доплат за роботу в нічний (вечірній) час, необхідно знати розмір доплат, середню тарифну ставку робітників і фонд нічного (вечірнього) часу:  Сума доплат не звільненим від основної роботи бригадирам розраховується на основі установленого абсолютного розміру доплати залежно від чисельності робітників у бригаді і кількості відповідних бригад:  Сума доплат за навчання учнів визначається множенням вартості навчання одного учня на їх кількість у плановому періоді. Оплата праці підлітків за скорочений робочий день здійснюється як за повний робочий день робітників відповідних категорій. Розмір цих доплат залежить від числа підлітків, кількості пільгових годин і робочих днів у плановому періоді, їх середньої годинної заробітної плати.  Оплата перерв на годування немовлят визначається з урахуванням величини цих перерв і середньої годинної заробітної плати. Фонд заробітної плати, призначений для оплати чергових і додаткових відпусток, розраховується за показниками фонду денної заробітної плати, середньої тривалості відпусток і корисного річного (планового) фонду робочого часу. Розмір оплати часу виконання державних і громадських обов'язків визначається на основі середньоденної заробітної плати і загальної кількості невиходів із цієї причини. У деяких галузях економіки для окремих категорій працівників установлюються одноразові винагороди за вислугу років, розмір яких визначається на основі планового тарифного фонду заробітної плати і запланованої величини одноразової винагороди у відсотках до тарифної заробітної плати. Плановий фонд заробітної плати керівників, спеціалістів, службовців визначається на основі даних про їх чисельність та посадові оклади згідно штатного розпису і складається з виплат за посадовими окладами, премій, доплат за умови праці і роботу в нічний (вечірній) час. Плановий фонд заробітної плати необлікового складу працюючих розраховується на підставі фактичних даних базового періоду. Після установлення фондів заробітної плати визначається рівень середньої заробітної плати для всіх категорій персоналу, який характеризує рівень матеріального добробуту працівників. Планова середня заробітна плата одного працівника у певному  Для робітників додатково розраховується середньогодинна і середньоденна заробітна плата. Середньогодинна заробітна плата визначається діленням годинного фонду заробітної плати на кількість годин роботи, що мають бути відпрацьовані в плановому періоді; середньоденна - діленням денного фонду заробітної плати на кількість людино-днів, що мають бути відпрацьовані в плановому періоді. При плануванні заробітної плати треба забезпечити випереджаюче зростання продуктивності праці порівняно зі зростанням середньої заробітної плати, що приведе до збільшення фонду накопичення і сприятиме зростанню матеріального добробуту пра-  7% ПИТАННЯ ДЛЯ ЗАКРІПЛЕННЯ МАТЕРІАЛУ _£-) І САМОСТІЙНОЇ РОБОТИ 1. Сучасна кадрова політика підприємств та організацій. 2. Мета та елементи планування чисельності працівників. 3. Системний аналіз та оцінка якісного складу персоналу підприємства. 4. Методи планування чисельності персоналу. 5. Розробка балансу робочого часу. 6. Способи визначення планової чисельності основних робітників. 7. Планування чисельності допоміжних робітників. 8. Методи вимірювання та показники рівня продуктивності праці на підприємствах та в організаціях. 9. Методи планування продуктивності праці. 10. Методи планування фонду заробітної плати. 11. Розрахунок планової суми доплат і надбавок до заробітної плати окремим категоріям персоналу. 12. Сучасні проблеми формування й застосування системи преміювання персоналу підприємств та організацій. А 152_______=====_________///. ПЛАНУВАННЯ РЕСУРСНОГО ЗАБЕЗПЕЧЕННЯ ТЕМА 10. ВИРОБНИЧА ІНФРАСТРУКТУРА 10.1. ОСОБЛИВОСТІ ФУНКЦІОНУВАННЯ ТА ПЛАНУВАННЯ ПІДРОЗДІЛІВ ВИРОБНИЧОЇ ІНФРАСТРУКТУРИ На економіку суб'єкта господарювання суттєво впливають допоміжні та обслуговуючі виробничі процеси, які утворюють інфраструктуру підприємства. Під інфраструктурою підприємства розуміють комплекс цехів, господарств і служб підприємства, які забезпечують необхідні умови для функціонування підприємства в цілому. Розрізняють виробничу та соціальну інфраструктури. Виробнича інфраструктура підприємства - це сукупність підрозділів, які прямо не беруть участі у створенні профільної (основної) продукції, але своєю діяльністю створюють необхідні умови для успішного функціонування основних виробничих цехів. Виробнича інфраструктура включає: / допоміжні та обслуговуючі цехи (дільниці) та господарства; ^ комунікаційні мережі, магістральні об'єкти; / засоби збору та обробки інформації; / природоохоронні споруди. Функціонування виробничої інфраструктури суттєво відрізняється від діяльності основних підрозділів підприємства. Його особливості полягають у тому, що результат діяльності інфраструктури являє собою послугу виробничого характеру, її продукція не існує самостійно, поза виробничим процесом. Особливістю елементів виробничої інфраструктури є також їх територіальна незалежність. Так як процес споживання послуг безпосередньо пов'язаний із процесом виробництва, то концентрація об'єктів інфраструктури в одному місці не може компенсувати їх нестачу в іншому. При сучасній системі організації промисловості, коли відсутні спеціалізовані підприємства технічного обслуговування, підприємства змушені розвивати власний комплекс цехів, господарств та служб для технічного обслуговування основних виробництв. Тепер на підприємствах функціонують як самостійні структурні підрозділи: інструментальні, енергетичні, ремонтно-механічні та транспортні цехи. У розвитку виробничої інфраструктури існують певні недоліки: -> роздробленість допоміжних та обслуговуючих служб; -і низький рівень їх спеціалізації та концентрації, відставання у технології та організації праці; -> низький рівень механізації та автоматизації; ^ низький рівень продуктивності праці та високий рівень витрат на виробництво продукції, виконання робіт та надання послуг. Прогрес розвитку техніки і технологій основного виробництва викликає необхідність адекватних змін виробничої інфраструктури. У цілому, успішне господарювання в ринкових умовах неможливе без збалансованого розвитку, як основного виробництва, так і виробничої інфраструктури підприємства. 10. Виробнича інфраструктура ________________________________________1 53 10.2. ПЛАНУВАННЯ ЗАБЕЗПЕЧЕННЯ ПІДПРИЄМСТВА ТЕХНОЛОГІЧНИМ ОСНАЩЕННЯМ У діяльності сучасних підприємств важливу роль відіграє система забезпечення їх технологічним оснащенням (інструментом). Під інструментом розуміють всі види технологічної оснастки: різальний, вимірювальний, допоміжний та інші види інструменту, а також штампи, пресформи та інші пристрої. Інструментальне господарство - це сукупність внутрішньо-виробничих підрозділів підприємства, які займаються придбанням, проектуванням, виготовленням, відновленням і ремонтом технологічної оснастки, її обліком, зберіганням і видачею на робочі місця. Розрахунки річної потреби в інструменті здійснюють на підставі запланованих обсягів виробництва продукції, номенклатури потрібної для цього оснастки і норм витрат інструменту. Для безперервного функціонування виробничого процесу необхідно мати певну мінімальну кількість інструменту, тобто його обіговий фонд:  Розрахунки потреби за кожним видом інструментів ведуться для діючого виробництва та виробництва нових виробів окремо. Потреба в оснащенні для виробництва нових виробів визначається з урахуванням планових термінів і трудомісткості освоєння та випуску даних виробів; планової тривалості випуску нових виробів; організаційних форм виробництва у період їх освоєння та випуску. При розрахунку потреби в оснащенні для діючого виробництва враховуються його витрати для виконання планового обсягу виробництва, а також зміна величини обігового фонду протягом планового періоду:  Норми витрат інструменту встановлюють залежно від типу виробництва. В основу розрахунків мають бути покладені питомі норми витрат технологічного оснащення на кожну операцію або усереднені норми на одиницю випущеної продукції (або вер-стато-годину роботи устаткування). У масовому та великосерійному виробництві норму витрат інструменту розраховують виходячи з обсягу роботи на 1000 деталей 1 54 ///. ПЛАНУВАННЯ РЕСУРСНОГО ЗАБЕЗПЕЧЕННЯ (в окремих випадках на 100, 10 або 1 деталь). В одиничному та дрібносерійному виробництві норма витрат інструменту встановлюється в узагальненому вигляді (визначається обсяг робіт на 1000 або 100 верстато-годин роботи того чи іншого виду технологічного устаткування). Розрахувавши норму витрат певного виду інструменту, можна визначити його витрати на всю програму деталей, що обробляються. У масовому та великосерійному виробництві витрати інструменту в плановому  На основі розрахованої потреби в оснастці планово-економічним відділом підприємства розробляється програма її виготовлення в інструментальних цехах підприємства і складається замовлення на її придбання зі сторони. Річний план роботи інструментального цеху складається з поквартальною розбивкою і включає наступні розділи: 1. Обсяг випуску продукції, в якому вказується обсяг продукції у грошовому та натуральному виразі. 2. Чисельність та заробітна плата, що розраховується за аналогічними показниками основних цехів. 3. Собівартість, де містяться калькуляції окремих видів технологічного оснащення, робіт, послуг, а також кошторис витрат на виробництво. 10.3. ПЛАНУВАННЯ ДІЯЛЬНОСТІ РЕМОНТНОГО ВИРОБНИЦТВА Сучасне підприємство оснащене дорогим і різноманітним обладнанням, автоматизованими системами, поточними лініями. Для надійної роботи обладнання вимагається систематичне технічне обслуговування, виконання ремонтних робіт та заходів із технічної діагностики. Ремонт - це процес відновлення початкової дієспроможності устаткування, яку було втрачено в результаті виробничого використання. Склад і структура ремонтного господарства залежить від загальної та виробничої структури підприємства, характеру засобів праці, обсягу ремонтних робіт, рівня спеціалізації та інших факторів. Підрозділи, що входять до складу ремонтного господарства, здійснюють технічне обслуговування та ремонт засобів праці, монтаж і введення в дію 10. Виробнича інфраструктура 155 нового устаткування, виготовлення запасних частин і нестандартного обладнання, модернізацію діючих машин та устаткування. Залежно від масштабів виробництва підприємства застосовують три форми організації ремонтно-профілактичних робіт: >• централізовану - весь ремонтний персонал підприємства підпорядковано головному механіку; >- децентралізовану - всі види ремонтних робіт виконуються персоналом цехових ремонтних баз, що підпорядковані начальникам цехів; >• змішану - поєднує в собі централізацію і децентралізацію: технічне обслуговування та поточний ремонт здійснює ремонтний персонал виробничих цехів, а капітальний ремонт, модернізацію, виготовлення запасних частин і нестандартного устаткування - персонал ремонтно-механічного цеху. Роботи з технічного обслуговування та ремонту устаткування плануються на підприємствах у формі перспективного плану, річних і місячних планів-графіків планово-попереджувального ремонту (ППР). Відділом головного механіка підприємства за участі планово-економічного відділу розробляється план роботи ремонтно-механічного цеху (РМЦ), який включає наступні розділи: виробничу програму, чисельність та заробітну плату, собівартість ремонтних робіт. Виробнича програма складається в номенклатурному виразі та трудомісткості. Вона передбачає проведення технічного (міжремонтного) обслуговування, періодичних планових ремонтів і модернізації. Під технічним обслуговуванням розуміють усунення дрібних несправностей засобів праці, проведення оглядів стану окремих вузлів та агрегатів, здійснення заміни мастила та регулювання певних механізмів. Планові ремонти залежно від обсягу, складності й терміну проведення робіт поділяються на капітальні та поточні (середні, малі). Капітальний ремонт - це найбільший за обсягом та складністю вид ремонту. Він передбачає повне розбирання; ремонт відпрацьованих деталей та вузлів (у тому числі базових); заміна тих, що не підлягають ремонту; регулювання й випробування під навантаженням. У процесі поточного ремонту замінюються або відновлюються окремі деталі (вузли) засобів праці, проводяться регулювальні операції. Середній ремонт передбачає часткове розбирання обладнання, заміну спрацьованих вузлів, випробування та регулювання. Малий ремонт полягає в заміні невеликої кількості зношених деталей, а також у регулюванні обладнання. Він забезпечує дієздатність обладнання до наступного планового ремонту. Модернізація - це сукупність організаційно-технічних заходів із покращення основних параметрів і характеристик агрегатів. Модернізація передбачає часткову заміну окремих деталей і вузлів більш досконалими, а також застосування спеціальних приладів та пристроїв. Комплексу робіт із модернізації обладнання повинні передувати відповідні розрахунки економічної ефективності. Річний економічний ефект від модернізації станка (РЕЕМ) визначається за формулою: |