Рецензенти А. О. Заїнчковський

Скачать 25.45 Mb. Скачать 25.45 Mb.

|

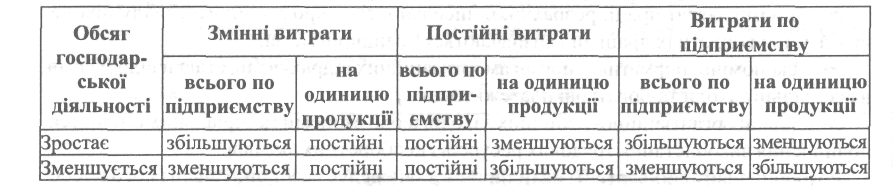

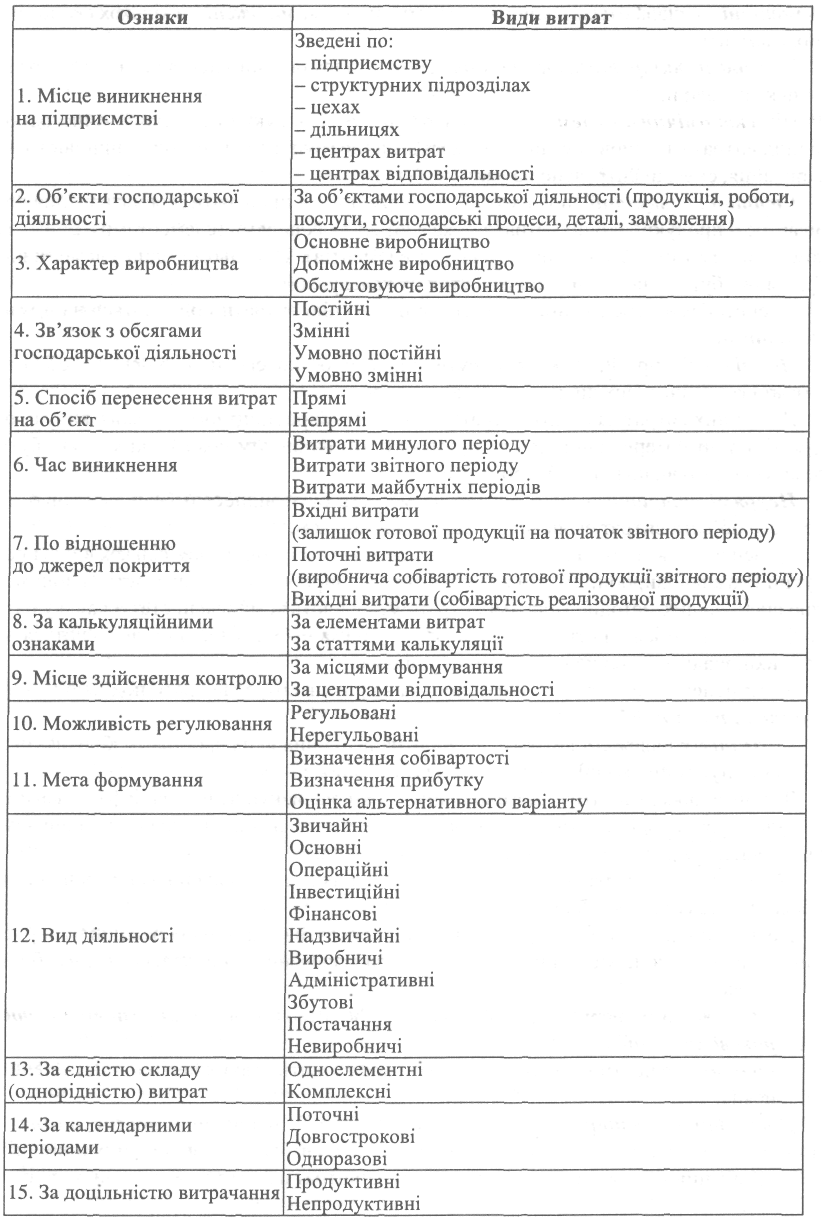

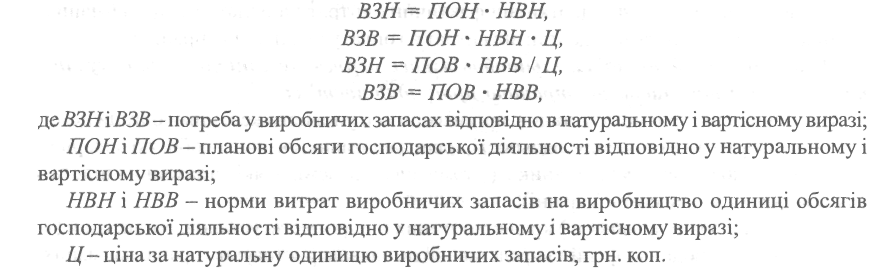

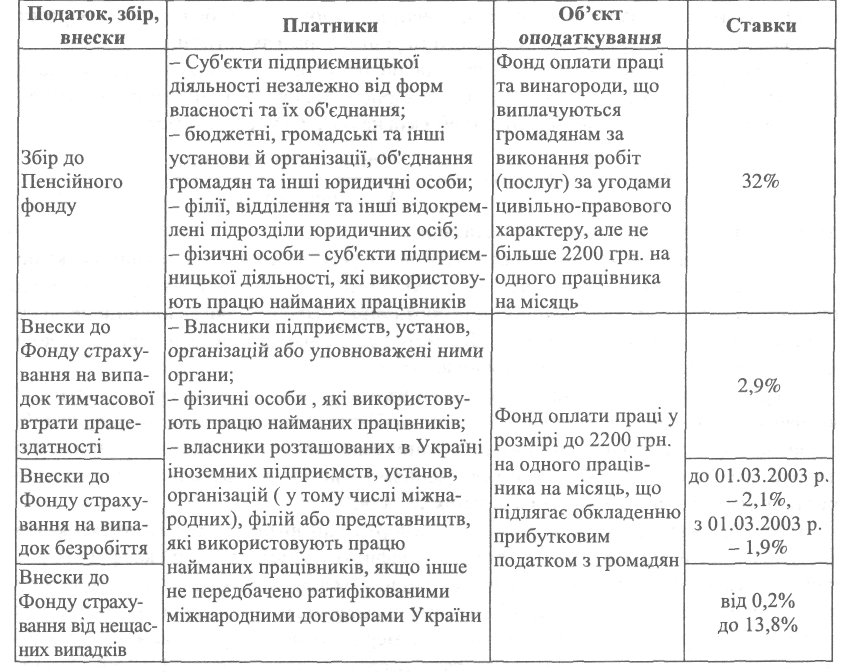

Конкретизуємо класифікацію витрат за основними ознаками. За місцем виникнення витрати на виробництво групуються: за виробництвами, цехами, дільницями, технологічними переділами, службами та іншими адміністративно відокремленими структурними підрозділами виробництв. Залежно від характеру та призначення виконуваних процесів виробництво поділяється на основне та допоміжне (підсобне). До основного виробництва належать цехи, дільниці, що беруть безпосередню участь у виготовленні продукції. Допоміжне (підсобне) виробництво призначене для обслуговування цехів основного виробництва; виконання робіт по ремонту основних засобів, забезпечення інструментом, запасними частинами для ремонту устаткування, різними видами енергії (парою, холодом), тарою, транспортними та іншими послугами. До нього належать ремонтні цехи, експериментальні, енергетичні, паросилове господарство, компресорні, тарні, транспортні та інші підрозділи. Усі витрати на виробництво входять до собівартості окремих видів продукції, робіт і послуг (у тому числі окремих виробів, виготовлених за індивідуальними замовленнями), груп однорідних виробів, типових представників виробів, напівфабрикатів. Таблиця 11.2. Класифікація витрат для потреб планування  17О IV. ПЛАНУВАННЯ ВИТРАТІ ФІНАНСІВ За єдністю складу витрати поділяються на одноелементні та комплексні. Одно-елементні - складаються з одного елементу витрат, комплексні - з кількох економічних елементів. За видами витрати класифікуються за економічними елементами та за статтями калькуляції. Під економічними елементами витрат розуміють сукупність економічно однорідних витрат у грошовому виразі за їх видами (це групування дозволяє відповісти на запитання, скільки витрачено на даний об'єкт). Статті калькуляції "показують", як формуються ці витрати для визначення собівартості продукції - одні витрати показуються за їх видами (елементами), інші - за комплексними статтями (мають декілька елементів). При цьому один елемент витрат може бути присутнім у кількох статтях калькуляції. За способами перенесення вартості на продукцію витрати поділяються на прямі та непрямі. Прямі - це витрати, які можуть бути віднесені безпосередньо до певного об'єкта витрат економічно можливим шляхом. До прямих витрат належать витрати, пов'язані з виробництвом окремого виду продукції (прямі матеріальні витрати, прямі витрати на оплату праці), які можуть бути безпосередньо включені до її собівартості. Непрямі витрати - витрати, що не можуть бути віднесені безпосередньо до певного об'єкта витрат економічно можливим шляхом. До непрямих витрат належать витрати, пов'язані з виробництвом кількох видів продукції (загальновиробничі), що включаються до виробничої собівартості за допомогою спеціальних методів. Непрямі витрати утворюють комплексні статті калькуляції (тобто складаються з витрат, що включають кілька елементів), які відрізняються за їх функціональною роллю у виробничому процесі. За ступенем впливу обсягу виробництва на рівень витрат витрати поділяються на змінні та постійні. До змінних належать витрати, абсолютна величина яких зростає із збільшенням обсягу випуску продукції і зменшується із його зниженням. Змінні включають витрати на сировину та матеріали, купівельні напівфабрикати та комплектуючі вироби, технологічне паливо й енергію, на оплату праці працівникам, відрахування на соціальні заходи, а також інші витрати. Постійні - це витрати, абсолютна величина яких із збільшенням (зменшенням) обсягу випуску продукції істотно не змінюється. До постійних належать витрати, пов'язані з обслуговуванням і управлінням виробничою діяльністю цехів, а також витрати на забезпечення господарських потреб виробництва. За календарними періодами витрати на виробництво поділяються на поточні, довгострокові та одноразові. Поточні-це постійні, звичайні витрати або витрати, у яких періодичність менша ніж місяць. Довгострокові витрати - це витрати, пов'язані з виконанням довгострокового договору (контракту), тобто контракту, який не планується завершити раніше, ніж через 9 місяців із моменту здійснення перших витрат або отримання авансу (передоплати). 11. Витрати виробництва___________________________________________ 171 Одноразові витрати - це витрати, які здійснюються один раз (з періодичністю більше ніж місяць) і спрямовуються на забезпечення процесу виробництва протягом тривалого часу. За доцільністю витрачання витрати поділяються на продуктивні та непродуктивні. Продуктивні — передбачені технологією та організацією виробництва. Непродуктивні-не обов'язкові, що виникають у результаті певних недоліків організації виробництва, порушення технології тощо. За відношенням до собівартості продукції розрізняють витрати на продукцію та витрати періоду. Витрати на продукцію - це витрати, пов'язані з виробництвом. У виробничій сфері до таких витрат належать усі витрати (матеріали, зарплата, амортизація основних засобів тощо), пов'язані з функцією виробництва продукції. Витрати на виробництво продукції створюють виробничу собівартість продукції (робіт, послуг). Витрати періоду - це витрати, що не входять до виробничої собівартості і розглядаються як витрати того періоду, в якому вони були здійснені. Це витрати на управління, збут продукції та інші операційні витрати. Витрати операційної діяльності групуються за такими економічними елементами: <5* матеріальні витрати; <» витрати на оплату праці; «5» відрахування на соціальні заходи; <» амортизація; «І» інші операційні витрати. Це групування є єдиним для всієї промисловості. До складу елемента "Матеріальні витрати" входять витрати на: 1) сировину й матеріали, які використані як основні та допоміжні матеріали в операційній діяльності підприємства; 2) купівельні напівфабрикати та комплектуючі вироби, які використані в операційній діяльності підприємства; 3) придбане у сторонніх підприємств і організацій будь-яке паливо та енергія всіх видів, які спожиті в операційній діяльності підприємства. Витрати на власне виробництво електричної та інших видів енергії, а також на трансформацію та передачу придбаної енергії до місця її споживання входять до відповідних елементів витрат; 4) тару й тарні матеріали, що використані в операційній діяльності підприємства; 5) будівельні матеріали, які використані як основні та допоміжні матеріали в операційній діяльності підприємства; 6) запасні частини, які використані для ремонту основних засобів, інших необоротних матеріальних активів та малоцінних і швидкозношуваних предметів підприємства; 1) інші матеріальні витрати, які відображають вартість виконаних для підприємства робіт і послуг виробничого та невиробничого характеру; 8) витрати на малоцінні й швидкозношувані предмети (МШП), що використовуються протягом не більше одного року або нормального операційного циклу, якщо він більше одного року, в операційній діяльності підприємства. При плануванні витрат на сировину і матеріали необхідно враховувати, що при відпуску матеріальних цінностей у виробництво, їх оцінка здійснюється за одним із таких методів: 1 75 IV. ПЛАНУВАННЯ ВИТРАТІ ФІНАНСІВ ^ ідентифікованої собівартості відповідної одиниці матеріальних цінностей; / середньозваженої собівартості; ^ собівартості перших за часом надходження матеріальних цінностей (ФІФО); / собівартості останніх за часом надходження матеріальних цінностей (ЛІФО); / нормативних затрат. Метод оцінки матеріальних цінностей при їх відпуску у виробництво підприємство вибирає самостійно. При цьому для всіх одиниць бухгалтерського обліку матеріальних цінностей, що мають однакове призначення та однакові умови використання, застосовується тільки один із наведених методів. Матеріальні цінності, які відпускаються, та послуги, що виконуються для спеціальних замовлень і проектів, а також матеріали, які не замінюють одне одного, оцінюються за методом ідентифікованої собівартості. Цей метод передбачає ведення обліку фактичної собівартості по кожній конкретній одиниці матеріальних цінностей. Але можливість застосування цього методу на практиці обмежена з причини різноманітності номенклатури і великої кількості однакових матеріальних цінностей. Оцінка за методом середньозваженої собівартості проводиться по кожній одиниці матеріальних цінностей діленням сумарної вартості залишку таких матеріалів на початок звітного місяця і вартості матеріальних цінностей, які надійшли у звітному місяці, на сумарну кількість матеріалів на початок звітного місяця і одержаних у звітному місяці. Оцінка за методом собівартості перших за часом надходження матеріальних цінностей (ФІФО) базується на припущенні, що матеріальні цінності використовуються у тій послідовності, у якій вони надходили на підприємство, тобто матеріали, які першими відпускаються у виробництво, оцінюються за собівартістю перших за часом надходження матеріалів. Оцінка за методом собівартості останніх за часом надходження матеріальних цінностей (ЛІФО) базується на припущенні, що матеріальні цінності використовуються у послідовності, що є протилежною їх надходженню на підприємство, тобто матеріальні цінності, які першими відпускаються у виробництво, оцінюються за собівартістю останніх за часом надходження матеріалів. Оцінка за методом нормативних затрат полягає у застосуванні норм витрат на одиницю продукції (робіт, послуг), які встановлені підприємством, з урахуванням нормальних рівнів використання матеріальних цінностей, праці, виробничих потужностей і діючих цін. Нормальна виробнича потужність - це очікуваний середній обсяг діяльності, що може бути досягнутий за умов звичайної діяльності підприємства протягом кількох років або операційних циклів з урахуванням запланованого обслуговування виробництва. Можна застосовувати фактичний рівень виробництва, якщо він наближається до нормальної потужності. Для забезпечення максимального наближення нормативних затрат до фактичних норми витрат і ціни у нормативній базі повинні регулярно перевірятися і переглядатися. Оцінка матеріалів за нормативною собівартістю здійснюється у разі стабільності цін на ці матеріали. Цей метод найбільше застосовується на підприємствах обробних галузей промисловості (машинобудівної, шинної, меблевої, швейної, шкіряної, харчової), які здійснюють масове і серійне виробництво різноманітної продукції із великою кількістю деталей та вузлів. Метод нормативних затрат сприяє використанню досягнень науково-технічного прогресу, впровадженню прогресивних норм витрат, здійсненню діючого контролю за рівнем витрат на виробництво, виявленню резервів зниження собівартості продукції, оперативному керівництву виробництвом. Слід зазначити, що при застосуванні методу нормативних затрат можуть виникнути наднормативні витрати. В такому випадку, згідно з нормами П(С)БО 16, їх необхідно списувати не на виробничу собівартість виробленої продукції (виконаних робіт, наданих послуг), а на собівартість реалізованої продукції. Потреба у виробничих запасах визначається за наступними розрахунками:  До складу елемента "Витрати на оплату праці" входять: >• заробітна плата за окладами й тарифами; >- надбавки та доплати до тарифних ставок та посадових окладів у розмірах, передбачених діючим законодавством; >• премії та заохочення; >- матеріальна допомога; >>- компенсаційні виплати; >• оплата відпусток та іншого невідпрацьованого часу; >• інші витрати на оплату праці. Планування витрат на оплату праці розглянуто в темі 9 "Персонал і оплата праці". До складу елемента "Відрахування на соціальні заходи" входять: ^ відрахування на обов'язкове державне пенсійне страхування; -» відрахування на загальнообов 'язкове державне соціальне страхування у зв 'яз-ку з тимчасовою втратою працездатності і витратами, зумовленими народженням і похованням (далі - страхування у зв'язку з тимчасовою втратою працездатності); ^ відрахування на загальнообов'язкове державне соціальне страхування на випадок безробіття (далі - страхування на випадок безробіття); -> відрахування на обов'язкове державне соціальне страхування від нещасного випадку на виробництві та професійного захворювання, які спричиняють втрату працездатності (далі - страхування від нещасних випадків); -> відрахування на індивідуальне страхування персоналу підприємства; -» відрахування на інші соціальні заходи. Платниками збору на обов'язкове державне пенсійне страхування є: 1) суб'єкти підприємницької діяльності незалежно від форм власності, їх об'єднання, бюджетні, громадські та інші установи та організації, об'єднання громадян та інші юридичні особи, а також фізичні особи - суб'єкти підприємницької діяльності, які використовують працю найманих працівників; 1 74 IV. ПЛАНУВАННЯ ВИТРАТІ ФІНАНСІВ 2) філії, відділення та інші відокремлені підрозділи платників збору, що не мають статусу юридичної особи, розташовані на території іншої, ніж платник збору, територіальної громади. Об'єктом оподаткування для нарахування збору на обов'язкове державне пенсійне страхування є фактичні витрати на оплату праці працівників, що включають витрати на виплату основної і додаткової заробітної плати та інших заохочувальних і компенсаційних виплат, у вигляді премій, заохочень, у тому числі в натуральній формі, а також винагороди, що виплачуються громадянам за виконання робіт (послуг) за угодами цивільно-правового характеру. Ставка збору - 32 відсотки від об'єкта оподаткування, для підприємств, де працюють інваліди - 4 відсотки від фактичних витрат на оплату праці найманих працівників-інвалідів та 32 відсотки від витрат на оплату праці інших працівників. Платниками збору на загальнообов'язкове державне соціальне страхування у зв'язку з тимчасовою втратою працездатності є: 1) власники підприємств, установ, організацій або уповноважені ними органи незалежно від форм власності, виду діяльності, господарювання; фізичні особи, які використовують працю найманих працівників (у тому числі іноземців, які на законних підставах працюють за наймом в Україні); 2) власники розташованих в Україні іноземних підприємств, установ, організацій (у тому числі міжнародних), філій та представництв, що використовують працю найманих працівників, якщо інше не передбачене міжнародними договорами України, згода на обов'язковість яких надана Верховною Радою України; 3) власники підприємств, організацій, громадських організацій інвалідів, де кількість інвалідів становить не менше 50 відсотків загальної чисельності працюючих і за умови, що фонд оплати праці таких інвалідів становить не менше 25 відсотків суми витрат на оплату праці; 4) власники підприємств, організацій, товариств УТОГ і УТОС. Збір на загальнообов'язкове державне соціальне страхування у зв'язку з тимчасовою втратою працездатності нараховується на фактичні витрати на оплату праці працівників, до яких входять витрати на виплату основної і додаткової заробітної плати та інші заохочувальні і компенсаційні виплати, у тому числі в натуральній формі, які підлягають обкладанню податком на доходи фізичних осіб (прибутковим податком із громадян). Ставка збору для платників, вказаних у п. 1 та п. 2 складає 2,9% від об'єкта оподаткування. Для платників збору, вказаних у п. З - 0,7 % від фактичних витрат на оплату праці найманих працівників-інвалідів та 2,9% від витрат на оплату праці інших працівників. Платники збору, що вказані в п. 4 - 0,5% від витрат на оплату праці найманих працівників. Платниками збору на загальнообов'язкове державне соціальне страхування на випадок безробіття є: 1) власники підприємств, установ, організацій або уповноважені ними органи і фізичні особи, які використовують найману працю; 2) власники розташованих в Україні іноземних підприємств, установ, організацій (у тому числі міжнародних), філій або представництв, що використовують працю найманих працівників, якщо інше не передбачене міжнародними договорами України, згода на обов'язковість яких надана Верховною Радою України. Розмір страхових внесків на випадок безробіття складає 1,9% суми фактичних витрат на оплату праці найманих працівників, які включають витрати на виплату основної та додаткової заробітної плати, інші заохочувальні та компенсаційні виплати. 11. Витрати виробництва 175 Страхові внески на індивідуальне страхування та на інші соціальні заходи персоналу підприємства встановлюються відповідними Законами України на кожний окремий вид страхування. Розміри внесків до Фондів страхування в 2003 році наведені в таблиці 11.3. Таблиця 11.3. Нарахування на заробітну плату та інші виплати фізичним особам у 2003 році  До елемента "Амортизація" входить сума нарахованої амортизації основних засобів, інших необоротних матеріальних активів та нематеріальних активів. Амортизація - систематичний розподіл вартості, що амортизується, необоротних активів протягом строку їх корисного використання (експлуатації). Положенням (стандартом) бухгалтерського обліку 1 "Основані засоби" рекомендовано нарахування амортизації основних засобів (крім інших необоротних матеріальних активів) за такими методами: 1) прямолінійним, за яким річна сума амортизації визначається діленням вартості, яка амортизується, на очікуваний період часу використання об'єкта основних засобів. При використанні цього методу вартість об'єкта основних засобів списується однаковими частками протягом усього періоду його експлуатації. Це найпоширеніший метод нарахування амортизації основних засобів підприємств і організацій. Перевагами прямолінійного методу є, передусім, простота розрахунку амортизації, а також можливість рівномірного розподілу амортизації по кожному із звітних періодів, 1 76 IV. ПЛАНУВАННЯ ВИТРАТІ ФІНАНСІВ що зручно для аналітичного обліку продукції, яка випускається і реалізується. Прямолінійний метод зручно використовувати для нарахування амортизації на такі об'єкти основних засобів, як нерухомість. Недоліки цього методу полягають у тому, що при його застосуванні не враховується моральний знос об'єкта, а також необхідність збільшення затрат на ремонт в останні роки експлуатації основних засобів порівняно з першими; 2) зменшення залишкової вартості, за яким річна сума амортизації визначається як добуток залишкової вартості об'єкта на початок звітного року (або первісної вартості на дату початку нарахування амортизації) та річної норми амортизації. Річна норма амортизації (у відсотках) обчислюється як різниця між одиницею та результатом кореня ступеня кількості років корисного використання об'єкта з результату від ділення ліквідаційної вартості об'єкта на його первісну вартість. |