Ответы к ГОСам. Рентабельность относительный показатель эффективности хозяйственной деятельности, ее виды, их сущность, расчет

Скачать 2.03 Mb. Скачать 2.03 Mb.

|

Общие итоги осуществления реинжиниринга

19.,33 Жизненный цикл организации. Основные стадии , их характеристика Жи́зненный цикл организа́ции — совокупность стадий развития, которые проходит фирма за период своего существования.Эта теория рассматривается в рамках менеджмента и подразумевает прохождение организацией нескольких этапов развития (аналогия с живыми существами): становление, рост, зрелость, смерть. Но последний этап не совсем применим к организации, так как не всякое искусственное создание обязательно должно умереть. Жизненный цикл имеет следующий вид: зарождение и становление, рост, когда фирма активно заполняет выбранный ею сегмент рынка, зрелость, когда фирма пытается сохранить имеющуюся долю рынка под своим контролем и старость, когда фирма быстро теряет свою долю рынка и вытесняется конкурентами. В дальнейшем организация либо ликвидируется, либо вливается в более крупную, либо разбивается на более мелкие организации, которые в зависимости от ситуации могут оказаться на стадии роста или зрелости (реже — других стадиях). Стадии жизненного цикла Становление. Организация находится в стадии становления, формируется жизненный цикл продукции. Цели еще нечеткие, творческий процесс протекает свободно, продвижение к следующему этапу требует стабильного обеспечения. В эту стадию входят следующие явления: зарождение , поиск единомышленников, подготовка к реализации идеи, юридическое оформление организации, набор операционного персонала и выпуск первой партии продукта. Происходит создание организации. Основателем выступает предприниматель, в одиночку или с несколькими соратниками выполняющий все работы. В компанию на этой стадии часто приходят люди, привлеченные самой личностью создателя и разделяющие его идеи и надежды. Коммуникации между сотрудниками легки и неформальны. Все работают много и долго, переработки компенсируются скромными зарплатами, благодарностью начальства и надеждами на будущие доходы. Контроль основан на личном участии руководителя во всех рабочих процессах. Организация не формализована и не бюрократизирована, для нее характерна простая структура управления. Основное внимание уделяется созданию нового продукта или услуги и завоеванию места на рынке. Следует отметить, что некоторые компании могут остановиться в своем развитии именно на этой стадии и существовать при таком стиле управления много лет. На этом этапе организация является социосистемой так как она состоит из людей, принадлежащих единой или сходным парадигмам. Каждый член организации обладает собственными культурными представлениями и системой ценностей. Совместная деятельность, которую начинают вести члены организации, запускает процессы формирования знаний на индивидуальном уровне, когда опыт, получаемый каждым членом организации, перерабатывается в соответствии с личными убеждениями и представлениями. На этом же этапе начинается ярмарка знаний, когда в ходе совместной деятельности каждый член коллектива вольно или невольно демонстрирует собственную систему представлений, умения и навыки. На этапе возникновения фирмы очень важно определить стратегию конкурентной борьбы: Первая стратегия — силовая, действующая в сфере крупного производства товаров и услуг. Вторая стратегия -приспособительная: Задачи таких фирм: удовлетворять индивидуальные потребности конкретного человека. Третья стратегия: нишевая глубокая специализация производства — то, что организация может делать лучше других. Рост Стадия развития. Этап коллегиальности Этап коллегиальности — период быстрого роста организации, осознание своей миссии и формирование стратегии развития (неформальные коммуникации и структура, высокие обязательства). Происходит рост компании: идет активное освоение рынка, рост интеграции особенно интенсивны. Успешность развития организации на этом этапе зависит: • от того, насколько полно понимают идеи лидера члены организации; • от того, насколько члены организации обогащают лидера идеями; • от готовности членов организации реализовывать решения лидера; • от того, насколько эффективно построена коллективная работа. Если отбросить индивидуальные особенности как лидера, так и членов организации, то все эти факторы определяются групповыми представлениями и ценностями — тем, что образует базис организационной культуры. Этот этап можно условно назвать периодом формирования базиса организационной культуры. На нeм успех и неудачи организации активно перерабатываются на всех уровнях организации: индивидуальном, групповом, организационном.Осложняется тем, что создатели компании из предпринимателей должны превратиться в профессионалов-менеджеров . Это означает серьезное изменение стиля управления, к которому многие предприниматели оказываются не готовы. Поэтому на данном этапе нередки случаи приглашения профессиональных менеджеров со стороны и передачи им отдельных функций управления, а также обращения к консультантам для налаживания учета и контроля. В целом стадия роста характеризуется: • увеличением числа сотрудников ; • разделением труда и ростом специализации ; • более формальными и обезличенными коммуникациями ; • внедрением систем стимулирования, бюджетирования и стандартизации работ и др. Главными задачами организации являются: создание условий для экономического роста и обеспечение высокого качества товаров и услуг .Опыт, накопленный на предыдущей стадии, проходит через активную проработку. Процессы экстернализации и комбинации знаний выходят за рамки индивидуального онтологического уровня и поднимаются до уровня группового и организационного: ценности отдельных членов коллектива трансформируются в групповые ценности, согласовываются цели, происходит формирование видения организации как отдельной сущности, осознание еe взаимоотношений с внешней средой, формируются правила взаимного сосуществования как членов организации между собой, так и по отношению к субъектам внешней среды. Для максимально разностороннего и быстрого развития организации на этой стадии особое внимание следует уделять процессам комбинации и интернализации знаний на организационном уровне. Это обеспечит распространение элементов организационной культуры среди всех членов организации. Зрелость Стадия зрелости. Этап формализации деятельности. Этап формализации деятельности— период стабилизации роста (развития), (формализация ролей, стабилизация структуры, акцент на эффективность). К этой стадии компания приходит с багажом прошлого опыта. Представления, показавшие свою адекватность и эффективность, связываются в единую картину мира, охватывая разнообразные стороны социальной жизни. На этом этапе, на организационном уровне наиболее интенсивны процессы интернализации, когда знания, полученные и переработанные организацией на предыдущих этапах, получили свое выражение через провозглашенные ценности: миссия организации, цели и символы, артефакты и проходят процесс индивидуального осознания. Организация достигает лидирующего положения на рынке. По мере расширения ассортимента выпускаемой продукции и комплекса предоставляемых услуг создаются новые подразделения, структура становится более сложной и иерархической. Формализуются политика и распределение ответственности, усиливается централизация. Зрелость организации означает, что ей удаeтся сохранять устойчивое положение во внешней среде; показывает, что остальные процессы переработки опыта и встраивания его в существующую систему представлений имеют явное выражение в базисных представлениях организационной культуры и подкреплены мощно влияющими на членов организации артефактами. Эти артефакты обеспечивают широкое распространение парадигм организации среди еe членов и передаются новичкам как история успеха. Если на предыдущих этапах развития организационная культура сильно подвержена любому влиянию со стороны культуры лидеров, внешней среды, то на этапе зрелости она становится обычным правом, оказывающим влияние на все стороны жизнедеятельности организации. Упадок Этап реструктуризации Период замедления роста и структурных изменений, дифференциация товаров (рынков), предвидение новых потребностей (стремление к комплексности, децентрализация, диверсифицирование рынков). Стадия старости. Этап спада. Этап спада — период, характеризующийся резким падением сбыта и снижением прибыли; организация ищет новые возможности и пути удержания рынков (высокая текучесть кадров, нарастание конфликтов, централизация). Стадия старости организации определяется как противоречие между ней и окружающей средой, которое выражается или в появлении конкурентов на занятом рынке или в исчезновении рынка. В такой ситуации получаемый организацией реальный опыт не фиксируется в существующих знаниях организации . В результате базовые представления перестают адекватно интерпретировать реальные события, а провозглашенные ценности членами коллектива не воспринимаются как ценности. Это означает, что механизмы, обеспечивавшие трансформацию знаний организации, по каким-либо причинам исчезают и происходит разрыв в цепочках формирования знаний. Происходит накопление неформализованных знаний, которые между тем никаким образом не встраиваются в существующую систему представлений. По мере перехода организации от одной стадии развития к другой, происходит накопление организационных проблем. Менеджерам важно представлять, являются ли эти проблемы следствием принятия неверных управленческих решений, могут ли они быть разрешены путем незначительных корректировок системы управления или они свидетельствуют о приближении следующей стадии жизненного цикла, а следовательно, связаны с необходимостью проведения организационных изменений. Таким образом, эффективная и устойчивая деятельность организации во многом зависит от того, как менеджеры и работники понимают, оценивают и учитывают в своих действиях ее жизненный цикл и каждую его стадию. 20.Каковы элементы процесса бюджетирования? Какова взаимосвязь бюджетирования, учета ответственности и контроля? 21.Методика ценообразования. Методы ценообразования. Методика назначения цены

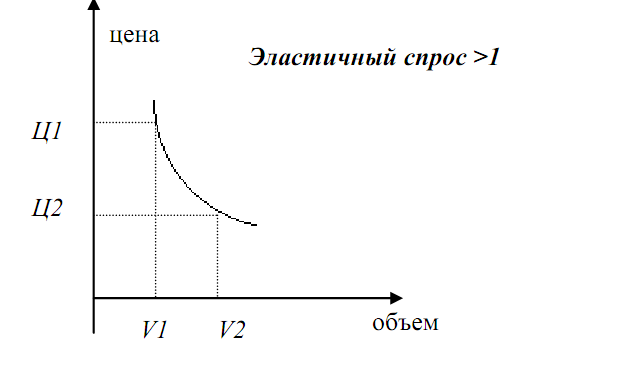

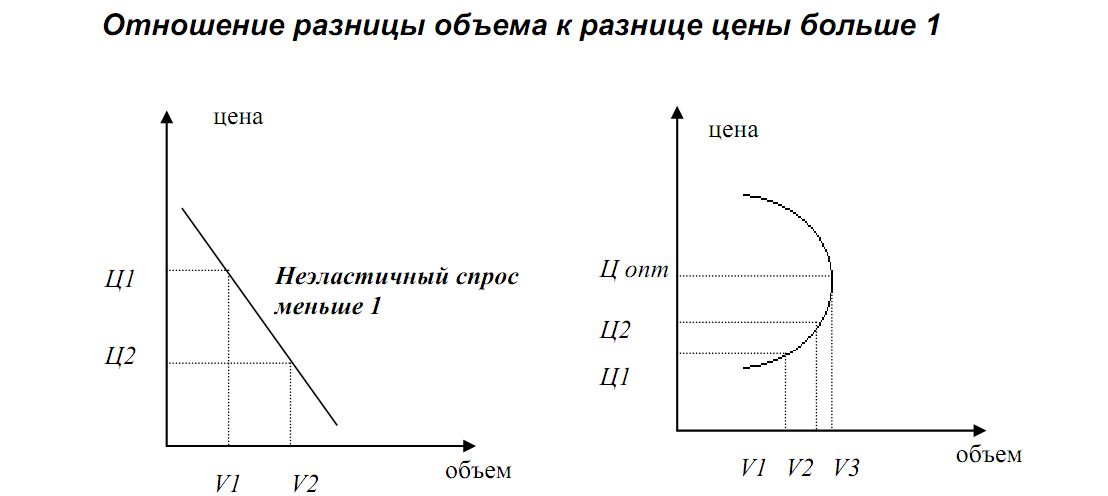

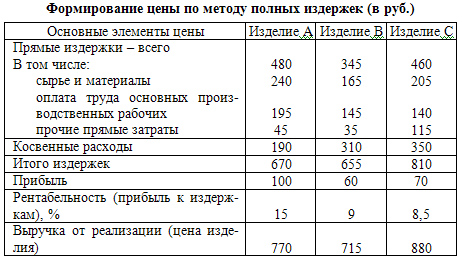

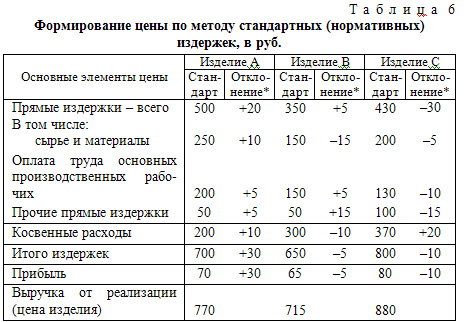

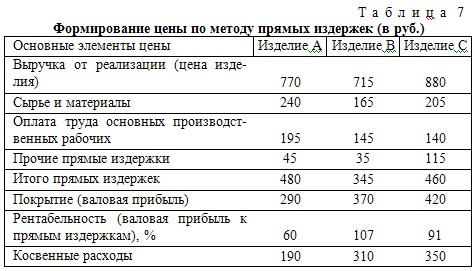

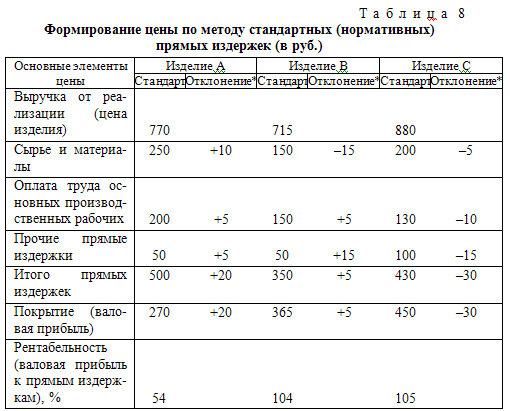

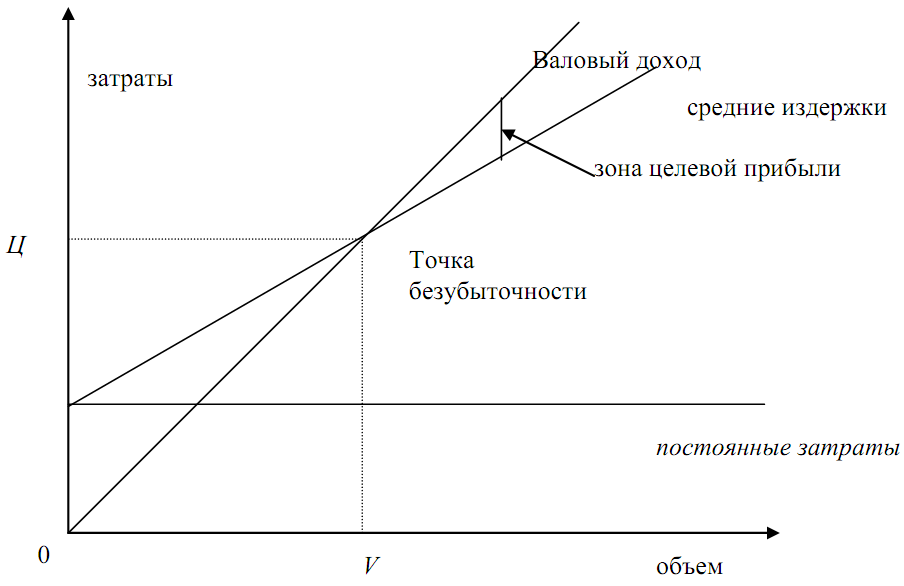

1. Постановка цели ценообразования. Задача ценообразования зависит от цели фирмы. 1 цель: выживаемость. Цена назначается минимальная. Цена может быть ниже себестоимости, прибыль стремится к нулю. Обеспечение выживаемости становится целью фирмы, когда на рынке слишком много производителей и царит острая конкуренция. Чтобы выжить, фирмы попавшие в трудное положение вынуждены снижать цены до тех пор, пока снижение покрывает издержки. 2 цель: завоевание лидерства по доле рынка. Чтобы добиться доли лидерства на рынке – максимально снижают цены и таким образом увеличивают долю рынка. 3 цель: максимизация текущей прибыли. Это назначается цена, которая обеспечивает максимальную прибыль, т. е. здесь прибыль важнее долговременных показателей. Цена стремится к максимуму и прибыль стремится так же к максимуму. 4 цель: лидерство по качеству товара. Цена максимальна из-за высокого качества товара. 2. Определение спроса или анализ рынка. Необходимо выявить тип кривой спроса, его эластичность в разных точках. А также максимально возможную цену.   Для престижных товаров, чем выше цена, тем выше объем. 3. Оценка издержек. При переходе к этому этапу надо помнить, суммарные издержки позволяют определить минимально возможную цену на наш товар. Если наша цена ниже издержек, то необходимо использовать концепцию совершенствования производства, то есть мы должны снизить издержки производства. Если наша цена выше издержек, то у нас образуется коридор цен, в котором мы можем установить окончательную цену. 4. Анализ цен и товаров конкурентов. Для этого изучаются товары, оборудование, прейскуранты конкурентов, а также проводится опрос о товарах конкурентов. Он позволяет внести некоторые коррективы в коридор цен. 5. Выбор метода ценообразования. Методы ценообразования: • Затратный Цена = средние издержки + прибыль. Это самый простой метод, но ему присущи следующие недостатки: плохой учет влияния рынка. Наиболее актуален в сфере торговли и строительства. А)Ценовой метод полных издержек - метод формирования цен на основе всех затрат, которые вне зависимости от происхождения списываются на единицу того или иного изделия. В наиболее общем виде схема данного метода поясняется на условном примере, приведенном в табл. 5  Данный метод применяют фирмы, положение которых близко к монопольному и сбыт продукции практически гарантирован. Главное достоинство метода полных издержек заключается в его простоте. Основой определения цены являются реальные издержки производителя на единицу продукции, к которым добавляется необходимая фирме прибыль. Кроме того, он позволяет установить предел цены, ниже которого она может опускаться лишь в исключительных случаях. Однако данный метод имеет существенные недостатки. Во-первых, он отражает традиционную ориентацию главным образом на производство и в меньшей степени — на рыночный спрос. Во-вторых, использование этого метода не позволяет выявить резервы снижения затрат и в полной мере учесть все факторы, влияющие на цену. Б)Ценовой метод стандартных (нормативных) издержек свободен от многих недостатков простого отражения затрат. Этот метод позволяет формировать цены на основе расчета затрат по нормам с учетом отклонений фактических затрат от нормативных. Схему применения метода стандартных издержек иллюстрирует табл. 6 (использованы данные табл. 5). Данный метод, в отличие от ранее описанного, дает возможность пофакторного анализа издержек. Отклонения от стандартов (норм) анализируются по причинам, их вызвавшим. Так, если цены на сырье и материалы, используемые при производстве изделия А, возросли на 5%, а расход относительно нормы снизился на 8,6%, отклонение +10 руб. определяется следующим образом. В результате повышения цен затраты на сырье и материалы составили: (250 + 250 · 5 : 100) = 262,5 (руб.), т. е. по данному изделию получен перерасход относительно стандарта (262,5 — 250) = 12,5 (руб.). В результате экономии сырья и материалов затраты снизились (262,5 — 262,5 · 8,6 : 100) = 240 (руб.), т. е. получена экономия (262,5 — 240) = +22,5 (руб.). Тогда отклонение +10(руб.) можно представить как сумму отклонений: -12,5 руб., полученного в результате изменения цен, и +22,5 руб., полученного в результате изменения норм.  Возможен и более детальный анализ отклонений. Например, отклонения дифференцируются в зависимости от интенсивности, степени загрузки производственных мощностей и т. д. Достоинство метода стандартных (нормативных) издержек состоит в возможности управлять издержками по отклонениям от норм, а не по их общей величине. Отклонения по каждой статье периодически соотносятся с финансовыми результатами, что позволяет контролировать не только затраты, но и прибыль. Метод обеспечивает непрерывное сопоставление затрат и финансовых результатов вне зависимости от изменений эффективности производства, отклонений в загрузке производственных мощностей. Этот метод имеет большой потенциал с точки зрения ценообразования. Цены, определенные на базе прогрессивных или идеальных стандартов (норм), с одной стороны, ориентируют фирмы на снижение издержек, дают возможность определить, что именно необходимо для этого сделать; а с другой стороны, такие цены, вероятнее всего, будут конкурентоспособны на рынке, поскольку отражают не только индивидуальные особенности фирмы, но и приемлемый уровень эффективности производства. Наиболее сложный элемент системы стандартных (нормативных) издержек — определение стандартов затрат. Для формирования экономически обоснованных стандартов необходимо детально изучить методы производства, технические характеристики и цены аналогичной продукции конкурентов, требования, предъявляемые к данной продукции на мировом рынке, и т. п. Кроме того, стандарты должны быть привязаны к производственному плану, достижимому уровню эффективности и масштабу производства. Получить идеальные стандарты не всегда удается. Однако лучше иметь не идеальный, но приемлемый стандарт, чем вообще не иметь никакого, поскольку даже такой стандарт позволяет провести анализ издержек по отклонениям и выявить причину недостаточной эффективности производства. В)Ценовой метод прямых издержек — метод формирования цен на основе определения прямых издержек исходя из конъюнктуры рынка и ожидаемых цен продажи. Практически все условно-переменные издержки (зависящие от объема выпускаемой продукции) рассматриваются как прямые. Остальные издержки относятся на финансовые результаты. Поэтому данный метод называют также методом формирования цен по сокращенным затратам. Общая схема ценового метода прямых издержек показана в табл. 7.  Основное достоинство данного метода заключается в возможности выявить наиболее выгодные виды продукции. Предполагается, что косвенные расходы практически не меняются ни при замене одного изделия другим, ни при изменении в определенных пределах масштабов производства. Поэтому чем выше разница между ценой изделия и суммой сокращенных издержек, тем больше покрытие (валовая прибыль) и соответственно рентабельность. Таким образом, косвенные расходы не распределяются на конкретные изделия. Но это не означает, что данные издержки игнорируются. Вцелом по фирме они должны быть покрыты за счет валовой прибыли. В нашем примере валовая прибыль по трем изделиям равна (290 + 370 + 420)=1080 (руб.). Косвенные затраты составляют (190 +310 + 350) = 850 (руб.), а чистая прибыль (1080 — 850) = = 230 (руб.). Использование ценового метода прямых издержек позволяет формировать цены с учетом оптимальной загрузки производственных мощностей и получения максимальной прибыли. Выявляются изделия, вносящие больший вклад в валовую прибыль фирмы. При наличии свободного рынка в стране фирма может так построить программу производства, чтобы более рентабельные изделия заменили менее прибыльные и убыточные. Ценовой метод прямых издержек можно использовать и для решения некоторых других задач, например, для выбора метода производства различных технологий, оценки необходимости и последствий дополнительных капитальных вложений, принятия решений относительно того, следует ли производить комплектующие изделия, некоторые виды оборудования самим или лучше их покупать, определения объема продаж, необходимого для получения приемлемого дохода и критической точки производства, наилучшей ассортиментной структуры производства, влияния изменений объема производства на доход. Разновидностью ценового метода прямых издержек является метод стандартных (нормативных) прямых издержек, сочетающий достоинства метода стандартных (нормативных) издержек и метода прямых издержек. Его применение показано в табл. 8. Ценовой метод стандартных (нормативных) прямых издержек позволяет управлять сокращенными издержками по отклонениям. Так мы видим, что относительно стандарта наиболее рентабельным является изделие С, а не изделие В. Но по изделию С имеется перерасход по всем статьям издержек. Проанализировав сокращенную номенклатуру издержек, можно определить наиболее узкие места производства изделия С и принять необходимые меры для повышения рентабельности. Фактическая рентабельность изделия А превышает стандартную. Однако данное изделие значительно менее прибыльно, чем два других. Поэтому, если возможно, его следует снять с производства, заменив, например, изделием В или С.  • Цена на основе анализа безубыточности и обеспечения целевой прибыли. Издержки на производство товара покрываются. Цена=(издержки + прибыль)/объем реализации.  Метод наиболее точный и более приближен к рыночным условиям. • Цена по ощущаемой ценности товара. Основной метод определения не издержки продавца, а восприятие покупателя. Если цена призвана соответствовать ощущаемой ценности товара, то необходимо выяснить ценностные представления в сознании потребителей о товарах конкурентов. В данном случае очень важное значение имеют неценовые маркетинговые приемы воздействия. Атмосфера реализации товара имеет дополнительную ценность для клиента. • Цена на основе уровня текущих цен. Данный метод характерен для олигополии, то есть важны не собственные изделия, а цены конкурентов. • Установление цены на основе закрытых торгов это борьба за подряды в ходе торгов. Итогом 5-го этапа является выбор наиболее подходящего метода ценообразования, с учетом, в том числе, и целей ценообразования. Выбрав метод ценообразования, производят расчет цены. Рассчитанная цена позволяет еще более сузить рассчитанный коридор цен. 6. Установление окончательной цены. После выбора метода ценообразования и расчета цены по данному методу появляется самый узкий коридор цен, в рамках которого и должна быть установлена окончательная цена. На данном этапе должны быть рассмотрены дополнительные соображения: А) психология ценовосприятия (299 и 300) Б) политика цен фирмы: льготы, скидки, реализация на ценовую деятельность конкурента В) влияние цены на других участников рыночной деятельности (поставщики, дилеры, гос. органы, сотрудники)  1. Установление цены на новый товар. 2. Ценообразование в рамках товарной номенклатуры. 3. Установление цен по географическому признаку. 4. Установление цен со скидками, зачетами, стимулирование сбыта. 5. Дискриминационные цены. Цена зависит от этапа жизненного цикла товара. Самая большая сложность с установлением цены на этапе выведения товара на рынок. 1. Подлинная новинка, стратегии: • Снятие сливок. Возможно если спрос выше предложения, себестоимость низка, нет конкурентов, высокая цена поддерживает образ товара высокого качества. • Прочное внедрение (низких цен), низкий уровень цен, высокая эластичность спроса на товар, есть хорошая производственная база, конкуренты не могут выпустить товар еще дешевле. 2. Установление цен в рамках товарного ассортимента. • Если в рамках ассортимента, каждая группа ассоциируется с уровнем качества товара, то цена на элитарный товар, включает высокий уровень прибыли, цена на товар более низкого качества, более низкую прибыль. • Цена на дополняющие товары. Основная прибыль при продаже основных товаров и дополнительных товаров получается при продаже дополнительных товаров. • Обязательные принадлежности. Если фирма производит базовый товар и обязательные принадлежности к нему, то базовый товар продается по минимально возможной цене (достигается привязка клиента), а обязательные принадлежности - по довольно высокой, включающей основную прибыль фирмы. • Цена на побочный товар. Если производитель имеет отходы, которые могут быть побочным товаром, то цена на них должна быть минимальной, так как стоит задача не получения прибыли, а снижение издержек производства. 3. Установление цен по географическому признаку. • Ценообразование на основе цены ФОБ, где ФОБ означает — франко-борт судна, а FOB — free on bord. При этом методе в цену реализации включаются цена самого товара, а также транспортные и другие расходы до момента его доставки на борт судна в порту отгрузки; продавец должен за счет своих средств доставить и погрузить товар на борт судна. Дальнейшие расходы, связанные с перевозкой товара до порта назначения в стране импорта, лежат на покупателе. При продаже товаров на условиях ФОБ эти расходы не включаются в его цену. (При доставке товаров другими видами транспорта, в частности, железнодорожным на условиях ФОБ вместо термина "ФОБ" используется другая терминология.) Очевидно, что при использовании цены ФОБ затраты на транспортировку прямым путем зависят от расстояния, на которое перевозится товар. Ценообразование с единой ценой доставки — установление для всех клиентов единой цены с включенными в нее расходами по доставке вне зависимости от месторасположения клиентов (полная противоположность ценообразованию на основе цены ФОБ). Зональное ценообразование предполагает разделение рынка на несколько географических зон. Для потребителей каждой географической зоны устанавливается единая цена вне зависимости от их расположения в пределах данной зоны. Ценообразование на основе базисного пункта — продавец выбирает какой-то город в качестве базисного пункта и определяет для всех клиентов стоимость транспортировки от этого города вне зависимости от того, из какого пункта в действительности происходит отгрузка товара. Данный подход к определению цены транспортировки приводит к повышению суммарной цены для потребителей, близко расположенных к производителю, и к снижению — для отдаленных потребителей. Если товар произведен в Москве, а в качестве базового пункта выбран Челябинск, то потребители в Москве все равно платят за транспортировку данного товара из Челябинска в Москву. Иногда выбирается несколько базисных пунктов. Ценообразование с оплатой доставки товара — продавец для активизации бизнеса частично или полностью принимает на себя фактические расходы по доставке товаров. 4. Цены со скидками зачетами: . Используют следующие виды ценовых скидок: скидки за оплату наличными — снижение цены покупателям, оперативно оплачивающим счета; скидка за количество закупаемого товара — снижение цены покупателям, закупающих товар в больших количествах; функциональные скидки — снижение цены для организаций системы товародвижения, выполняющих определенные функции по продаже товара, его хранению и др.; сезонные скидки — скидки для покупателей, совершающих внесезонные покупки; уменьшение прейскурантной цены на новый товар при условии сдачи старого. Введение временной ценовой скидки может быть обусловлено необходимостью противостоять ценовой политике конкурента или появлению нового товара. 5. Дискриминирующие цены. • Дискриминирующие цены с учетом разновидности клиента. • По варианту товара. • С учетом места нахождения. • С учетом времени. Изменение цены может быть вызвано: Снижение: • Недогрузом производственных мощностей. • Сокращение доли рынка. • Борьба за доминирующее положение на рынке. Повышение: • Инфляция. • Наличие чрезмерного спроса 22.Основные принципы и последовательность анализа финансового состояния хозяйствующего субъекта. Под финансовым состоянием понимается способность предприятия финансировать свою деятельность. Оно характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования предприятия, целесообразностью их размещения и эффективностью использования, финансовыми взаимоотношениями с другими юридическими и физическими лицами, платежеспособностью и финансовой устойчивостью. Принципы финансового анализа:

-научная обоснованность

Ключевой целью анализа финансового состояния является получение определенного числа основных (наиболее представительных) параметров, дающих объективную и обоснованную характеристику финансового состояния предприятия. Это относится, прежде всего, к изменениям в структуре активов и пассивов, в расчетах с дебиторами и кредиторами, в составе прибылей и убытков. При этом нельзя забывать и локальные цели такого анализа:

Альтернативность целей финансового анализа определяют не только его временные границы. Она зависит также от целей, которые ставят перед собой пользователи финансовой информации. Цели исследования финансового состояния достигаются в результате решения ряда аналитических задач:

Данные задачи выражают конкретные цели анализа с учетом организационных, технических и методических возможностей его осуществления. Основными факторами, в конечном счете, являются объем и качество аналитической информации, используемой аналитиком в своей деятельности. Диагностика внутренней среды включает в себя разработку мер по эффективному управлению активами, собственным и заемным капиталом предприятия. Анализ же внешней среды осуществляется по следующим параметрам:

Объектами такой разновидности анализа является публичная бухгалтерская отчетность. Отчетность предприятия базируется на обобщении данных регистров бухгалтерского учета. Субъектами анализа являются экономические службы предприятий, а также заинтересованные в его деятельности внешние пользователи информации. Каждый субъект анализа изучает информацию исходя из своих интересов. Информация бухгалтерской отчетности служит исходной базой для принятия решений по текущей, инвестиционной и финансовой деятельности предприятия. В любом случае анализ финансового состояния является прерогативой высшего звена управления предприятием, способного принимать решения по формированию и использованию капитала и доходов, а также влиять на движение денежных потоков. С помощью анализа финансового состояния принимаются решения по: 1) краткосрочному финансированию предприятия (пополнение оборотных активов); 2) долгосрочному финансированию (вложение капитала в эффективные инвестиционные проекты и эмиссионные ценные бумаги); 3) выплате дивидендов владельцам акций; 4) мобилизации резервов экономического роста (роста объема продаж и прибыли). Обеспечение пользователей (особенно внешних) полной и реальной информацией о финансовом состоянии предприятий является ключевой задачей международных стандартов, в соответствии с которыми строится концепция развития современного российского бухгалтерского учета и отчетности. Для проведения анализа финансового состояния применяется ряд стандартных методов . Практикой выработаны основные методы анализа финансового состояния, среди которых можно выделить следующие: горизонтальный анализ ; вертикальный анализ ; трендовый анализ ; сравнительный (пространственный) анализ ; факторный анализ ; метод финансовых коэффициентов . Кратко рассмотрим содержание каждого из них. Горизонтальный (временной) анализ состоит в сравнении показателей бухгалтерской отчетности с показателями предыдущих периодов. Наиболее распространенными приемами горизонтального анализа являются: простое сравнение статей отчетности и изучение их резких изменений; анализ изменения статей отчетности в сравнении с колебаниями других статей. При этом особое внимание уделяется случаям, когда изменение одного показателя по экономической природе не соответствует изменению другого показателя. Вертикальный анализ осуществляется в целях определения удельного веса отдельных статей баланса в общем итоговом показателе и последующего сравнения результата с данными предыдущего периода. Трендовый анализ основан на расчете относительных отклонений показателей отчетности за ряд периодов (кварталов, лет) от уровня базисного периода. С помощью тренда формируются возможные значения показателей в будущем, т. е. осуществляется прогнозный анализ. Сравнительный (пространственный) анализ проводится на основе внутрихозяйственного сравнения как отдельных показателей предприятия, так и межхозяйственных показателей аналогичных фирм-конкурентов. Факторный анализ — это процесс изучения влияния отдельных факторов (причин) на результативный показатель с помощью детерминированных или стохастических приемов исследования. При этом факторный анализ может быть как прямым (собственно анализ), так и обратным (синтез) При прямом способе анализа результативный показатель разделяется на составные части, а при обратном отдельные элементы соединяются в общий результативный показатель. Типовой алгоритм проведения финансово - экономического анализа.

Комментарий к пунктам № 3, 4, 5 Формирование аналитических документов предполагает: 1 агрегирование (укрепление) статей отчетности, их аналитическую перегруппировку 2 исключение регулирующих статей 3 введение дополнительных расчетных показателей 3,4,5 АКТИВ АНАЛИТИЧЕСКОГО БАЛАНСА-НЕТТО

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

ыбор метода ценообразования

ыбор метода ценообразования