Ответы к ГОСам. Рентабельность относительный показатель эффективности хозяйственной деятельности, ее виды, их сущность, расчет

Скачать 2.03 Mb. Скачать 2.03 Mb.

|

|

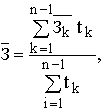

Раздел 1. Резюме. Раздел 2. Анализ индустрии. Раздел 3. Описание продукта (услуги). Раздел 4. Анализ рынка сбыта. Раздел 5. Конкуренция на рынках сбыта. Раздел 6. План маркетинга. Раздел 7. Планирование производства. Раздел 8.Правовое обеспечение деятельности организации. Раздел 9. Организационный план. Раздел 10. Оценка риска и страхование. Раздел 11. Финансовый план. Раздел 12. SWOT-анализ. Приложения 7.Показатели использования запасов материальных ценностей, их характеристика. Ресурсы и запасы материальных ценностей Процесс труда складывается из трех элементов: предметов труда, средств труда и самого труда. В соответствии с этим под ресурсами понимаются материальные средства, средства труда и живой труд. Ресурсами могут быть материалы, изделия, финансы, энергия, люди со своими способностями и навыками к труду, жилые площади и т.д., т.е. средства, обеспечивающие функционирование организационных, экономических, социальных и других систем. В статистической литературе под ресурсами чаще всего подразумеваются материальные ценности, включающие в себя сырье, материалы, топливо, полуфабрикаты, используемые для обеспечения производственно-эксплуатационных нужд и капитального строительства, пополнения государственных резервов и экспорта. Основными задачами статистики материальных ресурсов являются: 1) установление источников образования материальных ресурсов; 2) изучение запасов материальных ресурсов; 3) исследование использования ресурсов в разных отраслях народного хозяйства и по стране в целом. Источниками материальных ресурсов могут быть как внутренние, так и внешние их запасы (остатки) – средства производства на предприятиях и в организациях, объем и состав которых определяются на ту или иную дату (чаще всего 1 января каждого года) путем статистического наблюдения. В состав запасов материальных ценностей входят: 1 ) сырье; 2) основные и вспомогательные материалы; 3) топливо; 4) тара; 5) запасные части; 6) инструмент; 7) хозяйственный инвентарь; 8) полученные и собственные полуфабрикаты; 9) незавершенное производство; 10) готовая продукция. В зависимости от формы существования и назначения запасы подразделяются на различные виды. По форме существования выделяют два основных вида запасов материальных ценностей: 1) производственные запасы сырья, материалов и топлива, создаваемые в сфере производства в связи с прерывностью их поступления; 2) товарные запасы готовых средств производства, находящиеся в сфере обращения. Производственные запасы материальных ценностей (наряду с незавершенным строительством) входят в состав оборотных фондов сферы материального производства. В непроизводственной сфере запасы направляются на текущее потребление в организациях непроизводственного характера для обеспечения их нормальной работы (запасы продуктов в больницах, детских учреждениях и т.д.). Производственные запасы обычно состоят из следующих частей: 1.1) текущие; 1.2) подготовительные (техноглогический); 1.3) страховые; 1.4) сезонные. Текущие запасы предназначены для ежедневного отпуска сырья, материалов, топлива в производство или ежедневной отгрузки готовой продукции потребителям со складов посреднической организации. Величина текущих запасов непрерывно изменяется за счет постоянного их расхода и пополнения. Подготовительные запасы – запасы сырья и материалов, необходимые для своевременной их подготовки к производственному использованию. Страховые запасы – запасы, предназначенные для непрерывного обеспечения производства материалами в случаях возникновения перебоев в поставках. Сезонные запасы – запасы, связанные с сезонностью производства (или потребления). Товарные запасы в зависимости от места нахождения подразделяются следующим образом: 2.1) сбытовые (у изготовителя); 2.2) складские (на складах посредников); 2.3) запасы в пути (от поставщиков к потребителям). Показатели объема и структуры запасов материальных ценностей Запасы материальных ценностей измеряются как в абсолютных величинах, так и в днях среднего суточного расхода. Величина запасов исчисляется в денежном либо натуральном выражении в соответствии с вышеприведенной классификацией. Наличие запасов в денежном выражении характеризуется моментными (на отчетные даты) показателями (3i) и средними ( Средние показатели определяются в простейших случаях по формуле средней арифметической: где 31 – объем запасов на начало периода; 32 – то же на конец периода. Если известны величины запасов на определенные даты, разделенные равными интервалами, то средний запас рассчитывается по формуле средней хронологической: где n – число дат. Если же интервалы между датами, на которые определены величины запасов, различны, то средняя величина определяется по формуле средней арифметической взвешенной:  где tk – продолжительность периода между датами; Обеспеченность предприятия запасами в днях исчисляется путем деления размера запасов материальных ценностей (3) на среднесуточный расход (а) данного вида запасов: где Одн – обеспеченность, в днях; Зн – размер запасов на начало периода; Д – число календарных дней в периоде; Р – общий размер расхода или плановая потребность в данном периоде. Запасоемкость (е) определяется по формуле Структура материальных ресурсов характеризуется относительными величинами структуры в соответствии с приведенной классификацией: где Показатели использования запасов материальных ценностей Использование запасов материальных ценностей характеризуется показателями общего их расхода за тот или иной период времени, определяемыми путем сопоставления объема запасов на текущую дату (Зi) с их объемом на предшествующую дату (Зi-1): – и величиной суточного расхода: а = Р/ Д. Для характеристики использования товарных запасов используют следующие показатели: коэффициент оборачиваемости (скорости оборота) где Р – реализация продукции или услуг. Коб – это число оборотов, совершаемых за определенный период времени средними запасами; коэффициент закрепления средняя продолжительность оборота в днях (время обращения запасов) Сумма средств, высвобождаемых из оборота вследствие ускорения оборачиваемости, составляет (В1-В0)×а или Коэффициент оборота по своему экономическому содержанию сходен с показателем фондоотдачи, а коэффициент закрепления – с показателем фондоемкости. 8.Финансовый план. Стратегия финансирования. Оценка рисков. Финансовый план - это системная совокупность мероприятий материального опосредования функционирования предприятия. По форме финансовый план представляет собой изложение целей, цифр и организационных предложений на планируемый период. На предприятии планирование основывается на учете закона стоимости, и при этом планирование выступает как экономическая категория. Как правило, планы отличаются от своего результата исполнения, но во всем мире это отличие составляет десятые доли процента. Целью планирования является определение возможных объемов финансовых результатов, капитала и резервов на основе прогнозирования величины финансового показателя. Цель финансового раздела бизнес-плана заключается в том, чтобы сформулировать и представить детальную систему проектировок, отражающих ожидаемые финансовые результаты деятельности компании. При этом финансовый план не должен расходиться с материалами, представленными в остальных частях бизнес-плана. Для уже существующего бизнеса, имеющего намерение расширить свою деятельность, целесообразно показать финансовые данные за предыдущие годы. Необходимо также в ясной и сжатой форме изложить все предположения, которые стали основой представляемых проектировок. Можно рассмотреть в финансовом плане несколько возможных сценариев развития компании. Финансовый план обязательно должен содержать планируемый график выполнения (календарный план) работ в рамках проекта. Календарный план должен включать перечень основных этапов реализации проекта и потребности в финансовых ресурсах для осуществления каждого из них. Планирование не обязательно осуществлять с привязкой к конкретным датам, планирование может быть, например, с указанием срока в днях, необходимого для реализации каждой стадии проекта, но с указанием на возможность параллельной реализации различных стадий. Для удобства можно также выбрать условную дату начала проекта и далее планировать деятельность компании с привязкой к выбранной условной дате. Желательно включить в финансовый план сразу несколько документов, а именно: прогноз объемов реализации, план движения денежных средств (т.е. проектировка потоков денежных средств), план прибылей и убытков (этот документ показывает, как будет формироваться и изменяться прибыль), прогнозируемый баланс активов и пассивов предприятия (структура этого документа соответствует структуре общепринятого отчетного баланса предприятия), график достижения безубыточности (показывает уровень продаж, необходимый для покрытия затрат при данном масштабе производства). Кроме того, делается расчет интегральных показателей (срок окупаемости проекта, чистый приведенный доход, индекс прибыльности, внутренний коэффициент рентабельности) и отдельных финансовых показателей. Могут быть подготовлены также дополнительные финансовые данные, отражающие вклад отдельных видов продукции и услуг в общие итоги деятельности компании. Кроме того возможно включение в финансовый раздел бизнес-плана специального подраздела, раскрывающего стратегию финансирования компании, ответив в нем на такие вопросы, как: сколько всего необходимо средств? откуда , в какой форме и на каких условиях намечается их получить? когда можно ожидать полного возврата вложенных средств и получения дохода на них? Для себя предпринимателю следует, по возможности, максимально подробно проработать этот раздел. Глубина проработки этого раздела может быть различной в зависимости от требований конкретных финансовых источников. Часть материалов может быть помещена в приложение. В разделе <Оценка рисков> требуется ориентировочно оценить, какие риски наиболее вероятны для проекта и во что они в случае их реализации могут обойтись. Ответ на вопрос <как минимизировать риски и возможные потери от них?> должен состоять из двух частей: описание организационных мер профилактики рисков (например, при риске сбоев в работе транспорта необходимо проработать альтернативные варианты поставки) и изложение программы самострахования или внешнего страхования. В данном разделе обязательно должен присутствовать качественный анализ риска, выявляющий основные факторы риска проекта. Основной задачей данного раздела является обоснование финансовых результатов проекта. Для этого необходимо: Составить финансовую модель проекта. основные показатели эффективности и финансовой состоятельности проекта. Финансовая модель может носить среднесрочный или долгосрочный характер в зависимости от типа проекта. Горизонт анализа необходимо разбить на временные интервалы:

Информация о доходах и расходах представляется в стандартном документе «Отчет о прибылях и убытках»

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||