Ответы к ГОСам. Рентабельность относительный показатель эффективности хозяйственной деятельности, ее виды, их сущность, расчет

Скачать 2.03 Mb. Скачать 2.03 Mb.

|

|

Цель – это конкретизация миссии в организации в форме, доступной для управления процессом их реализации. Основные характеристики цели стратегического планирования заключается в следующем:

Исходя из миссии и целей существования организации строятся стратегии развития и определяется политика организации. Стратегический анализ или как его еще называют «портфельный анализ» (в случае анализа диверсифицированной компании) является основным элементом стратегического планирования. В литературе отмечается, что портфельный анализ выступает в качестве инструмента стратегического управления, с помощью которого руководство предприятия выявляет и оценивает свою деятельность с целью вложения средств в наиболее прибыльные и перспективные ее направления. Основным методом портфельного анализа является построение двухмерных матриц. С помощью таких матриц происходит сравнение производств, подразделений, процессов, продуктов по соответствующим критериям. Существует три подхода к формированию матриц:

Анализ окружающей среды необходим при осуществлении стратегического анализа, т.к. его результатом является получение информации, на основе которой делаются оценки относительно текущего положения предприятия на рынке. Стратегический анализ окружающей среды предполагает изучение трех ее составляющих:

Анализ внешней среды включает изучение влияния экономики, правового регулирования и управления, политических процессов, природной среды и ресурсов, социальной и культурной составляющих общества, научно-техническое и технологическое развитие общества, инфраструктуры и т.п. Непосредственное окружение анализируется по следующим основным компонентам: покупатели, поставщики, конкуренты, рынок рабочей силы. Анализ внутренней среды вскрывает те возможности, тот потенциал, на который может рассчитывать фирма в конкурентной борьбе в процессе достижения своих целей. Внутренняя среда анализируется по следующим направлениями:кадры фирмы, их потенциал, квалификация, интересы и т.п.; организация управления; производство, включая организационные, операционные и технико-технологические характеристики и научные исследования и разработки; финансы фирмы; маркетинг; организационная культура. Выбор стратегии. Стратегический выбор предполагает формирование альтернативных направлений развития организации, их оценку и выбор лучшей стратегической альтернативы для реализации. При этом используется специальный инструментарий, включающий количественные методы прогнозирования, разработку сценариев будущего развития, портфельный анализ (матрица БКГ, Матрица Маккинзи, SWOT-анализ и др.). Стратегия – это долгосрочное качественно определенное направление развития организации, касающееся сферы, средств и формы ее деятельности, системы взаимоотношений внутри организации, а также позиции организации в окружающей среде, приводящее организацию к ее целям. Стратегия выбирается с учетом:

Реализация стратегии является критическим процессом, так как именно он в случае успешного осуществления приводит предприятие к достижению поставленных целей. Реализация стратегии осуществляется через разработку программ, бюджетов и процедур, которые можно рассматривать как среднесрочные и краткосрочные планы реализации стратегии. Основные составляющие успешного выполнения стратегии:

Оценка выбранной (реализуемой) стратегии заключается в ответе на вопрос: приведет ли выбранная стратегия к достижению фирмой своих целей? Если стратегия соответствует целям фирмы, то дальнейшая ее оценка проводится по следующим направлениям:

Стратегия – это детальный всесторонний комплексный план, предназначенный для того, чтобы обеспечить осуществление миссии организации и достижение ее целей ОСНОВНЫЕ ПОДХОДЫ К ВЫРАБОТКЕ СТРАТЕГИИ

Существует четыре основных типа стратегий (эталонные стратегии по Котлеру), они отражают 4 различных подхода к росту фирмы и связаны с изменением состояния одного или нескольких элементов (рынок, отрасль, положение фирмы внутри отрасли, технологии):

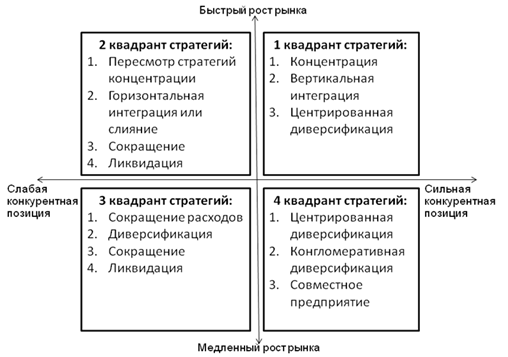

Матрица Томпсона - Стрикланда для выбора стратегии Матрица предполагает оценку по параметрам роста рынка и конкурентной позиции СЗХ. В зависимости от сочетания характеристик выделяют 14 вариантов стратегии ,которые выбираются по интенсивности факторов.  30.Анализ себестоимости продукции. Снижение себестоимости является важнейшим фактором развития экономики хозяйствующего субъекта, основой соизмерения доходов и расходов. Под себестоимостью продукции, работ и услуг понимают затраты всех видов ресурсов, выраженные в денежной форме. Состав затрат, включаемых в себестоимость продукции, определяется государственным стандартом, а методы калькулирования – самими хозяйствующими субъектами. Задачами анализа себестоимости продукции являются: – оценка динамики важнейших показателей себестоимости и выполнение плана по ним; – оценка обоснованности и напряженности плана по себестоимости продукции; – определение факторов, повлиявших на динамику показателей себестоимости и выполнение плана по ним, величины и причин отклонений фактических затрат от плановых; – оценка динамики и выполнения плана по себестоимости в разрезе элементов и по статьям затрат отдельных видов изделий; – выявление упущенных возможностей снижения себестоимости продукции. Цель анализа себестоимости продукции заключается в выявлении возможностей повышения эффективности использования всех видов ресурсов в процессе производства и сбыта продукции. Основными источниками информации для проведения анализа себестоимости продукции являются статистическая отчетность – форма №5-з «Сведения о затратах на производство и реализацию продукции (работ, услуг), форма № 2Т «Сведения о движении работающих и затрат на оплату труда»; ведомость № 12, 15; журналы-ордера № 10, 10/1; отчет о себестоимости товарной продукции; данные плановой и отчетной калькуляции по важнейшим изделиям; отчеты о выполнении сметы расходов по обслуживанию и управлению производством; данные об отходах производства и потерях от брака; отчеты о расходе материалов в сопоставлении с нормами расхода. Анализ себестоимости проводится в следующих направлениях: – анализируются затраты на один рубль товарной продукции; – анализ себестоимости по экономическим элементам и статьям расхода; – анализ себестоимости конкретных видов продукции; – анализ себестоимости важнейших видов изделий. Рыночная экономика предполагает постоянное обновление ассортимента товарной продукции, вследствие чего применяются разные показатели плановых заданий по себестоимости. 9.2. Анализ затрат на один рубль товарной продукции В условиях рынка практически все хозяйствующие субъекты наряду со сравнимой товарной продукцией производят несравнимую товарную продукцию, так как обновление товарного ассортимента является одним из основных конкурентных преимуществ при условии спроса на продукцию (работы, услуги). К сравнимой товарной продукции относятся все виды серийного и массового производства, производимые в предшествующем периоде и планируемые на предстоящий период. К несравнимой товарной продукции относят все виды единичного производства, а также серийного и массового производства, которые впервые запускаются в серийное или массовое производство. Показателем сравнимой товарной продукции является себестоимость единицы продукции, а несравнимой товарной продукции – затраты на один рубль товарной продукции. Показатель затрат на один рубль товарной продукции – универсальный: он может рассчитываться в любой отрасли экономики, наглядно показывает связь между себестоимостью и прибылью. Затраты на один рубль товарной продукции определяются отношением общей суммы затрат на производство и реализацию продукции к товарному выпуску продукции, исчисленной в оптовых ценах: З1ртп = ∑qc/∑qz (6.1) где: З1ртп – затраты на один рубль товарной продукции; q – количество, объем выпуска в натуральном выражении; с – себестоимость; z – цена. Показатель затрат на один рубль товарной продукции может быть рассчитан для любого предприятия. Этот показатель применятся для контроля за динамикой себестоимости. Используя данный обобщающий показатель, можно провести межхозяйственные сравнения. Объектом анализа является разность между фактическими и плановыми затратами на один рубль товарной продукции. Затраты на один рубль товарной продукции непосредственно зависят от изменения общей суммы затрат на производство и реализацию продукции и от изменения стоимости производимой продукции. Общая сумма затрат в свою очередь зависит от объема производства, ее структуры, величины постоянных и переменных затрат. Постоянные и переменные затраты же зависят от эффективности использования ресурсов и цен на потребленные ресурсы. Стоимость товарной продукции зависит от объема и структуры выпуска и цен на продукцию. В целом на отклонение фактических затрат от плановых оказывают влияние следующие факторы: – изменение объема и структуры продукции; – изменения себестоимости продукции; – изменения цен на продукцию. При изменении объема и структуры товарной продукции в ней происходит увеличение доли одних и уменьшение доли других видов продукции. Так как затраты по видам изделий различаются, то при росте удельного веса тех изделий, затраты на рубль которых ниже, чем по всей товарной продукции, величина затрат на один рубль товарной продукции против плана снизится, и наоборот. Изменение себестоимости товарной продукции приводит к прямо пропорциональному изменению затрат на один рубль товарный продукции. Чем меньше полная себестоимость всей товарной продукции, тем меньше показатель затрат на один рубль товарной продукции и наоборот. Изменение оптовых цен оказывает обратное влияние на величину затрат на один рубль товарной продукции. Если оптовые цены снижаются, то затраты на один рубль товарной продукции растут, и наоборот. Анализ показывает, как и на какую сумму изменилась величина затрат под воздействием каждого фактора. Анализ производится способом цепных подстановок. Для того чтобы проанализировать изменение затрат на один рубль товарной продукции, необходимо: - рассчитать затраты на один рубль товарной продукции при всех плановых показателях: З1ртп.пл = (∑qпл х cпл)/(∑qпл x zпл) (6.2) - рассчитать затраты на один рубль товарной продукции, пересчитанные на фактический выпуск и ассортимент: 31ртп.qф = (∑qф x cпл)/( ∑qф x zпл) (6.3) - рассчитать затраты на один рубль товарной продукции, пересчитанные на фактическую себестоимость, т.е. фактический выпуск в ценах, принятых в плане: 31ртп.сф = (∑qф x cф)/( ∑qф x zпл) (6.4) - определить фактические затраты в ценах, действовавших в отчетном году: 31ртп. zф = (∑qф x cпл)/( ∑qф x zф) (6.5) Изделия, производимые хозяйствующим субъектом, имеют разную прибыль и рентабельность. Чем больше выпуск продукции с высоким уровнем рентабельности, тем ниже уровень затрат. Изменение уровня себестоимости отдельных изделий зависит от: – изменения цен на сырье, материалы, топливо и т.д., тарифов на энергию, грузовые перевозки; – изменения затрат по отдельным статьям себестоимости. Снижение оптовых цен при прочих равных условиях увеличивает затраты на один рубль товарной продукции, и наоборот. Для того чтобы определить фактическую экономию (перерасход) на весь выпуск, необходимо экономию (перерасход) на один рубль товарной продукции умножить на фактический выпуск товарной продукции. Для того чтобы определить влияние факторов на изменение суммы прибыли, необходимо абсолютные приросты (снижения) затрат на один рубль товарной продукции за счет каждoгo фактора умножить на фактический объем реализации, выраженный в плановых ценах. 6.3. Анализ себестоимости по экономическим элементам и статьям расхода В основе классификации затрат по экономическим элементам лежит признак экономической однородности затрат, независимо от того, где эти затраты осуществлены. Источником информации для анализа являются данные формы № 5-з. В ней отражаются все материальные, денежные и трудовые затраты, произведенные предприятием в ходе хозяйственной деятельности в расчетном периоде. Они группируются по экономическим элементам. Доля отдельных видов затрат в различных отраслях экономики различна, поэтому структура себестоимости будет разной. Зная структуру себестоимости, можно определить, каким является производство: – материалоемким; – трудоемким; – энергоемким; – капиталоемким; – фондоемким. Структура себестоимости дает возможность определить направления снижения затрат, а следовательно, выявить резервы роста прибыли. Анализ затрат по экономическим элементам осуществляется следующим образом: - определяется общая величина затрат по плану и по факту (смета затрат); - определяется абсолютное отклонение по смете затрат (фактические затраты минус плановые); - сопоставляются фактические затраты данного периода с фактическими затратами прошлого периода; - определяется абсолютное отклонение по каждому экономическому элементу и удельный вес каждого элемента затрат. По изменению удельного веса расходов на зарплату определяют изменение трудоемкости продукции. Увеличение удельного веса затрат является следствием увеличения трудоемкости продукции, и наоборот. По изменению удельного веса материальных затрат определяют изменение производительности труда. Увеличение удельного веса материальных затрат является следствием роста производительности труда, и наоборот. По изменению удельного веса амортизационных отчислений определяют изменение технического уровня производства. В целом анализ затрат по экономическим элементам позволяет установить влияние технического прогресса на структуру затрат. Уменьшение доли зарплаты и одновременно рост доли амортизации свидетельствуют о повышении технического уровня производства, о росте производительности труда. Снижение удельного веса зарплаты является результатом увеличения доли покупных комплектующих изделий, полуфабрикатов, что говорит о повышении уровня кооперации и специализации. Анализ себестоимости товарной продукции по статьям расхода – один из важнейших вопросов аналитической работы. Целью данного анализа является оценка соблюдения плана по статьям затрат. Он дает возможность установить, по каким статьям экономия, а по каким – перерасход. Это дает возможность определить резервы снижения себестоимости на предприятии. Анализ начинается с определения абсолютного отклонения по статьям расхода, т.е. определяется отклонение фактических затрат от плановых.(см. табл.1) Затем по абсолютному отклонению по каждой статье затрат определяется процент (удельный вес) каждой статьи к плановой сумме данной статьи, а также к общей сумме плановых затрат (к итогу плановой себестоимости). Рассчитанные показатели позволяют сделать важные выводы, используемые для определения путей снижения себестоимости. Необходимо вначале проанализировать выполнение плана по себестоимости в целом. Затем необходимо проанализировать отклонения, образовавшиеся по отдельным статьям затрат, что позволит определить скрытые резервы снижения себестоимости. Для анализа по отдельным статьям используются данные, содержащиеся в графах 4,5,6. В графе 4 даны абсолютные отклонения по каждой статье. Анализируя их, определяем наибольшую экономию или перерасход по статьям затрат. Таблица 1 Анализ себестоимости товарной продукции по статьям расхода Графа 5 дает возможность оценить относительный размер отклонений по отношению к плановой сумме соответствующей статьи. Увеличение удельного веса свидетельствует о неблагоприятном положении по отдельным статьям трат. В графе 6 даны относительные показатели, характеризующие отношение абсолютного отклонения к общей сумме плановой себестоимости. Анализ данных показателей дает возможность определить, чем в первую очередь необходимо заняться хозяйствующему субъекту, какими расходами. Перерасход по отдельным статьям оказывает влияние на выполнение плана по себестоимости товарной продукции. По результатам расчетов нужно определить конкретные причины, обусловившие данные отклонения, и принять меры по недопущению перерасхода по статьям затрат в будущем. |