Ответы к ГОСам. Рентабельность относительный показатель эффективности хозяйственной деятельности, ее виды, их сущность, расчет

Скачать 2.03 Mb. Скачать 2.03 Mb.

|

|

Чистая прибыль – это прибыль от обычной деятельности с учетом чрезвычайных доходов и расходов (рис. 20): где Чдр – чрезвычайные доходы и расходы. Чрезвычайными доходами считаются поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации и т. п.). К ним относятся страховое возмещение, стоимость материальных ценностей, остающихся от списания непригодных к восстановлению и дальнейшему использованию активов, и т. п. В составе чрезвычайных расходов отражаются расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации имущества и т. п.). Другие классификации Виды прибыли могут быть систематизированы по определенным признакам. 1.По источникам формирования в соответствии с Налоговым кодексом Российской Федерации прибыль подразделяют:

2.По видам деятельности предприятия подразделяют прибыль от производственной, инвестиционной и финансовой деятельности. Прибыль от производственной деятельности является результатом производственно-сбытовой, т. е. какой-то основной для данной организации операционной деятельности по ее уставу. Из зарубежной экономической литературы в нашу терминологию анализа хозяйственной деятельности предприятия вошло понятие «операционная прибыль», под которой понимается, по существу, прибыль от производственной деятельности. Это понятие надо отличать от сальдо операционных доходов и расходов по отчету о прибылях и убытках. Результат инвестиционной деятельности частично отражается в прибыли от прочей деятельности в виде доходов от участия в совместной деятельности, от владения ценными бумагами и депозитными вкладами, частично в операционной прибыли от реализации имущества по окончании использования инвестиционного проекта. Кроме этого, результаты инвестиций отражаются на производственной прибыли, когда инвестиции осуществляются в реальные активы по расширению, обновлению и модернизации основного или вспомогательного производства. Под прибылью от финансовой деятельности понимается косвенный эффект от привлечения капитала из внешних источников на более выгодных, чем среднерыночные, условиях. Кроме того, в процессе финансовой деятельности может быть получена и прямая прибыль путем использования финансовых проектов вложения собственного капитала в иные организации. 3.По составу элементов, формирующих прибыль, в экономическом анализе различают маржинальную (валовую), прибыль от продаж, прибыль до налогообложения и чистую прибыль. Маржинальная прибыль (валовая маржа) – это положительная разница между суммой выручки-нетто и переменными затратами. Понятию «маржинальная прибыль» соответствует понятие «валовая прибыль», применяемое в отчете о прибылях и убытках (стр. 029, ф. 2). Прибыль от продаж представляет собой сумму дохода предприятия за вычетом всех операционных расходов как постоянных, так и переменных. (стр. 050, ф. 2). Прибыль до налогообложения равняется сумме прибыли от продаж, прибыли от прочих операций. Чистая прибыль – это совокупная (общая бухгалтерская прибыль предприятия) прибыль, уменьшенная на сумму налога на прибыль и аналогичных платежей из нее. 4.По характеру налогообложения прибыли выделяют налогооблагаемую и не облагаемую налогом прибыль. Такое деление прибыли играет важную роль в формировании налоговой политики компании, так как позволяет оценивать альтернативные хозяйственные операции с позиции их конечной результативности. Состав доходов, не учитываемых при определении налогооблагаемой базы, регулируется положениями ст. 251 гл. 25 НК РФ. 5.По характеру инфляционной очистки прибыли различают номинальную и реальную прибыль. Реальная прибыль характеризует размер номинально полученной суммы прибыли за анализируемый период, скорректированной на индекс инфляции в соответствующем порядке. 6.По рассматриваемому периоду формирования выделяют прибыль предшествующего периода, прибыль отчетного периода и планируемую прибыль. 7.По характеру использования в составе прибыли, остающейся после уплаты налогов и других обязательных платежей, выделяют капитализированную и потребляемую части. Капитализированная прибыль представляет собой ту ее часть, которая направлена на финансирование прироста активов, а потребляемая прибыль – ту ее часть, которая израсходована на выплату собственникам, персоналу или социальные программы предприятия. В отчете о прибылях и убытках представлена система формирования прибыли предприятия по правилам бухгалтерского учета: от валовой до чистой прибыли:

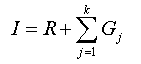

Приведенный перечень классификационных признаков не отражает всего многообразия видов прибыли, используемых в научной терминологии и практике работы предприятий, однако с его помощью можно классифицировать прибыль в целях проведения анализа финансовых результатов. Для определения принципов и методов оценки эффективности предпринимательства рассмотрим взаимоотношения между двумя важнейшими экономическими категориями - эффект и эффективность. Очевидна единая направленность этих категорий. И эффект, и эффективность отражают рост и развитие экономического объекта, т.е. его способность к прогрессивным количественным изменениям, отраженным в объемных показателях, и к прогрессивным качественным изменениям, дополняющим количественные и связанными, как правило, со структурной динамикой объекта. Причем наиболее сильна взаимосвязь этих категорий с понятием развития с присущими ему качественными изменениями, так как именно с их помощью чаще всего достигается желаемый результат, тогда как экономический рост может быть вызван увеличением ресурсов, и, в принципе, не отражает необходимости использования интенсивных факторов. Вместе с тем между категориями “эффект” и “эффективность” наблюдаются существенные различия. Эффект является отражением результата деятельности, т. е. того состояния, к которому стремится экономический объект. Понятие “эффект” и “результат” можно воспринимать как тождественные, и ориентировать на него построение конкретной управленческой системы. Такое управление, получившее в международной практике наименование “управление по результатам”, направлено на количественный прирост результирующих показателей, хотя и подразумевает изменение качественных характеристик. Эффективность, в отличие от эффекта, учитывает не только результат деятельности (прогнозируемый, планируемый, достигнутый, желаемый), но рассматривает условия, при которых он достигнут. Эффективность определяется соотношением результата (эффекта) и затрат, обуславливающих этот результат. Эффективность, поэтому, есть сравнительная оценка результата деятельности, отражающая не только ее способность к обеспечению экономического роста, но и способность стимулировать прогрессивные структурно - качественные изменения. Эффект, таким образом, представляет собой один из компонентов, соотносимых между собой в процессе решения задач оптимизации. Эффективность любой деятельности принято выражать с помощью отношения результата к затратам. Целевая ориентация такого отношения - стремление к максимизации. При этом ставиться задача: максимизировать результат, приходящийся на единицу затрат. Возможно и обратное соотношение, когда показатель затрат относят к показателю результата. В этом случае сравнительный показатель минимизируется. 28.Дисконтирование. Ставка дисконтирования и ее расчет. Финансовый словарь Учет векселей. Бизнес-словарь Распределение инвестиционных вложений компании путем отбора разновременных проектов и приведение денежных поступлений от этих проектов к одному моменту времени. Большой энциклопедический словарь ДИСКОНТИРОВАНИЕ, приведение экономических показателей разных лет к сопоставимому во времени виду (с помощью коэффициента дисконтирования, основанного на формуле сложных процентов ссудных). Экономический словарь (discounting) – процесс расчета сегодняшней стоимости будущих денежных потоков. Экономический словарь — процесс, обратный начислению сложного процента (см. Начисление сложного процента) Теория дисконтирования основана на концепции стоимости денег. В соответствии с этой концепцией одинаковая сумма денег, но в разные периоды, имеет разную стоимость или стоимость денег с течением времени меняется. Эта стоимость в настоящее время, сейчас, всегда выше, чем в любом периоде в будущем. Поэтому необходимо учитывать фактор времени в процессе осуществления любых долгосрочных инвестиционных операций, как финансовых, так и инвестиций в реальные объекты, путем сравнения стоимости денег при начале финансирования со стоимостью денег при их возврате в виде различного вида доходов. В настоящее время дисконтирование находит широкое применение в инвестиционном менеджменте при планировании дорогостоящих проектов. Крупный бизнес – проект стоит больших денег и разнесен во времени. Скажем, строительство многоэтажного офиса или здания может занять несколько лет, промышленного предприятия до пяти лет. На стадии бизнес - планирования возникает вопрос оценки эффективности инвестирования средств, с тем, чтобы выбрать наиболее приемлемый способ использования денег. Как правило, инвесторы могут распорядиться своими средствами различными способами, инвестировать в разные проекты. Допустим, есть проекты по строительству двух предприятий, которые начнут приносить прибыль в разное время. Как же оценить сейчас, в момент проектирования, прибыли от проекта, который может быть растянут на много лет? Для этого и применяется процесс дисконтирования, который позволяет привести будущие экономические показатели к определенному моменту времени. В реальном бизнес – планировании это показатели приводятся к моменту начала инвестиционного проекта. Будущяя стоимость денег FV = PV*(1+E)t (PV) - Текущая стоимость; FС – будущая стоимость (Future value); Е – ставка дисконтирования; t – Количество периодов. PV = FV/ (1+Е) t С экономической точки зрения ставка дисконтирования — это норма доходности на вложенный капитал, требуемая инвестором. Иначе говоря, при помощи ставки дисконтирования можно определить сумму, которую инвестору придется заплатить сегодня за право получить предполагаемый доход в будущем. Поэтому от значения ставки дисконтирования зависит принятие ключевых решений, в том числе при выборе инвестиционного проекта Методы расчета ставки дисконтирования Наиболее распространены следующие методы расчета ставки дисконтирования: метод оценки капитальных активов (CAPM); модель средневзвешенной стоимости капитала (WACC); метод кумулятивного построения (CCM). Метод оценки капитальных активов CAPM Основан на анализе изменения доходности свободно обращающихся на фондовом рынке акций. Может быть использован открытыми акционерными обществами, разместившими свои акции на фондовом рынке. Для «закрытых» организаций, метод требует корректировок. Расчетная формула: (2) где: I — ставка дисконтирования; R — безрисковая ставка доходности; β — коэффициент, являющийся мерой систематического риска и учитывающий макроэкономическую ситуацию в стране; Rm — средняя доходность акций на фондовом рынке; х — премия, учитывающая риски вложения в малые предприятия (риск невозможности погашения долгов по причине недостаточного имущественного обеспечения); y — премия, учитывающая недостаток информации о реализуемом проекте. Если инвестор располагает всеми данными, необходимыми для оценки перспектив проекта, величина премии принимается равной нулю; f — премия, учитывающая страновой риск. В качестве безрисковой ставки, как правило, используются: ставка по депозитам в банках наибольшей надежности; доходность по государственным долговым обязательствам. Фактически, коэффициент β представляет собой отношение изменчивости курса акций рассматриваемого предприятия к изменчивости аналогичного показателя по рынку в целом. Если курс акций рассматриваемой компании изменяется в два раза медленнее среднего показателя по рынку, коэффициент принимает значение 0,5. Примечания: 1. В большинстве пособий (и эта точка зрения отражена в формуле 2) при расчете ставки дисконтирования методом CAPM должен учитываться риск вложения в малые предприятия. В то же время, сам факт применения метода CAPM при оценке эффективности малого бизнеса сомнителен. Подробно подходы к оценке экономической эффективности малого бизнеса будут представлены на сайте в ближайшее время. 2. В ряде случаев безрисковая ставка может включать в себя страновой риск. Поэтому следует избегать возможного дублирования этого риска при установлении рисковой премии f (формула 2). Метод средневзвешенной стоимости капитала (WACC) Используется при расчете NPV в целом по проекту. Учитывает соотношение акционерного и заемного капитала. С экономической точки зрения представляет собой средневзвешенную стоимость используемого компанией капитала. Базируется на предположении, что альтернативным способом вложения денежных средств компании является финансирование своей текущей деятельности (замещение заемных средств при увеличении оборотного капитала). Расчетная формула: (3) I — ставка дисконтирования; kd — стоимость привлечения заемного капитала; tc — ставка налога на прибыль; kp — стоимость привлечения акционерного капитала (привилегированные акции); ks — стоимость привлечения акционерного капитала (обыкновенные акции); Wd — доля заемного капитала в структуре капитала предприятия; Wp — доля привилегированных акций в структуре капитала; Ws — доля обыкновенных акций в структуре капитала. Метод кумулятивного построения (ССМ) Экспертный метод. Расчетная формула: (4)  где: I — ставка дисконтирования; R — безрисковая ставка; j=[1;k] — количество учитываемых инвестиционных рисков; Gj — премия за j-ый риск. В ставке могут быть учтены следующие риски: 1. Недостаточная диверсифицированность продукции (в структуре выпуска преобладает продукция одного вида); 2. Недостаточная диверсифицированность рынков сбыта (ориентация деятельности на строго ограниченную категорию потребителей); 3. Размер предприятия (риски вложения в малые предприятия: дефицит имущественных средств при необходимости покрытия инвестированных средств); 4. Страновой риск; 5. Недостаточность информации о перспективах реализации проекта. 29.Стратегическое планирование и стратегии роста фирмы. Стратегическое планирование - это одна из функций стратегического управления, которая представляет собой процесс выбора целей организации и путей их достижения. Стратегическое планирование обеспечивает основу для всех управленческих решений. Функции организации, мотивации и контроля ориентированы на выработку стратегических планов. Не используя преимущества стратегического планирования, организации в целом и отдельные люди будут лишены четкого способа оценки цели и направления корпоративного предприятия. Процесс стратегического планирования обеспечивает основу для управления членами организации. Система стратегического планирования дает возможность акционерам и менеджменту компаний определиться с направлением и темпом развития бизнеса, очертить глобальные тенденции рынка, понять, какие организационные и структурные изменения должны произойти в компании, чтобы она стала конкурентоспособной, в чем ее преимущество, Процесс стратегического планирования в компании состоит из нескольких этапов:

Определение миссии и целей организации. Целевая функция начинается с установления миссии предприятия, выражающей философию и смысл его существования. Миссия – это концептуальное намерение двигаться в определенном направлении. Обычно в ней детализируется статус предприятия, описываются основные принципы его работы, действительные намерения руководства, а также дается определение самых важных хозяйственных характеристик предприятия. Миссия выражает устремленность в будущее, показывает то, на что будут направляться усилия организации, какие ценности будут при этом приоритетными. Поэтому миссия не должна зависеть от текущего состояния предприятия, на ней не должны отражаться финансовые проблемы и т.д. В миссии не принято указывать получение прибыли в качестве основной цели создания организации, хотя получение прибыли является важнейшим фактором функционирования предприятия. |