Ответы к ГОСам. Рентабельность относительный показатель эффективности хозяйственной деятельности, ее виды, их сущность, расчет

Скачать 2.03 Mb. Скачать 2.03 Mb.

|

|

25.Классификация себестоимости продукции по элементам затрат. С какой целью составляют смету затрат на производство и реализацию продукции? Себестоимость является основой определения цен на продукцию. Систематическое снижение себестоимости промышленной продукции - одно из основных условий повышения эффективности промышленного производства. Она оказывает непосредственное влияние на величину прибыли, уровень рентабельности. Себестоимость продукции выражает в денежной форме индивидуальные издержки предприятия на производство и реализацию единицы или объема продукции в действующих экономических условиях. Себестоимость продукции - это экономический показатель деятельности промышленных предприятий и объединений, выражающий в денежной форме все затраты предприятия, связанные с производством и реализацией продукции. Себестоимость продукции характеризуется показателями, выражающими: - общий объем затрат на всю производственную продукцию и выполненные работы предприятия за плановый (отчетный) период - себестоимость товарной продукции, сравнимой товарной продукции, реализованной продукции; - затраты на единицу объемы выполненных работ - себестоимость единицы отдельных видов товарной продукции, полуфабрикатов и производственных услуг (продукции вспомогательных цехов), затраты на 1 руб. товарной продукции, затраты на 1 руб. нормативно чистой продукции. Наиболее важным признаком для цепей анализа является деление затрат по элементам затрат и по статьям затрат. На основе элементов затрат составляются сметы затрат. Деление затрат по статьям себестоимости позволяет рассчитать затраты на единицу продукции или партию, составить калькуляцию. Затраты, сгруппированные по статьям себестоимости, отличаются от затрат по её элементам тем, что они отражают затраты, которые связаны с производством и реализацией товарной продукции за данный отчётный период. Затраты же по элементам показывают все произведённые предприятием расходы ресурсов за отчётный период, включая расходы на рост остатков незавершённого производства, затраты, отнесённые за счёт будущих периодов и т. п. При формировании расходов по обычным видам деятельности должна быть обеспечена их группировка по следующим элементам:

«Материальные затраты» отражают стоимость: приобретенных сырья, материалов, топлива, энергии, покупных комплектующих изделий и полуфабрикатов, используемых организацией непосредственно для производства продукции, выполнения работ, оказания услуг, для обеспечения нормального технологического процесса, для упаковки продукции, для целей управления; природного сырья, включая платежи за пользование природными ресурсами, стоимость работ по рекультивации земель, осуществляемых специализированными организациями, и пр.; стоимость работ и услуг производственного характера, выполненных сторонними организациями или отдельными гражданами, не являющимися работниками организации. Из затрат на материальные ресурсы, включаемых в себестоимость продукции, исключается стоимость возвратных отходов. Возвратные отходы оценивают в следующем порядке:

Полный перечень затрат, включаемых в материальные расходы для целей налогообложения, приведен в ст. 254 НК РФ. По элементу «Затраты на оплату труда» учитываются затраты на оплату труда работников организации, физических лиц, связанных с их участием в производстве продукции и ее продаже, выполнении работ, оказании услуг, в управлении, с выполнением других работ и служебных обязанностей, а также другие выплаты работникам, предусмотренные действующим законодательством и коллективными договорами, локальными нормативными актами организации и обусловленные выполнением работниками своих обязанностей. В элементе «Отчисления на социальные нужды» учитываются суммы налога в связи с обязательным социальным страхованием работников, их пенсионным обеспечением и медицинским страхованием. В указанном элементе учитываются взносы организаций по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, производимые в соответствии с законодательством Российской Федерации, а также соответствующие отчисления (платежи) по добровольным видам страхования, пенсионного обеспечения. По элементу «Амортизация» учитываются суммы погашения стоимости амортизируемого в установленном порядке объектов имущества, используемого или предназначенного для использования в процессе производства и продажи продукции, выполнения работ, оказания услуг, а также для обслуживания этих процессов, управления ими и управления организацией в целом. В элементе «Прочие затраты» учитываются иные затраты, формирующие затраты на производство и продажу продукции, выполнение работ, оказание услуг, управление, но не относящиеся к ранее перечисленным элементам. Для получения информации о затратах по экономическим элементам используют данные синтетических счетов 10 «Материалы», 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по социальному страхованию и обеспечению», 02 «Амортизация основных средств», 04 «Нематериальные активы», 05 «Амортизация нематериальных активов» и других счетов для учета «прочих затрат» (60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами» и др.). Эта группировка является единой и обязательной для организаций всех отраслей народного хозяйства. Группировка затрат по экономическим элементам показывает, что именно израсходовано на производство продукции, каково соотношение отдельных элементов затрат в общей сумме расходов. Экономический элемент расходов - это однородный их вид, который невозможно разложить на составные части (пример - стоимость покупной электроэнергии). На практике под элементом расхода понимают экономически однородные затраты (материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизация и др.) Полученные по элементам расходов данные необходимы для определения финансового результата по обычным видам деятельности за отчетный период, разработки бизнес-планов, определения объема закупок материальных ресурсов, фонда оплаты труда и суммы амортизационных отчислений, организации контроля за расходами, исчисления показателей эффективности использования ресурсов (материалоемкости, трудоемкости и др.) и ряда других показателей. Следует отметить, что при учете расходов по их элементам не выделяют расходы на законченную производством продукцию (работы, услуги) и незавершенное производство. НК РФ предусматривает выделение не пяти, а четырех элементов расходов:

Статьи калькуляции - это установленная организацией совокупность затрат для исчисления себестоимости всей продукции (работ, услуг) или ее отдельных видов. Основные положения по планированию, учету и калькулированию себестоимости продукции на промышленных предприятиях и проекту методических рекомендаций по учету затрат на производство продукции, работ, услуг рекомендуют следующую группировку расходов по статьям калькуляции:

Итог первых 11 статей образует производственную себестоимость продукции, а итог всех 12 статей - себестоимость проданной (реализованной) продукции. Организации могут вносить изменения в приведенную номенклатуру статей затрат на производство с учетом особенностей техники, технологии и организации производства. 26.Типы рынка и их характеристики с позиции конкурента.

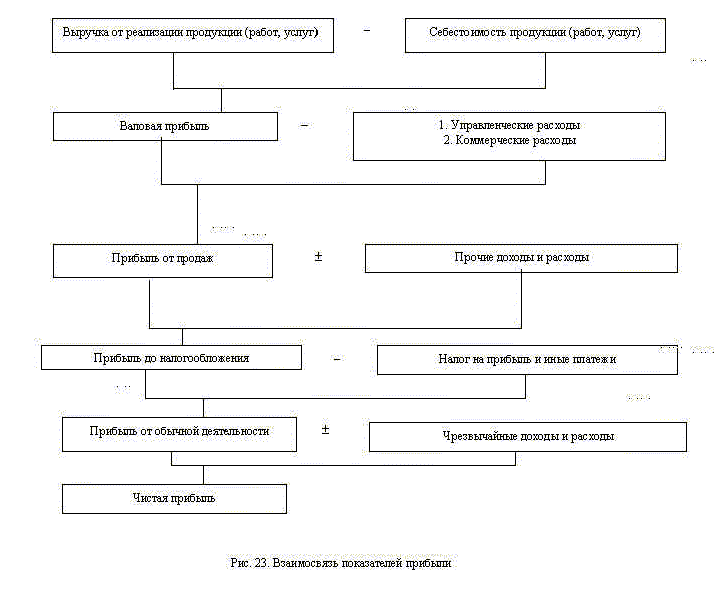

С позиции маркетинга интересны рынки монополистической конкуренции и олигополии. 27.Прибыль. Виды прибыли. В чем принципиальное отличие понятий «эффект» и «эффективность»? Как экономическая категория прибыль предприятия отражает чистый доход созданный в сфере материального производства. На уровне предприятия чистый доход принимает форму прибыли. Прибыль как экономическая категория выполняет определенные функции. Прибыль характеризует экономический эффект, полученный в результате деятельности предприятия. Наличие прибыли на предприятии означает, что его доходы превышают все расходы, связанные с его деятельностью. Прибыль обладает стимулирующей функцией, одновременно являясь финансовым результатом и основным элементом финансовых ресурсов предприятия. Доля чистой прибыли, оставшаяся в распоряжении предприятия после уплаты налогов и других обязательных платежей, должна быть достаточной для финансирования расширения производственной деятельности, научно-технического и социального развития предприятия, материального поощрения работников. Прибыль является одним из источников формирования бюджетов разных уровней. Виды прибыли: Различают прибыль бухгалтерскую и чистую экономическую прибыль. Как правило, под экономической прибылью – понимается разность между общей выручкой и внешними и внутренними издержками. В число внутренних издержек включают при этом и нормальную прибыль предпринимателя. (Нормальная прибыль предпринимателя - это минимальная плата, необходимая, чтобы удержать предпринимательский талант.) Прибыль, определяемая на основании данных бухгалтерского учета, представляет собой разницу между доходами от различных видов деятельности и внешними издержками. В настоящее время в бухгалтерском учете выделяют пять видов (этапов) прибыли: валовая прибыль, прибыль (убыток) от продаж, прибыль (убыток) до налогообложения, прибыль (убыток) от обычной деятельности, чистая прибыль (нераспределённая прибыль (убыток) отчётного периода). Валовая прибыль определяется как разница между выручкой от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей) и себестоимостью проданных товаров, продукции, работ и услуг. Выручку от реализации товаров, продукции, работ и услуг называют доходами от обычных видов деятельности. Затраты на производство товаров, продукции, работ и услуг считают расходами по обычным видам деятельности. Валовую прибыль рассчитывают по формуле где ВР – выручка от реализации; С – себестоимостью проданных товаров, продукции, работ и услуг. Прибыль (убыток) от продаж представляет собой валовую прибыль за вычетом управленческих и коммерческих расходов: где Ру – расходы на управление;Рк– коммерческие расходы. Прибыль (убыток) до налогообложения – это прибыль от продаж с учетом прочих доходов и расходов, которые подразделяются на операционные и внереализационные: где Содр – операционные доходы и расходы; Свдр – внереализационные доходы и расходы. В число операционных доходов включают поступления, связанные с предоставлением за плату во временное пользование активов организации; поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности; поступления, связанные с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам); поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров; проценты, полученные за предоставление в пользование денежных средств организации, а также проценты за использование банком денежных средств, находящихся на счете организации в этом банке. Операционные расходы – это расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации; расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности; расходы, связанные с участием в уставных капиталах других организаций; проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов); расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции; расходы, связанные с оплатой услуг, оказываемых кредитными организациями. Внереализационными доходами являются штрафы, пени, неустойки за нарушение условий договоров; активы, полученные безвозмездно, в том числе по договору дарения; поступления в возмещение причиненных организации убытков; прибыль прошлых лет, выявленная в отчетном году; суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности; курсовые разницы; сумма дооценки активов (за исключением внеоборотных активов). К внереализационными расходами относят штрафы, пени, неустойки за нарушение условий договоров; возмещение причиненных организацией убытков; убытки прошлых лет, признанные в отчетном году; суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания; курсовые разницы; сумма уценки активов (за исключением внеоборотных активов).  Прибыль (убыток) от обычной деятельности может быть получена вычитанием из прибыли до налогообложения суммы налога на прибыль и иных аналогичных обязательных платежей (суммы штрафных санкций, подлежащих уплате в бюджет и государственные внебюджетные фонды): где Н – сумма налогов. |