РФ. Понятия, принципы, основные институты

Скачать 3.52 Mb. Скачать 3.52 Mb.

|

|

По юридической природе финансово-правовые акты подразделяются на: а) законодательные, к которым относятся федеральные законы и законы субъектов Федерации по вопросам финансовой деятельности государства; б) подзаконные акты всех других государственных органов, основанные на законе и принятые во исполнение закона, например, указы Президента, постановления Правительства. Федеративное устройство государства так же отражается на формах финансовых актов принимаемых на каждом уровне федерации. Принято выделять три формы таких актов:

По своему содержанию особо выделяются финансово плановые акты – это акты, принимаемые соответствующими субъектами в процессе своей финансовой деятельности и содержащие плановые показатели по формированию, перераспределению и использованию финансов на определенный период. К числу таких актов можно отнести прогнозы социально-экономического развития РФ, бюджеты всех уровней бюджетной системы, бюджеты государственных и муниципальных внебюджетных фондов, финансовые планы страховых организаций и т.д. К финансово-плановым актам относятся: а) основной финансовый план государства - федеральный бюджет РФ, государственные бюджеты субъектов РФ и местные бюджеты; б) финансовые планы государственных и муниципальных целевых фондов; в) финансово-кредитные и кассовые планы банков; г) финансовые планы страховых организаций; д) финансовые планы и сметы министерств, ведомств, других органов государственного управления; е) финансовые планы (балансы доходов и расходов) предприятий и объединений; ж) сметы учреждений, организаций, состоящих на государственном и местном бюджете. 5. Система органов, осуществляющих финансовую деятельность государства. Систему органов, осуществляющих финансовую деятельность государства составляют специально уполномоченные органы государственной власти, основной функцией для которых является осуществления финансовой деятельности. К таким органам относятся: Министерство финансов и подведомственные ему федеральная налоговая служба, федеральное казначейство, федеральная служба финансово-бюджетного надзора; Центральный Банк РФ; Счетная палата РФ. Вторую группу органов, осуществляющих финансовую деятельность составляют органы общей компетенции, осуществляющие на ряду с основными полномочиями некоторые финансовые функции. К ним относят:

Так, в соответствии с Конституцией РФ Государственная Дума обсуждает и принимает федеральные законы по вопросам: федерального бюджета; федеральных налогов и сборов; финансового, валютного, кредитного, таможенного регулирования; денежной эмиссии. Федеральные законы, принятые Государственной Думой, подлежат обязательному рассмотрению Советом Федерации и Президентом РФ.

Правительство РФ осуществляет свои полномочия в сфере бюджетной, финансовой, кредитной и денежной политики, определенные Федеральным конституционным законом от 17 декабря 1997 г. N 2-ФКЗ "О Правительстве Российской Федерации" (в ред. от 31 декабря 1997 г. N 3-ФЗ). В частности, Правительство РФ обеспечивает проведение единой финансовой, кредитной и денежной политики; разрабатывает и представляет Государственной Думе федеральный бюджет и обеспечивает его исполнение и т.д. Для осуществления финансовой деятельности в качестве основной функции были созданы специальные органы государственного управления: Министерство финансов Российской Федерации; Федеральное казначейство Российской Федерации; Федеральная налоговая служба РФ; Центральный банк Российской Федерации (Банк России). Основными задачами Министерства финансов Российской Федерации являются: совершенствование бюджетной системы Российской Федерации, развитие бюджетного федерализма; разработка и реализация единой финансовой, бюджетной, налоговой и валютной политики в Российской Федерации; разработка проекта федерального бюджета и обеспечение его исполнения; составление отчета об исполнении федерального бюджета и консолидированного бюджета Российской Федерации; осуществление в пределах своей компетенции государственного финансового контроля; разработка и реализация единой политики в сфере развития финансовых рынков в Российской Федерации и т.д. Федеральное казначейство Российской Федерации создано в структуре Министерства финансов РФ Указом Президента РФ от 8 декабря 1992 г. N 1556. Постановление Правительства РФ от 1 декабря 2004 года № 703 закрепляет за федеральным казначейством России следующие полномочия:

Федеральная налоговая служба РФ, как орган государственного управления, осуществляет контроль за соблюдением законодательства о налогах и сборах, правильностью их исчисления, полнотой и своевременностью внесения в соответствующие бюджеты и внебюджетные фонды государственных налогов и других платежей, установленных законодательством РФ, субъектов Российской Федерации и органов местного самоуправления в пределах их компетенции. Центральный банк РФ (Банк России). действует в соответствии с Федеральным законом от 10 июля 2002 г. N 86-ФЗ "О Центральном банке РФ (Банке России)". Центральный банк РФ (Банк России) - юридическое лицо, одновременно осуществляя функции органа государственного управления, наделено властными полномочиями. Банк России по вопросам, отнесенным к его компетенции, имеет право издавать нормативные акты, обязательные для федеральных органов государственной власти, органов государственной власти субъектов РФ и органов местного самоуправления, всех юридических и физических лиц. Уставный капитал и иное имущество Банка России - федеральная собственность. Банк России подотчетен Государственной Думе Федерального Собрания Российской Федерации.

С ежегодными посланиями о положении в стране, об основных направлениях внутренней и внешней политики Президент РФ обращается к Федеральному Собранию (ст. 80, 84 Конституции РФ).

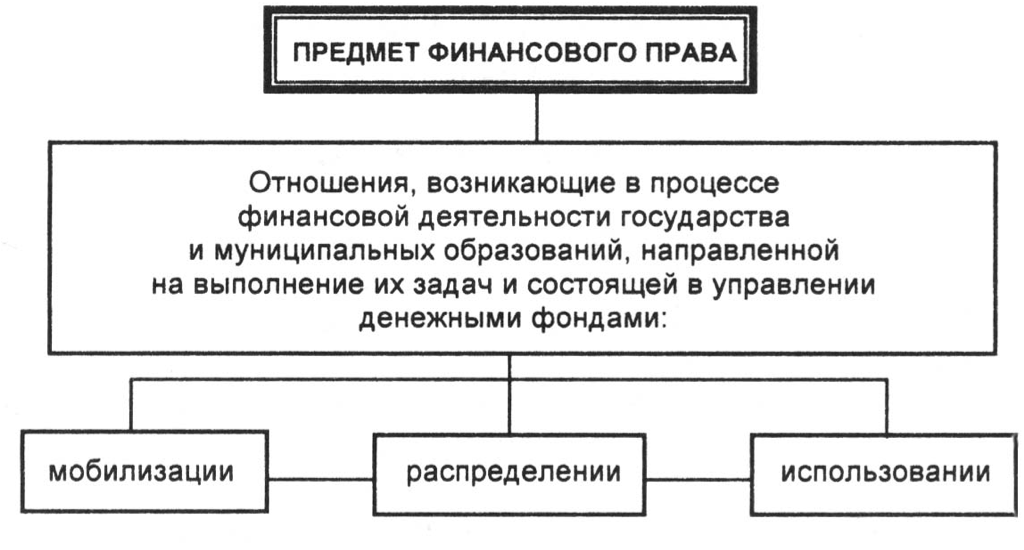

6. Полномочия Министерства финансов РФ в сфере финансовой деятельности. Министерство финансов РФ является федеральным органом исполнительной власти, осуществляющим, в частности, функции по выработке государственной политики и нормативно-правовому регулированию в сфере: бюджетной, налоговой, валютной, банковской деятельности, государственного долга, аудиторской деятельности, бухгалтерского учета и т.д. Министерство финансов осуществляет следующие функции: составление проекта федерального бюджета; утверждение и введение сводной бюджетной росписи федерального бюджета; представление в Правительство РФ отчетности об исполнении федерального бюджета; организацию ведения главными распорядителями средств федерального бюджета мониторинга государственного сектора; управление в установленном порядке государственным долгом; сбор, обработку и анализ информации о состоянии государственных и муниципальных фондов; организацию перечисление межбюджетных трансфертов из федерального бюджета бюджетам субъектов РФ и муниципальных образований; согласование решений Пенсионного фонда РФ об объемах и структуре размещаемых средств и т.д. Министерство финансов принимает акты устанавливающие: порядок формирования отчетности об исполнении федерального бюджета, бюджетов бюджетной системы РФ, бюджетов государственных внебюджетных фондов и консолидированного бюджета; порядок ведения сводной бюджетной росписи федерального бюджета; формы налоговых деклараций, расчетов по налогам и порядок заполнения налоговых деклараций; формы таможенных ордеров на основании которых производится уплата таможенных пошлин; отчеты об итогах эмиссии государственных ценных бумаг и т.д. С целью реализации полномочий в установленной сфере деятельности Министерство финансов РФ наделено правом запрашивать и получать в установленном порядке сведения, необходимые для принятия решений отнесенным к его компетенции. Кроме того, Минфин осуществляет координацию деятельности находящихся в его ведении служб. 7. Понятие, предмет, метод и система финансового права. Финансовое право – самостоятельная отрасль права, представляющая собой совокупность юридических норм, которые регулируют общественные отношения, возникающие в процессе образования, распределения и использования фондов денежных средств государства и муниципальных образований, необходимых для реализации их функций и задач. Предмет финансового права – это общественные отношения, возникающие в процессе деятельности государства по планомерному образованию, распределению и использованию, централизованных и децентрализованных денежных фондов в целях реализации его задач.  Метод – это всегда совокупность юридических приемов, способов, средств, отражающих своеобразие воздействия данной отрасли права на отношения финансовой сферы. В финансовом праве преобладает императивный метод, но это не значит, что диспозитивность в нем отсутствует. Поэтому принято говорите об императивно-диспозитивном методе в финансовом праве. Итак, императивный метод предписывает участникам финансовой деятельности действовать только так, как предусмотрено финансово-правовой нормой, и не иначе. Диспозитивный метод предоставляет некую свободу действий, права в финансовых отношениях, например, участники финансовых правоотношений сами решают вступать в них или нет. Система финансового права – это внутреннее строение отрасли финансового права. Она включает в себя подотрасли и институты. К подотраслям финансового права относятся: бюджетное право, регулирующее общественные отношения, складывающие процессе бюджетной деятельности государства и муниципальных образований; налоговое право, регулирующее общественные отношения в сфере установления, введения и взимания налогов, осуществления налогового контроля. К институтам финансового права относятся: институт налогового контроля – это установленная государством обособленная группа правовых норм, регулирующая общественные отношения, складывающиеся между субъектами налогового права при осуществлении мероприятий налогового контроля; институт денежного обращения и расчетов – это установленная государством обособленная группа правовых норм, регулирующая общественные отношения в сфере обращения денежных средств и проведения расчетов. В то же время система финансового права представляет собой деление на общую и особенную часть. Общая часть включает в себя нормы, закрепляющие общие принципы, правовые формы и методы финансовой деятельности, систему государственных органов, осуществляющих финансовую деятельность, их правовое положение, формы и методы финансового контроля, принципы финансовой политики. Особенная часть включает в себя бюджетное, налоговое, банковское право, правовое регулирования государственных доходов, государственные внебюджетные фонды, государственный и муниципальный кредит, обязательное государственное страхование, организация денежного обращения и расчетов, валютное регулирование, валютный контроль. 8. Финансово-правовые нормы, их особенности и виды. Финансово-правовая норма – это правило поведения санкционированное государством, регулирующее общественные отношения в процессе финансовой деятельности государства и обеспеченное его принудительной силой. Особенность финансово-правовых норм выражается, во-первых, в том, что они носят публичный характер. Во-вторых, предметом регулирования финансово-правовой нормы, соответственно является финансовая деятельность государства. В-третьих, диспозиции финансово-правовой нормы носит императивный характер, и, в-четвертых, санкция, как правило, носит отсылочный характер. Финансово-правовые нормы можно классифицировать по различным признакам:

9. Финансовые правоотношения, их особенности и виды. Финансовые правоотношения – это урегулированные нормами финансового права, общественные отношения, складывающиеся в процессе финансовой деятельности государства и муниципальных образований. Особенность финансовых правоотношений заключается в том, что они, во-первых, всегда возникают на основе норм права, во-вторых, всегда носят публичный характер, так как одной из сторон, всегда является государство, в-третьих, носят финансовый характер, в-четвертых, носят властный характер. В финансовых правоотношениях, как правило, отчетливо выступают два правовых элемента: государственно-властный и имущественный. Виды финансовых правоотношений:

Финансовые правоотношения можно классифицировать: а) по материальному содержанию они делятся, в зависимости от подотрасли раздела, института финансового права, на следующие виды: бюджетные правоотношения; налоговые правоотношения; неналоговые правоотношения; финансовые правоотношения в области государственного кредита; финансовые правоотношения в области страхования; правоотношения, возникающие при осуществлении государственных расходов, в том числе и при сметно-бюджетном финансировании; финансовые правоотношения в области банковской деятельности; финансовые правоотношения, возникающие в области денежного обращения и расчетов; валютные правоотношения; б) по субъектам финансового правоотношения, возникающим между: органами государственной власти; органами государственной власти и управления общей компетенции; вышестоящими и нижестоящими органами государственного управления, в том числе финансово-кредитными органами; предприятиями, учреждениями, организациями, министерствами и ведомствами; финансовыми органами и предприятиями, учреждениями, организациями; финансовыми органами и гражданами; самими финансово-кредитными органами. Любые финансовые правоотношения имеют структуру: объект, субъект, содержание. Объектом правоотношения является то, по поводу чего люди вступают в правоотношения, как правило, это материальные или духовные блага. Содержанием соответственно являются юридические права и обязанности. Субъектами финансовых правоотношений являются их участники, имеющие субъективные прав и юридические обязанности. Следует различать понятие "субъект финансового права" и "субъект (или участник) финансового правоотношения". Субъект финансового права - это лицо, обладающее правосубъектностью, т.е. потенциально способное быть участником финансовых правоотношений. Субъект финансового правоотношения - это реальный участник конкретных правоотношений. Особенностью финансовых правоотношений является то, что одним из субъектов этих отношений обязательно должен быть соответствующий орган государственной власти (либо государственное или муниципальное образование в целом). Финансовое правоотношение не может возникнуть между физическими лицами (гражданами); физическими лицами (гражданами) и юридическими лицами, имеющими организационно-правовую форму, базирующуюся на частной собственности, а также между данными юридическими лицами. Среди субъектов финансовых правоотношений, в частности физических лиц, выделяют такие категории как индивидуальный предприниматель и финансовые резидент. Индивидуальным предпринимателем является физическое лицо, зарегистрированное в установленном законом порядке и осуществляющее предпринимательскую деятельность без образования юридического лица. Что касается финансового резидента, то нормативно данное понятие не закреплено, хотя широко используется в налоговом и валютном законодательстве. По общему правилу финансовым резидентом считается лицо, проживающее на территории РФ не менее 183 дней в календарном году. Что касается юридических лиц, то их как субъектов финансовых правоотношений можно разделить на шесть групп. К первой группе относится государство в целом: РФ, субъекты РФ. Вторая группа включает в себя органы государства, выполняющие функции управления и принуждения, обладающие властными полномочиями в сфере финансов и финансовой деятельности (законодательные, исполнительные, судебные, контрольно-надзорные и иные органы федерального и регионального уровня). Третья группа: государственные и муниципальные предприятия, занимающиеся хозяйственной деятельностью, действующие на праве хозяйственного ведения или оперативного управления. К четвертой группе относятся муниципальные образования. Пятая группа включает в себя общественные организации: партии, профсоюзы, творческие союзы, фонды, юридические консультации и другие организации, и добровольные объединения граждан. К шестой группе относятся коммерческие организации: хозяйственные товарищества и общества, производственные кооперативы. 10. Правовые основы финансового контроля. Финансовый контроль – это регламентированная нормами права деятельность государственных, муниципальных, общественных органов и организаций, иных хозяйствующих субъектов по проверке своевременности и точности финансового планирования, обоснованности и полноты поступления доходов в соответствующие фонды денежных средств, правильности и эффективности их использования. Наличие финансового контроля объективно обусловлено тем, что финансам как экономической категории присущи не только распределительная, но и контрольная функции. Поэтому использование государством и муниципальными образованиями для решения своих задач финансов обязательно предполагает проведение контроля за ходом выполнения этих задач. Принято выделять следующие направления финансового контроля: 1) проверка выполнения органами государственной власти и местного самоуправления функций по собиранию, распределению и использованию финансовых ресурсов соответственно своей компетенции; 2) проверка выполнения финансовых обязательств перед государством и органами местного самоуправления организациями и гражданами; 3) проверка правильности использования государственными и муниципальными предприятиями, учреждениями, организациями находящихся в их хозяйственном ведении или оперативном управлении денежных ресурсов (бюджетных и собственных средств, банковских ссуд, внебюджетных и других средств); 4) проверка соблюдения правил совершения финансовых операций, расчетов и хранения денежных средств предприятиями, организациями, учреждениями; 5) выявление внутренних резервов производства — возможностей повышения рентабельности хозяйства, роста производительности труда, более экономного и эффективного использования материальных и денежных средств; 6) устранение и предупреждение нарушений финансовой дисциплины. 11. Виды финансового контроля и органы, его осуществляющие. Виды финансового контроля – это составная часть, выражающая частично содержание целого и в то же время отличающая от других частей конкретными функциями, объектами контроля. Итак, финансовый контроль принято классифицировать по следующим основаниям:

1. Предварительный контроль осуществляется до начала расходования подконтрольных денежных средств и материальных ценностей. В ходе этого контроля проверяются подлежащие утверждению и исполнению документы, которые могут стать основанием будущей финансовой деятельности. Это, например, проект бюджета, финансовый план и т.п. 2. Текущий финансовый контроль осуществляется в ходе проведения денежных операций. Например, в ходе реализации средств, выделенных на капитальное строительство. 3. Последующий финансовый контроль проводится после завершения финансовых операций. Например, после исполнения доходной и расходной частей федерального бюджета.

Обязательный проводится: а) в силу требований законодательства; б) по решению компетентных государственных органов. Субъекты, осуществляющие финансовый контроль – это исполнительные, законодательные и иные, специально-созданные контрольные органы, осуществляющие функции финансового контроля. К законодательным органам, осуществляющим финансовый контроль относится Федеральное собрание РФ, которое, что немало важно, создает Счетную палату РФ, а так же представительные органы местного самоуправления. Государственная Дума рассматривает и утверждает отчет об исполнении федерального бюджета, а так же отчеты об исполнении государственных внебюджетных фондов денежных средств, осуществляет контроль в процессе проведения слушаний по вопросам формирования и исполнения федерального бюджета. Парламентский контроль на федеральном уровне осуществляется в ходе рассмотрения и утверждения проекта федерального бюджета и отчета о его исполнении (Конституция РФ, ст.ст. 104,106). К исполнительным органам государственного финансового контроля относится Правительство РФ, которое контролирует разработку и исполнение федерального бюджета, проведение единой финансовой, кредитной и денежной политики, осуществляет контроль валютных отношений. Президент как глава государства, определяет основные направления внутренней и внешней политики государства, посредством которых строится финансовая политика, обращается с ежегодными посланиями о положении в стране и об основных направлениях внутренней и внешней политики государства. Президент осуществляет финансовый контроль через Главное контрольное управление, которое наделено правом требовать от руководителей государственных органов, организаций и предприятий представления документов, материалов и любой информации, необходимой для проведения проверок. К специальным субъектам финансового контроля относятся Счетная палата РФ (вопрос 14), Центральный банк РФ, Министерство Финансов РФ (вопрос 6), Федеральная налоговая служба, Федеральное казначейство (вопрос 15), Федеральная служба по финансовым рынкам, Федеральная служба финансово-бюджетного надзора (вопрос 16), Федеральная служба по финансовому мониторингу, Федеральная таможенная служба РФ, контрольно-ревизионные органы федеральных органов исполнительной власти. Центральный Банк Российской Федерации по вопросам, отнесенным к его компетенции, имеет права издавать нормативные правовые акты. Центральней Банк во взаимодействии с Правительством РФ разрабатывает и проводит единую государственную денежно-кредитную политику, а так же монопольно осуществляет эмиссию наличных денег. Федеральная налоговая служба осуществляет функции по контролю и надзору за соблюдением законодательства о налогах и сборах, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет налогов и сборов. Федеральная служба по финансовым рынкам осуществляет функции по нормативно-правовому регулированию, контролю и надзору в сфере финансовых рынков, страховой деятельности, кредитной кооперации и микрофинансовой деятельности, деятельности товарных бирж. Федеральная служба по финансовому мониторингу осуществляет функции по противодействию легализации доходов, полученных преступным путем, и финансированию терроризма. Федеральная таможенная служба осуществляет в функции по контролю и надзору в области таможенного дела, функции агента валютного контроля, по проведению транспортного контроля и по борьбе с контрабандой, иными преступлениями и административными правонарушениями. Контрольно-ревизионные органы федеральных органов исполнительной власти осуществляют финансовый контроль за операциями с бюджетными средствами главных распорядителей, распорядителей и получателей бюджетных средств соответствующих бюджетов. 12. Основные методы финансового контроля. Методы финансового контроля – это конкретные способы, применяемые при осуществлении контрольных функций. Методами финансового контроля являются: ревизии, проверки, обследования и экспертизы. Ревизия— это всеобъемлющий метод финансового контроля, представляющий собой систему обязательных контрольных действий по документальной и фактической проверке законности и обоснованности, совершенных хозяйственных и финансовых операций ревизуемой организацией, правильности их отражения в бухгалтерском учете и отчетности, а также законности действий руководителя и главного бухгалтера и иных лиц, на которых в соответствии с законодательством РФ возложена ответственность за их осуществление. Во всех случаях ревизия является методом последующего финансового контроля. Ревизии подразделяются на плановые и внеплановые, фронтальные (полные) и выборочные (частичные), тематические и комплексные. На практике осуществляются ревизии нескольких видов. При проведении документальных ревизий проверке подлежат первичные денежные документы (счета, платежные ведомости) наряду с обобщающими материалами (сметы, отчеты). При фактической ревизии проверяются не только финансовые документы, но и наличие денег, ценных бумаг и материальных ценностей. Проведение полной ревизии означает проверку всей деятельности субъекта, выборочная ревизия сосредотачивает контроль на конкретных обособленных аспектах финансово-хозяйственной деятельности. Акт ревизии – это документ, имеющий важное юридическое значение, составляемый членами комиссии по окончании ревизии. В акте ревизии указываются ее цели, основные результаты проверки, выявленные факты нарушений финансовой дисциплины, виновные в данных правонарушениях лица, меры по ликвидации названных правонарушений и меры ответственности виновных лиц. Проверка — это метод финансового контроля, представляющий собой единичное контрольное действие или исследование состояния дел на определенном участке деятельности проверяемой организации. Проверки подразделяются на тематические и документальные. Тематические проверки — это изучение отдельных сторон финансово-хозяйственной деятельности подконтрольного объекта. Документальные проверки — это изучение финансово-хозяйственной деятельности подконтрольного объекта только на основании документов: балансов, счетов, отчетов и др. Подобные проверки проводит Счетная палата РФ в ходе контроля за своевременным исполнением доходных и расходных статей федерального бюджета и бюджетов федеральных внебюджетных фондов. Обследованиепредставляет собой оперативное выявление положения дел по определенному вопросу финансово-хозяйственной деятельности в целях определения целесообразности и необходимости проведения ревизии или проверки. Оно базируется на предварительном изучении документов, изъятых или имеющихся в ревизуемой организации. Экспертизапредставляет собой метод предварительной оценки принятия финансовых решений с целью определения их экономической эффективности и юридических последствий. Примером применения такого метода контроля является проводимая Счетной палатой Российской Федерации экспертиза проекта федерального бюджета с последующим составлением заключения, которое в обязательном порядке рассматривается Государственной Думой. Финансово-экономическая экспертиза— проведение специалистами исследования действительных объемов и направлений движения финансовых средств в целях выявления целесообразности, рациональности и эффективности проведенных финансовых операций за проверяемый период. 13. Государственный финансовый контроль. Государственный финансовый контроль – это контроль за исполнением федерального бюджета и бюджетов федеральных внебюджетных фондов, организацией денежного обращения, использованием кредитных ресурсов, состоянием государственного внутреннего и внешнего долга, государственных резервов, предоставлением финансовых и налоговых льгот и преимуществ. Главное отличие данного вида контроля от всех других в том, что объектом государственного финансового контроля является деятельность исключительно государственного сектора по правильному, эффективному использованию государственных финансов и иных материальных и не материальных ресурсов. Государственный контроль осуществляется федеральными органами законодательной власти, федеральными органами исполнительной власти, в том числе специально созданными органами исполнительной власти. Большое значение для развития государственного финансового контроля имеет Указ Президента РФ от 25 июля 1996 г. "О мерах по обеспечению государственного финансового контроля в Российской Федерации" Объектом государственного финансового контроля является движение денежных средств в процессе собирания, распределения и использования публичных денежных фондов, а также материальные, трудовые и иные ресурсы. Предметом государственного финансового контроля выступают валютные и кассовые операции, сметы предприятий, налоговые декларации, операции с бюджетными средствами, бухгалтерская документация и т. д. Цель государственного финансового контроля может быть определена как обеспечение законности и эффективности публичной финансовой деятельности. Государственный финансовый контроль направлен на обеспечение государственной финансовой дисциплины. В свою очередь государственная финансовая дисциплина представляет собой четкое соблюдение установленных правовыми нормами предписаний и порядка образования, распределения и использования государственных и муниципальных денежных фондов. Большую роль играет государственный финансовый контроль не только в сфере государственного управления, но в целом, в функционировании государства. Все социально-экономическое состояние страны зависит от того, насколько эффективно осуществляется финансовый контроль. От данного института зависит то, как соблюдается законодательство всеми органами государственной власти и местного самоуправления, а так же экономическая обоснованность и эффективность осуществляемых действий. Таким образом, он служит важным способом обеспечения законности и целесообразности проходимой финансовой политики. 14. Счетная палата РФ как орган финансового контроля. Счетная палата РФ является постоянно действующим органом государственного финансового контроля, образуемым Федеральным Собранием РФ и подотчетным ему. Конституция РФ в п. 5 ст. 101 также предусмотрела создание нового государственного органа — Счетной палаты — для осуществления контроля за исполнением федерального бюджета. Для усиления контроля со стороны Федерального Собрания РФ за своевременным исполнением доходных и расходных статей федерального бюджета и бюджетов федеральных внебюджетных фондов по объему, структуре и целевому назначению была создана Счетная палата РФ - постоянно действующий орган государственного финансового контроля, подотчетный Федеральному Собранию. Основным нормативным документом является Федеральный закон от 11 января 1995 г. N 4-ФЗ "О Счетной палате РФ". В своей деятельности Счетная палата руководствуется Конституцией Российской Федерации, настоящим Федеральным законом, другими законами Российской Федерации. В рамках задач, определенных действующим законодательством, Счетная палата обладает организационной и функциональной независимостью.Счетная палата является главным органом финансового контроля, так как перед ней стоят следующие задачи:

Объектом контролясо стороны Счетной палаты РФ выступают средства федерального бюджета, федеральных внебюджетных фондов и федеральная собственность. К субъектам, на которых распространяются контрольные полномочия Счетной палаты, относятся: все государственные органы и учреждения, федеральные внебюджетные фонды; органы местного самоуправления, предприятия, организации, банки, страховые компании и другие финансово-кредитные учреждения, их союзы, ассоциации и иные объединения вне зависимости от видов и форм собственности, если они используют средства из федерального бюджета или используют федеральную собственность; общественные объединения, негосударственные фонды и иные негосударственные некоммерческие организации использующие средства федерального бюджета или федеральную собственность. Полномочия Счетной палаты:

. Свои контрольные функции Счетная палата осуществляет на основе принципов законности, независимости и гласности (ст. 3 Закона «О Счет¬ной палате»). 15. Федеральное Казначейство: правовой статус и полномочия. Федеральное казначейство является федеральным органом исполнительной власти, осуществляющим правоприменительные функции по обеспечению исполнения федерального бюджета, кассовому обслуживанию исполнения бюджетов бюджетной системы РФ, предварительному и текущему контролю за ведением операций со средствами федерального бюджета главными распорядителями, распорядителями и получателями средств федерального бюджета. В соответствии с БК РФ, и как следует из определения основным назначением Федерального казначейства является кассовое исполнение бюджета. функция контроля за исполнением федерального бюджета возложена Правительством РФ на Федеральное казначейство РФ, Положение о котором было утверждено Правительством РФ 27 августа 1993 г. постановлением № 864. Федеральное казначейство Российской Федерации создано в структуре Министерства финансов РФ Указом Президента РФ от 8 декабря 1992 г. N 1556. С целью реализации своих полномочий Федеральное казначейство имеет право:

Федеральное казначейство осуществляет следующие полномочия в установленной сфере деятельности: - ведет учет операций по кассовому исполнению федерального бюджета; - открывает в Центральном банке и кредитных организациях счета по учету средств федерального бюджета и иных средств, устанавливает режимы счетов федерального бюджета; - открывает и ведет лицевые счета главных распорядителей, распорядителей и получателей средств федерального бюджета; - ведет сводный реестр главных распорядителей, распорядителей и получателей средств федерального бюджета; - составляет и представляет в Министерство финансов информацию и отчетность об исполнении федерального бюджета, отчетность об исполнении консолидированного бюджета РФ; - осуществляет прогнозирование и кассовое планирование средств федерального бюджета; - осуществляет подтверждение денежных обязательств федерального бюджета и совершает разрешительную надпись на право осуществления расходов федерального бюджета в рамках выделенных лимитов бюджетных обязательств и т.д.; 16. Федеральная Служба финансово-бюджетного надзора как орган финансового контроля. В соответствии с указом Президента РФ от 9 марта 2004 года №314 «О системе и структуре федеральных органов исполнительной власти» был образован специальный орган валютного контроля – Федеральная служба финансово-бюджетного надзора. Положение о Федеральной службе финансово-бюджетного надзора, утвержденное постановлением Правительства РФ от 15 июня 2004 года №278 Федеральная служба финансово-бюджетного надзораявляется федеральным органом исполнительной власти, осуществляющим функции по контролю и надзору в финансово-бюджетной сфере, а также функции органа валютного контроля. Росфиннадзор осуществляет контроль и надзор: за использованием средств федерального бюджета, средств государственных внебюджетных фондов, а так же материальных ценностей, находящихся в федеральной собственности; за соблюдением резидентами и нерезидентами валютного законодательства, а так же за соответствием проводимых валютных операций условиям лицензий и разрешений; за соблюдением требований бюджетного законодательства получателями финансовой помощи из федерального бюджета, гарантий Правительства РФ, бюджетных кредитов и инвестиций; за исполнением органами финансового контроля федеральных органов исполнительной власти, органов государственной власти субъектов Федерации финансового законодательства и т.д. Для реализации названных полномочий Служба имеет право:

17. Правовые основы аудита. В соответствии с Федеральным законом от 7 августа 2001г. N119-03 "Об аудиторской деятельности" аудиторская деятельность (аудит) представляет собой предпринимательскую деятельность аудиторов (аудиторских фирм) по осуществлению независимых вневедомственных проверок бухгалтерской (финансовой) отчетности, платежно-расчетной документации, налоговых деклараций и других финансовых обязательств и требований хозяйственных субъектов, а также оказанию им иных аудиторских услуг. Основная цель аудиторской деятельности - установление достоверности бухгалтерской (финансовой) отчетности хозяйствующих субъектов и соответствия совершенных ими финансовых и хозяйственных операций нормативным актам РФ. Аудиторские проверки бывают обязательными и инициативными. Аудит - независимая проверка бухгалтерской отчетности аудируемого лица в целях выражения мнения о достоверности такой отчетности. Аудит проводится аудитором – это физическое лицо, которое обладает квалификационным аттестатом и входит в одну из саморегулируемых организаций аудиторов, и аудиторской организацией – это коммерческая структура, являющаяся членом одной из саморегулируемых организаций аудиторов. Аудит делится на обязательный и инициативный. Обязательная проводится в случаях прямо предусмотренных в законе, инициативная – по решению хозяйствующего субъекта. Обязательный аудит – ежегодная обязательная аудиторская проверка сведений бухгалтерского учета и финансовой отчетности организации или индивидуального предпринимателя. Обязательный аудит осуществляется, если: организация является открытом акционерным обществом; организация является кредитной, страховой организацией, товарной или фондовой биржей, инвестиционным фондом, источником образования которого являются добровольно привлеченные средства физических и юридических лиц; объем выручки от продажи продукции организации за предшествовавший отчетному год превышает 400 миллионов рублей или сумма активов бухгалтерского баланса превышает 60 миллионов рублей. Аудит запрещено осуществлять, если: должностные лица аудиторских компаний являются работниками ответственные за бухгалтерский учет в проверяемой организации, либо они имеют близкое родство с бухгалтерами проверяемой организации; в течении трех лет аудиторская компания восстанавливала, вела бухгалтерский учет и составляла бухгалтерскую отчетность у проверяемого лица. Аудиторская проверка завершается составлением официального документа – аудиторского заключения, которое предназначено для пользователей финансовой отчетности аудируемых лиц, содержащее мнение аудиторской фирмы о достоверности финансовой отчетности аудируемого лица и соответствии порядка ведения бухгалтерского учета законодательству. Итоги заключения: безусловно положительные; условно положительные; отрицательные. 18. Государственный бюджет: Понятие , правовая сущность , структура государственного бюджета. Государственный, как и местный бюджет может быть рассмотрен в трех аспектах: 1. В материальном аспекте государственный, как и местный бюджет, представляет собой централизованный в масштабах определенного государственного или муниципального образования денежный фонд, который находится в распоряжении соответствующих органов государственной власти или местного самоуправления. Материальное содержание бюджета подвижно. Постоянно меняется объем концентрируемых в нем денежных средств, виды поступлений в него, направления расходов и т.д. 2. Как экономическая категория бюджет представляет собой совокупность экономических, денежных отношений, которые возникают в связи с образованием, распределением и использованием централизованных денежных фондов, предназначенных для осуществления общих государственных и муниципальных задач и выполнения функций соответствующих органов власти и самоуправления. 3. Как правовая категория бюджет – это основной финансовый план образования, распределения и использования централизованного денежного фонда государства или муниципального образования, утверждаемый соответствующим представительным органом государственной власти или местного самоуправления Понятие бюджета дается в законодательстве. Так, в Законе РФ «Об основах бюджетного устройства и бюджетного процесса» от 10 октября 1998г. бюджет определяется как - форма образования и расходования денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления Государственные бюджеты на (уровнях РФ и ее субъектов) и местные бюджеты утверждаются соответствующими представительными органами власти. В результате этого бюджет приобретает определенную правовую форму. Федеральный бюджет и бюджеты субъектов РФ разрабатываются и утверждаются в форме соответствующих законов (например, ФЗ «О федеральном бюджете на 1999г.»), а местные бюджеты – в форме правовых актов представительных органов местного самоуправления, как правило – решений. Таким образом, получив правовую форму, бюджет приобретает юридическое значение, а именно: в упомянутых правовых актах на конкретный период времени определяются права и обязанности Российской Федерации, ее субъектов, муниципальных образований на получение, распределение и использование средств. Структура бюджета – это совокупность доходов и расходов. Доходы бюджета делятся на: налоговые (средства полученные посредством взыскания налогов), неналоговые (доходы, вырученные от использования либо распоряжения имуществом, находящимся в государственной и муниципальной собственности), безвозмездные поступления (дотации), собственные доходы бюджета – закреплены за бюджетом на постоянной основе. Расходы бюджета выполняют функцию по финансовому обеспечению деятельности государства по исполнению его экономических функций — распределения ресурсов, перераспределения и стабилизации. Расходы могут быть текущими (выплата процентов, субсидии) и капитальными (создание резервов). Если доходы бюджета превышают расходы, то это называется бюджетным профицитом. Если расходы бюджета превышают доходы, то это называется бюджетным дефицитом. Идеальным является состояние бюджета, при котором доходы равны расходам – баланс. Основными функциями бюджета являются:

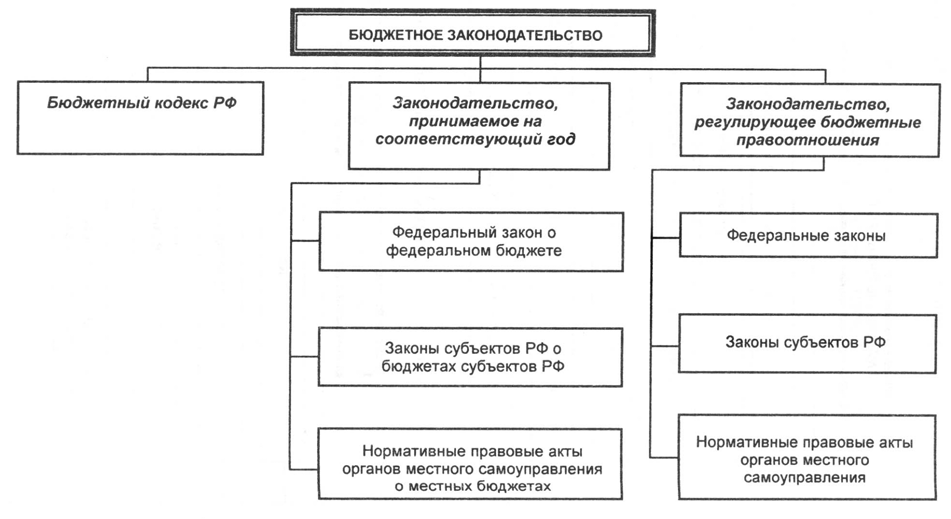

19. закон о бюджете. Его структура. Закон о бюджете — это финансовый план собирания, распределения и использования централизованного денежного фонда определенного территориального уровня в форме нормативного правового акта, ежегодно принимаемого соответствующим представительным органом власти посредством особой законотворческой процедуры и обладающего соответствующей юридической силой в иерархии законодательных актов. Проще говоря, бюджет - это основной финансовый план государства, роспись его доходов и расходов. Структура закона о бюджете – это совокупность основных подразделений закона о бюджете, которые составляют главные администраторы и распорядители доходов федерального бюджета, и администраторы источников финансирования дефицита федерального бюджета, а так же сам доход и расход (вопрос 18). Средства федерального бюджета должны использоваться с соблюдением норм федерального закона, утвердившего его.   Часть 1. Общие положения Часть 2. БЮДЖЕТНАЯ СИСТЕМА РОССИЙСКОЙ ФЕДЕРАЦИИ |