РФ. Понятия, принципы, основные институты

Скачать 3.52 Mb. Скачать 3.52 Mb.

|

|

Раздел I. БЮДЖЕТНОЕ УСТРОЙСТВО РОССИЙСКОЙ ФЕДЕРАЦИИ Раздел II. ДОХОДЫ БЮДЖЕТОВ Раздел III. РАСХОДЫ БЮДЖЕТОВ Раздел IV. СБАЛАНСИРОВАННОСТЬ БЮДЖЕТОВ Часть 3. БЮДЖЕТНЫЙ ПРОЦЕСС В РОССИЙСКОЙ ФЕДЕРАЦИИ Раздел V. УЧАСТНИКИ БЮДЖЕТНОГО ПРОЦЕССА Раздел VI. СОСТАВЛЕНИЕ ПРОЕКТОВ БЮДЖЕТОВ Раздел VII. РАССМОТРЕНИЕ И УТВЕРЖДЕНИЕ БЮДЖЕТОВ Раздел VIII. ИСПОЛНЕНИЕ БЮДЖЕТОВ Раздел VIII.1. СОСТАВЛЕНИЕ, ВНЕШНЯЯ ПРОВЕРКА, РАССМОТРЕНИЕ И УТВЕРЖДЕНИЕ БЮДЖЕТНОЙ ОТЧЕТНОСТИ Раздел IX. ГОСУДАРСТВЕННЫЙ И МУНИЦИПАЛЬНЫЙ ФИНАНСОВЫЙ КОНТРОЛЬ Часть 4. ОТВЕТСТВЕННОСТЬ ЗА НАРУШЕНИЕ БЮДЖЕТНОГО ЗАКОНОДАТЕЛЬСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ 20. Бюджетная система и бюджетное устройство РФ. Принципы бюджетной системы РФ. Бюджетная система – это основанная на государственном устройстве Российской Федерации совокупность федерального бюджета, бюджетов субъектов РФ, местных бюджетов и бюджетов государственных внебюджетных фондов. Организация и принципы построения бюджетной системы, ее структура, взаимосвязь между отдельными звеньями составляют понятие бюджетное устройство. Итак, как уже было сказано бюджетная система РФ состоит из трех уровней. Первый уровень – это федеральный бюджет и бюджет государственных внебюджетных фондов. Второй уровень – это бюджеты субъектов РФ и бюджеты территориальных государственных внебюджетных фондов. Третий уровень – местные бюджеты, т.е. бюджеты муниципальных районов, городских округов, внутригородских муниципальных образований, городов федерального значения. Согласно ст. 28 БК РФ Принципы бюджетной системы – это основополагающие начала, идеи на которых строится бюджетная система РФ. К ним относятся:

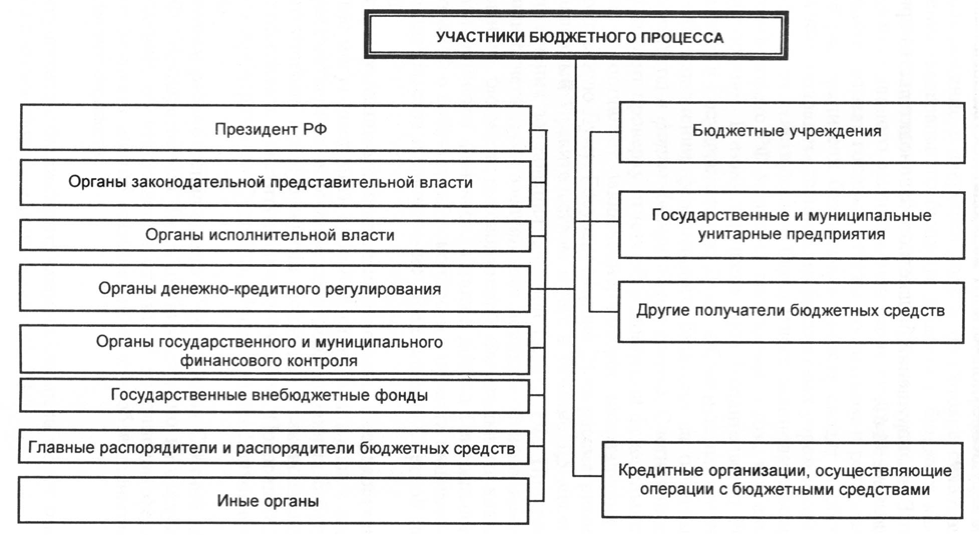

21. Бюджетный процесс и его стадии. Бюджетный процесс – это регламентируемая законодательство РФ деятельность органов государственной власти, органов местного самоуправления и иных участников бюджетного процесса по составлению и рассмотрению проектов бюджетов, утверждению и исполнению бюджетов, контролю за их исполнением, осуществлению бюджетного учета, составлению, внешне проверки, рассмотрению и утверждению бюджетной отчетности.  Бюджетный процесс длится около трех с половиной лет, и это время называется бюджетным периодом (I,II- 10 месяцев, III-12 месяцев, IV-8 месяцев, Опубликование – 1 месяц). Стадии бюджетного процесса:

Составление проекта бюджета прерогатива Правительства РФ, высших исполнительных органов субъектов РФ, местных администраций муниципального образования. Кроме того в данной стадии участвуют Минфин РФ и другие отраслевые министерства, включая Минэкономразвития. Проект федерального бюджета и бюджетов государственных внебюджетных фондов РФ составляются и утверждаются на три года – очередной финансовый год и плановый период. Проект бюджета Субъектов РФ, территориальных государственных внебюджетных фондов а так же муниципальных образований могут составляется сроком на три года или на один год. Однако в случае принятия бюджета на один год, разрабатывается среднесрочный финансовый план на соответствующем уровне. Проект бюджета составляется на основе прогноза социально-экономического развития, который так же составляется на три года (в поселениях может быть на год). Составлению проекта бюджета так же предшествуют разработка планов и прогнозов развития территории и целевых программ РФ, субъектов РФ, муниципальных образований и отраслей экономики, а также подготовка сводных финансовых балансов, на основании которых органы исполнительной власти осуществляют разработку проектов бюджета. Президент, не позднее марта года, предшествующего очередному финансовому, направляет бюджетное послание в правительство РФ, которое содержит бюджетную политику на очередной финансовый год и плановый период. После собирания всех необходимых материалов и составления проекта бюджета, Минфин РФ вносит проект федерального бюджета в Правительство, не позднее 15 дней до дня внесения проекта в Государственную Думу.

Одновременно с проектом закона о бюджете в законодательный орган предоставляются многочисленные материалы и документы, к которым относятся: основные направления бюджетной и налоговой политики; предварительные итоги социально-экономического развития; пояснительная записка к проекту бюджета; методики и расчеты распределения межбюджетных трансфертов; верхний предел государственного долга; иные документы и материалы. Правительство вносит проект федерального бюджета в законодательный орган не позднее 26 августа, проект бюджета субъекта РФ не позднее 15 октября, проект местного бюджета не позднее 15 ноября. В течении суток с момента внесения проекта федерального бюджета в Государственную Думу, совет Государственной Думы направляет его в комитет Государственной Думы, для подготовки заключения о соответствии предоставленных материалов требованиям законодательства. Проект бюджета рассматривается в трех чтениях. В первом чтении проект бюджета рассматривается в течении 20 дней со дня его внесения в государственную думу Правительством. Предмет рассмотрения проекта в первом чтении являются основные характеристики бюджета: общий объем доходов и расходов, верхний предел государственного внешнего и внутреннего долга; нормативная величина резервного фонда; дефицит (профицит) федерального бюджета. При рассмотрении проекта в первом чтении Государственная Дума заслушивают доклад Правительства РФ, содоклады комитета по бюджету и комитета соисполнителя, ответственного за рассмотрение прогноза социально-экономического развития РФ и принимает решение о принятии либо отклонении указанного законопроекта. В случае отклонения проекта бюджета в первом чтении Государственная Дума может: передать указанный законопроект в согласительную комиссию, состоящую из представителей Государственной Думы, Совета Федерации, Правительства, для разработки согласованного варианта основных характеристик федерального бюджета; вернуть указанный законопроект в Правительство РФ на доработку; поставить вопрос о доверии Правительству РФ. Причем последние два варианта можно использовать, только на первом чтении. Во втором чтении Государственная Думам рассматривает проект бюджета в течении 25 дней, со дня его принятие в первом чтении. Предметом рассмотрения во втором чтении являются: приложение, устанавливающее перечень главных администраторов доходов федерального бюджета, и источников финансирования дефицита бюджета; бюджетные ассигнования; приложение, устанавливающее распределение между субъектами РФ межбюджетных трансфертов; и т.д. В третьем чтении Государственная Дума рассматривает проект бюджета в течении 10 дней со дня принятия указанного законопроекта во втором чтении. В третьем чтении не допускается внесение, каких либо поправок в законопроект, законопроект выносится на голосование в целом. И уже принятый Государственной Думой закон о федеральном бюджете в течении пяти дней со дня принятия передается на рассмотрение Совета Федерации, который его рассматривает в течении 14 дней со дня поступления. В случае его отклонения Совет Федерации передает закон о бюджете в согласительную комиссию для преодоления возникших разногласий. В случае несогласия Государственной Думы с решением Совета Федерации, она может принять закон о бюджете, если при повторном голосовании за него проголосовало не менее 2\3 от общего числа депутатов. Одобренный Советом Федерации закон в течении пяти дней со дня одобрения направляется Президенту для подписания и обнародования. В случае отклонения Президентом закона о бюджете, он направляется в согласительную комиссию, но при этом в ее состав будет включатся представитель президента.

Исполнение федерального бюджета, бюджетов государственных внебюджетных фондов РФ, бюджетов Субъекта РФ и территориальных государственных внебюджетных фондов, местного бюджета обеспечивается соответственно Правительством, высшим исполнительным органом государственной власти субъекта РФ, местной администрацией муниципального образования. Кассовое обслуживание исполнения бюджетов осуществляется Федеральным Казначейство. Однако по соглашению с исполнительным органом субъекта РФ полномочия Федерального Казначейства по кассовому обслуживанию исполнения бюджета субъекта РФ и бюджетов муниципальных образований, входящих в состав субъекта, могут быть переданы исполнительным органам власти субъектов РФ при условии финансового обеспечения данных полномочий. Для кассового обслуживания исполнения бюджета Федеральное казначейство открывает в Центральном Банке РФ счета, через которые осуществляются все кассовые операции по исполнению бюджетов. Кроме того Финансовый орган устанавливает порядок составления и ведения кассового плана, а так же состав и сроки представления главными распорядителями бюджетных средств, главными администраторами доходов бюджета и источников финансирования дефицита бюджета сведений, необходимых для составления кассового плана. Кассовый план – это прогноз кассовых поступлений в бюджет и кассовых выплат из бюджета в текущем финансовом году. Исполнение бюджета по доходам предусматривает: зачисление на единый счет бюджета доходов от распределения налогов, сборов и иных поступлений; возврат или зачет излишне уплаченных или взысканных сумм; перечисление Федеральным казначейством средств, необходимых для осуществления возврата (зачета) излишне уплаченных или взысканных сумм. Исполнение бюджета по расходам предусматривает: принятие бюджетных обязательств; подтверждение денежных обязательств; санкционирование оплаты денежных обязательств; подтверждение исполнения денежных обязательств.

Бюджетный учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении о состоянии финансовых и нефинансовых активов и обязательств РФ, субъектов РФ и муниципальных образований. Бюджетный отчет составляется ежеквартально. Бюджетная отчетность включает:

Федеральной Казначейство составляет и предоставляет в Минфин РФ бюджетную отчетность. Минфин, в свою очередь, предоставляет отчетность в Правительство. При этом отчет об исполнении федерального бюджета за первый квартал, полугодие, девять месяцев текущего года утверждается Правительством, а годовой подлежит рассмотрению Государственной Думой и утверждается в форме федерального закона. Кроме того, годовой отчет об исполнении федерального бюджета до его рассмотрения Государственной Думой подлежит внешней проверке, осуществляемой Счетной палатой. Результаты такой проверки оформляются в форме заключения, которое направляется в Государственную Думу и Правительство РФ. 22. Понятие бюджетного права, его источники. Бюджетное право – основная подотрасли финансового права, представляющая собой совокупность финансово-правовых норм, регулирующих общественные отношения, возникающие в процессе формирования и исполнения бюджета и разработки и утверждения бюджетной отчетности. Предметом бюджетного права, соответственно, являются отношения, возникающие в бюджетной сфере, а метод правового регулирования бюджетное право использует императивный, как и все финансовое право. Бюджетное право отличается от других подразделений финансового права своим предметом, т.е. содержанием отношений, которые оно регулирует. Специфика состоит в том, что: 1. бюджетное право регулирует отношения Российской Федерации, ее субъектов, муниципальных образований и соответствующих органов представительной и исполнительной власти; 2. эти отношения возникают в связи с образованием, распределением и использованием денежных фондов государства (в том числе субъектов Федерации) и муниципальных образований, имеющих общее значение для соответствующей территории. С этой целью в бюджетном праве можно выделить следующие блоки норм, которые закрепляют и регулируют: • бюджетное устройство в РФ, т.е. виды бюджетов, входящих в бюджетную систему РФ, принципы их взаимной связи, роль каждого из видов бюджетов; • структуру доходов и расходов бюджетной системы в целом и входящих в нее бюджетов, порядок распределения их между бюджетами; • компетенцию (права) Российской Федерации, ее субъектов, муниципальных образований в области бюджета; • бюджетный процесс, т.е. порядок формирования и реализации бюджета, а также отчетности об исполнении бюджета. Источниками бюджетного права являются:

23. Правовое регулирование составления бюджета. Вопрос 21 24. Стадия исполнения бюджета. Ее участники. Вопрос 21 25. Правовое положение государственных внебюджетных фондов. Общие принципы и правовой статус государственных внебюджетных фондов, а также их состав закреплены в ст. 143 и 144 БК РФ. Государственные социальные внебюджетные фонды — это целевые централизованные фонды финансовых ресурсов, формируемые за счет обязательных платежей и отчислений юридических и физических лиц и предназначенные для реализации конституционных прав граждан на пенсионное обеспечение, социальное страхование, социальное обеспечение, охрану здоровья и медицинскую помощь. Государственные социальные внебюджетные фонды включают: Пенсионный фонд РФ; Фонд социального страхования РФ; Федеральный фонд обязательного медицинского страхования РФ; Государственный фонд занятости населения РФ.  В зависимости от целевого назначения внебюджетные фонды делятся на экономические и социальные, в соответствии с уровнем управления - на федеральные, региональные и местные. Наиболее значимые и крупные - такие федеральные внебюджетные фонды, как Пенсионный фонд, Государственный фонд занятости населения, Фонд обязательного медицинского страхования, Фонд социального страхования РФ. Правовой режим Пенсионного фонда РФ определен Положением о Пенсионном фонде РФ,утвержденным постановлением Верховного Совета РФ от 27 декабря 1991 г. (с изм. и доп.). Пенсионный фонд РФ подчиняется Правительству РФ, перед которым ежегодно отчитывается о результатах своей деятельности. Бюджет Пенсионного фонда ежегодно утверждается высшим законодательным органом страны. Средства фонда- государственная собственность. Фонд формируется на федеральном уровне и в субъектах РФ, что позволяет осуществлять выплаты всем пенсионерам независимо от места их прежней работы и места жительства. Фонд социального страхования РФ создан для финансирования расходов по социальному страхованию. Его источниками служат страховые взносы работодателей; страховые взносы граждан, занимающихся предпринимательской деятельностью; страховые взносы ряда категорий граждан и иные доходы. Аккумулированные таким образом средства направляются на выплату пособий по временной нетрудоспособности, беременности и родам, при рождении ребенка, по уходу за ребенком и иные цели социального страхования. Фонд обязательного медицинского страхования. В соответствии с Законом РФ "О медицинском страховании граждан в Российской Федерации" созданы федеральный и территориальные фонды обязательного медицинского страхования, правовой базой функционирования которых являются соответствующие положения, утвержденные постановлениями Верховного Совета РФ от 24 февраля 1993 г. К экономическим внебюджетным фондам относятся Федеральный и территориальные дорожные фонды. Существуют также внебюджетные фонды межотраслевого и отраслевого назначения, целью которых является финансовая поддержка конкретных институтов, проектов, развитие и стимулирование производства (Федеральный фонд поддержки малого предпринимательства, Фонд содействия научно-техническому прогрессу и др.). Доходы и расходы государственного внебюджетного фонда образуют его бюджет, предназначенный для финансового обеспечения задач и выполняемых функций. Проекты бюджетов государственных внебюджетных фондов разрабатываются их органами управления и представляются в органы исполнительной власти, которые передают их на рассмотрение законодательных или представительных органов власти. Они представляются одновременно с проектами соответствующих бюджетов на очередной финансовый год. Бюджеты федеральных внебюджетных фондов выносятся на рассмотрение и утверждение Федеральным Собранием и принимаются в форме федеральных законов одновременно с принятием закона о федеральном бюджете, а бюджеты территориальных государственных внебюджетных фондов выносятся на рассмотрение органов власти субъектов РФ. Отчет об исполнении бюджета федерального государственного внебюджетного фонда составляется органом управления фонда и представляется Правительством РФ на рассмотрение и утверждение Государственной Думой и Советом Федерации в форме федерального закона. Контроль за исполнением бюджетов государственных внебюджетных фондов возложен на органы, обеспечивающие контроль за исполнением бюджетов соответствующего уровня бюджетной системы РФ. |