РФ. Понятия, принципы, основные институты

Скачать 3.52 Mb. Скачать 3.52 Mb.

|

|

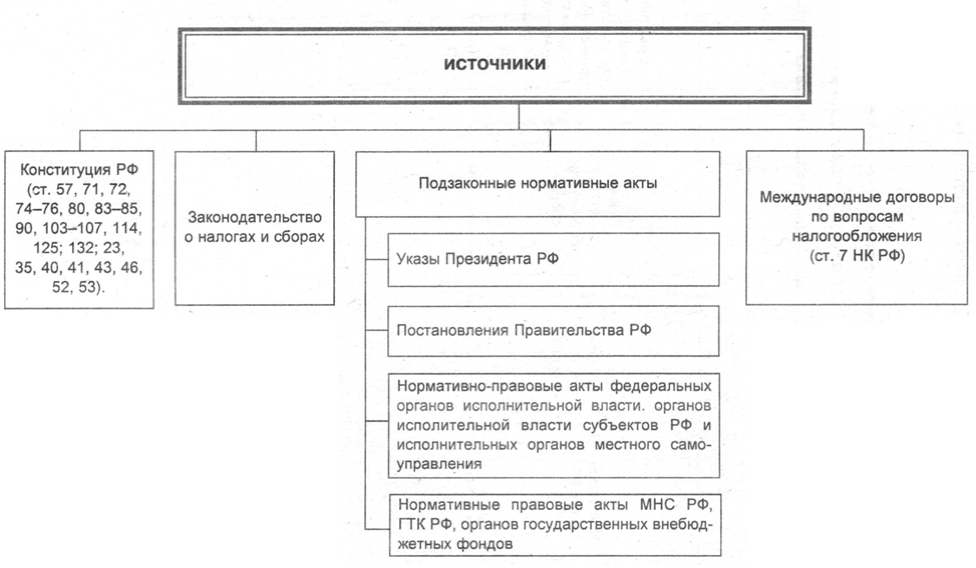

32. Понятие налогового права и его место в системе финансового права. Источники налогового права. Налоговое право — это подотрасль финансового права, которая регулируют общественные отношения, возникающие по поводу установления, введения, взимания налогов и сборов и перечисления в бюджетную систему РФ, осуществление налогового контроля и привлечение к ответственности за нарушение норм налогового законодательства. Налоговое право занимает важное место в системе финансового права, т.к. это целая подотрасль, регулирующая объемный круг правоотношений, от которых зависит правильность и эффективность перечисления средств в бюджет. Источники налогового права – это результаты правотворческой деятельности компетентных органов государства в сфере регулирования налоговых и иных общественных отношений, составляющих предмет этой отрасли права. К источникам налогового права можно отнести:

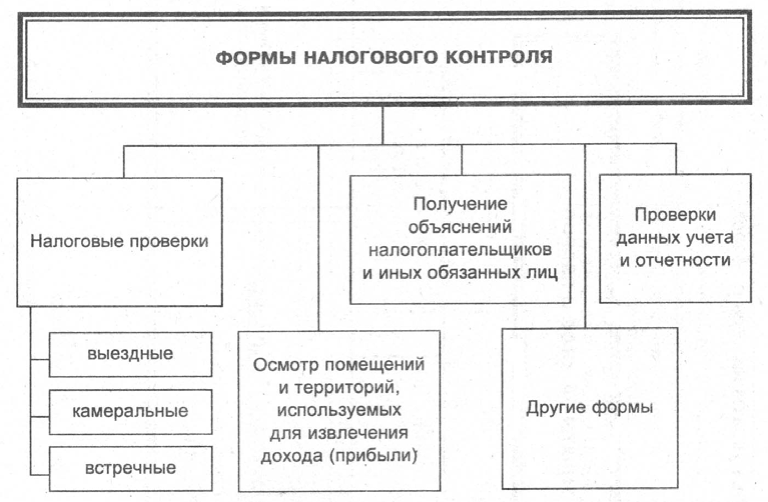

33. Общая характеристика налоговых правоотношений. Субъекты налоговых правоотношений, основы их правового статуса. Налоговые правоотношения – это отношения по установлению, введению и взиманию налогов и сборов, а также отношения, возникающие в процессе осуществления налогового контроля, обжалования актов налоговых органов, действии (бездействии) их должностных лиц и привлечения к ответственности за совершение налоговых правонарушений. Признаки: имеют место исключительно в сфере налогов и сборов; возникают, прекращаются и изменяются на основе норм налогового права; носят публичный характер; складываются по поводу денежных средств; обязательной стороной в них выступает государство лице налоговых или финансовых органов. Основным содержанием налогового правоотношения в этом случае является обязанность налогоплательщика внести в бюджетную или внебюджетный государственный фонд денежную сумму в соответствии с установленными ставками и в предусмотренные сроки, а обязанность компетентных органов – обеспечить уплату налогов. Невыполнение налогоплательщиком своей обязанности влечет за собой причинение материального ущерба государству или муниципальному образованию, ограничивают их возможности по реализации своих функций, поэтому законодательство предусматривает строгие меры воздействия на лиц, допустивших такое правонарушение, чтобы обеспечить выполнение таких обязанностей. В налоговых правоотношения участвуют: налогоплательщики, налоговые органы, кредитные организации – банки, которые принимают и зачисляют налоговые платежи на счета соответствующих бюджетов. Они являются носителями юридических прав и обязанностей в данных отношениях, т.е. субъектами налогового права. Структура налогового правоотношения, как и любого другого включает объект, субъекты и содержание. Объект – это то на что они направлены - денежные средства, но могут выступать и документы, действия и др. Содержание - права и обязанности их участников. В регулятивных правоотношениях право одной стороны противостоит обязанности другой совершить определенные действия. В охранительных правоотношениях содержанием выступает обязанность лица нарушившего налоговое законодательство, претерпевать меры юридической ответственности. Субъекты – лица участвующие в налоговых правоотношениях: - Организации и физические лица, признаваемые налогоплательщиками. - Организации и физические лица, признаваемые налоговыми агентами. - Налоговые органы. - Таможенные органы. - Государственные органы исполнительной власти, местного самоуправления, другие уполномоченные ими органы, должностные лица и организации осуществляющие в установленном порядке прием от налогоплательщиков денежных средств в счет уплаты налогов и переводов их в бюджеты. 34. Элементы налогообложения, их характеристика. Элементы налога – это внутренние исходные функциональные единицы, которые в своей совокупности составляют налог. Установление данных элементов в законе и порождает обязанность уплачивать налоги. Они имеют большое значение, т.к. при отсутствии хотя бы одного обязательного элемента налог не будет считаться установленным. Что касается необязательных налоговых элементов, то их не установление так же может привести к коллизиям, поэтому они тоже имеют значение в определенных случаях. Согласно российскому законодательству налог считается установленным лишь в том случае, когда определены следующие, обязательные элементы налогообложения. - субъект налогообложения; - объект налогообложения; - налоговая база; - налоговая ставка; - порядок исчисления налога (субъект и метод исчисления); - порядок уплаты налога (вид, основание, метод, форма уплаты); - сроки уплаты налога. Эти основные (обязательные) элементы налога составляют всегда должны быть указаны в законодательном акте при установлении налогового обязательства. В противном случае налог не будет считаться введенным. Факультативные элементы – это элементы налогообложения, которые являются не обязательными, но могут быть определены законодательным актом по налогам. К таким элементам налога относятся следующие: - налоговые льготы – возможность не уплачивать налог, либо уплачивать его не в полном объеме; - порядок зачета или переплаты налога; - порядок принудительного взыскания недоимки; - порядок взыскания налоговых санкций. 35. Налоговый контроль: правовая основа. Цели, задачи, формы налогового контроля. Налоговый контроль – это деятельность уполномоченных органов по контролю за соблюдением налогоплательщиками, налоговыми агентами и плательщиками сборов законодательства о налогах и сборах в порядке, установленном НК РФ. К задачам налогового контроля относятся: неотвратимое наказание правонарушителей; обеспечение правильного, своевременного и полного исчисления и внесения налогов в бюджет; предупреждение нарушения законодательства о налогах и сборах, а так же возмещение вреда. Форма налогового контроля – это способы конкретного выражения и организации контрольных действий. Принято выделять три формы налогового контроля: надзор, ревизия и проверка.  Надзор – предполагает осуществление систематического наблюдения за деятельностью налогообязанных субъектов на предмет соблюдения последними положений законодательства о налогах и сборах. Ревизия – охватывает все стороны финансово-хозяйственной деятельности контролируемого субъекта, поэтому предполагает проведение комплекса контрольных мероприятий. Проверка – проводится по определенному кругу вопросов посредством исследования отдельных аспектов деятельности налогообязанных лиц. Для этого, например, может проводиться инвентаризация – мероприятие, проводимое с целью выявления фактического наличия имущества и неучтенных объектов, подлежащих налогообложению сопоставления фактического наличия имущества с данными бухгалтерского учета. Налоговый контроль можно классифицировать по различным признакам. В зависимости от времени проведения: предварительный, текущий, последующий. По объекту: комплексный, тематический. По методу: сплошной (проверяются все документы); выборочный (только первичные). 36. Налоговые проверки. Акт выездной налоговой проверки. Камеральная налоговая проверка проводится по месту нахождения налогового органа на основе налоговых деклараций и документов, представленных налогоплательщиком, а также других документов о деятельности налогоплательщика, имеющихся у налогового органа. Камеральная налоговая проверка проводится без какого-либо специального решения руководителя налогового органа в течение трех месяцев со дня представления налогоплательщиком налоговой декларации (расчета). Если камеральной налоговой проверкой выявлены ошибки в налоговой декларации или несоответствия сведений, представленных налогоплательщиком, сведениям, содержащимся в документах, имеющихся у налогового органа, об этом сообщается налогоплательщику с требованием представить в течение пяти дней необходимые пояснения. Если после рассмотрения представленных пояснений налоговый орган установит факт совершения правонарушения составляется акт проверки. В случае, если до окончания камеральной налоговой проверки налогоплательщиком представлена уточненная налоговая декларация, камеральная налоговая проверка ранее поданной декларации прекращается и начинается новая камеральная налоговая проверка на основе уточненной налоговой декларации. При этом документы, полученные налоговым органом в рамках прекращенной камеральной налоговой проверки, могут быть использованы при проведении мероприятий налогового контроля в отношении налогоплательщика. Выездная налоговая проверка проводится на территории налогоплательщика на основании решения руководителя налогового органа. В случае, если у налогоплательщика отсутствует возможность предоставить помещение, она может проводиться по месту нахождения налогового органа. Самостоятельная выездная налоговая проверка филиала или представительства проводится на основании решения налогового органа по месту нахождения такого обособленного подразделения. В рамках выездной налоговой проверки может быть проверен период, не превышающий трех календарных лет, предшествующих году, в котором вынесено решение о проведении проверки. Налоговые органы не вправе проводить две и более выездные налоговые проверки по одним и тем же налогам за один и тот же период, а так же более двух выездных налоговых проверок в течение календарного года (проверка филиалов и представительств не входит в это число). Выездная налоговая проверка не может продолжаться более двух месяцев. Указанный срок может быть продлен до четырех месяцев, а в исключительных случаях - до шести месяцев. Руководитель налогового органа вправе приостановить проведение выездной налоговой проверки для: истребования документов; получения информации от иностранных государственных органов в рамках международных договоров; проведения экспертиз; перевода на русский язык документов. Приостановление допускается не более одного раза. Срок приостановления не может превышать шесть месяцев. В случае, если в течение шести месяцев налоговый орган не смог получить запрашиваемую информацию от иностранных государственных органов, срок может быть увеличен на три месяца. Повторной выездной налоговой проверкой признается проверка, проводимая независимо от времени проведения предыдущей проверки по тем же налогам и за тот же период (уточненная декларация). Акт выездной налоговой проверки должен содержать: систематизированное изложение документально подтвержденных фактов налоговых правонарушений, выявленных в процессе проверки, или указание на отсутствие таковых; вид правонарушения; ссылку на соответствующие статьи НК; сведения об суммах, неуплаченных налогов. 37. Ответственность за совершение налоговых правонарушений. Налоговая ответственность — это обязанность лица, нарушившего законодательство о налогах и сборах, претерпеть лишения имущественного и личного характера в результате применении к нему государством, в лице налоговых органов налоговых и иных санкций. Налоговое правонарушение — виновно совершенное, противоправное деяние, за которое НК РФ установлена ответственность. НК РФ содержит исчерпывающий перечень налоговых правонарушений: нарушение срока постановки на учет в налоговом органе; уклонение от постановки на учет в налоговом органе; нарушение срока представления сведений об открытии и закрытии счета в банке; непредставление налоговой декларации; неуплата или неполная уплата сумм налога; непредставление сведений, необходимых для осуществления налогового контроля. Налоговая ответственность включает в себя: - ответственность за совершение собственно налоговых правонарушений, т.е. лицами являющимися налогоплательщиками, плательщиками сборов и налоговыми агентами; - ответственность за нарушения законодательства о налогах и сборах лицами, не являющимися налогоплательщиками, плательщиками сборов и налоговыми агентами; - ответственность за нарушения банками обязанностей, предусмотренных законодательством о налогах и сборах. Налоговая санкция является мерой ответственности за совершение налогового правонарушения. Налоговые санкции устанавливаются и применяются в виде денежных взысканий (штрафов) в размерах, предусмотренных НК. 38. Обжалование актов налоговых органов и действий (бездействия) их должностных лиц. Налогоплательщикам и налоговым агентам предоставлено право обжаловать акты налоговых органов, действия или бездействие их должностных лиц, если это по мнению налогоплательщика нарушает их права. Акты налоговых органов или деяния их должностных лиц могут быть обжалованы в вышестоящий налоговый орган или в суд. Обращение в вышестоящий орган не исключает права на одновременную или последующую подачу аналогичной жалобы в арбитражный суд или в суд общей юрисдикции. Порядок обжалования в вышестоящий налоговый орган или вышестоящему должностному лицу заключается в том, что жалоба подается в письменной форме в течение трех месяцев со дня, когда налогоплательщик или иное обязанное лицо узнало или должно было узнать о нарушении своих прав. При наличии уважительных причин возможно восстановление пропущенного срока. До принятия решения по жалобе лицо, ее подавшее, может ее отозвать на основании письменного заявления. Вместе с тем отзыв жалобы лишает данное лицо возможности повторной подачи жалобы по тем же основаниям, в тот же налоговый орган или тому же должностному лицу. Поданная жалоба налогоплательщика рассматривается вышестоящим налоговым органом или вышестоящим должностным лицом в течение одного месяца со дня ее получения. В течение данного срока должно быть принято одно из следующих решений: - оставить жалобу без удовлетворения; - отменить акт налогового органа и назначить дополнительную проверку; - отменить решение и прекратить производство по делу о налоговом правонарушении; - изменить решение или вынести новое решение. О принятом решении в течение трех дней со дня его принятия сообщается в письменной форме лицу, подавшему жалобу. Подача жалобы в вышестоящие налоговые органы или вышестоящему должностному лицу, как правило, не приостанавливает исполнения обжалуемого акта или действия. Если есть достаточные основания полагать, что обжалуемый акт или действие не соответствуют Российскому законодательству, названный налоговый орган вправе полностью или частично приостановить его исполнение. 39. Государственный и муниципальный кредит. Понятие, формы, виды, принципы. Государственный кредит как экономическая категория – это система денежных отношений, возникающих в связи с привлечением государством на добровольной, возмездной, возвратной основе временно свободных дополнительных денежных средств граждан и организаций. Государственный кредит как правовая категория – это самостоятельный институт финансового права, представляющий собой совокупность финансово-правовых норм, регулирующих общественные отношения, складывающиеся в процессе привлечения государством временно свободных денежных средств юридических и физических лиц, а так же иных субъектов на условиях добровольности, возвратности, возмездности и срочности для покрытия бюджетного дефицита и регулирования денежного обращения. Государственный кредит всегда влечет государственный долг. Государственному и муниципальному кредиту присуще признаки, отличающие его от банковского кредита: верховенство должника, т.е. государства; долгосрочность займов; неравенство сторон. Государственный кредит представляет собой отношения по временному использованию денежных средств, в которых кредитором выступают юридические и физические лица, а должником – государство. Государственный кредит осуществляется в форме: 1) государственных займов; 2) кредитов, полученных Правительством РФ; 3) других долговых обязательств, гарантированных Правительством РФ. На сегодняшний день правомерно говорить и о муниципальном кредите, который формально однотипен с государственным, а по существу отличается от него, т.к. здесь должником является не государство, а муниципальное образование. Принципы государственного и муниципального кредита: добровольность, возмездность, возвратность, срочность, целевой характер, публичность. При вступлении в подобные отношения действует принцип добровольности, т.е. лица сами решают, вступать ли в них или нет. Однако дальше действует принцип публичности, и отношения становятся императивными, так как государство или муниципальное образование, выступая как должник, в одностороннем порядке устанавливают условия кредита, сроки и правила его погашения. Государственные и муниципальные кредиты могут быть предоставлены РФ, субъектами РФ и муниципальными образованиями, юридическими и физическими лицами, иностранными государствами, международными организациями. |