РФ. Понятия, принципы, основные институты

Скачать 3.52 Mb. Скачать 3.52 Mb.

|

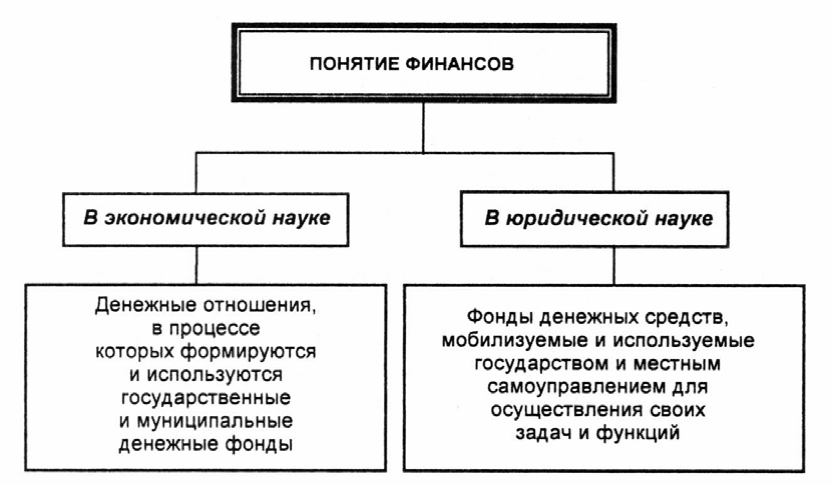

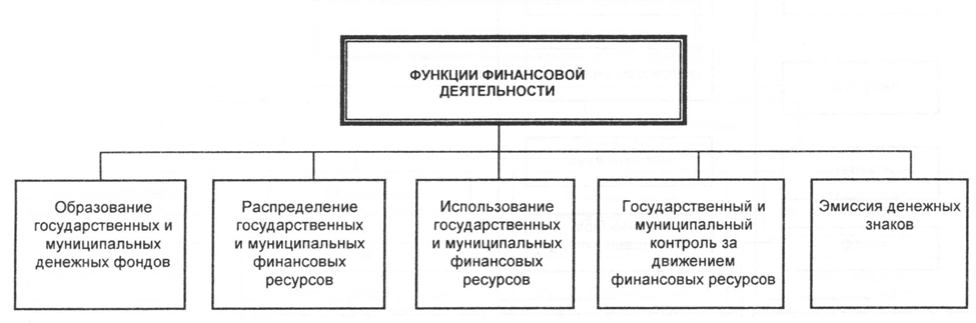

1. Понятие финансов и финансовой деятельности. Основные принципы финансовой деятельности. 2. Финансовая система РФ. Понятия, принципы, основные институты. 3. Методы и формы финансовой деятельности государства и органов местного самоуправления. 4. Понятие и виды финансово-правовых актов. 5. Система органов, осуществляющих финансовую деятельность государства. 6. Полномочия Министерства финансов РФ в сфере финансовой деятельности. 7. Понятие, предмет, метод и система финансового права. 8. Финансово-правовые нормы, их особенности и виды. 9. Финансовые правоотношения: понятия, особенности, виды. 10. Правовые основы финансового контроля. 11. Виды финансового контроля и органы, его осуществляющие. 12. Основные методы финансового контроля. 13. Государственный финансовый контроль. 14. Счетная палата РФ как орган финансового контроля. 15. Федеральное Казначейство: правовой статус и полномочия. 16. Федеральная Служба финансово-бюджетного надзора как орган финансового контроля. 17. Правовые основы аудита. 18. Государственный бюджет: понятие, правовая сущность, структура государственного бюджета. 19. Закон о бюджете. Его структура. 20. Бюджетная система и бюджетное устройство РФ. Принципы бюджетной системы РФ. 21. Бюджетный процесс и его стадии. 22. Понятие бюджетного права, его источники. 23. Стадии бюджетного процесса. 24. Стадия исполнения бюджета. Ее участники. 25. Правовое положение государственных внебюджетных фондов. 26. Правовое регулирование межбюджетных отношений. 27. Ответственность за нарушение бюджетного законодательства. 28. Правовое регулирование государственных доходов, их виды. 29. Правовое регулирование государственных расходов, их виды. 30. Налоги и сборы: понятие, функции и значение. Классификация налогов. 31. Налоговая система РФ. 32. Понятие налогового права и его место в системе финансового права. Источники налогового права. 33. Общая характеристика налоговых правоотношений. Субъекты налоговых правоотношений, основы их правового статуса. 34. Элементы налогообложения, их характеристика. 35. Налоговый контроль: правовая основа. Цели, задачи, формы налогового контроля. 36. Налоговые проверки. Акт выездной налоговой проверки. 37. Ответственность за совершение налоговых правонарушений. 38. Обжалование актов налоговых органов и действий (бездействия) их должностных лиц. 39. Государственный и муниципальный кредит. Понятие, формы, виды, принципы. 40. Правовое регулирование государственного и муниципального долга: понятие, виды и формы. Управление государственным долгом. 41. Правовые основы банковской системы РФ. 42. Правовое положение Центрального банка РФ. Его полномочия как органа банковского регулирования и надзора. 43. Субъекты финансовых правоотношений. 44. Банковские операции: виды, порядок лицензирования. 45. Правовое регулирование страхования вкладов физических лиц. 46. Эмиссионное право Центрального банка РФ. 47. Страхование: понятие, значение, функции. 48. Участники страховых отношений, взаимодействие страховщиков. 49. Виды и объекты страхования, виды лицензий. 50. Правовое регулирование дефицита государственного бюджета. 51. Правовое регулирование обязательного государственного страхования. 52. Правовое регулирование страхового надзора. 53. Правовые основы регулирования денежного обращения в Российской Федерации. 54. Правовые основы регулирования наличного денежного обращения. 55. Правовые основы регулирования безналичного денежного обращения. 56. Правовое регулирование расчетов в Российской Федерации. 57. Правовое регулирование расчетов аккредитивами. 58. Правовое регулирование расчетов инкассо. 59. Правовое регулирование расчетов чеками и платежными поручениями. 60. Понятие и структура валютных правоотношений. 61. Понятие, направления и органы валютного регулирования в РФ. 62. Понятие и виды валютных операций. 63. Валютный контроль: понятие, направления и субъекты. 64. Права и обязанности органов и агентов валютного контроля. 1. Понятие финансов и финансовой деятельности. Основные принципы финансовой деятельности. Финансы в экономическом смысле представляют собой совокупность экономических отношений, возникающих в процессе собирания, распределения и использования фондов денежных средств. В финансовом смысле финансы – это совокупность самих фондов денежных средств, которые выполняют четыре основные функции: регулирующую, распределительную, контрольную и стабилизационную.  Финансовая деятельность – это деятельность муниципальных образований, субъектов РФ и в целом государства по образованию, распределению и использованию централизованных и децентрализованных фондов денежных средств, необходимых для выполнения задач государства. Принципы финансовой деятельности – это основные начала, идеи на которых базируется данный вид деятельности. К принципам финансовой деятельности относятся:

2. Финансовая система РФ Понятие, принципы, институты. Финансовая система – это совокупность финансовых учреждений, осуществляющих в пределах своей компетенции финансовую деятельность и институтов, каждый из которых способствует образованию и использованию соответствующих денежных фондов. В финансовую систему РФ входят следующие институты:

Данную систему образует совокупность финансовых институтов, т.е. групп взаимосвязанных, однородных отношений. К ним относятся: 1. Государственные финансы. 2. Финансы юридических лиц (учреждений, организаций, предприятий с различной формой собственности). 3. Кредитование. 4. Страхование. Государственные финансы образуют: 1. Бюджетная система – т.е. совокупность федерального бюджета, бюджетов субъектов федерации и местных бюджетов. 2. Внебюджетные целевые фонды (Пенсионный фонд, Фонд обязательного медицинского страхования, Фонд социального страхования). 3. Государственный кредит. Финансы юридических лиц состоят из: 1. Финансов коммерческих предприятий. 2. Финансов общественных организаций, осуществляющих некоммерческую деятельность. 3. Финансов учреждений, осуществляющих некоммерческую деятельность. Кредитование. Данный институт образуют отношения между коммерческими банками и лицами, заключившими с ними договоры банковского счета или банковского вклада, отношения по поводу предоставления банковских ссуд. Страхование. Этот институт образуют социальное страхование, личное страхование, страхование имущества, ответственности, страхование предпринимательских рисков. Принципы построения финансовой системы могут быть различными. В настоящее время и Россия, и большинство стран СНГ перешли к построению своих финансовых систем на принципе фискального федерализма, при котором осуществляется четкое разграничение функций между различными уровнями системы. Так например, правительство полностью независимо в целях, касающихся нации в целом - расходы на оборону, космос, внешних сношений государства, а местные органы власти финансируют развитие школ, охрану общественного порядка, уборку населенных пунктов и т. п. Принципы построения финансовой системы предполагают: ♦ экономическую самостоятельность и четкое разграничение функций между отдельными звеньями финансовой системы (федеральный, республиканский, областной). Правительство финансирует решение задач общегосударственного значения - оборона, космос, внешнеэкономическая деятельность; местные органы - развитие школ, коммунальных учреждений, организаций общественного порядка и т. д. Местные бюджеты своими доходами и расходами не входят в государственный бюджет; ♦ формирование бюджета осуществляется на нормативной основе; ♦ взаимодействие между бюджетами различных уровней внутри государства строится на основе соглашений; ♦ доходная часть бюджетов формируется в основном за счет налогов. В основе построения финансовой системы положены следующие принципы: 1) Принцип единства: a. Единая материальная база, на которой происходит формирование финансовых ресурсов в различных сферах и звеньях финансовой системы. b. Единая нормативно-правовая база, с помощью которой осуществляется управление всеми сферами и звеньями финансовой системы. c. Единые финансовые планы, которые составляются в различных сферах и звеньях финансовой системы и взаимосвязаны между собой основным финансовым планом страны - бюджетом. 2) Принцип функционального назначения отдельных элементов финансовой системы, который выражается в том, что каждому звену финансовой системы присущи конкретные задачи, оно выполняет свои функции, а управление финансовыми отношениями в этих звеньях осуществляют определенные органы управления.  Деньги. Деньги. 3. Методы и формы финансовой деятельности государства и органов местного самоуправления. Методы финансовой деятельности – это способы, посредством которых она осуществляется. Методы принято делить на две категории:

Конституционные основы финансовой деятельности Российской Федерации. Федеральные государственные органы и государственные органы власти субъектов Федерации осуществляют функции финансовой деятельности в соответствии с установленным Конституцией РФ разграничением предметов ведения между Федерацией и ее субъектами. Так, в ведении Российской Федерации находятся: установление основ федеральной финансовой политики, финансовое, валютное и кредитное регулирование, федеральные экономические службы, включая федеральные банки, федеральные налоги и сборы, федеральные фонды регионального развития (ст. 71). К совместному ведению Российской Федерации и ее субъектов отнесено установление общих принципов налогообложения и сборов в Российской Федерации (ст. 72). Вне этих пределов субъекты РФ обладают в области финансов всей полнотой государственной власти (ст. 73, 76). Формы финансовой деятельности – это порядок реализации финансовой деятельности государства и муниципальных образований. По своему характеру эти формы могут быть правовыми и организационными. Организационные формы деятельности — это заседания различных комиссий при подготовке проектов бюджета, государственных внебюджетных фондов, совещания в аппарате финансовых органов, работа по разъяснению финансового законодательства населению и т.п. Организационные формы создают предпосылки для появления правовых форм (актов). Финансово-правовые акты — это решения компетентных органов государственной власти или муниципальных органов, принятые в определенной форме, регулирующие вопросы по формированию, перераспределению и использованию фондов денежных средств. 4. Понятие и виды финансово-правовых актов. Финансово-правовые акты — это решения компетентных органов государственной власти или муниципальных органов, принятые в определенной форме, регулирующие вопросы по формированию, перераспределению и использованию фондов денежных средств. Финансово-правовые акты можно классифицировать по юридическим свойствам, по юридической природе, и другим основаниям. По юридическим свойствам финансово-правовые акты подразделяются на нормативные и индивидуальные. К нормативным относятся акты, которые регулируют группу однородных финансовых отношений и содержат общие правила поведения их участников. Они действуют обычно длительное время. Общие правила, установленные в нормативных актах, конкретизируются в индивидуальных финансово-правовых актах, каждый из которых предусматривает один какой-либо конкретный случай, обращен к точно определенным участникам финансовых отношений, ведет к возникновению, изменению или прекращению конкретных финансовых правоотношений — это акты применения норм права. |