Ответы к экзаменам. Система здравоохранения в рф. Охрана здоровья граждан задачи, принципы, нормативные документы

Скачать 185.09 Kb. Скачать 185.09 Kb.

|

|

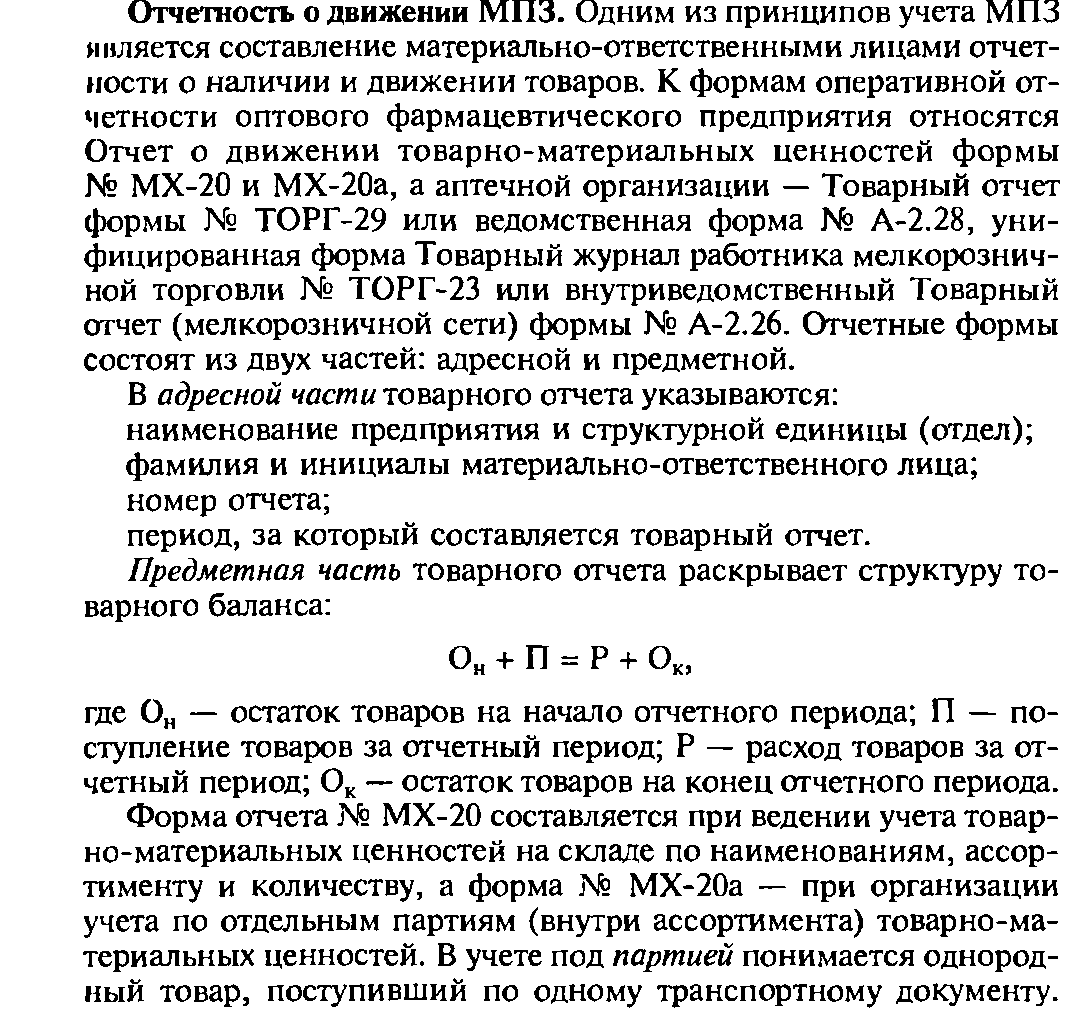

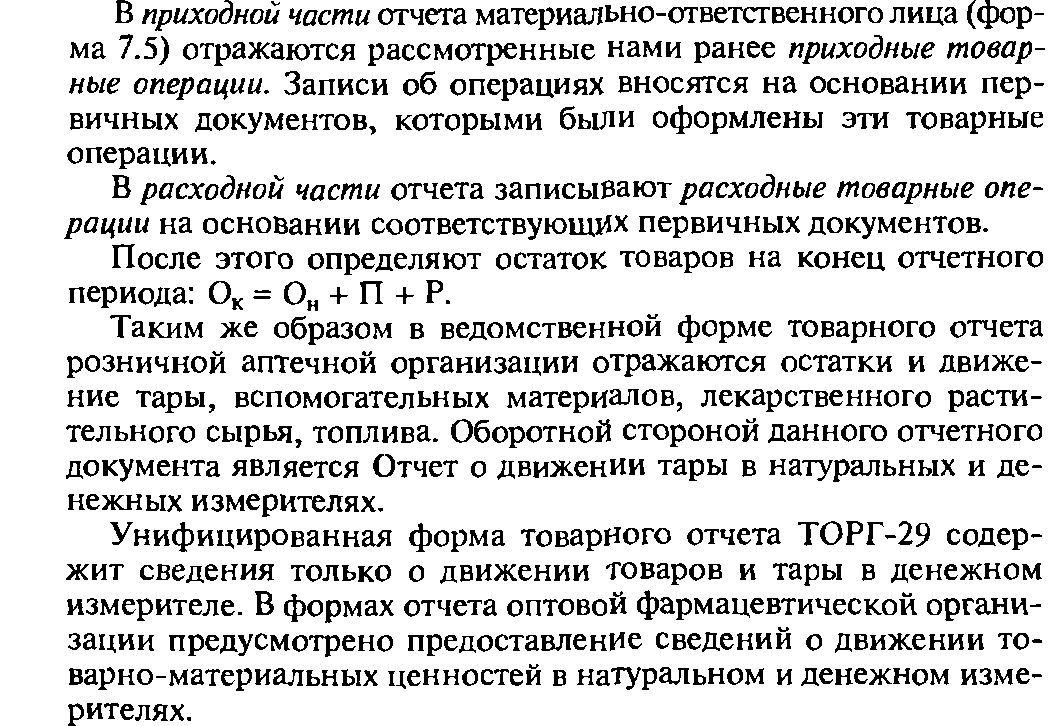

40. Учет движения денежных средств в фармацевтической организации: безналичные расчеты. Схема расчетов по аккредитиву. Безналичное денежное обращение – основная форма обращения в РФ. Все производится через расчетные счета банков. При безналичной форме проводятся записи по счетам, деньги списываются со счета плательщика и зачисляются на счёт получателя. Преимущество безналичного расчета: Сокращение издержек обращение Ускорение денежного оборота Удобство Безопасность Прозрачность В современных условиях на основании действующего положения ЦБ РФ от 3 октября 2002 г. № 2-П «О безналичных расчетах в Российской Федерации» (в ред. от 2 марта 2008 г.) в России действуют следующие формы безналичных расчетов: Расчет платежными поручениями. Расчет по предоплате Расчеты по инкассо Аккредитивная форма расчета Расчеты чеками Аккредитивная форма расчета. Применяется, когда расчеты носят не периодический характер. Предназначен только для расчетов с одним поставщиком. Достоинства - дает гарантию оплаты и гарантию получения товара. Недостаток - отвлекает денежные средства покупателя из оборота. Бывает двух видов: отзывный и безотзывный. Отзывный может быть изменен или отменен банком получателя, безотзывный не может быть отменен без согласия получателя средств. Схема расчетов по аккредитиву: Заключение договора «купли-продажи» Заявление аптеки на открытие аккредитива в банке поставщика Оформление аккредитива Банк поставщика оформляет уведомление поставщика об открытие аккредитива на определенную сумму Поставщик поставляет товар покупателю Перевод денег с аккредитива на расчетный счет Банк поставщика оформляет выписку с расчетного счета о зачислении денежных средств 41. Учет движения наличных денежных средств в аптечной организации. Организация работы провизора на кассовом аппарате. Использование новых информационных технологий для ведения кассовых операций. Структура кассового чека. Документальное оформление дневной выручки. ФЗ 54 от 22.05.03 при осуществлении наличных денежных расчетов должна применяться контрольно кассовая техника, включенная в гос реестр. Работа провизора на кассовом аппарате: (На каждый ККТ должна быть книга кассира – операциониста, она дб прошнурована, пронумерована, скреплена подписями налогового инспектора, директора, главбуха, печатью). В НАЧАЛЕ СМЕНЫ: Получение денег для начала работы с кассовым аппаратом Включение кассового аппарата Снимаем (пробиваем/нулевой чек) Снимаем показания кассовых счетчиков, сверяем и заполняем в журнал кассира - операциониста Выставляем дату на чеке; фамилию человека В КОНЦЕ СМЕНЫ: Снятие Z-отчета В книгу кассира – операциониста заполняем показание счетчиков Расчет выручки по журналу операциониста и ставим подписи и сверяем с показателями по Z-отчету Вынимаем деньги из денежного ящика и пересчитываем Сверяем сумму денег с суммой по Z-отчету, который показывает сумму наличных денег Выручку с Z-отчетом сдаем в кассу аптеки Выключаем кассу Аптека обязана выдавать покупателю вместе с покупкой чек, отпечатанный ККТ. На нем содержится: - наименование организации - ИНН - заводской номер ККТ - порядковый номер чека - дата и время покупки -стоимость покупки (Программа для ККТ на ПК-Экспресс кассир) 42. Учет движения наличных денежных средств в аптечной организации. Приходные и расходные кассовые операции: виды операций, документы по учету, порядок оформления. Порядок ведения кассовых операций в РФ устанавливается Банком России и обязателен для исполнения всеми предприятиями. Приходные - связанные с получением предприятием наличных денежных средств Расходные – связанные с расходованием предприятием наличных денежных средств ПРИХОДНЫЕ: Получение выручки от покупателей (кассовый отчет ККТ, договор с покупателем) Поступление из банка (выписка банка) Возврат подотчетных сумм (авансовый отчет) Поступление в счет погашения недостач (акт результатов инвентаризации) Возврат займа, ранее выданного работнику (договор займа) Другие поступления РАСХОДНЫЕ: Выдача под отчет (заявление о выдаче наличных средств) Выдача заработной платы (расчетно-платежная или платежная ведомость) Оплата ЛРС и посуды, приобретенных у населения (приемная квитанция) Сдача выручки в банк (квитанция) Оплата поставщикам (договор с поставщиком) Выдача займа физическому или юридическому лицу (договор займа) Другие виды расходования денежных средств Основанием для составления приходных и расходных кассовых ордеров являются первичные документы (пояснения в скобках см.выше). Оформление кассовых ордеров осуществляется бухгалтером. 43. Учет движения материально-производственных запасов (МПЗ) в аптечной организации. Структура МПЗ. Порядок приемки и оприходования товаров аптечными организациями. Использование новых информационных технологий для ведения учета товара. Особенности учета наркотических средств и психотропных веществ. МПЗ включают: Материалы (сырье, вспомогательные материалы, топливо, строительные материалы и т.д.) Готовая продукция (у предприятий-производителей). Часть МПЗ, предназначенных для продажи Товары (у торговых предприятий). Часть МПЗ приобретенные или полученные от др. юр./физ. лиц и предназначенные для продажи. Необходимыми предпосылками должного учета и действительного контроля являются: 1) наличие оборудованных складских помещений и материальных комнат 2) размещение запасов в соответствии с требованиями предъявленными к их хранению 3) установление порядка нормирования расхода отд. Групп запасов 4) определение круга лиц ответственных за приемку, отпуск, хранение МПЗ и за оформление документации этих операций (заключается договор о материал. ответственности) 5) наличие списка лиц имеющих право подписи первичных документов, утверждаемого руководителем организации по согласованию с главным бухгалтером. Поступление товаров на склад должно сопровождаться оформлением соответствующих первичных документов: Товарная или товарно-транспортная накладная, которая содержит все необходимые данные о покупателе и продавце сведения о товаре (цена, количество, наименование). Также накладная должна быть в обязательном порядке заверена подписями ответственных лиц и круглой печатью. Вместо круглой печати покупатель может использовать доверенность на получение товара. Счет-фактура с выделенным НДС и счет для оплаты товара. Различные варианты доставки МПЗ: Железнодорожная станция, водная станция, аэровокзал. Приемка осуществляется по количеству мест, массе брутто на основании тех документов, оформление которых предусмотрено транспортным уставом или кодексом (грузовой квитанции, накладной) Аптека (доставка автомобильным транспортом транспортной организации). Приемка на основании товарно-транспортной накладной (1-Т) по количеству мест и массе брутто. Выписывается в 4х экземплярах Непосредственно поставщиком. Приемка на основании товарной накладной № ТОРГ-12 по количеству мест и массе брутто Склад поставщика (самовывоз). Приемка на основании выписанной доверенности. Так же осуществляется по количеству мест и массе брутто на основании товарной накладной, затем в аптеке - по качеству и комплектности. Отпуск препаратов ПКУ населению: Учет на основании рецепта Книга учета наркотических и других ЛС подлежащих ПКУ (А-2.3) Учет препаратов ПКУ пациенту требованием: Требование-накладная (4 экземпляра) подписанные глав.врачом и его личная печать, печать ЛПУ (А-2.20) Книга учета наркотических и других ЛС подлежащих ПКУ (А-2.3) Товар, подлежащий ПКУ или имеющий ограниченный срок годности (до 2х лет), дополнительно учитывается в Книге учёта наркотических и других ЛС, подлежащих ПКУ и в Стеллажной карточке. Методические указания по бухгалтерскому учету материально-производственных запасов, приказ минфина № 119н. 44. Учет движения материально-производственных запасов в аптечной организации: порядок приемки и оприходования товаров аптечными организациями в случае расхождения в количестве и качестве товара с приходными документами. Документальное оформление. В случае обнаружения отклонений в количестве и качестве аптека обязана обеспечить сохранность непринятых грузов и предотвратить смешение их с однородными, принадлежащими аптеке. В адрес поставщика не позднее 24 ч после выявления несоответствия поставленного товара по количеству или качеству направляется уведомление, которое должно содержать: Наименование товара, дата и номер счёта –фактуры или номер транспортного документа Время, на которое назначена приёмка продукции по количеству или качеству и комплектности При отклонении в количестве –количество недостающего товара, характер недостачи и стоимость недостающего товара При отклонении по качеству и комплектности –основные обнаруженные недостатки товара, количество товара ненадлежащего качества или некомплектной продукции. По результатам приёмки товара составляется «Акт о приемке материалов» (форма М-7), являющийся юридическим основанием для выставления претензий поставщику. Принятые материалы учитывают в натуральных и денежных измерителях в «Карточке учета материалов» (форма М-17) и оборотных ведомостях (форма М- 20) . Акт составляется в 3 экземплярах. Один экземпляр остаётся у материально ответственного лица, два других передаются в бухгалтерию и поставщику. 45. Учет движения материально производственных запасов в аптечной организации: документальной отражение поступления и расхода товаров в товарном отчете аптечной организации   46. Учет расхода материально –производственных запасов в аптечной организации : амбулаторная и стационарная рецептура Учет амбулаторной рецептуры – это показатель числа лекарственных препаратов отпущенных из аптек по рецептам врачей. Оборот будет определяться промежуточными потребителями. Учет экстемпоральной амбулаторной рецептуры будет зависеть от форм регистрации принятых рецептов. Учет может вестись: по рецептурному журналу- ведутся лишь в аптеках с небольшим объемом работ, в конце рабочего дня на основании журнала подсчитывается кол-во рецептов и их сумма по квитанционной книжке – все считаем на основании корешков квитанций чековая и жетонная форма – учет на основании только кассовых документов Учет готовых амбулаторных рецептов ведется на основании кассовых документов. Их учет ведется по стоимости. Итоги по рецепторному отпуску заносятся в журнал учера рецептуры. В коне месяца подводят общий итог за месяц и он вносится в расходную часть товарного отчета. Стационарна рецептура – показатель числа лекарственных препаратов отпущенных по требованиям накладным мед. организациям. Мелкооптовый отпуск включает: отпуск в массе «Ангро» (в результате однократного отмеривания, без деления на дозы) Основой для отпуска является накладная – требование, оформляется в соответствии с приказом министра соц. развития №110 Все требования накладной регистрируются в книге учета готового отпуска и расчетов с покупателями. На основе требований – накладных аптека оформляет счета фактуры.(ПП 1137) Оформляются для учета налога на добавочную стоимость. Все полученные и выставленные счета фактуры заносят в соответствующий журнал учета. Состоит из двух частей :выставленные счета фактуры и полученные счета фактуры. Все счета фактуры заносятся в книгу учета оптового отпуска и расчетов с покупателями. В данной книге каждому постоянному покупателю отводится отдельный лицевой счет. Для учета мелких операций открывается коллективный счет. Все счета в течение месяца будут регистрироваться в рестре счетов. Итог реестра счетов это и есть сумма товарооборота институциональным потребителям. В аптеке по итогам книги учета оптового отпуска составляется оборотная ведомость по лицевым счетам покупателя. Она служит для взаимной сверке расчетов. 47. Учёт расхода материально-производственных запасов в аптечной организации: расход товара на оказание первой медицинской помощи и хознужды. Документальное оформление Журнал учета расхода медицинских товаров на хозяйственные нужды (форма № АП-13) В журнале регистрируется выдача медицинских товаров для расходования на хозяйственные нужды. Записи производятся материально-ответственными лицами в момент выдачи. Книга прошнуровывается, пронумеровывается и скрепляется печатью и подписью руководителя аптеки. В конце месяца итоговые данные переносятся в Акт о списании средств на хознужды (форма № АП-57). Журнал учета медицинских товаров, израсходованных для оказания первой медицинской помощи (форма № АП-14) Журнал ведется во всех аптечных организациях. До начала записей книга должна быть пронумерована, прошнурована и скреплена печатью и подписью руководителя. Записи в журнал производятся сразу же после оказания помощи. Справка об использовании товаров на оказание первой помощи (форма № АП-15) Составляется ежемесячно на основании записей о текущих расходах по итогам данных Журнала формы № АП-14. Справка составляется в разрезе отделов (материально-ответственных лиц) и служит основанием для списания в товарном отчете. 48 Учет движения материально производственных запасов в аптечной организации : операции прихода и расхода отражаемые в справке о дооценке и уценке. Правила оформления Приходные товарные операции: 1. поступление товара от поставщика. 2. Перевод в группу ценностей из других учетных групп. 3. Дооценка по лабораторно-фасовочным работам, взимание тарифа за изготовление экстемпоральных ЛФ, ВАЗ, воды очищенной. 4. Покупка аптечной посуды у населения. 5 Переоценка товаров в сторону увеличения стоимости. Расходные товарные операции: 1. Реализация товаров · конечным покупателям · институциональным потребителям. 2. Расход товаров на хозяйственные нужды. 3. Расход медицинских товаров для оказания первой медицинской помощи. 4. Товарные потери (недостача, бой, порча по истечении срока хранения). 5. Изъятие лекарств на анализ в Центр контроля качества. 6. Переоценка товаров в сторону уменьшения цен. 7. Уценка по лабораторно-фасовочным работам. 49 Инвентаризация товарно-материальных ценностей , денежных средств и расчетов : нормативная база , задачи виды и сроки проведения инвентаризации . Использование новых информационных технологий для проведения инвентаризации ( типы и примеры программного обеспечения ) Инвентаризация - Это приём бухгалтерского учёта, заключающийся в установлении на определённый момент времени фактического наличия хозяйственных средств и их источников путём пересчёта имущества и обязательств и проверки учетных записей. Под имуществом понимают основные средства, нематериальные активы, финансовые вложения, товарные запасы, денежные средства и прочие финансовые активы, прочие запасы. Под финансовыми обязательствами понимают кредиторскую задолженность, займы, и другие источники средств. Цель: • Выявление фактического наличия имущества • Сопоставление фактического наличия с данными бухгалтерского учёта • Проверка полноты отражения в учете обязательств. Количество инвентаризаций в году, даты их проведения, перечень проверяемых наименований и финансовых обязательств устанавливается руководителем организации. Однако инвентаризация должна обязательно проводиться в соответствии с законодательнством: • При передаче имущества в аренду, при выкупе, продаже • При смене материально-ответственных лиц • Перед составлением годовой бухгалтерской отчетности • При установлении фактов хищения или злоупотреблений, а также порчи имущества • В случае стихийных бедствий и ЧС • При ликвидации (реорганизации) организации Нормативная база: • Фз о бух учёте • Положение о бух учёте №34н • Методические указания по инвентаризации имущества и финансовых обязательств МинФина РФ №49 от 13.06.95 • Нормативные документы по расчету естественной убыли: приказ минздрава №284 от 20.07.2001 об утверждении норм естественной убыли. • Приказ МЗ РФ №2 от т9.01.2007 об утверждении норм естественной убыли при хранении ЛС в аптечных учреждениях (организациях) Виды инвентаризации: -обязательная (с законом о бух учёте) -инициативная (инициатива работников, распоряжению руководителя) -плановая -внезапная (с целью обеспечения дополнительного контроля за сохранностью отдельных видов имущества или по другим причинам. -полная -частичная По видам объектов инвентаризации: -основных средств -товарных запасов и т.п. |