Технологии кредитования. Курсовая - Технологии кредитования. Содержание Введение Актуальность темы исследования

Скачать 1 Mb. Скачать 1 Mb.

|

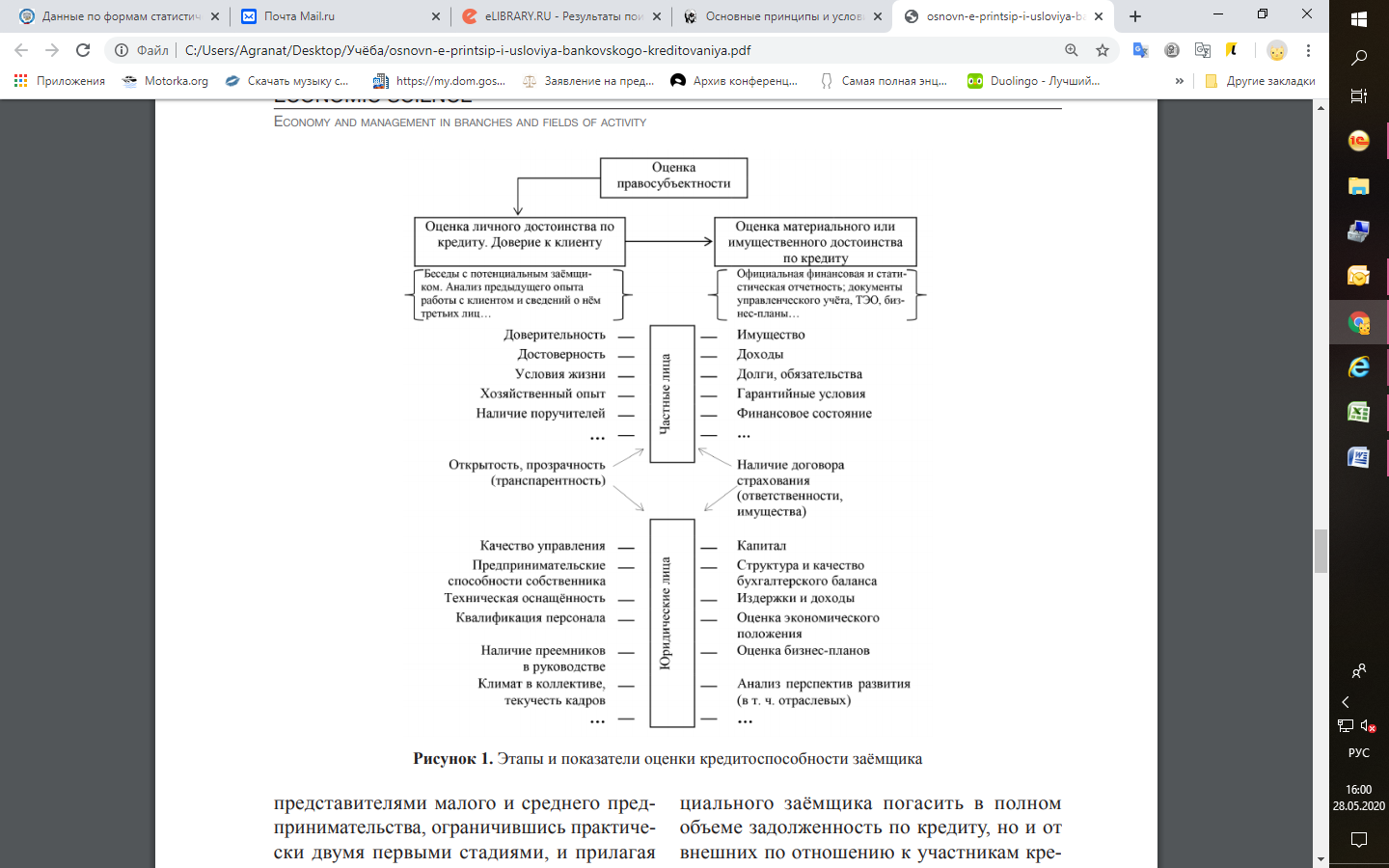

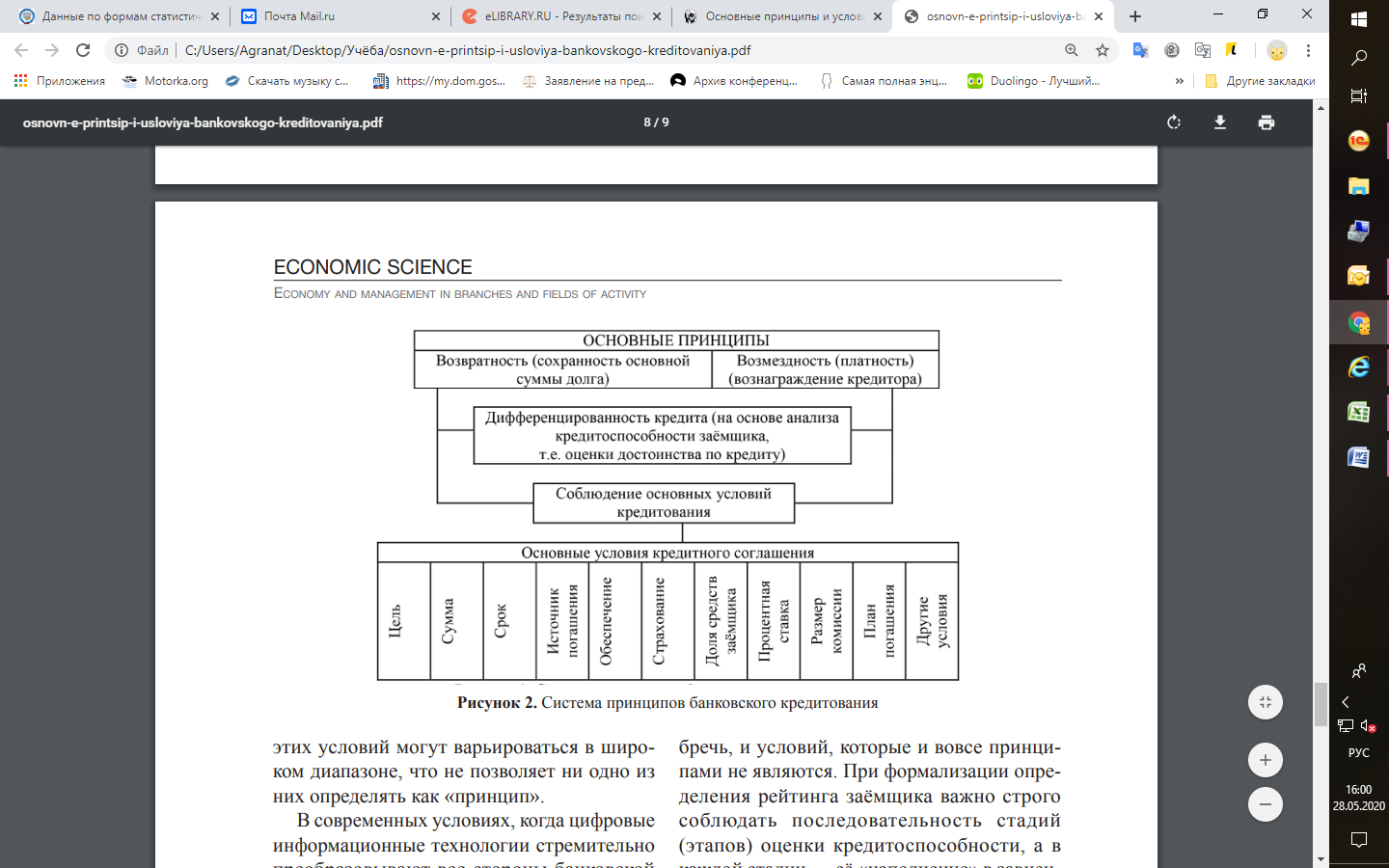

Глава 1. Научные основы разработки и реализации технологий банковского кредитования1.1. Понятие и принципы разработки и реализации банковских технологий кредитованияКредитование - операция, имеющая много разновидностей и сопряжённая с большими рисками. Часто, говоря о принципах банковского кредитования, перечисляют целый список неравноценных по значимости признаков. В разных источниках принимается свой набор принципов кредитования (таблица 1). Таблица 1 - Номенклатура принципов банковского кредитования1

В качестве принципов банковского кредитования, как следует из этой подборки и анализа многих других учебных и научных источников, все авторы единодушно называют возвратность, срочность, платность. В словаре Д.Н. Ушакова принцип определяется как основное начало, на котором построено что-нибудь (какая-нибудь научная система, теория, политика, устройство и т.п.). По С.И. Ожегову, принцип - "…основная особенность в устройстве чего-нибудь…". Целевой характер кредита, его обеспеченность и эффективность вряд ли можно причислить к "основному началу"; и хотя это, безусловно, чрезвычайно важные условия, считать их "основной особенностью устройства" системы кредитования, излишне пафосно, поскольку эти условия часто даже не оговариваются в кредитных договорах. То есть для того, чтобы назвать эти признаки принципами, нет достаточных оснований. В Федеральном Законе "О банках и банковской деятельности", как и в Гражданском кодексе, к принципам кредитования отнесены лишь возвратность, платность и срочность. Попробуем показать, что основных принципов, достаточных для отражения сути кредита, призванных обеспечить выгодность этой банковской услуги как кредитору, так и заёмщику, и служащих одновременно признаком кредита как экономической категории, всего два: возвратность и платность. Главный принцип кредитования - сохранность основной суммы долга (возвратность). Безвозвратный кредит - нонсенс, это - дар, благотворительный взнос, субсидия или другая экономическая категория, но не ссуда. Кроме сохранения основной суммы ссуды для организации процесса кредитования важно, по меньшей мере, возместить затраты, связанные со ссудой (выплата процентов по привлечению средств, оплата труда персонала, налоги и др.). Кроме того, банк как коммерческая организация, должен получить прибыль. Соответственно услуга кредитора должна быть платной (возмездной). Ещё одним важным условием кредитования является срочность, означающая, что кредит не просто должен быть возвращен, а возвращен в определенный срок. Тем не менее, сроки ссуды могут определяться не только конкретной датой или периодом определённой продолжительности, но и наступлением определенных событий (кредиты с открытым сроком: онкольные кредиты, овердрафты, кредитные линии и т.д.). В соответствии со словарём В.И. Даля, "принцип - научное или нравственное начало, основанье, правило, основа, от которой не отступают". Поскольку нарушение срока возможно, а при некоторых обстоятельствах даже желательно, срочность вряд ли можно классифицировать как основной принцип системы кредитования1. В связи с тем, что кредитование - рискованная операция, имеющая много разновидностей, для соблюдения основных принципов (возвратность, платность) необходимо выполнение дополнительных требований (или принципов второго уровня). Прежде всего, это выбор наиболее надежных и перспективных потенциальных заёмщиков на основе оценки способности и готовности заёмщика вернуть ссуду в обусловленный договором срок (т.е. его кредитоспособности). Кроме того, здесь важно учесть необходимость соблюдения коммерческой организацией нормативов центрального банка, в частности, норматива Н6, установленного Банком России, ограничивающего размер риска на одного заемщика или группу связанных заемщиков. Таким образом, дифференциация кредитования на основе отбора только кредитоспособных заёмщиков - важный принцип обеспечения возвратности и платности ссуды, т.е. это принцип второго уровня. Когда же вопрос дальнейшей работы с конкретным клиентом решён, важен консенсус в принятии, а в дальнейшем и выполнении условий договора между кредитором и заёмщиком. То есть, непременное соблюдение условий кредитного соглашения (договора) - ещё один дополнительный принцип. Итак, дифференциация кредитования и соблюдение условий кредитного соглашения - дополнительные принципы, поддерживающие и обеспечивающие соблюдение основных принципов. В ряде публикаций дифференциация признаётся важным принципом кредитования (таблица 1). О том, что дифференциация кредитования осуществляется на основе кредитоспособности заёмщика, которая характеризуется его возможностью погасить задолженность по кредитной сделке, сомнений нет, но подходы к её оценке неоднозначны. Оценке кредитоспособности посвящено большое количество методических разработок, монографий, разделов в учебных изданиях. Их анализ показывает, что ряд аспектов, характеризующих "формальные" признаки кредитоспособности, подразумеваются как "сами собой разумеющиеся". Результаты анализа кредитоспособности заемщика учитываются при определении рейтинга ссуды и расчёте размера резерва на возможные потери. При оценке кредитоспособности используются архивные материалы банка о клиенте, сведения контрагентов клиента, публичная отчётность (финансовая, статистическая), а при необходимости и управленческая отчётность потенциального заёмщика, технико-экономическое обоснование (ТЭО) планируемых мероприятий и бизнес-планы проектов, предполагаемых в качестве целевых объектов кредитования, и прочие материалы. При этом, как правило, в первую очередь учитываются состояние имущества компании-заёмщика, его финансовое положение, уровень компетентности руководителей основных подразделений и служб.  Рисунок 1 - Этапы и показатели оценки кредитоспособности заёмщика1 Для индивидуализированного традиционного подхода это вполне оправдано, но для формализации оценки рейтинга заёмщика и качества ссуд следует иметь унифицированный алгоритм, в котором все аспекты оценки кредитоспособности должны быть учтены, а все стадии её анализа обязательны. Прежде всего, должен быть рассмотрен правовой аспект, т.е. оценка возможности того или иного субъекта быть участником соответствующего правоотношения, определяемая его правосубъектностью. "Правосубъектность включает три элемента: правоспособность - способность иметь субъективные права и юридические обязанности; дееспособность - способность приобретать и реализовывать права и обязанности своими действиями; деликтоспособность - способность нести юридическую ответственность за свои действия."1. В большинстве случаев (к примеру, если заёмщик является клиентом банка-кредитора) этот аспект априори определён. Тем не менее, формально этот пункт должен быть обозначен. Для некоторых видов ссуд (овердрафты, краткосрочные ссуды сравнительно небольших размеров, микрофинансирование и т.п.) этого пункта может быть достаточно для заключения о возможности кредитования. Следующая стадия - контроль готовности заёмщика отвечать по своим обязательствам, т.е. оценка личного достоинства по кредиту потенциального заёмщика является вторым аспектом оценки кредитоспособности. Чаще всего этот аспект кредитоспособности оценивается на этапе рассмотрения заявки на кредит, при проведении переговоров представителя кредитора с будущим заемщиком. В ходе собеседования выявляются данные о претенденте на кредит, его компании, связях с другими кредиторами и другие вопросы, направленные на выяснение личных качеств заёмщика или его уполномоченного лица. Кроме бесед с потенциальным заёмщиком, на этом этапе оценки кредитоспособности анализируются данные о предыдущем опыте работы с клиентом. При долгосрочном и/или крупном кредите дополнительно целесообразно привлечение сведений о нём третьих лиц (контрагенты, СМИ, включая Интернет), а порой и инсайдерской информации (вплоть до выезда представителя кредитора на предприятие). Личное достоинство по кредиту частных лиц, в том числе индивидуальных предпринимателей, может определяться такими характеристиками, как: доверительность, достоверность, условия жизни, хозяйственный опыт, наличие поручителей, прозрачность, открытость. Последняя характеристика - открытость (транспарентность) весьма важна и для юридических лиц, наряду с качеством руководства предприятием, уровнем квалификации персонала, технической оснащённостью производства. Кредитору могут быть важны и многие другие сведения о клиенте. В частности, климат в коллективе, текучесть кадров, заинтересованность технического и административно-хозяйственного персонала в успехе кредитуемого проекта, предпринимательские способности собственника и даже наличие преемников у лиц, ответственных за выполнение условий кредитного договора. В ряде случаев даже части данных, полученных на этом этапе, достаточно для одобрения кредита или перехода к следующей стадии - оценке материального (имущественного) достоинства по кредиту. Большинством авторов учебников и методик именно этот третий аспект называется оценкой кредитоспособности заёмщика. Финансовая устойчивость заёмщика - безусловно, важное свидетельство его возможности обслуживать свой долг. Но такие возможности не всегда совпадают с желанием погасить долг и способностью сохранения финансовой и экономической устойчивости в продолжение всего периода кредитования. Мало того, высокий уровень платёжеспособности в текущий момент не означает, что данный экономический агент является, безусловно, и кредитоспособным (при этом чем длиннее сроки кредитования, тем больше возможных расхождений в этих характеристиках). Для оценки материального достоинства по кредиту используется, в первую очередь, официальная отчетность. Для частных лиц анализируются материалы, оценивающие имущество, доходы, долги, обязательства перед третьими лицами, наличие и размер гарантийных условий. Для индивидуального предпринимателя возможна оценка прогноза финансового состояния бизнеса. И для частных, и для юридических лиц может быть очень важным условием наличие договора страхования (личного, залогового имущества и/или ответственности по кредиту). Для юридических лиц анализируется финансовая и статистическая отчетность, а при необходимости и возможности ещё и документы управленческого учёта (в частности, бизнес-планы проектов, требующих дополнительного финансирования). В ходе анализа, как правило, оценивается капитал, структура и качество баланса (на основе финансовых коэффициентов), анализируются издержки, доходы, экономическая эффективность производства и финансовая реализуемость бизнес-проектов инноваций, чувствительность к изменениям внешней и внутренней сред показателей инвестиционной и операционной деятельности. Очень важен анализ перспектив развития не только предприятия ссудополучателя, но и отрасли, в которой он намерен развивать свой бизнес. Формализованная схема оценки кредитоспособности заёмщика представлена на рисунке 1. Таким образом, алгоритм оценки кредитоспособности должен включать три стадии, нарушение последовательности которых может привести к неверному заключению (ошибочным выводам). При этом важно иметь в виду, что полнота охвата этапов и показателей оценки кредитоспособности заёмщика, кроме перечисленных факторов, определяется затратами на её осуществление, которые, в свою очередь, зависят от масштабов кредитуемого проекта, степени поддержки государством и других обстоятельств. Эти же обстоятельства позволяют банкам свести к минимуму затраты на анализ кредитоспособности заёмщиков, являющихся представителями малого и среднего предпринимательства, ограничившись практически двумя первыми стадиями, и прилагая усилия по поддержке этих потенциальных заёмщиков с тем, чтобы в дальнейшем иметь в их лице выгодных клиентов и надёжных лояльных партнёров. Дифференциация предполагает строгий отбор заёмщиков на основе комплекса правовых, социально-этических и финансово-экономических характеристик деятельности. Процесс кредитования связан с действием факторов риска, способных привести к нарушению основных условий кредитного соглашения - графика погашения кредита и полной или частичной невозвратности основной суммы долга или платы за кредитную услугу. Характер кредитной сделки и набор условий кредитного соглашения определяется целью заимствования, потребностями клиента в объеме и сроке кредита и другими обстоятельствами, зависящими не только от способности и готовности потенциального заёмщика погасить в полном объеме задолженность по кредиту, но и от внешних по отношению к участникам кредитной сделки условий. Перечень условий договора между кредитором и заёмщиком, зависящий от многих обстоятельств, может быть достаточно широким, а может ограничиваться только обозначением суммы ссуды, размера процентной ставки и срока или порядка востребования возврата кредитов с открытым сроком. Кроме этих, обусловленных основными принципами кредитования важными условиями служат следующие: - цель кредита (целевой характер кредита) служит важным индикатором степени рисков, связанных с конкретной ссудой. Банк проявляет осмотрительность при кредитовании проектов и сделок, цель которых чётко не обозначена; избегает сомнительных кредитов заёмщикам, действующим в нестабильных отраслях и т.п.; - сумма ссуды должна быть строго обоснована. Опыт показывает, что чаще клиент основывает свою заявку на кредит на оптимистическом варианте прогнозов потребности в заёмных средствах, занижая её. Если с самого начала сумма занижена, банку в дальнейшем придётся выбирать: предоставить дополнительные суммы или существенно увеличить степень рисков невозврата ссуды. Завышенная сумма кредита также может привести к неспособности клиента погасить ссуду; - срок ссуды (срочность кредитования) напрямую зависит от цели заимствования. Поскольку банки используют свободные денежные средства юридических и физических лиц, которые должны быть возвращены по первому требованию вкладчика, или межбанковские кредиты, банк должен иметь возможность чётко планировать и прогнозировать свои операции; - способы и порядок погашения ссуды важны, поскольку их согласование служит той же цели. При выдаче ссуды может быть разработан план её погашения. Заранее следует определить источник погашения кредита. Банк должен иметь возможность проверить соответствие условий, предлагаемых клиентом, его реальным возможностям; - достаточность обеспечения ссуд отражает необходимость защиты имущественных интересов кредитора при возможном нарушении заемщиком принятых обязательств. Обеспечение ссуд находит практическое выражение в таких формах, как кредитование под финансовые гарантии и поручительства, под залог в различных формах; - условие страхования может учесть риски обеих сторон. В частности, при долгосрочных, рискованных видах кредитования в кредитном соглашении может быть оговорено условие страхования ответственности заёмщика и другие виды страховых договоров; - долевое участие средств заёмщика в достижении цели очень важно для того, чтобы клиент был заинтересован в эффективном использовании заимствованных средств. Если в финансировании проекта средства заёмщика составляют менее трети требуемых средств, банки, как правило, воздерживаются от предоставления ссуды; - обоснованность размера платы за кредит важна, поскольку, если размер ставки процентов занижен, данная услуга будет убыточной для кредитора, при завышенном размере ставки процентов ссуда может оказаться невыгодной заёмщику в связи с отрицательным эффектом финансового рычага. То есть адекватность величины вознаграждения кредитора условиям, сложившимся на финансовом рынке, способствует реализации принципа платности. Платность кредита стимулирует заемщика к более продуктивному использованию средств. Размеры процентной ставки и комиссионного вознаграждения и другие тарифы устанавливаются по согласованию сторон и фиксируются в договоре; - план погашения и корректность порядка погашения являются, по сути, обобщением всех предыдущих условий; - другие условия договора, по усмотрению сторон. Каждое из рассмотренных условий может быть либо обозначено в договоре, либо подразумеваться, либо быть несущественным в конкретных обстоятельствах. То есть, ни одно из них не может быть принято в качестве принципа кредитования, но, будучи включенным в соглашение, должно непременно соблюдаться. Исходя из приведённых аргументов, система принципов банковского кредитования в общем виде может быть представлена следующим образом (рисунок 2).  Рисунок 2 - Система принципов банковского кредитования1 Таким образом, общепризнано, что возвратность и платность - основные принципы банковского кредитования, являющиеся одновременно характеристиками кредита как экономической категории. Для их соблюдения необходимо: во-первых, дифференцированно подходить к отбору заёмщиков, учитывая не только (а порой и не столько) финансово-экономические характеристики его деятельности, но и комплекс правовых и социально-этических аспектов; во-вторых, тщательно согласовывать условия кредитного договора и осуществлять мониторинг неукоснительного их соблюдения. Номенклатура и "жесткость" этих условий могут варьироваться в широком диапазоне, что не позволяет ни одно из них определять как "принцип". В современных условиях, когда цифровые информационные технологии стремительно преобразовывают все стороны банковской деятельности, когда работа с клиентом "лицом к лицу" и даже "экран к экрану" замещается "облачными технологиями", когда анализ практически любой характеристики клиента банком, а банка клиентом становится в большей степени проблемой работы с Big Data, чрезвычайно важно чётко определять цели анализа, строго формализовывать алгоритм оценки рейтинга заёмщика и соответствующей ссуды1. Это возможно лишь при разделении основополагающих принципов кредитования, "беспринципных" принципов, которыми порой можно пренебречь, и условий, которые и вовсе принципами не являются. При формализации определения рейтинга заёмщика важно строго соблюдать последовательность стадий (этапов) оценки кредитоспособности, а в каждой стадии - её "наполнение" в зависимости от вида кредита, состояния внутренней и внешней среды. Таким образом, что более четкая и логически обоснованная трактовка понятий, связанных с такой важнейшей стороной банковской деятельности, как принципы кредитования, будет полезной для совершенствования и развития теории и практики банковского дела и в подготовке и повышении квалификации соответствующих специалистов. СОКРАТИ ЭТОТ ПАРАГРАФ! МЫ ЗДЕСЬ ДОЛЖНЫ БЫЛИ ГОВОРИТЬ СОВЕРШЕННО О ДРУГОМ - О ТЕХНОЛОГИЯХ, ИХ РАЗРАБОТКЕ И ПРИНЦИПАХ ТАКОЙ РАЗРАБОТКИ (А НЕ О ПРИНЦИПАХ КРЕДИТОВАНИЯ, КОТОРЫЕ НАМ ВООБЩЕ НЕ НУЖНЫ)! ПОНЯТНО, ЧТО ЗА ДЕНЬ МЫ ЭТУ ПРОБЛЕМУ НЕ РЕШИМ, ОСТАВИМ НА БУДУЩЕЕ, НО ПАРАГРАФ, ЧТОБЫ НЕ "РЕЗАЛ ГЛАЗ", НУЖНО СОКРАТИТЬ 1.2. Содержание и виды банковских кредитных технологийБанковская кредитная технология представляет собой целесообразно организованную последовательную практическую деятельность, опирающуюся на совокупность приемов и методов, направленных на принятие оптимальных управленческих решений по предоставлению клиенту банковского кредитного продукта. Анализ практики применяемых российскими коммерческими банками кредитных технологий показал большое разнообразие как внутри одного банка, так и в масштабах всей банковской системы страны. С нашей точки зрения, в качестве обобщающих критериев для выделения кредитных технологий можно рассматривать следующие: тип клиента, способ оценки риска и принятия решения о кредитовании, характер кругооборота кредитных средств, срок погашения и целевое направление использования кредитных средств, источник кредитного финансирования (банковские ресурсы кредитования). Схематично видовой состав банковских кредитных технологий представлен в следующей таблице (таблица 2). Наиболее общим критерием классификации выступает вид заемщика (физическое или юридическое лицо). Таблица 2 - Виды банковских кредитных технологий1

Для большинства технологий кредитования физических лиц, за исключением разве что ипотеки, характерны высокая автоматизация и стандартизация процессов кредитования, а также расширенные возможности по применению технологий дистанционного обслуживания. В то же время конкуренция заставляет банки творчески подходить к конструированию продуктов и постоянно модернизировать существующие технологии кредитования. Технологии кредитования юридических лиц сегодня - это индивидуальный подход, предоставление комплекса сопутствующих услуг и широкий спектр вариантов учитывающих особенности бизнеса. Современные тенденции таковы, что передовой банк не только предоставляет пакет услуг клиентам, но и становится для них партнером по бизнесу, предлагая целый ряд технологий кредитования для удовлетворения практически любой потребности. Среди технологий кредитования юридических лиц можно выделить технологии кредитования крупного, среднего и малого бизнеса. Классификация технологий банковского кредитования во многом обусловлена способом оценки риска и принятия решения о кредитовании. Исходя из этого, выделяют скоринговые и индивидуальные технологии кредитования. При скоринговой технологии кредитования речь идет о некоем шаблонном варианте предоставления кредита и оценки риска. Скоринговые технологии кредитования позволяют существовать и активно развиваться на рынке экспресс-кредитованию юридических лиц, кредитованию на потребительские цели, автокредитованию и другим кредитным продуктам с использованием скоринговой (стандартизированной) системы оценки риска кредитования. Индивидуальная технология кредитования предполагает персональный подход при принятии решения о выдаче кредита, поскольку предоставление таких кредитов сопряжено для банка с более высокими рисками. Это обуславливает достаточно сложную организацию работы банка в процессе анализа кредитоспособности заемщика при определении условий кредитования и последующем контроле за ходом исполнения кредитной сделки. Как правило, речь идет о совершенно определенном варианте кредитования для каждого конкретного случая, например, инвестиционном проектном финансировании, ипотечном кредитовании юридических лиц, международном финансировании. По индивидуальным технологиям кредитования также открываются кредитные линии и предоставляются овердрафты. Вместе с тем современная практика свидетельствует о том, что отдельные технологии банковского кредитования, которые традиционно рассматриваются в контексте индивидуального подхода к организации кредитования, перемещаются в сферу массового кредитного обслуживания клиентов банка. Примером этого может служить использование скоринговых технологий кредитования при предоставлении кредитов по овердрафту в случае незначительной величины открытых лимитов (например, оформление овердрафта по пластиковой зарплатной карте) или если кредитование по овердрафту осуществляется с целью привлечения новых клиентов в банк (например, авансовый овердрафт). ????? ГДЕ КРАСНАЯ СТРОКА? ГДЕ АБЗАЦЫ? В зависимости от характера кругооборота предоставляемых кредитных средств кредитные технологии подразделяются на разовые и возобновляемые. Разовые предполагают предоставление банком заемщику средств во временное пользование на условиях единоразовой оплаты расчетно-денежных документов, предъявленных заемщиком к оплате. То есть при разовом кредитовании рассматриваются каждый конкретный случай и процедура выдачи заранее оговоренной суммы на определенные цели. По другому ситуация обстоит при использовании возобновляемых технологий кредитования: овердрафтных, технологий в рамках кредитных линий и т.д., когда заемщику разрешается использовать заемные средства в рамках заранее оговоренного лимита, что избавляет его от необходимости проходить заново все этапы выдачи кредита. При классификации кредитных технологий в зависимости от срока погашения и целевого направления использования средств выделяют типовые технологии, технологии проектного (инвестиционного) кредитования и специальные технологии кредитования. Типовые технологии кредитования предполагают работу в рамках заранее разработанных рамочных инструкций, где уже предложен порядок кредитования в каждом конкретном случае в зависимости от потребности клиента. Если предложенные условия выполняются, то действует заранее проработанная для каждого варианта схема кредитования. Как правило, речь идет о гарантированном, залоговом кредитовании. Другое дело - технологии проектного кредитования, когда банк предоставляет финансовые ресурсы клиенту для реализации конкретных целей и на длительный срок. Инвестиционное кредитование предполагает определенную структуру, включающую совокупность различных инструментов и источников финансирования, способов оценки кредитоспособности и анализа бизнес-плана, анализа сроков погашения кредита. В итоге разрабатывается особый порядок, технология кредитования в каждом конкретном случае. Ипотечное кредитования, на наш взгляд, также целесообразно отнести к технологиям проектного кредитования в связи с достаточно индивидуальным порядком сбора и обработки документов, работы по оценке обеспечения, оценке рисков, длительным сроком погашения кредита. Применение технологий проектного кредитования означает высшую технологическую форму банковского бизнеса, требующую высочайшего профессионализма. Современный рынок кредитных продуктов дает основание говорить о существовании специальных технологий кредитования. В рамках данных технологий существуют такие банковские продукты, как лизинг, факторинг, аккредитив и т.д. Специальные технологии кредитования являются производными от типовых технологий кредитования и предоставляются, как правило, в комплексе взаимосвязанных банковских услуг. Например, факторинговое кредитование - это вариант кредитования в рамках комплекса финансовых услуг, оказываемых банком клиенту в обмен на уступку денежных требований: финансирование поставок товаров, учет дебиторской задолженности, работа с дебиторами по своевременной оплате за поставки и т.д. С другой стороны, факторинговая технология кредитования представляет собой вариацию типовой технологии кредитования на пополнение оборотных средств, где залогом выступает дебиторская задолженность. Критерием классификации банковских кредитных технологий выступает также источник кредитного финансирования: технологии кредитования с использованием внутренних ресурсов банка, международное финансирование и синдицированное кредитование. Применение подавляющего большинства банковских кредитных технологий осуществляется за счет внутренних ресурсов банка: собственных и привлеченных. Исходя из состава пассивов банка, формируется и диапазон применяемых банком технологий кредитования. Короткие пассивы ограничивают банк в его предложении, сводя продуктовую линейку к краткосрочному и среднесрочному кредитованию. Такие банки в большей степени нацелены на развитие скоринговых технологий в банковском кредитовании. Напротив, банк, обладающий "длинными" деньгами, может позволить себе диверсифицировать портфель кредитов и применять более сложные технологии кредитования, к примеру проектное финансирование. Характер привлекаемых ресурсов также определяет специализацию банка. Средства, полученные для кредитования малого и среднего бизнеса, автоматически заставляют банк развивать технологии кредитования юридических лиц и, в частности, малого и среднего бизнеса. Кредитование не всегда осуществляется за счет банка - иногда последний выступает в роли консультанта, помогающего найти внешние источники финансирования. Технология международного финансирования - это технология сопровождения международной торговли и финансирования экспортно-импортных внешнеторговых сделок российских предприятий с использованием финансовых ресурсов иностранных банков. Другими словами, технология международного финансирования - это, с одной стороны, снижение риска неплатежа и неисполнения контракта (в отличие от расчетов по счету), а с другой стороны - кредитование импорта или экспорта. Множество технологий международного финансирования экспортно-импортных операций условно можно разделить на два блока: 1. Финансирование импорта (гарантии, резервный аккредитив, аккредитив с постфинансированием, финансирование под гарантию экспортного кредитного агентства страны экспортера). 2. Финансирование экспорта (предэкспортное финансирование). На сегодняшний день технологии международного финансирования настолько разнообразны, что можно подобрать оптимальные платежные условия для любой сделки, а также максимально учесть интересы и потребности как продавца, так и покупателя. Технологии синдицированного банковского кредитования могут осуществляться по трем основным направлениям: совместно инициированный синдицированный кредит, индивидуально инициированный синдицированный кредит и синдицированный кредит без определения долевых условий (Приложение 1). ЗАЧЕМ? ЧЕМ ЭТО ПОМОГАЕТ? ЧЕМ НАМ ВАЖНЫ РАЗНОВИДНОСТИ ИМЕННО СИНДИЦИРОВАННЫХ КРЕДИТОВ. У ДРУГИХ КРЕДИТОВ ТОЖЕ МНОГО СВОИХ РАЗНОВИДНОСТЕЙ! УБРАЛ ПРИЛОЖЕНИЕ В соответствии с существующей российской, а также мировой практикой при предоставлении заемщику синдицированного кредита подписывается один договор между заемщиком, с одной стороны, и кредиторами (включая банк-агент) - с другой, в котором указаны: права и обязанности заемщика и кредиторов в рамках кредитного договора, ценовые параметры предоставления кредита, порядок расчетов по предоставлению и погашению кредита, права и обязательства банка-агента, регламентируются взаимоотношения между кредиторами и банком-агентом, прочие условия кредитного договора. В целом представленная выше классификация отражает многообразие технологий кредитования, но не исчерпывает всех возможных критериев классификации: технологии автоматизированные и смешенные, технологии кредитования с аннуитетным погашением задолженности и единовременным, экспресс-кредитование и стандартные кредиты и т.д. К тому же, отметим, что технология - это процесс, а любой процесс - это набор этапов. Изменение одного из этапов будет вести к изменению всей технологии предоставления кредитного продукта. Исходя из этого, можно говорить о технологиях кредитования с выездом на место ведения бизнеса и нет, технологии кредитования с использованием экспертного мнения и нет и так продолжать до бесконечности в зависимости от других признаков. 1.3. Факторы, определяющие развитие кредитных технологий в цифровой экономикеВ экономической литературе освещаются отдельные факторы, влияющие на организацию процесса кредитования в коммерческом банке: банковская кредитная политика, оценка кредитоспособности банковских заемщиков, развитие банковских электронных услуг, величина кредитного портфеля банка, кредитного риска, уровень развития банковской культуры и банковской деятельности в целом. Приведенный перечень факторов не отражает специфики их воздействия на разработку и реализацию технологий банковского кредитования. Рассмотрим ПЛОХОЙ ОБОРОТ! характеристику факторов, которая представлена в таблице 3. Наиболее значимым в исследовании банковских кредитных технологий выступает выделение технологических стадий процесса производства банковского кредитного продукта. По своему экономическому содержанию технологические стадии соответствуют этапам процесса банковского кредитования. Именно они задают последовательность действий банка при производстве кредитного продукта. Таблица 3 - Факторы, определяющие формирования банковских технологий кредитования1

Каждая из стадий была представлена как ????????? КЕМ? О КОМ ТЫ? совокупность технологических процедур ее реализации. Эти процедуры могут быть многовариантными, но должны быть четко регламентированы банком. Последовательность и комбинация вариантов реализации технологических процедур на каждой стадии кредитного процесса задает в результате определенную технологию кредитования, закрепляемую в технологической документации. Состав и варианты реализации технологических процедур банковского кредитования отражены в приложении 1. А ВЫВОДЫ? + ГДЕ ССЫЛКИ НА ИЛЬИНУ С ГОРЕВСКИМ В отличие от других отраслей деятельности, в банковском деле процесс разработки технологии не регламентирован. Технологическую документацию по факту заменяет многообразие внутренней нормативной базы, представленной "политиками" банка, методиками, регламентами, процедурами и правилами. Между тем, данные документы по своему содержанию не в состоянии полноценно заменить технологическую документацию, что делает актуальным разработку методических подходов к ее формированию в банках. В основу разрабатываемой КЕМ? технологической карты процесса кредитования положены описанные выше варианты технологических стадий кредитования и процедур их реализации. Совокупность этих элементов отражает базовые возможности банка в определении последовательности и взаимосвязи проводимых операций при разработке конкретных кредитных продуктов. Такую практическую интерпретацию содержания технологической карты, способа конструирования банковских технологий можно проследить на примере ее применения для разработки процедур массового розничного кредитования. Задействуемые элементы базовой технологической карты применительно к массовому розничному кредитованию представлены в приложении 2. Определение состава элементов технологической карты по каждой из реализуемых банком кредитных программ является: исходным этапом разработки технологической документации. В дальнейшем технологические карты должны дополняться операционными картами, описывающими помимо состава выполняемых операций полномочий участвующих в их проведении подразделения банка и конкретных работников. Обязательным условием является насыщение разрабатываемой технологической документации необходимым методическим обеспечением, дающим практическое руководство по выполнению конкретных технологических операций. ВЕСЬ ВЫШЕПРИВЕДЕННЫЙ КУСОК ИЗ ГОРЕВСКОГО НУЖДАЕТСЯ В КОМПЛЕКСНОЙ РЕДАКЦИИ! Важное методологическое значение для процесса разработки и реализации кредитных технологий банка имеют принципы, основополагающие начала его осуществления. В специальной литературе достаточно подробно описаны принципы разработки банковских информационных технологий, имитационного моделирования, формирования бизнес-моделей деятельности банка. Принципы разработки технологий проведения самих банковских операций практических не представлены. ЭТО О ЧЕМ? | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||