Тема Модель парной линейной регрессии Понятие регрессии. Спецификация модели регрессии

Скачать 1.6 Mb. Скачать 1.6 Mb.

|

|

Проверка статистической значимости параметра модели регрессии  заключается в проверке нулевой гипотезы о равенстве нулю его значения в генеральной совокупности: заключается в проверке нулевой гипотезы о равенстве нулю его значения в генеральной совокупности: Для проверки выдвинутой гипотезы используется t-критерий, подчиняющийся распределению Стьюдента:  где  – t-критерий для параметра ; – t-критерий для параметра ; – оценка параметра в выборочной совокупности; – оценка параметра в выборочной совокупности; – стандартная ошибка параметра . – стандартная ошибка параметра .t-критерий показывает во сколько раз разность между оценкой параметра и его истинным значением больше стандартной ошибки параметра. Учитывая, что согласно выдвинутой гипотезе  , а стандартная ошибка параметра представляет собой стандартное отклонение его выборочной оценки , а стандартная ошибка параметра представляет собой стандартное отклонение его выборочной оценки  , формулу для расчета t-критерия можно представить в следующем виде: , формулу для расчета t-критерия можно представить в следующем виде: Критическое значение t-критерия (  ) определяется по таблицам распределения Стьюдента для проверки двусторонних (two tailed) гипотез при заданном уровне значимости ) определяется по таблицам распределения Стьюдента для проверки двусторонних (two tailed) гипотез при заданном уровне значимости  и числе степеней свободы и числе степеней свободы  . Если используются таблицы распределения Стьюдента для проверки односторонних (one tailed) гипотез, следует указывать уровень значимости . Если используются таблицы распределения Стьюдента для проверки односторонних (one tailed) гипотез, следует указывать уровень значимости  . .Область допустимых значений задается условием  , а критическая область – условием , а критическая область – условием . . Таким образом, если рассчитанное по выборочным данным значение t-критерия больше критического значения ( ), то нулевая гипотеза о равенстве нулю параметра регрессии отвергается с вероятностью ошибки и параметр считается статистически значимым.Если рассчитанное по выборочным данным значение t-критерия меньше или равно критическому значению ( ), то нулевая гипотеза о равенстве нулю параметра регрессии принимается и параметр регрессии считается статистически незначимым.С учетом рассмотренных выше формул оценки дисперсии МНК-оценок параметров парной линейной регрессии, формулы для расчета t-критерия будут иметь следующий вид:   Пример 2.8. Рассмотрим оценку статистической значимости параметров модели парной линейной регрессии на примере зависимости между оборотом розничной торговли и доходами населения регионов Центрального федерального округа. Исходные данные для анализа представлены в таблице 2.6.3. Таблица 2.6.3 Исходные данные для анализа статистической значимости параметров регрессии

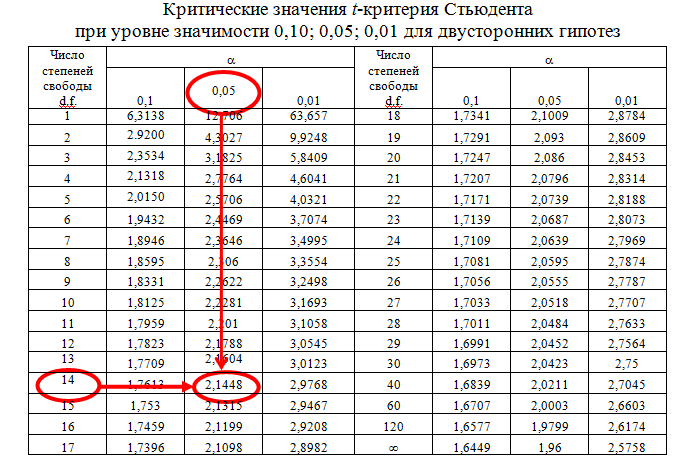

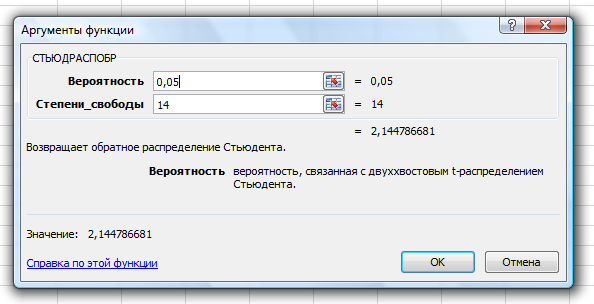

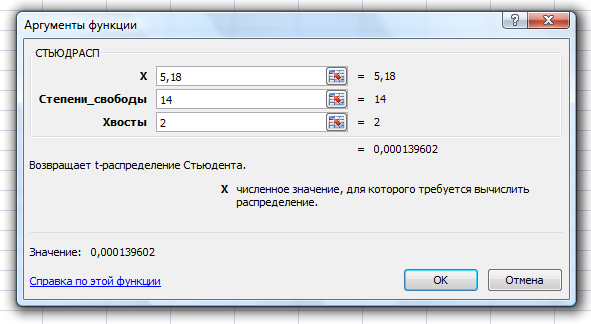

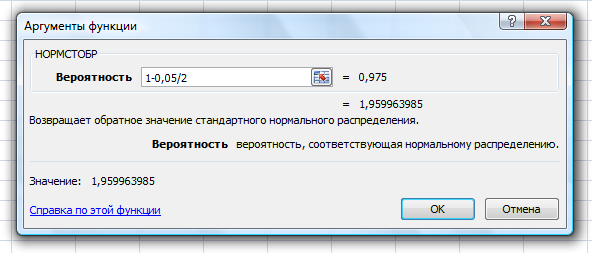

Определим критическое значение t-критерия по таблице распределения Стьюдента для проверки двусторонних гипотез:  Расчетное значение t-критерия для параметра  попадает в область принятия гипотезы попадает в область принятия гипотезы  , следовательно мы не можем отклонить нулевую гипотезу о его равенстве нулю с приемлемой вероятностью ошибки. Однако ранее мы отмечали, что в построенной нами модели параметр не имеет экономического смысла и, соответственно, мы можем не делать никаких предположений относительно его значения. , следовательно мы не можем отклонить нулевую гипотезу о его равенстве нулю с приемлемой вероятностью ошибки. Однако ранее мы отмечали, что в построенной нами модели параметр не имеет экономического смысла и, соответственно, мы можем не делать никаких предположений относительно его значения.Расчетное значение t-критерия для параметра  попадает в критическую область попадает в критическую область  , следовательно с вероятностью 95% мы отвергаем нулевую гипотезу о равенстве нулю коэффициента регрессии и считаем его статистически значимым. , следовательно с вероятностью 95% мы отвергаем нулевую гипотезу о равенстве нулю коэффициента регрессии и считаем его статистически значимым.Табличное значение t-критерия можно получить используя функцию СТЬЮДРАСПОБР из категории «Статистические» в Microsoft Office Excel:  В диалоговом окне функции необходимо: в поле «Вероятность» - ввести уровень значимости (обычно 0,05 или 5%); в поле «Степени_свободы» ввести число степеней свободы для объясненной суммы квадратов отклонений (в модели парной линейной регрессии – , в нашем примере 16-2=14).Полученное значение t-критерия равное 2,14 совпадает с тем значением, которое мы определили по таблице t-распределения. С помощью функции СТЬЮДРАСПР входящей в категорию «Статистические» Microsoft Office Excel возможно по рассчитанному значению t-критерия определить соответствующую ему р-величину:  В диалоговом окне функции необходимо: в поле «Х» - ввести рассчитанное по выборочным данным значение t-критерия (в нашем примере 5,18); в поле «Степени_свободы» ввести число степеней свободы для объясненной суммы квадратов отклонений (в модели парной линейной регрессии – , в нашем примере 16-2=14);в поле «Хвосты» ввести число 2, поскольку t-критерий используется для проверки двухсторонней гипотезы. р-значение  говорит нам о том, что вероятность ошибки при отклонении нулевой гипотезы составляет говорит нам о том, что вероятность ошибки при отклонении нулевой гипотезы составляет  . Таким образом, вероятность того, что коэффициент регрессии принимает значение, отличное от нуля, составляет 99,99%. . Таким образом, вероятность того, что коэффициент регрессии принимает значение, отличное от нуля, составляет 99,99%.Проверка статистической значимости линейного коэффициента корреляции  заключается в проверке нулевой гипотезы о равенстве нулю его значения в генеральной совокупности: заключается в проверке нулевой гипотезы о равенстве нулю его значения в генеральной совокупности: Учитывая, что стандартная ошибка коэффициента корреляции определяется по формуле:  расчетное значение t-критерия составит:  Порядок проверки нулевой гипотезы относительно значения коэффициента корреляции с использованием t-критерия аналогичен проверке гипотезы о значении параметров модели регрессии. Применение t-критерия для проверки гипотезы о равенстве нулю коэффициента корреляции целесообразно при выполнении следующих условий: значительное число наблюдений (объем выборки  абсолютное значение коэффициента корреляции значительно меньше 1 (  ). ).Если указанные условия не выполняются, то распределение оценок коэффициента корреляции не подчиняется нормальному распределению, в силу того, что их значения ограничены интервалом  . .Для решения данной проблемы Р. Фишером было предложено использовать вспомогательную нормально распределенную величину  , имеющую стандартную ошибку , имеющую стандартную ошибку  . .Рассчитанное значение критерия:  сопоставляют с табличным значением, определенным по таблице нормального распределения с заданным уровнем значимости  . . Пример 2.9. Рассмотрим пример оценки статистической значимости коэффициента корреляции между оборотом розничной торговли и величиной доходов населения, рассчитанным по данным 16 регионов Центрального федерального округа:  Рассчитанное значение  превышает табличное значение превышает табличное значение  при при  , и следовательно коэффициент корреляции между оборотом розничной торговли и величиной доходов населения является статистически значимым. , и следовательно коэффициент корреляции между оборотом розничной торговли и величиной доходов населения является статистически значимым.Однако исходные данные не удовлетворяют условиям использования t-критерия. Поэтому проведем оценку статистической значимости коэффициента корреляции с использованием преобразования Фишера:  Табличное значение критерия определим, используя функцию НОРМСТОБР входящую в категорию «Статистические» Microsoft Office Excel:  Поскольку проверяемая гипотеза является двухсторонней, а нормальное распределение – симметричным, в поле «Вероятность» необходимо указать величину  . .Поскольку рассчитанное значение критерия (4,06) превышает табличное (1,96), нулевая гипотеза о равенстве нулю коэффициента корреляции отвергается с вероятностью ошибки 5%, и коэффициент корреляции между оборотом розничной торговли и доходами населения является статистически значимым. Учитывая, что  , а , а  мы можем признать равносильными гипотезы мы можем признать равносильными гипотезы  . Таким образом, если уравнение парной регрессии в целом статистически значимо, то статистически значимыми являются коэффициент регрессии и коэффициент корреляции. Поскольку квадрат случайной величины имеющей распределение Стьюдента имеет распределение Фишера можно записать следующее соотношение: . Таким образом, если уравнение парной регрессии в целом статистически значимо, то статистически значимыми являются коэффициент регрессии и коэффициент корреляции. Поскольку квадрат случайной величины имеющей распределение Стьюдента имеет распределение Фишера можно записать следующее соотношение: Действительно:     |