Диплом Петрова. Теоретические основы налоговых льгот при исчислении налогов при общей системе налогообложения 6

Скачать 429.95 Kb. Скачать 429.95 Kb.

|

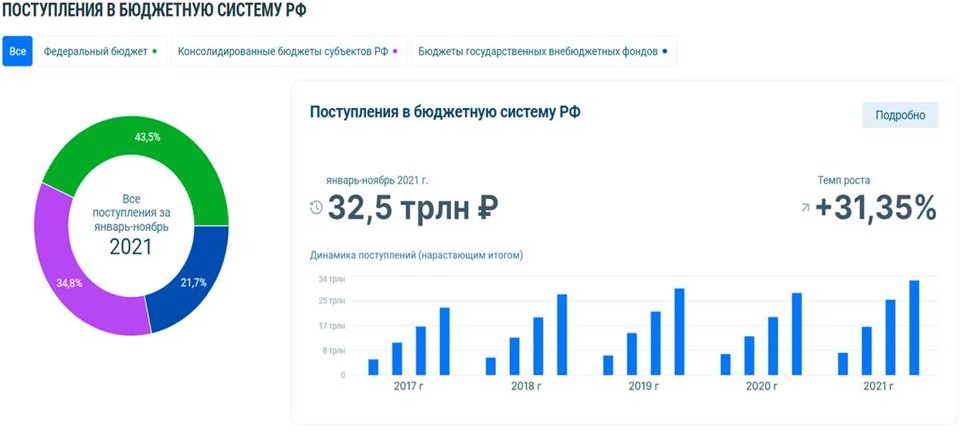

ОЦЕНКА ОРГАНИЗАЦИИ ПРОВЕРКИ НАЛОГОВОЙОТЧЕТНОСТИ В ИФНС по Мотовилихинскому району г. Перми за 2019-2021 гг. Характеристика деятельности ИФНС по Мотовилихинскому району г. Перми за 2019-2021 гг.ИФНС России по Мотовилихинскому району г. Перми согласно данным Единого государственного реестра юридических лиц (ЕГРЮЛ) зарегистрирована 27 декабря 2004 года по адресу 614107, Пермский край, г. Пермь, ул. Ким, д. 91. Согласно п. 1 ст. 30 НК РФ налоговые органы составляют единую централизованную систему контроля за соблюдением законодательства о налогах и сборах, за правильностью исчисления, полнотой и своевременностью уплаты (перечисления) в бюджетную систему РФ налогов и сборов, за правильностью исчисления, полнотой и своевременностью уплаты (перечисления) в бюджетную систему РФ иных обязательных платежей. В указанную систему входят: федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, территориальные органы. Главные задачи ИФНС по Мотовилихинскому района г. Перми ― осуществление функций по контролю и надзору: за соблюдением законодательства РФ о налогах и сборах; за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет налогов и сборов в случаях, предусмотренных законодательством РФ, иных обязательных платежей; за производством и оборотом этилового спирта, спиртосодержащей, алкогольной и табачной продукции; за соблюдением валютного законодательства РФ в пределах компетенции налоговых органов. ИФНС по Мотовилихинскому району г. Перми является уполномоченным федеральным органом исполнительной власти: осуществляющим государственную регистрацию юридических лиц, физических лиц в качестве индивидуальных предпринимателей и крестьянских (фермерских) хозяйств, а также обеспечивающим представление в делах о банкротстве и в процедурах банкротства требований об уплате обязательных платежей и требований РФ по денежным обязательствам. ИФНС г. Перми по Мотовилихинскому району находится в ведении Министерства финансов РФ и руководствуется в своей деятельности Конституцией РФ, федеральными конституционными законами, федеральными законами, актами Президента РФ и Правительства РФ, международными договорами РФ, нормативными правовыми актами Минфина России, а также Положением о Федеральной налоговой службе.  Налоговая служба ведет статистику и аналитику в рамках своей деятельности. Подсчитывает, сколько проверок провела, сколько налогов поступило, от кого и в какой бюджет Рисунок 1. Налоговая служба ведет статистику и аналитику в рамках своей деятельности. Подсчитывает, сколько проверок провела, сколько налогов поступило, от кого и в какой бюджет Рисунок 1.Рисунок 1 - Поступления в бюджетную систему РФ На основании данных из открытых источников за 2019-2021 гг. проведено 113 850 камеральных налоговых проверок, динамика к аналогичному периоду составила 121.5%. Выявлено 53 103 ед. налоговых правонарушений по результатам камеральных проверок, что составляет 5,2% от общего количества проведенных камеральных проверок. По итогам 2019- 2021 гг. в консолидированный бюджет поступило доходов в объеме 80806,5 млн руб., в том числе: безвозмездные поступления – 64535,8 млн руб. (79,9% от доходов консолидированного бюджета), налоговые и неналоговые доходы – 16270,7 млн руб. (20,1% от доходов консолидированного бюджета). Организационная структура ИФНС определяется в зависимости от численности работников (без персонала по охране труда и обслуживанию зданий) (Приложение 1). Руководитель ИФНС по Мотовилихинскому району г. Перми несет персональную ответственность за выполнение возложенных на ИФНС задач и функций. Руководитель ИФНС имеет заместителей, назначаемых на должность и освобождаемых от должности руководителем УФНС по представлению руководителя ИФНС. Структура ИФНС утверждается руководителем УФНС. По вопросам служебной деятельности ИФНС подконтрольна УФНС и Министерству Финансов Пермского края. Руководитель ИФНС назначается и освобождается от должности Министром финансов РФ по представлению руководителя ФНС России. Руководитель ИФНС организует и осуществляет на принципах единоначалия общее руководство и контроль над деятельностью ИФНС. Он несет персональную ответственность за выполнение возложенных на ИФНС задач и функций. Организационная структура ИФНС является линейной – одной из простейших организационных структур управления. Во главе каждого отдела находится руководитель-единоначальник, наделенный всеми полномочиями и осуществляющий единоличное руководство подчиненными ему работниками и сосредоточивающий в своих руках все функции управления. Рассмотрим и проанализируем финансовое состояние ООО «Восстание- Авто», г. Перми.

Оценка применения налоговых льгот по ОСН рассмотрена на подведомственной территориально организации ООО «Восстание-Авто». ООО «Восстание-Авто» по своей организационно-правовой форме является обществом с ограниченной ответственностью (ООО). Юридический адрес: 614014, г. Пермь, ул. Восстания, 24. Компания зарегистрирована 5 октября 2007 года в Инспекции Федеральной налоговой службы по Мотовилихинскому району г. Перми. Предприятие осуществляет торговлю автомобилями Honda через принадлежащий ей автосалон «Honda на Восстания», являясь официальным дилером бренда «Honda». Предприятие оказывает следующие услуги: реализация автомобилей, мототехники, силовой техники «Honda»; сервис и кузовной ремонт; прием автомобилей на комиссию, trade-in; тест-драйв; кредитование и страхование автотехники «Honda». Численность работающих - 68 человек, половина из них имеют одно или несколько высших образований. Организационная структура компании является линейно- функциональной (Приложение 2). Как видно из данных Таблицы 1, номинальные показатели компании возросли даже в не слишком удачном для автомобильного рынка 2021 году. Сохранение выручки удалось обеспечить за счет развития сервисного обслуживания. При этом прибыль увеличилась по сравнению с 2019 годом на 24,17%, выручка выросла на 40,58%. Организацию возглавляет директор. Вопросами финансового и налогового планирования занимается финансовый директор. Должностная инструкция разработана в соответствии с законодательством. Рассмотрим на основе финансового анализа основные показатели деятельности организации за 2019-2021 гг. в Таблице 1.

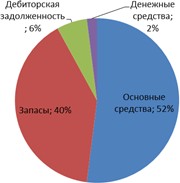

Таблица 1 – Основные технико-экономические показатели ООО «Восстание- Авто» Финансовый анализ основных показателей деятельности ООО «Восстание-Авто» проведен по отчету о финансовых результатах (Приложение 3). Из отчета о финансовых результатах следует, что в течение анализируемого периода организация получила прибыль от продаж в размере 20624 тыс. руб., что равняется 9,3% от выручки. По сравнению с аналогичным периодом 2019 г. прибыль от продаж выросла на 4014 тыс. руб. По сравнению с 2019 г. в 2021 году выросла как выручка от продаж, так и расходы по обычным видам деятельности (на 64296 и 60541 тыс. руб. соответственно). Полученная в течение 2021 года чистая прибыль зачисляется в «Нераспределенная прибыль». Это значит, что организация в 2021 г. не производила изъятие чистой прибыли в пользу собственников, 100% чистой прибыли было реинвестировано в бизнес компании. Далее выполним анализ финансового состояния ООО «Восстание-Авто» по данным отчетности за 2019-2021 годы. Финансовое состояние предприятия выражается соотношении структур его активов и пассивов, т.е. средств предприятия и их источников. Информацию об активах и пассивах можно получить, используя бухгалтерский баланс (Приложение 4). Актив баланса позволяет дать общую оценку имущества, находящегося в распоряжении предприятия. А также выделить в составе имущества оборотные(мобильные) и (иммобилизованные) средства. Наиболее общее представление об имевших место качественных изменениях величин различных статей баланса, а также динамике этих изменений можно получить с помощью горизонтального и вертикального анализа отчетности. Для проведения анализа изучим структуру и динамику имущества и источников их формирования. Вертикальный анализ статей актива бухгалтерского баланса ООО «Восстание-Авто» представлен в В начале проведем вертикальный анализ баланса компании (Таблица 2 - Приложение 5). Структура активов организации по состоянию на 31.12.2021 г. характеризуется таким соотношением: 52% внеоборотных и 48% оборотных активов. Прослеживается неустойчивая тенденция увеличения доли внеоборотных активов в составе имущества предприятия. На диаграмме ниже представлена структура активов организации в разрезе основных групп. В структуре обязательств следует отметить положительную тенденцию замещения краткосрочных обязательств собственным капиталом и краткосрочными заемными средствами, что является положительной тенденцией (Рисунок 2).  Причины увеличения (уменьшения) имущества предприятия устанавливают, изучая изменения в составе источников его образования. Поступление, приобретение, создание имущества может осуществляться за счет собственных и заемных средств, характеристика которых отражена в пассиве бухгалтерского баланса (Приложение 4). Причины увеличения (уменьшения) имущества предприятия устанавливают, изучая изменения в составе источников его образования. Поступление, приобретение, создание имущества может осуществляться за счет собственных и заемных средств, характеристика которых отражена в пассиве бухгалтерского баланса (Приложение 4).Рисунок 2 - Структура активов ООО «Восстание - Авто», % Далее рассмотрим горизонтальный анализ баланса (Таблица 3) (Приложение 6). Активы организации за 2020-2021 г. выросли на 17%. Учитывая рост активов, необходимо отметить, что собственный капитал увеличился еще в большей степени - на 100%. Опережающее увеличение собственного капитала относительно общего изменения активов следует рассматривать как положительный фактор. Основными источниками финансирования прироста имущества в 2020- 2021 годах стали: собственный капитал (прирост на 42,6 млн. руб.), краткосрочные кредиты (прирост на 22 млн. руб.). Из этих источников 40,5 млн. руб. было потрачено на сокращение кредиторской задолженности, а 24,2 млн. руб. были направлены на увеличение имущества компании. Большая часть этих финансовых ресурсов (67,5%) была направлена на увеличение запасов, 17,8% были использованы для роста основных средств, а 6,6% было аккумулировано на расчетном счете. Таким образом, предприятие замещает менее устойчивые источники финансирования более устойчивыми и вкладывает значительную часть ресурсов в оборудование и запасы. Анализ платежеспособности и ликвидности предприятия. Платежеспособность - способность хозяйствующего субъекта к своевременному выполнению денежных обязательств, обусловленных законом или договором, за счёт имеющихся в его распоряжении денежных ресурсов. Задачей анализа платежеспособности является оценка величины и структуры активов и пассивов. Это необходимо, чтобы ответить на вопросы: насколько организация независима с финансовой точки зрения, растет или снижается уровень этой независимости и отвечает ли состояние его активов и пассивов задачам ее финансово-хозяйственной деятельности. Платежеспособность компании охарактеризуем с помощью системы финансовых коэффициентов (Таблица 4) (Приложение 7). Коэффициент автономии характеризует долю владельцев предприятия в общей сумме средств, авансированных в его деятельность. Чем выше значение этого коэффициента, тем финансово устойчиво, стабильно и независимо от внешних кредитов предприятие. Как видно из Таблицы 4 (Приложение 7), значение данного показателя выше нормы 0,50, что свидетельствует о низкой степени зависимости от заемных источников финансирования хозяйственного кругооборота, только к концу анализируемого периода значение коэффициента автономии стало приближаться к норме. Таким образом, платежеспособность компании за период увеличилась. Значение коэффициента финансового рычага соответствует нормативу. Коэффициент маневренности (мобильности) показывает, какая часть собственного капитала используется для финансирования текущей деятельности, то есть вложена в оборотные средства, а какая часть капитала капитализирована.  Ниже на Диаграмме 1 наглядно представлено соотношение собственного и заемного капитала организации: следует отметить, что долгосрочные обязательства на диаграмме не отражены, поскольку отсутствуют. Ниже на Диаграмме 1 наглядно представлено соотношение собственного и заемного капитала организации: следует отметить, что долгосрочные обязательства на диаграмме не отражены, поскольку отсутствуют.Диаграмма 1 – Структура капитала ООО «Восстание-Авто», % Коэффициент краткосрочной задолженности ООО «Восстание-Авто» показывает на отсутствие долгосрочной задолженности при 100% краткосрочной. Оценку финансовой устойчивости можно охарактеризовать с помощью трехкомпонентного показателя (Таблица 5). Наличию источников формирования запасов соответствуют три показателя обеспеченности запасов источниками их формирования:1 излишек или недостаток собственных оборотных средств, равный разнице величины собственных оборотных средств и величины запасов;  1 Пансков В. Г. / В. Г. Пансков //Налоговые льготы: целесообразность и эффективность // Финансы. — 2019. — № 10. — С. 33. излишек или недостаток всех источников, равный разнице величины собственных и долгосрочных источников формирования запасов и величины запасов; излишек или недостаток всех источников, равный разнице величины основных источников формирования запасов и величины запасов. Таблица 5 – Анализ обеспеченности собственными оборотными средствами, тыс.руб.

Поскольку из трех вариантов расчета показателей покрытия запасов и затрат собственными оборотными средствами по состоянию на 31.12.2021 г. положительное значение имеет только рассчитанный по последнему варианту, финансовое положение организации по данному признаку можно характеризовать как неустойчивое. Несмотря на неудовлетворительную финансовую устойчивость, следует отметить, что все три показателя покрытия собственными оборотными средствами запасов и затрат за анализируемый период улучшили свои значения. |