Экономическая безопасность. Теоретико методический базис экономической безопасности предприятия

Скачать 410.92 Kb. Скачать 410.92 Kb.

|

Различные подходы к обеспечению экономической безопасности предприятия в условиях рискаВозвращаясь к приведенному ранее подходу к определению термина экономической безопасности, изложенному в работе Запорожцевой Л.А. [12], согласно мнению которой, экономическая безопасность предприятия, в первую очередь, это состояние его защищенности от внешних и внутренних угроз. Следствием этого является то, что обеспечение экономической безопасности выражается в защите деятельности и устойчивого развития предприятия от воздействия внутренних и внешних угроз. В экономической теории, понятие «угроза» в ключе обеспечения экономической безопасности и нормального финансового состояния предприятия, определяется как совокупность факторов и явлений, возникновение или воздействие которых может привести к нарушению нормального функционирования предприятия или препятствовать его устойчивому развитию [12]. В свою очередь, многофакторность экономической безопасности, как некоторого состояния предприятия, определяет и широкую номенклатуру угроз его экономической безопасности. Различные подходы к классификации угроз экономической безопасности достаточно подробно рассматриваются в работах Запорожцевой Л.А. [12], Габуниа Н.Г. и Корелина К.В [54] и других [33-35, 52]. Стоит отметить, что подавляющим большинством авторов, угрозы экономической безопасности рассматриваются неразрывно с таким термином как «риск», при этом, отмечается что риски могут переходить в категорию угроз экономической безопасности при определенных условиях, что позволяет рассматривать их как потенциальные угрозы. В правовом поле, определение риска раскрывается в Федеральном законе «О техническом регулировании» от 27.12.2002 N 184-ФЗ [55], где под «риском» понимается вероятность причинения вреда жизни и здоровью граждан, а также имуществу и окружающей среде. При обращении к экономической теории, можно отметить, что данное понятие не является таким однозначным. При этом, очевидно, такой подход определяет риск как вероятность возникновения некоторого негативного события, изменения состояния внутренней или внешней среды, следствием которых является возникновение потерь ресурсов предприятия. В качестве таких потерь, например, Ваталевым А.С. выделяются следующие виды потерь [24]: - материальные потери; - финансовые потери; - временные потери; - трудовые потери; - иные виды потерь. С точки зрения обеспечения экономической безопасности, рационально рассматривать риск именно как негативное событие или фактор, от воздействия которых следует защищаться. Таким образом, можно обобщить, что обеспечение экономической безопасности заключается в минимизации рисков в условиях изменчивости (неопределенности) внутренней или внешней среды, иными словами, обеспечение экономической безопасности является некоторой риск-ориентированной деятельностью предприятия, направленной на обеспечение своего нормального функционирования и устойчивого развития. Результатом систематизации риск-ориентированной деятельности предприятия является формирование системы управления рисками, иначе – системы «риск менеджмента». Такая система представляет собой совокупность функций, методов и средств, направленных воздействие управляющей системы (субъекта) на управляемую (объект), результатом реализации и деятельности которой является снижение вероятности возникновения или интенсивности воздействия рисков [35, 54]. Фундаментальные правовые аспекты риск-менеджмента в отношении коммерческих предприятий были заложены в Федеральном законе «О банках и банковской деятельности» от 02.12.1990 N 395-1 [56], именно данный закон и закрепляет риск-менеджмент как систематическую деятельность предприятия, направленную на управление рисками. Теоретические и практические основы риск-менеджмента, по мере актуализации проблемы обеспечения экономической безопасности коммерческих предприятий, нашли свое воплощения в различных зарубежных и международных стандартах. Одним из первых стандартов в области риск-менеджмента, получивший достаточно широкое практическое применение, является автралийско-новозеландский стандарта AS/NZS 4360. Согласно положений данного стандарта, управление рисками предприятия заключается в управлении корпоративной культурой, процессами и структурами, направленном на использовании потенциала предприятия для достижения его целей с одновременным снижением воздействия негативных факторов. При этом, процессуально, процесс управления риском включает в себя 5 последовательных этапов [38, 53, 54]: - этап определения окружения (среды). На данном этапе предполагается выявление лиц и центров ответственности, имеющих непосредственное воздействие на риск или подвергающихся тем или иным рискам; - этап идентификации рисков. На данном этапе предполагается сбор и анализ информации, а также проверка её достоверности и качества для последующего анализа рисков; - этап анализа рисков. На данном этапе предполагается качественный и количественный анализ рисков, например, с использованием описанных ранее индикаторов, привлечением экспертов и т.д.; - этап оценки рисков. На данном этапе производится оценка опасности рисков, а также вероятности их возникновения с целью последующей классификации (ранжирования); - этап обработки рисков. На данном этапе производится внедрение мероприятий по противодействию с учетом ранжирования рисков по степени опасности и вероятности возникновения и перспективы их влияния. Наибольшее распространение в отечественной практике риск-менеджмента получил международный стандарт ИСО 31000:2009 (соответствует ГОСТ Р ИСО 31000-2019 «Менеджмент риска. Принципы и руководство»). Процедура управления рисками, устанавливаемая данным стандартом, по структуре и содержанию аналогична процедуре, приведенной в описанном ранее стандарте AS/NZS 4360. При этом, стандарт также определяет необходимость классификации процессов и структур, в рамках управления риском, например, ранжирование на технологический, финансовые, управленческие риски и т.д. Наряду с процедурой управления рисками, функционирование системы экономической безопасности предприятия, невозможно без реализации механизма обеспечения экономической безопасности. Рядом исследователей, под механизмом обеспечения экономической безопасности предприятия понимается совокупность средств и методов воздействия на процесс разработки и реализации управленческих решений, направленных на обеспечение безкризисного экономического развития предприятия. В работах Олейниковым Е.А. [9], а также Гапоненко В.Ф., Беспалько А.А., Власкова А.С. [11], механизм обеспечения экономической безопасности предприятия рассматривается в виде совокупности четырех подсистем, состав и содержание которых представлены на рисунке 5, схожий подход к построению механизма обеспечения экономической безопасности также представлен в работе Сергеева А.А. [39]. При рассмотрении обеспечения экономической безопасности предприятия как результата риск-менеджмента, в качестве механизма обеспечения экономической безопасности следует рассматривать совокупность методов управления (воздействия) риском. Перечень методов и средств управления риском, применяющихся в рамках риск-менеджмента, сводим в таблицу 1.5 [35]. Таблица 1.5 – Методы и средства управления риском [35]

Продолжение таблицы 1.5

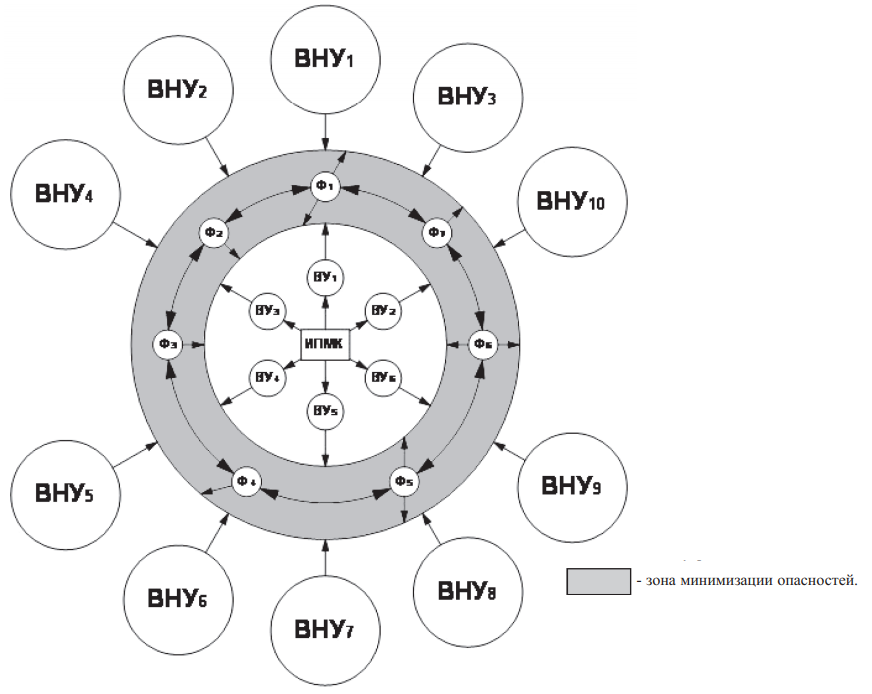

Некоторыми авторами, предлагается более узкий подход к построению системы экономической безопасности, в частности, при рассмотрении в качестве объекта экономической безопасности машиностроительного предприятия. Так, например, в работе Турченко В.Г., Тишина В.Г., Константинова Ю.А. [57], описывается следующая модель обеспечения экономической безопасности машиностроительного предприятия, структурная схема которой представлена на рисунке 3. Анализируя модель обеспечения ЭБ машиностроительного предприятия, схема которой представлена на рисунке 3, можно выделить её основную сущность, заключающуюся в поддержании функциональных элементов ЭБ предприятия в зоне, где обеспечивается минимизация внутренних и внешних угроз. При этом, в качестве внутренних угроз ВУ1…ВУ6, авторами работы выделяются следующие ключевые угрозы [57]:  Рисунок 3 – Структура механизма обеспечения экономической безопасности машиностроительного предприятия [57]: ВНУi – внешние угрозы (экзогенные), ВУi – внутренние угрозы (эндогенные), Фi – функциональные составляющие ЭБ, ИПМК – инновационное предприятие машиностроительного комплекса - группа угроз ВУ1, связанных со снижением производственного потенциала предприятия из-за выбытия части уставного капитала и его недостаточного восполнения; - группа угроз ВУ2, связанных с отставанием технической и технологической базы предприятия; - группа угроз ВУ3, связанных с высокими издержками производства; - группы угроз ВУ4, ВУ5, ВУ6, связанных с кражей и мошенничеством внутри предприятия, ошибочными действиями персонала и промышленным шпионажем соответственно; Среди внешних угроз, авторы отмечают следующие группы угроз [57]: - группа угроз ВНУ1, связанных с невозможностью или затруднением реализации продукции предприятием с получением прибыли; - группа угроз ВНУ2, связанных с ухудшением экономической ситуации в стране; - группа угроз ВНУ3, связанных со снижением стоимости акций предприятия на отечественном фондовом рынке, т.е. снижением капитализации предприятия; - группа угроз ВНУ4, связанных с низкой платежной дисциплиной заказчиков предприятия; - группы угроз ВНУ5, ВНУ6, ВНУ7, связанных с недобросовестной конкуренцией и контрагентами, криминальной конкуренцией и внешним промышленным шпионажем соответственно; - группа угроз ВНУ8, связанных с несовершенством уголовно-правовой, налоговой и экономической политики государства; - группа угроз ВНУ9, связанных с преступлениями в области использования компьютерных технологий и создающие угрозу информационной безопасности предприятия; - группа угроз ВНУ10, связанных со сложностью разработки и внедрения новой продукции и технологий. К инструментам обеспечения экономической безопасности, применительно к машиностроительным предприятиям, также могут быть отнесены различного рода федеральные и региональные целевые государственные программы поддержки машиностроительной отрасли. В частности, в настоящее время имеет место действие следующих федеральных и региональных постановлений, направленных на поддержку машиностроительной отрасли: - Постановление Правительства РФ от 15.04.2014 N 328 «Об утверждении государственной программы Российской Федерации «Развитие промышленности и повышение ее конкурентоспособности»» [60]; - Постановление Правительства РФ от 20.09.2018 N 1116 «О предоставлении субсидий из федерального бюджета российским организациям автомобилестроения, сельскохозяйственного и железнодорожного машиностроения на компенсацию части затрат, связанных с созданием системы послепродажного обслуживания» [61]; - Постановление Правительства РФ от 26.04.2017 N 496 «О государственной поддержке российских организаций промышленности гражданского назначения в целях снижения затрат на транспортировку продукции» [62]; - Постановление Правительства Самарской области от 18.12.2019 № 956 «Об утверждении Порядка предоставления за счет средств областного бюджета субсидий юридическим лицам (за исключением субсидий государственным (муниципальным) учреждениям) - производителям товаров, работ, услуг в целях финансового обеспечения (возмещения) затрат в связи с осуществлением мероприятий по реализации проектов развития организаций - участников кластера автомобильной промышленности Самарской области» [63]; - Постановление Правительства Самарской области от 04.06.2014 N 321 «Об утверждении государственной программы Самарской области «Развитие промышленности Самарской области и повышение ее конкурентоспособности до 2022 года» [64]. |