|

|

Экономика. Авдалян ДР_380301_Экономика_2022. ТриоАльянс|

|

Скачать 1.16 Mb. | Название | ТриоАльянс | | Анкор | Экономика | | Дата | 20.02.2023 | | Размер | 1.16 Mb. | | Формат файла |  | | Имя файла | Авдалян ДР_380301_Экономика_2022.docx | | Тип | Реферат

#947053 | | страница | 13 из 20 |

|

Анализ влияния затрат на эффективность деятельности торгового предприятия

Динамику уровня затрат в составе выручки от реализации рассмотрим в таблице 2.27.

Таблица 2.27

Динамика уровня затрат

Направление затрат

|

Период (год), тыс. руб.

|

Отклонение (+/-)

|

абсол.

|

отн.

|

2018

|

2019

|

2020

|

2019/

2018

|

2020/

2019

|

2019/

2018

|

2020/

2019

|

Выручка

|

47 410

|

51 899

|

62 986

|

4 489

|

11 087

|

9,47

|

21,36

|

Издержки

обращения

|

21 906

|

27 255

|

27 053

|

5 349

|

-202

|

24,42

|

-0,74

|

Уровень издержек обращения, %

|

46,20

|

52,51

|

42,95

|

6,31

|

-9,56

|

13,66

|

-18,2

|

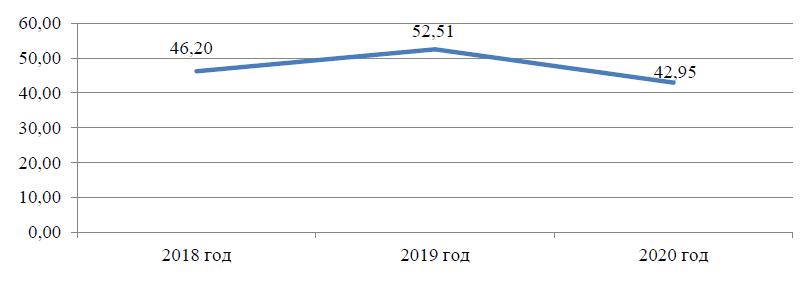

Из расчетов и рисунка 2.17 видно, что к концу 2020 года по итогам 2019 года – 52,51 %. Такой высокий уровень затрат, даже несмотря на их снижение – недопустим, и требует исправления.

Рис. 2.17. Динамика уровня затрат, %

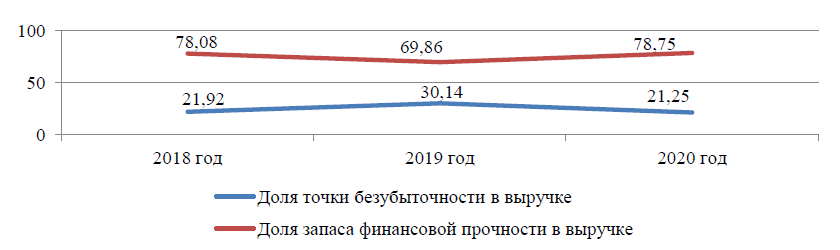

Маржинальный анализ по предприятию проведем в таблице 2.28. Рост выручки от реализации оказывал положительное влияние на уровень точки безубыточности. Одновременно отрицательное влияние оказывали факторы: рост затрат предприятия в целом и высокая доля в составе затрат постоянных затрат. В результате по состоянию на конец 2018 и 2020 гг. доля точки безубыточности в общем объеме реализации составляет около 22 %.

Таблица 2.28

Маржинальный анализ

Показатель

|

Период (год), тыс. руб.

|

Отклонение (+/-)

|

абсол.

|

отн.

|

2018

|

2019

|

2020

|

2019/

2018

|

2020/

2019

|

2019/

2018

|

2020/

2019

|

Абсолютные показатели, тыс. руб.

|

Выручка

|

47 410

|

51 899

|

62 986

|

4 489

|

11 087

|

9,47

|

21,36

|

Совокупные

затраты

|

21 906

|

27 255

|

27 053

|

5 349

|

-202

|

24,42

|

-0,74

|

в том числе:

|

|

|

|

|

|

|

|

Постоянные

затраты

|

7 159

|

10 632

|

9 694

|

3 473

|

-938

|

48,51

|

-8,82

|

Переменные

затраты

|

14 747

|

16 623

|

17 359

|

1 876

|

736

|

12,72

|

4,43

|

Маржинальная прибыль

|

32 663

|

35 276

|

45 627

|

2 613

|

10 351

|

8,00

|

29,34

|

Точка безубыточности

|

10 391

|

15 642

|

13 382

|

5 251

|

-2 260

|

50,53

|

-14,5

|

Запас финансовой прочности

|

37 019

|

36 257

|

49 604

|

-762

|

13 347

|

-2,06

|

36,81

|

Относительные показатели, %

|

Доля точки безубыточности в выручке

|

21,92

|

30,14

|

21,25

|

8,22

|

-8,89

|

37,51

|

-29,5

|

Доля запаса финансовой прочности в

выручке

|

78,08

|

69,86

|

78,75

|

-8,22

|

8,89

|

-10,53

|

12,73

|

По итогам 2019 года в результате значительного роста за этот год уровня затрат произошло увеличение доли точки безубыточности в общей сумме затрат – 30,14 % - рисунок 2.18.

Рисунок 2.18. Динамика уровня точки безубыточности в общем объеме затрат, %

Соотношение затрат и себестоимости проданных товаров проанализируем в таблице 2.29.

Таблица 2.29

Соотношение затрат и товаров

Показатель

|

Период (год), тыс. руб.

|

Отклонение (+/-)

|

абсол.

|

отн.

|

2018

|

2019

|

2020

|

2019/

2018

|

2020/

2019

|

2019/

2018

|

2020/

2019

|

Себестоимость проданных товаров и товарных

остатков

|

25 078

|

33 800

|

47 090

|

8 722

|

13 290

|

34,78

|

39,32

|

Издержки обращения на реализованные и

нереализованные товары

|

22 800

|

29 157

|

29 010

|

6 357

|

-147

|

27,88

|

-0,50

|

Соотношение затрат к себестоимости реализованных

товаров, %

|

90,92

|

86,26

|

61,61

|

-4,65

|

-24,66

|

-5,12

|

-28,6

|

В течение 2018-2020 гг. соотношение затрат к себестоимости реализованных товаров сокращалось – с 90,92 (конец 208 года) до 61,61 % (конец 2020 года), что является результатом предпринятых руководством в конце 2020 года мер и положительно характеризует деятельность предприятия.

Структуру реализации в разрезе групп товаров (АВС-анализ) проведем рассмотрим в таблице 2.30.

Таблица 2.30

Структура реализации в разрезе групп товаров

Показатели

|

Период (год)

|

Отклонение (+/-)

|

абсол.

|

отн.

|

2018

|

2019

|

2020

|

2019/

2018

|

2020/

2019

|

2019/

2018

|

2020/

2019

|

Реализованные товарные запасы

|

Группа А (рентабельность 31-

45 %)

|

13 005

|

15 891

|

20 508

|

2 887

|

4 617

|

22,20

|

29,05

|

Группа В (рентабельность 25-

30 %)

|

16 134

|

14 786

|

17 290

|

-1 348

|

2 504

|

-8,35

|

16,93

|

Группа С

(рентабельность до 25 %)

|

18 272

|

21 222

|

25 188

|

2 950

|

3 967

|

16,14

|

18,69

|

Итого

|

47 410

|

51 899

|

62 986

|

4 489

|

11 087

|

9,47

|

21,36

|

Структура реализованных товаров (доля каждой группы в реализации), %

|

Группа А (рентабельность 31-

45 %)

|

27,43

|

30,62

|

32,56

|

3,19

|

1,94

|

11,63

|

6,34

|

Группа В (рентабельность 25-

30 %)

|

34,03

|

28,49

|

27,45

|

-5,54

|

-1,04

|

-16,28

|

-3,65

|

Группа С (рентабельность до

25 %)

|

38,54

|

40,89

|

39,99

|

2,35

|

-0,90

|

6,10

|

-2,20

|

Итого

|

100,00

|

100,00

|

100,00

|

0,00

|

0,00

|

0,00

|

0,00

|

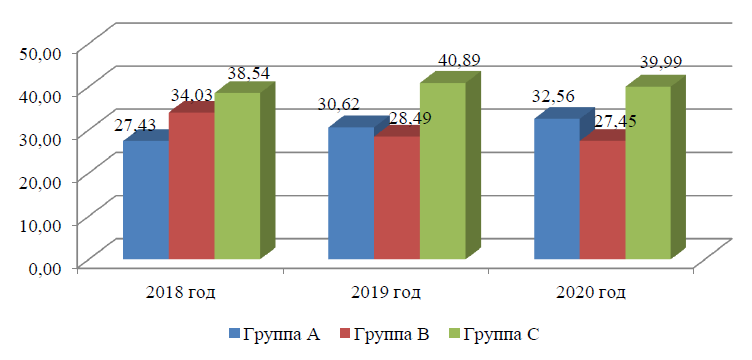

Из расчетов видно, что к концу 2020 года наибольшие доли в реализации занимают товары группы А (товары для текущего ремонта, высокая рентабельность) и группы С (инструменты и приспособления для текущего ремонта, низкий уровень рентабельности) – рисунок 2.19.

|

|

|