Экономика. Авдалян ДР_380301_Экономика_2022. ТриоАльянс

Скачать 1.16 Mb. Скачать 1.16 Mb.

|

|

Рис. 2.19. Структура реализации товаров в разрезе рентабельности их продаж, % Распределение затрат по группам товаров рассмотрим в таблице 2.31. Таблица 2.31 Распределение затрат по группам товаров

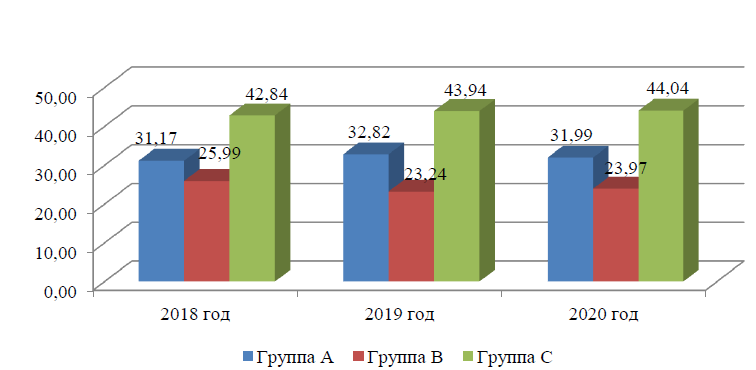

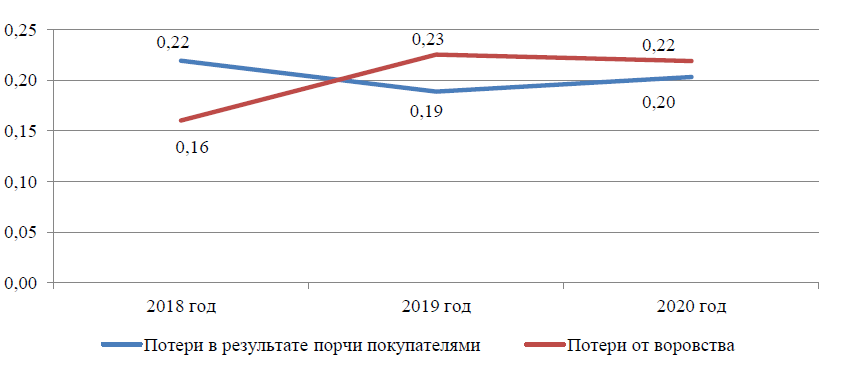

В течение 2018-2020 гг. можно наблюдать тенденцию по увеличению затрат на группу товаров С – рисунок 2.20. При этом можно видеть снижение уровня затрат по группе товаров В (товары для строительства). Уровень затрат по товарам группы А в течение 2018-2020 гг. стабилен, и составляет 31 – 32 % от общей суммы затрат.  Рис. 2.20. Распределение затрат на группы товаров, классифицированные по уровню рентабельности их реализации, % Сопоставление объемов реализации с непроизводственными затратами предприятия проведем в таблице 2.32. Из представленных данных можно видеть, что в 2018-2020 гг. непроизводственные затраты по испорченным покупателями товарам находились на уровне 0,19 – 0,22 %. Наибольший уровень отмечен по итогам 2018 года. Таблица 2.32 Характеристика реализации и непроизводственных затрат

Рис. 2.21. Динамика непроизводственных затрат предприятия, % Распределение затрат по процессам торговой деятельности представлено в таблице 2.33. Таблица 2.33 Распределение затрат по процессам торговой деятельности

Из таблицы 2.33 видно, что наибольшая доля затрат – по процессам, непосредственно связанным с продажами – 79,43 % (конец 2018 года) – 76,66% (конец 2020 года). Также велика доля затрат на хранение – 11,38 % (конец 2018 года) – 12,18 % (конец 2020 года). При этом можно видеть увеличение затрат на хранение. Структура затрат на хранение представлена в таблице 2.34. Таблица 2.34 Структура затрат на хранение

Из расчетов видно, что в общей сумме затрат на хранение наибольшую долю занимают затраты на оплату труда – 56,90 % (конец 2018 года) – 55,31 % (конец 2020 года). Также велика доля прочих затрат – 15,76 % (конец 2018 года) – 23,46 % (конец 2020 года). При этом доля прочих затрат (за счет снижения удельных весов по иным элементам затрат) к концу рассматриваемого периода возросла. Таким образом, можно сделать следующие выводы: к концу рассматриваемого периода произошло сокращение уровня затрат в выручке. При этом доля затрат в выручке превышает, даже с учетом снижения, 40 %, что требует исправления; при проведении маржинального анализа было выявлено, что при делении затрат на постоянные и переменные, преобладают постоянные затраты; в структуре затрат преобладают затраты на товары группы А (с высокой рентабельностью), но к концу периода наибольшую долю затрат создают товары группы С (товары с низкой рентабельностью); при делении затрат по процессам преобладают затраты на осуществление торговой деятельности. В структуре затрат на хранение преобладают затрат на оплату труда, а также прочие затраты. Выводы по второй главе: Рассматриваемое предприятие относится к субъектам малого бизнеса, действует на рынке розничной торговли. Структура управления организована по функциональному признаку. Численность персонала на конец 2020 года составляет 60 человек, в которой наибольшую долю занимают основные работники. Финансовое состояние предприятия на конец 2020 года ухудшилось проблемы с ликвидностью, финансовой устойчивостью, низкие показатели рентабельности, рост среднего срока производственного и финансового циклов. Наибольший прирост суммы и удельный вес затрат в выручке был зафиксирован по итогам 2019 года. К концу 2020 года доля затрат в выручке составляет 42,95 %. Наибольшую долю среди элементов затрат в течение всего периода в общей сумме затрат занимает оплата труда. Большая часть затрат предприятия – постоянные производственные расходы. В разрезе структурных подразделения основная часть затрат – затраты торгового зала. В структуре затрат наибольшая их доля – во 2-м и 3-м кварталах. При этом в течение всего периода наибольшая часть затрат приходится на товары группы А (товары с высокой рентабельностью). Однако к концу 2020 года увеличилась доля затрат, направляемых на реализацию товаров группы С (товары с низкой рентабельностью). Общая доля непроизводственных затрат предприятия невелика, и составляет в течение 2018-2020 гг. не более 1 % от выручки. При этом к концу 2020 года увеличилась доля непроизводственных затрат, связанных с воровством посетителей и персонала. В целом, в определенной степени на ухудшение показателей финансового состояния предприятия повлияли объем и структура его затрат. Это также свидетельствует о наличии определенных проблем и недочетов в действующей на предприятии системе управления затратами. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||