Экономика. Авдалян ДР_380301_Экономика_2022. ТриоАльянс

Скачать 1.16 Mb. Скачать 1.16 Mb.

|

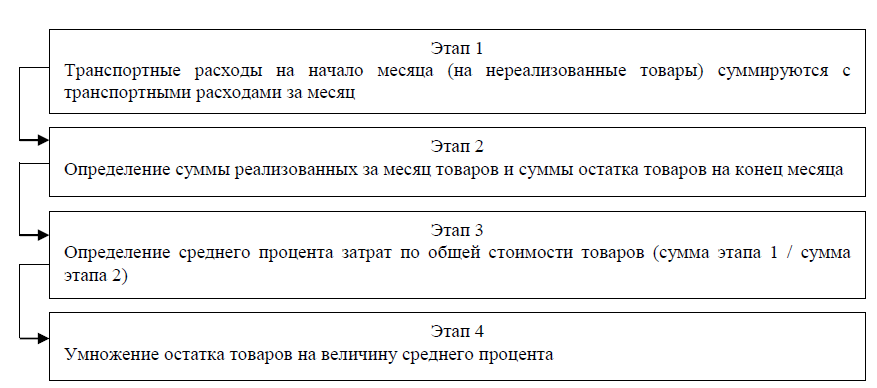

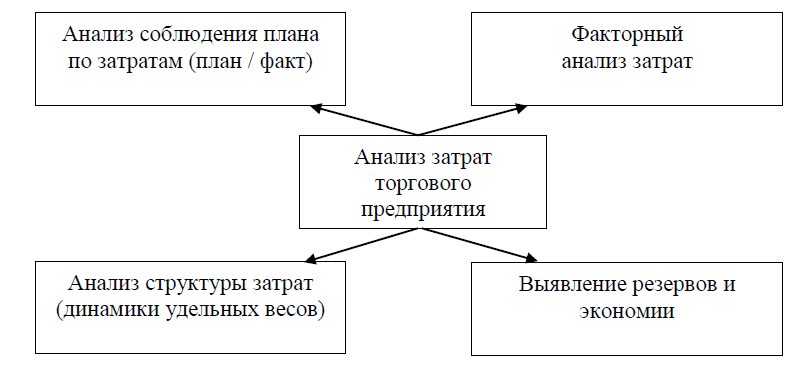

Учет и показатели анализа затрат торгового предприятияУчет, в том числе затрат, в сфере торговли имеет свои специфические черты. Так, на особенности учета торговыми предприятиями затрат оказывают влияние: вид торговли: оптовая или розничная (в учете оптового торгового предприятия используется меньше счетов); применяемый режим налогообложения [4]. Оптовая торговля подразумевает торговлю товарами крупными партиями, что оказывает влияние на структуру затрат, в которых преобладают затраты на хранение, транспортировку, на подготовку партий товаров к реализации, на погрузку / разгрузку товаров, на упаковочные материалы и пр.). Розничные торговые предприятия продают товары для личных нужд покупателей либо поштучно, либо малыми партиями [5]. Очень часто розничные торговые предприятия получают товары от поставщиков малыми партиями. Такие товары могут быть реализованы уже в день их поступления к ритейлеру. Многие розничные торговые сети заключают договора поставки таким образом, чтобы поставщик своими силами доставлял товары на склады торгового предприятия. Именно поэтому в структуре затрат розничного торгового предприятия преобладают следующие статьи: на подготовку товаров к реализации, оплата труда продавцов (и взносы во внебюджетные фонды), на рекламу, амортизация торгового оборудования, на специальную одежду для продавцов, на потери от хищений (посетителей и персонала ритейлера) и пр. Для целей отражения издержек обращения торгового предприятия, в соответствии с Планом счетов бухгалтерского учета с 2000 года применяется синтетический счет 44 «Расходы на продажу», в дебете которого торговое предприятие собирает все затраты от осуществления розничной торговли. Списание затрат на реализованные товары производится с кредита счета 44 в дебет счета 90 «Продажи» [5]. Поскольку счет 44 «Расходы на продажу» активный, сальдо по счету всегда отражается по дебету, и показывает затраты на не реализованные на отчетную дату товары [6]. Каждое торговое предприятие к счету 44 открывает аналитические счета, на которых собираются отдельные виды (статьи) затрат. Современные программы, например, программа 1С позволяет открывать до 5 уровней (направлений) аналитики. Как уже отмечалось, какой-либо унифицированной аналитики по направлениям затрат не существует, и торговое предприятие самостоятельно, закрепляя свой рабочий план счетов в приказе об учетной политике, формирует необходимые ему аналитические счета к счету 44 [7]. Как правило, это следующие направления (статьи) затрат: на транспорт; на оплату труда персонала; взносы во внебюджетные фонды; на аренду помещений и оборудования, например, для торгового зала или оптового склада; амортизация основных средств; амортизация нематериальных активов; на ремонт и содержание основных средств; на специальную одежду и средства индивидуальной защиты (СИЗ); ГСМ (бензин, газ, энергия для нужд производства); на хранение, сортировку и подготовку товаров к реализации; на рекламу; проценты за пользование кредитом; на тару; прочие затраты (например, консультационные услуги, услуги банка, эквайринг, на охрану труда и пр.)[8]. По мере необходимости торговое предприятие вправе изменять (убирать из перечня неиспользуемые статьи, вводить новые) перечень статей затрат. по Согласно ПБУ 10/99 [9], торговое предприятие по транспортным расходам выбирает и утверждает в приказе об учетной политике один из вариантов списания затрат на продажу товаров:1) в текущем отчетном периоде в полном объеме;2) пропорционально стоимости реализованных товаров. Все иные виды затрат, которые связаны с реализацией товаров, подлежат ежемесячному списанию в дебет счета 90 «Продажи» [10]. Затраты, относящиеся к остатку нереализованных товаров, ежемесячно определяются путем расчета среднего процента по следующему алгоритму – рисунок 2. Полученные в бухгалтерском учете данные попадают в финансовую отчетность, которая является основанием для проведения анализа. В свою очередь, полученные результатам проведения анализа данные анализа служат основанием для принятия управленческих решений [11].   Рис. 1.2. Алгоритм расчета остатка затрат на нереализованные товары Рис. 1.2. Алгоритм расчета остатка затрат на нереализованные товарыОсновные задачи анализа затрат торгового предприятия представлены на рисунке 1.3.  Рис. 1.3. Основные задачи анализа затрат торгового предприятия При анализе затрат торгового предприятия применяются как абсолютные так и относительные показатели. К абсолютным показателям относят:1) абсолютную сумму затрат (сумму затрат по всем статьям);2) абсолютный прирост затрат (изменение затрат в течение периода) [12]. К относительным показателям относят: уровень затрат (отношение издержек обращения к товарообороту, в процентах). Этот показатель является одним из важнейших при характеристике эффективности финансово-хозяйственной деятельности предприятия; удельный вес отдельной статьи затрат в общей их сумме (отношение статьи к общей сумме затрат, в процентах); темп роста (отношение уровня затраты в целом или отдельной статьи затрат текущего года к предыдущему или базисному периоду, в процентах); влияние фактора на финансовый результат или уровень затрат (рассчитывается при проведении факторного анализа) [13]. При проведении анализа затрат, как правило, используют следующую факторную модель: ИО = От *Уз (1) ΔОтот = ΔОт * Уз0 ΔИОУз = От1 * ΔУз, ΔИО = ИО1 – ИО0 = ΔИОот +ΔИОУз, где ИО – затраты (абсолютная величина); От – товарооборот; Уз – уровень затрат [14]. Относительную экономию или перерасход затрат рассчитывают путем сопоставления фактически полученной величины затрат с величиной затрат базового уровня (например, уровнем предыдущего отчетного периода). Для торгового предприятия экономия затрат имеет важное значение, выступая одним из основных источников роста прибыли, фонда оплаты труда и пр. Кроме того, анализ затрат торгового предприятия может проводиться, например, в разрезе структурных подразделений или путем проведения факторного анализа на предмет влияния какого-либо фактора (к примеру, уровня оплаты труда) на различные показатели, характеризующие эффективность деятельности: производительность труда, снижение потерь, прибыль в расчете на 1 работника и пр.[15]. Таким образом, можно сделать следующие выводы: в сфере торговли учет затрат ведется на синтетическом счете 44 «Расходы на продажу», к которому, в зависимости от потребностей, торговое предприятие открывает различные аналитические счета. Учетные данные по затратам, попадая в регистры бухгалтерского учета, являются основанием для составления финансовой отчетности; на основании данных бухгалтерской отчетности и данных бухгалтерского учета проводится анализ затрат торгового предприятия, в ходе которого рассчитываются как абсолютные, так и аналитические показатели. Широко в рамках анализа затрат применяется факторный анализ; полученные по результатам анализа затрат данные являются основанием для принятия управленческих решений, направленных на оптимизацию затрат, более эффективное использование выявленных в ходе анализа резервов, ликвидацию проблемных моментов в управлении затратами. |