Экономика. Авдалян ДР_380301_Экономика_2022. ТриоАльянс

Скачать 1.16 Mb. Скачать 1.16 Mb.

|

Управление затратами торгового предприятия и их оптимизацияОдним из основных элементов менеджмента торгового предприятия является формирование системы управления затратами. Только при условии грамотного управления затратами торговое предприятие может добиться роста прибыли, увеличения показателей, характеризующих эффективность его деятельности (уровень затрат, производительность труда и пр.), преимуществ в конкурентной борьбе [26]. В настоящее время в деловой практике выделяют следующие модели управления затратами – рисунок 1.4. Каждая из представленных на рисунке 4 моделей имеет свои достоинства и недостатки, а также дает при ее применении определенные экономические эффекты.  Рис. 1.4. Актуальные модели управления затратами торгового предприятия Рассмотрим сущность, достоинства и недостатки каждой из представленных на рисунке 1.4 моделей в таблице 1.3. Таблица 1.3 Модели управления затратами торгового предприятия [27]

На основании представленных в таблице 3 моделей торговое предприятие может выбрать для себя одну из представленных в таблице 4 концепций управления затратами. Необходимо отметить, что торговые предприятия с целью управления затратами могут комбинировать представленные в таблице 1.4 концепции [28]. Таблица 1.4 Концепции управления затратами торгового предприятия

Реализация системы управления затратами может быть основана на следующих подходах – таблица 1.5. Таблица 1.5 Подходы к управлению затратами торговым предприятием [29]

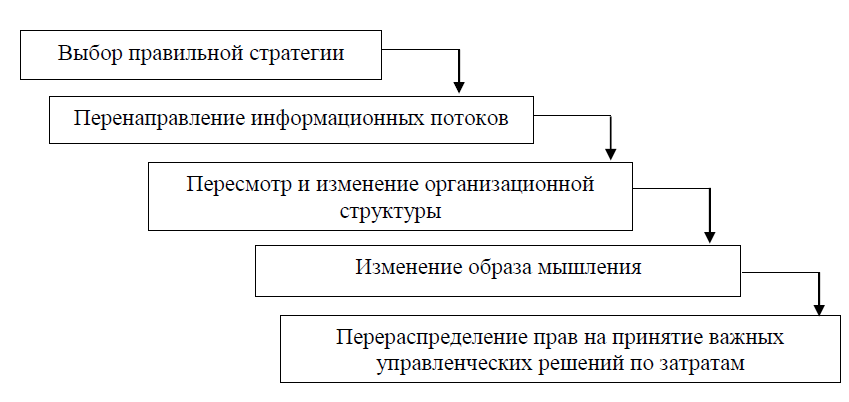

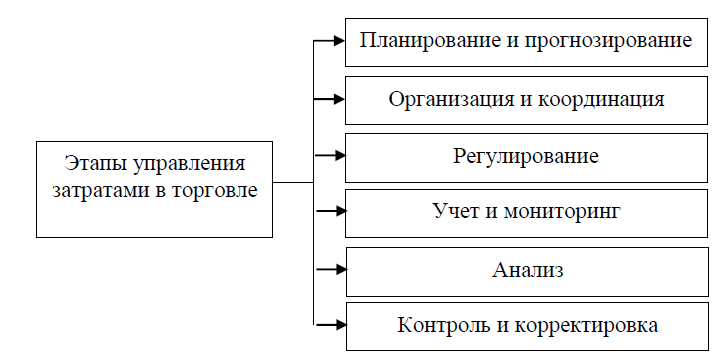

Основной целью эффективного управления затратами является укрепление бизнеса путем перераспределения наибольшего объема доступных торговому предприятию ресурсов. С этой целью следует проводить работу по совершенствованию всех аспектов организации бизнеса: от структуры и процессов торгового предприятия до образа мышления персонала. С позиции стратегии управления и оптимизации затрат торговому предприятию необходимо пройти следующие организационные этапы – рисунок 5. На этапе выбора правильной стратегии происходит сравнение уровня затрат торгового предприятия с затратами лидера рынка, а также с конкурентами. Выбранная стратегия управления затратами будет опираться на постулат о том, что невозможно стать лидером без снижения затрат.  Рис. 1.5. Стратегические направления управления и оптимизации затрат торгового предприятия [30] Под перенаправлением информационных потоков понимают выяснение – какие из сфер управления затратами требуют больших ресурсов, а какие – меньше. Достаточно часто применяемые торговыми предприятиями организационные структуры управления, ограничивая межфункциональное взаимодействие персонала, способствуют росту затрат. Каждый работник торгового предприятия должен понимать – любое предложение по снижению затрат поможет укрепить конкурентные преимущества торгового предприятия. При отсутствии системы оперативного принятия решений внутри торгового предприятия, добиться успеха невозможно, это часто приводит к росту затрат и снижению конкурентных преимуществ торгового предприятия [31]. В тактическом плане торговые предприятия часто применяют следующие этапы управления затратами – рисунок 1.6. Основой управления является планирование торговым предприятием объема и уровня затрат. Грамотное планирование практически гарантирует достижение эффективного результата. При планировании на определенный период планируются статьи, общий объем и уровень затрат торгового предприятия. Планирование может осуществляться в форме составления бюджетов (движения денежных средств, затрат на оплату труда, на маркетинг и пр.), увязанных с основным бюджетом [32].  Рис. 1.6. Этапы управления затратами торгового предприятия На основе запланированных показателей организуется деятельность торгового предприятия, происходит регулирование товаропотока, денежного потока, выполнения плана по затратам. Периодически, на основе данных учета должен проводиться мониторинг показателей, важных для управления затратами, а также анализ затрат. На основании анализа принимаются управленческие решения и проводится планирование показателей по затратам на перспективу. Таким образом, можно сделать следующие выводы: при управлении затратами торговые предприятия могут применять различные методики (или их комбинацию), а также концепции и подходы; управление затратами должно производиться на основе определенной стратегии, увязанной с общей стратегией торгового предприятия. На основании сформированной стратегии торговое предприятие применяет определенные тактические подходы и инструменты управления затратами; управление затратами производится по определенным этапам, в установленной последовательности: от планирования, организации, регулирования, до учета, анализа и контроля. Выводы по первой главе: Затраты – это объем финансовых ресурсов, использованных торговым предприятием за определенный временной промежуток. Понятие «затраты» шире понятия «издержки обращения». В настоящее время существует большое количество классификаций затрат, что имеет большое значение при оценке результатов деятельности торгового предприятия. В торговле учет затрат ведется торговыми предприятиями на активном счете 44 «Расходы на продажу», к которому открывает аналитические счета. Сформированные в бухгалтерском учете данные по затратам торгового предприятия являются основанием для проведения их анализа. Анализ затрат – один из этапов (элементов) системы управления торговым предприятием затратами. Полученные по результатам анализа затрат данные являются основанием для принятия управленческих решений, направленных на оптимизацию затрат, более эффективное использование выявленных в ходе анализа резервов, ликвидацию проблемных моментов в управлении затратами. На уровень затрат торгового предприятия значительное влияние оказывает большое количество факторов. Большая таких факторов, оказывают прямое влияние на затраты, меньшая часть влияет на объем и уровень затрат торгового предприятия косвенно. Управление затратами должно производиться на основе определенной стратегии, увязанной с общей стратегией торгового предприятия. В зависимости от принятой стратегии применяются различные тактические мероприятия, направленные на оптимизацию и эффективное управление торговым предприятием своими затратами. |