Экономика. Авдалян ДР_380301_Экономика_2022. ТриоАльянс

Скачать 1.16 Mb. Скачать 1.16 Mb.

|

Глава 1. Экономические основы формирования затрат торгового предприятияПонятие и классификация затрат торгового предприятия Под затратами понимают денежные средства, которые расходуются на приобретение предприятием наличных ресурсов. В бухгалтерском балансе остатки не списанных на финансовый результат затрат отражаются как активы, которые в перспективе принесут предприятию доход [1]. Под расходами понимают все затраты, которые при осуществлении предприятием своей деятельности ведут к временному уменьшению величины активов, и которые в перспективе послужат для роста доходов. В экономической литературе можно найти множество классификаций затрат, основными из которых можно считать представленные в таблице 1.1. Таблица 1.1 Основные классификации затрат

Продолжение таблицы 1.1

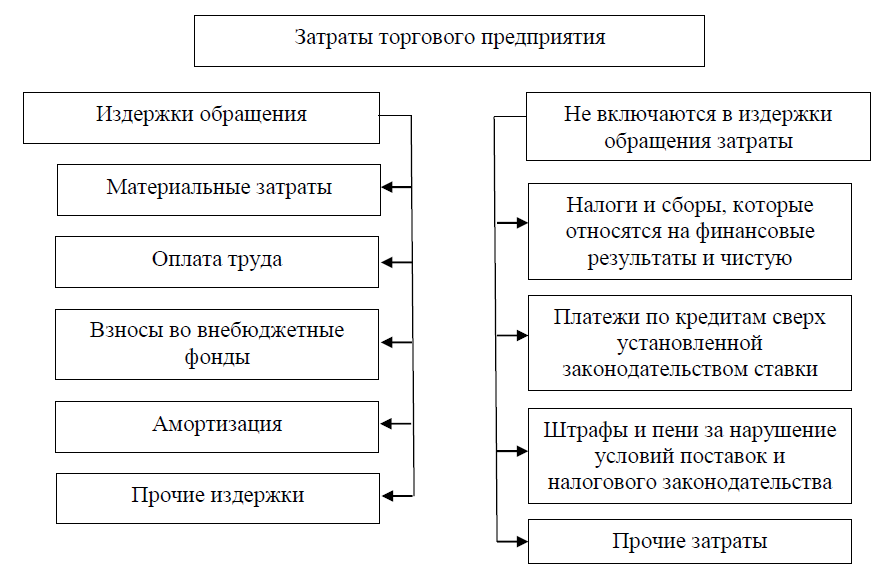

В любом виде бизнеса затраты – неотъемлемая его часть. Не является исключение и торговля. В соответствии со ст. 2 Федерального закона РФ от 28.12.2009 № 381-ФЗ «Об основах регулирования торговой деятельности в Российской Федерации» [2], под торговлей понимают вид предпринимательской деятельности, связанный с перепродажей товаров. При этом принято выделять следующие два основных вида торговли: оптовую и розничную. Оптовая торговля – это продажа товаров для использования их в предпринимательской деятельности, не связанной с личным их потреблением. Розничная торговля подразумевает продажу товаров для использования в личных целях, что не связано с осуществлением предпринимательской деятельности. По экономическому содержанию не все расходы торгового предприятия включаются в издержки обращения. При этом необходимо отметит, что в торговле, как и в любом виде бизнеса, есть свой перечень затрат, который не является унифицированным, и может варьироваться от того, торговлей чего занимается предприятие [3]. С другой, для торговых организаций можно выделить следующие основные виды затрат, с которыми они чаще всего сталкиваются при осуществлении своей деятельности – рисунок 1.1.  Рис. 1.1. Типовые статьи затрат торгового предприятия Затраты торгового предприятия объединяют в следующие основные группы – таблица 1.2. Таблица 1.2 Элементы затрат торгового предприятия

Таким образом, можно сделать следующие выводы: затраты торгового предприятия, которые относятся на издержки обращения и которые не учитываются в их составе, в совокупности образуют экономические издержки, характеризуют суммарную величину затрат; основное отличие издержек обращения от затрат заключается в том, что в затраты торгового предприятия не включена стоимость закупаемых товаров. Торговое предприятие закупает уже произведенные товары, и затраты торгового предприятия – на доведение товаров до потребителей. Не включаемые в издержки затраты оплачиваются из его прибыли. классификация затрат по элементам позволяет торговому предприятию отделять затраты овеществленного и живого труда, и поэтому имеет большое значение при оценке результатов деятельности торгового предприятия. |