Экономическая теория Чепурин. Учебник Издание 4е, дополненное и переработанное Под общей редакцией проф. Чепурина М. Н., проф. Киселевой Е. А

Скачать 5.79 Mb. Скачать 5.79 Mb.

|

Глава 21. РЫНОК ЦЕННЫХ БУМАГРынок ценных бумаг 437 Одним из сегментов финансового рынка выступает рынок ценных бумаг, или фондовый рынок. Рынок ценных бумаг (РЦБ) - это рынок, который опосредует кредитные отношения и отношения совладения с помощью ценных бумаг. Особенносгью привлечения финансовых ресурсов таким путем является то обстоятельство, что, как правило, они могут свободно обращаться на рынке. Поэтому лицо, вложившее свои средства в какое-либо производство путем приобретения ценных бумаг, может вернуть их (полностью или частично), продав бумаги. В то же время, его действия не затрагивают и не нарушают сам процесс производства, так как деньги не изымаются из предприятия, которое продолжает функционировать. Возможность свободной купли-продажи ценных бумаг позволяет вкладчику гибко определять время, на которое он желает разместить свои средства в тот или иной хозяйственный проект. Объектом сделок на РЦБ является ценная бумага. Ценную бумагу можно определить как денежный документ, который удостоверяет отношения совладения или займа между ее владельцем и эмитентом. Ценные бумаги могут выпускаться как в индивидуальном порядке, например, вексель, так и сериями, например, акции. В последнем случае российское законодательство говорит об эмиссионной ценной бумаге. Эмиссионная ценная бумага - это бумага, которая одновременно характеризуется следующими признаками:

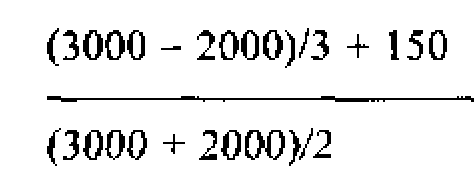

Ценная бумага может выпускаться в наличной и безналичной формах. Наличная форма предполагает, что ценная бумага напечатана на бланке, выполненным в соответствии с техническими требованиями, которые содержатся в нормативных документах. Если бумага выпущена в безналичной форме, то она отсутствует как физический предмет, а ее существование, т. е. права ее владельца, фиксируются в регистрационном документе. Выпуск таких бумаг оформляется документом, который называется глобальным сертификатом. В сертификате указываются параметры выпуска бумаг. По соглашению с эмитентом глобальный сертификат передается на хранение в депозитарий. Депозитарием по российскому законодательству является юридическое лицо, которое оказывает услуги по хранению сертификатов ценных бумаг. Если инвестор владеет несколькими акциями, выпущенными безналично, то на все количество бумаг ему могут выдать сертификат, в котором указывается, что он является владельцем такого-то количества таких-то акций. Владелец безналичной бумаги может взять вы- 438 Глава 21 писку из реестра1 о том, что он является собственником данной бумаги. Выписка из реестра ценной бумагой не считается. Исторически появление и развитие РЦБ было связано с ростом потребности в привлечении финансовых средств в связи с расширением производственной и торговой деятельности. По мере увеличения масштабов производства для его развития ресурсов одного или нескольких предпринимателей становилось уже недостаточно. Поэтому возникала необходимость привлечения финансовых активов широкого круга лиц. В XIX веке значительный импульс РЦБ получил в связи с активным строительством железных дорог, которое требовало больших денежных затрат. Появление ценной бумаги как инструмента привлечения финансовых ресурсов позволяет вкладчику в определенной степени решать проблему риска, связанного с хозяйственной деятельностью, посредством приобретения такого количества ценных бумаг, которое отвечает стабильности его d : нансового положения. Если какое-либо лицо готово пойти на значительный риск, оно купит большой пакет ценных бумаг, в противном случае -ограничится одной или несколькими бумагами. Выпуск ценных бумаг играет большую роль в финансировании венчурных (рискованных) предприятий, которые занимаются новыми разработками. Получить кредит в банке для таких целей не всегда возможно, так как банки большей частью являются консервативными организациями и требуют обеспечения своих кредитов. Выпуск акций под рискованные проекты позволяет финансировать новые предприятия. Вкладчики идут на большой риск, однако в случае успеха их ожидают и большие доходы. Например, такое предприятие, как IBM появилось как венчурное. Таким образом, наличие РЦБ позволяет расширить финансирование научно-технических разработок. В составе РЦБ выделяют денежный рынок и рынок капитала. Денежный рынок - это рынок, на котором обращаются краткосрочные ценные бумаги. Временным критерием обычно считается один год. Если бумага будет обращаться на рынке не более года, то она рассматривается как инструмент денежного рынка. В то же время такие бумаги, как вексель или банковский сертификат, также относят к инструментам денежного рынка, хотя они могут обращаться и больше одного года. Денежный рынок служит для обеспечения потребностей хозяйствующих субъектов в краткосрочном финансировании. Рынок капитала - это рынок, на котором обращаются бессрочные цен-1 Реестр владельцев ценных бумаг представляет собой список зарегистрированных владельцев с указанием важнейших количественных и качественных параметров ценных бучаь Держатель реестра - это юридическое лицо, которое собирает и хранит данные о реестре владельцев ценных бумаг. Рынок ценных бумаг 439 ные бумаги или бумаги, до погашения которых остается более года. В качестве примера можно назвать акцию (речь об этом виде ценных бумаг пойдет далее). Рынок капитала служит для обеспечения потребностей хозяйствующих субъектов в долгосрочном финансировании. По организационной структуре РЦБ делят на первичный и вторичный рынки. Первичный рынок - это рынок, на котором происходит первичное размещение ценной бумаги. Таким образом, термин «первичный рынок» относится к продаже новых выпусков ценных бумаг. В результате продажи бумаг на первичном рынке лицо, их выпустившее, получает необходимые ему финансовые ресурсы, а бумаги поступают в руки первоначальных держателей. Таким образом, функция первичного рынка состоит в мобилизации новых капиталов. Ценные бумаги, главным образом, выпускаются юридическими лицами. В то же время такая бумага, как вексель, может быть выписана и физическим лицом. Лицо, которое выпускает ценные бумаги, называют эмитентом, а выпуск бумаг - эмиссией. Лицо, приобретающее ценные бумаги, именуют инвестором. На фондовом рынке главными покупателями бумаг выступают юридические лица, прежде всего, банки, страховые организации, инвестиционные, пенсионные фонды, так как именно они располагают наибольшей суммой средств. На фондовом рынке существует термин «институциональный инвестор», который относится к специалистам, управляющим чужими активами, или обозначает организации, главный вид деятельности которых - приобретение финансовых активов за счет привлеченных средств. После того, как первоначальный инвестор купил ценную бумагу, он вправе перепродать ее другим лицам, а че, в свою очередь, свободны в своем решении о продаже их следующим вкладчикам. Первая и последующие перепродажи ценных бумаг происходят на вторичном рынке. Вторичный рынок - это рынок, на котором происходит обращение ценных бумаг. Таким образом, все последующие сделки с ценными бумагами осуществляются на вторичном рынке. На нем уже не аккумулируются новые финансовые средства для эмитента, а только перераспределяются ресурсы среди последующих инвесторов. Вторичный рынок выполняет важную роль. Являясь механизмом перепродажи, он позволяет инвесторам свободно покупать и продавать бумаги. При отсутствии вторичного рынка или его слабой организации последующая перепродажа ценных бумаг была бы невозможна или затруднена, что оттолкнуло бы инвесторов от покупки всех или части бумаг. В итоге общество осталось бы в проигрыше, так как многие, особенно новейшие, начинания не получили бы необходимой финансовой поддержки. В структуре вторичного рынка выделяют биржевой и внебиржевой рынки. Биржевой рынок представлен обращением ценных бумаг на биржах. 440 Глава 21 Внебиржевой рынок охватывает обращение бумаг вне бирж. Такое деление вторичного рынка существует потому, что не все ценные бумаги могут обращаться на бирже. Исторически вначале возник внебиржевой рынок. В последующем рост операций с ценными бумагами потребовал организации более упорядоченной торговли. В результате появились фондовые биржи. Кратко фондовую биржу можно определить как организованный рынок ценных бумаг. Это означает, что существует определенное место, время и правила торговли ценными бумагами. Классическая фондовая биржа представляет собой здание с операционным залом, где заключаются сделки с ценными бумагами. Прогресс компьютерных и информационных технологий привел к появлению электронных бирж. Электронная биржа представляет собой компьютерную сеть, к которой подключены терминалы компаний-членов биржи. Терминалы могут быть вынесены в офисы данных компаний. Как уже было отмечено, не все ценные бумаги могут обращаться на бирже. На нес допускаются бумаги только тех эмитентов, которые отвечают ее требованиям. Как правило, это бумаги крупных, финансово крепких компаний. Ценные бумаги молодых и финансово слабых компаний обычно обращаются на внебиржевом рынке. Каждая биржа разрабатывает свой перечень требований к эмитентам. Поэтому в зависимости от их жесткости бумаги одной и той же компании могут котироваться, т. е. обращаться, на одной или нескольких биржах. В связи с проверкой эмитента на предмет соответствия его состояния требованиям биржи возник специальный термин - «листинг». Листинг - это процедура включения ценной бумаги эмитента в котировальный список биржи. Если эмитент желает, чтобы его бумаги котировались на бирже, и отвечает предъявляемым критериям, то его бумаги допускаются к обращению на бирже. Если в последующем эмитент перестает им удовлетворять, то его бумаги могут быть исключены из котировального списка. Такая процедура получила название делистинга. Как правило, акционерное общество (АО) стремится, чтобы его акции обращались на бирже. Уже сам факт котировки акций на бирже говорит об определенном уровне надежности АО, так как оно прошло экспертизу специалистов биржи. При прочих равных условиях таким предприятиям легче привлекать средства за счет выпуска новых акций, поскольку инвесторы могут судить об их положении и перспективах на основе легко доступных биржевых котировок. В соответствии с российским законодательством фондовая биржа - это некоммерческая организация. Торговлю на бирже могут осуществлять только ее члены. Другие лица, желающие заключать биржевые сделки, обязаны действовать через членов биржи как посредников. Фондовая биржа обязана обеспечить гласность и публичность проводимых торгов. 442 Глава 21 фондового рынка состоит в мобилизации средств вкладчиков для целей организации и расширения масштабов хозяйственной деятельности. Вторая функция - информационная. Она заключается в том, что ситуация на фондовом рынке сообщает вкладчикам информацию об экономической конъюнктуре и дает им ориентиры для размещения своих капиталов. Данная информация представлена в курсовой (рыночной) стоимости ценных бумаг. Например, если цена акции какого-либо предприятия растет, то, как правило, это говорит о хороших перспективах его хозяйственной деятельности, и наоборот. Аналогичная параллель справедлива в отношении состояния фондового рынка и экономики в целом. Падение курсовой стоимости ценных бумаг предвещает спад деловой активности и наоборот (вспомним опережающие показатели из гл. 19). Из данного правила случаются исключения, однако, большей частью фондовый рынок верно определяет вектор экономического движения. Таким образом, ситуация на фондовом рынке сигнализирует о будущем состоянии экономики. Такая последовательность и связь между фондовым рынком и экономической конъюнктурой возникает потому, что вкладчики, стремясь предвидеть будущие результаты деятельности той или иной фирмы, находятся в процессе постоянного поиска и анализа информации. Если полученная информация положительна, то они покупают соответствующие ценные бумаги, в противном случае - продают. В результате курсовая стоимость ценной бумаги начинает изменяться уже до того момента, как станут известны окончательные итоги деятельности данного предприятия. Состояние фондового рынка играет важную роль для стабильного развития экономики. Крах фондового рынка, т. е. сильное падение курсовой стоимости ценных бумаг за короткий промежуток времени, может вызвать спад и депрессию е экономике. Это объясняется тем, что падение стоимости ценных бумаг делает вкладчиков абсолютно беднее. Как следствие, они сокращают свое потребление. Спрос на товары и услуги падает. У предприятий накапливаются товарно-материальные запасы, и они начинают сокращать производство и увольнять работников, что еще больше снижает уровень потребления. Кроме того, падение курсовой стоимости ценных бумаг уменьшает возможности предприятий аккумулировать необходимые им средства за счет выпуска новых бумаг. § 2. Общая характеристика основных ценных бумаг I. Акция Акция - это эмиссионная ценная бумага, которая закрепляет право ее владельца на получение части прибыли акционерного общества (AO) в 444 Глава 21 ванные акции, имеющие преимущества в очередности выплат по ним дивидендов по сравнению с другими привилегированными акциями, называют преференциальными привилегированными акциями. Привилегированные акции могут быть конвертируемыми и кумулятивными. Привилегированная конвертируемая акция - это акция, которую можно обменять на другие акции - обыкновенные или иные разновидности привилегированных. Условия конвертации определяет эмитент. Владение привилегированной акцией связано с меньшим риском для инвестора, так как она предоставляет ему право получить дивиденды и ликвидационную стоимость в первую очередь по сравнению с владельцами обыкновенных акций. В то же время, в случае успешной работы предприятия, ее владелец получит, скорее всего, менее высокий дивиденд по сравнению с его величиной по обыкновенной акции (если это не привилегированная акция, дивиденд по которой не определен). Купив привилегированную конвертируемую акцию, инвестор страхует себя в определенной степени на случай не очень успешной деятельности АО. И одновременно он оставляет для себя возможность, конвертировав акцию в обыкновенную, повысить уровень своих доходов. Кумулятивные привилегированные акции - это акции, по которым происходит накопление дивидендов в случае их невыплаты. Эмитент определяет период времени, в течение которого дивиденды могут накапливаться. Если дивиденды не выплачиваются владельцам после истечения данного периода, то они приобретают право голоса на собрании акционеров до момента выплаты дивидендов. Различают размещенные, и объявленные акции. Размещенные акции - это реализованные акции. Они определяют величину уставного фонда АО. Объявленные акции это акции, которые АО вправе размещать дополнительно к размещенным. Количество объявленных акций определяется в уставе. Одной из основных характеристик акции является ее номинал, или нарицательная стоимость. Сумма номинальных стоимостей всех размещенных акции составляет уставный капитал АО. Номинальная стоимость всех размещенных привилегированных акций не должна превышать 25% уставного капитала АО. Номинальная стоимость всех обыкновенных акций должна быть одинаковой. Одинаковой также должна являться номинальная стоимость привилегированных акций одного типа. Номинальная стоимость акции, как правило, не совпадает с ее рыночной стоимостью. У хорошо работающего АО она обычно выше, а у предприятия, испытывающего финансовые и производственные трудности, ниже. На рынке цена определяется в результате взаимодействия спроса на акции и их предложения. Данные переменные зависят от перспектив прибыльности предприятия. Таким образом, на вторичном рынке цена акции может принимать любые значения. Сумма всех номинальных стоимостей акций определяет уставный фонд общества. От уставного фонда следует отличать такое понятие, как «капитализация». Капитализация - это показатель, характеризующий объем капитала компании в рыночной оценке, воплощенный в акциях. Он определяется как произведение текущей рыночной цены размещенных акций и их количества. 446 Главы 21 раздробленную массу. Кроме того, группы лиц, заинтересованных в получении контроля над обществом, имеют возможность получать (или покупать) по доверенности голоса других акционеров. Таким образом, в их руках аккумулируется значительно большее число голосов, чем то, которое соответствует их акциям. Современная экономика основана на производственной кооперации. Поэтому, если акционер, обладающий небольшим пакетом акций, способен оказывать на предприятие давление, например, по технологической цепочке, то его пакет также может превратиться в контрольный. Таким образом, настоящими владельцами предприятия являются лица, обладающие контрольным пакетом. В связи с развитием в нашей стране акционерной формы собственности необходимо остановиться на одном общетеоретическом вопросе. Как известно, экономические реформы стали проводиться под знаком того, что на предприятия должен прийти реальный хозяин, т. с. акционер. Как показывает существующая действительность, хотя акционер и появился, но во многих случаях объемы производства не увеличились, но даже сократились. Сама по себе акционерная форма предприятия с точки зрения ее эффективности не может рассматриваться вне тех «правил игры», т. е. институциональных условий, в рамках которых функционируют АО. Многие из российских промышленных предприятий, став акционерными, по-прежнему демонстрируют скверный менеджмент, «висят на шее» у государства, рассчитывая на государственные финансовые вливания. Закон о банкротстве фактически не действует, и потому многие собственники акционерных обществ могут не волноваться по поводу нерентабельности своих предприятий. Таким образом, эффективный собственник не возникает автоматически с переходом предприятия на акционерную форму бизнеса. Существует понятие «рейтинг акций». Рейтинг - это оценка инвестиционной надежности ценных бумаг. Ее дают аналитические компании. Наиболее известными в мировой практике аналитическими компаниями являются «Standard & Poor's» и «Moody's Investors Service». Рейтинг позволяет судить о степени возможной доходности и риска, связанного с предприятием, выпустившим акции. Каждая аналитическая компания использует свои символы для обозначения уровня рейтинга. Например, компания «Standard & Poor's» использует такие обозначения: ААА, АА, А, ВВВ, ВВ, В, С, D. Инвестиционная надежность бумаги убывает в данном рейтинге слева направо. Так, акции компании с рейтингом ААА будут самыми надежными с точки зрения риска банкротства, но и наименее доходными. В терминологии фондового рынка встречается такое понятие, как «голубые фишки». Оно относится к ведущим в своих отраслях крупным предприятиям с высоким кредитным рейтингом. Рынок ценных бумаг 447 Для крупных отечественных компаний привлекательной является возможность выхода на западный фондовый рынок, и, прежде всего, американский. Процедура допуска акций иностранных компаний на рынок США довольно сложна. Поэтому во многих случаях в США начинают обращаться не акции иностранных компаний, а так называемые американские депозитарные расписки (ADR). ADR обычно выпускаются американским банками на иностранные акции, которые приобретены данным банком. Владелец ADR так же, как и настоящий акционер, получает на них дивиденды, и может выиграть от прироста курсовой стоимости. Так как ADR выпускаются в долларах, на их цену оказывает влияние и валютный курс. Цена акции определяется по формуле: (1) где Р - цена акции, Divt- дивиденд, который будет выплачен в периоде t, г - ставка дисконтирования (доходность), которая соответствует уровню риска инвестирования в акции данного акционерного общества, Рп - цена акции в конце периода и, когда инвестор планирует продать ее. Более удобно определять курсовую стоимость акции по следующей формуле: р = DivJ rg где Divl- дивиденд будущего года; g - темп прироста дивиденда. Например, Z)lv, =210 руб. на акцию, g = 5%, r = 25%. Требуется определить курсовую стоимость акции. Согласно формуле (2) она равна: 210 Р= Доходность, которую принесет инвестору акция за несколько лет, можно ориентировочно определить по формуле: (3) где r - доходность от операции с акцией, Р цена продажи акции, 448 Глава 21 Р - цена покупки акции, Div - средний дивиденд за г\ лет (он определяется как среднее арифметическое), ц - число лет от момента покупки до продажи акции. Например, инвестор купил акцию за 2 тыс. руб. и продал через три года за 3 тыс. руб.; за первый год ему выплатили дивиденд в размере 100 руб., за второй - 150 руб., за третий - 200 руб. Как определить доходность операции вкладчика? Расчет ведем по формуле (3): Средний дивиденд за три года равен: Доходность операции составила:  0,1933, или 19,33% годовых. Если покупка и продажа акции происходят в рамках года, то доходность операции с акцией можно определить по формуле: где t - число дней с момента покупки до продажи акции. (Если за прошедший период времени дивиденд на акцию не выплачивался, то он исключается из формулы)- II, Облигация Облигация - это срочная долговая ценная бумага, которая удостоверяет отношение займа между ее владельцем и эмитентом. Облигации могут выпускать государство в лице общегосударственных и местных органов власти, акционерные общества, частные предприятия. Наиболее важное отличие облигации от акции состоит в том, что она представляет собой долговое обязательство эмитента, т. е. предоставленный ему кредит, оформленный в виде ценной бумаги. Все платежи по облигации эмитент должен осуществлять в первую очередь по сравнению с акциями и в обязательном порядке. Платежи обеспечиваются имуществом эмитента. Облигация является срочной бумагой, т. е. эмитируется на определенный период времени, и по его истечении должна выкупаться. Как правило, Рынок ценных бумаг 449 эмитент выкупает ее по номиналу. Облигации могут выпускаться с условием досрочного отзыва или погашения. Минимальный срок, на который может выпускаться облигация, не ограничен. В отношении государственных ценных бумаг закон «О государственном внутреннем долге Российской Федерации» предусматривает, что они не могут выпускаться на срок более 30 лет. По времени обращения они подразделяются на краткосрочные (до 1 года), среднесрочные (от 1 года до 5 лет) и долгосрочные (от 5 до 30 лет). Облигации могут быть именными и на предъявителя. Существуют различные виды облигаций. Классическая облигация представляет собой ценную бумагу, по которой выплачивается фиксированный доход. Доход по облигации называют процентом, или купоном. Саму облигацию именуют купонной, или твердопроцентной бумагой. Поскольку для рыночной экономики характерна инфляция, то твердопроцентная бумага не всегда отвечает интересам инвесторов. Поэтому появились облигации с плавающим (переменным) купоном. Величина купона у них меняется в зависимости от изменения показателя, к которому «привязан» купон. Например, это может быть индекс потребительских цен, поскольку он отражает уровень инфляции, или индекс цен какого-либо товара и т. п. В условиях инфляции обесценению подвергается и номинал бумаги. Поэтому существуют индексируемые облигации. У них плавающим является не только купон, но индексируется также и номинал. Существуют облигации бескупонные. В качестве синонимов используются термины «облигация с нулевым купоном» или «чистая дисконтная облигация». Бескупонная облигация - это ценная бумага, которая не имеет купонов. Доход инвестора возникает за счет разницы между ценой погашения облигации (номиналом) и ценой ее приобретения. Следующий вид облигации - это конвертируемая облигация. В соответствии с условиями эмиссии ее можно обменять на акции или другие облигации. Чаще всего, это обыкновенные акции АО, выпустившего облигации. Смысл приобретения конвертируемой в обыкновенные акции облигации состоит в том, чтобы, с одной стороны, гарантировать получение дохода, приносимого облигацией в случае не очень успешной работы АО, а, с дру-юй стороны, сохранить возможность увеличить доход, конвертировав облигацию в акцию, если по ней стали выплачиваться высокие дивиденды. Облигация имеет номинал. Как общее правило, при погашении бумаги .инвестору выплачивается сумма, равная номиналу. Если облигация не является бескупонной, то доход по ней задается в виде купона. Купон представляет собой определенный процент. Например, номинал облигации 1 млн. руб., купон 20%. Чтобы узнать величину купона в рублях, необходимо купонный процент умножить на номинал. Так, например, 20% от номинала составит величину купона, равную 200 тыс. руб. 29 450 Глава 21 Как общее правило, значение купона объявляется в расчете на год, однако выплачиваться он может и чаще - раз в полгода, квартал. Если в нашем примере купон составляет 200 тыс. руб. за год, то в случае его выплаты два раза в год инвестор будет получать по 100 тыс. руб. каждые полгода; если купон выплачивается ежеквартально, то сумма каждого платежа составит 50 тыс. руб. Курсовая стоимость купонной облигации определяется по формуле: (5) где Р - цена облигации, С - купон, N - номинал, ц - число лет до погашения облигации, r - доходность до погашения облигации. Например, N = 1 млн. руб., купон - 20%, доходность до погашения 15%, до погашения остается три года.Тогда цена облигации равна: 200000 200000 1200000 1 114 161,26 руб. 1,15 (l,15)z (1.15^ Формула определения ориентировочной доходности купонной облигации имеет следующий вид: (6) где r - доходность до погашения, N - номинал облигации, Р - цена облигации, ц - число лет до погашения, С - купон. Например,N = 1000 руб., Р = 850 руб., n = 4 года, купон равен 15%. Тогда доходность облигации составит: 0,2027 или 20,27% В зависимости от ситуации на рынке купонная облигация может продаваться по цене как ниже, так и выше номинала. Разность между номиналом облигации и ценой, если она ниже номинала, называется скидкой (дис- Рынок ценных бумаг 451 контом), или дезажио. Например, номинал облигации 1млн. руб., цена 960 тыс .руб. В этом случае скидка равна 40 тыс. руб. Разность между ценой облигации, если она выше номинала, и номиналом называется премией, или ажио. Например, цена облигации 1020тыс-руб, тогда премия равна 20 тыс. руб. Котировки облигации принято давать в процентах. При этом номинал бумаги принимается за 100%. Чтобы узнать по котировке стоимость облигации в рублях, следует умножить котировку в процентах на номинал облигации. Например, номинал облигации равен 1 тыс. руб., пена - 96%. Это означает, что она стоит 960 руб. Изменение цены облигации измеряют в пунктах. Один пункт равен 1%. Например, цена бумаги увеличилась с 90% до 95%. Это означает, что она выросла на 5 пунктов. Доход по облигации с нулевым купоном представляет собой разницу между номиналом и ценой приобретения бумаги. Доход по купонной облигации - это чаще всего сумма двух слагаемых: купонных платежей и величины скидки, или купонных платежей, и величины премии. В последнем случае премия уменьшает доход инвестора. Например, вкладчик купил облигацию с погашением через год номиналом 3 млн.руб. и купоном 20% за 960 тыс. руб. В конце года ему выплатят 200 тыс. руб по купону. Так как облигация погашается по номиналу, то он выигрывает еще 40тыс.руб за счет разности между номиналом и уплаченной ценой. Таким образом, его доход составит 240 тыс.руб. Предположим, что в нашем примере инвестор купил облигацию не со скидкой, а с премией в 20 тыс. руб, т. е. по цене 1020 тыс. руб. Поскольку в конце года облигация погашается по номиналу, то он теряет сумму премии и его доход с учетом выплаты по купону составит: 200 тыс. - 20 тыс. = 180 тыс. В зависимости от состояния рынка цена купонной облигации может быть выше или ниже номинала. Однако к моменту се погашения она обязательно должна равняться номиналу, так как бумага погашается по номиналу. Современный отечественный рынок облигаций - это, главным образом, рынок государственных облигаций. Государственные облигации можно разделить на облигации рыночных и нерыночных займов. Облигации рыночных займов свободно обращаются на вторичном рынке. Наиболее известными из них до августа 1998 г. являлись государственные краткосрочные облигации (ГКО), облигации федеральных займов (ОФЗ), облигации государственного сберегательного займа (ОГСЗ), облигации внутреннего валютно-10 займа (ОВВЗ). Облигации нерыночных займов не могут обращаться на вторичном рынке. Завершая характеристику облигаций, следует дать определение таким Рынок ценных бумаг 453 щику (трассату) уплатить определенную сумму денег в определенном месте и в определенный срок получателю (ремитенту). Переводной вексель превращается в безусловное обязательство со стороны плательщика после того как он акцептует его, т. е. согласится с долгом. До этого момента плательщик является только условным должником. Гарантия оплаты переводного векселя лежит на векселедателе. Трассант, как правило, выписывает (трассирует) вексель на другое лицо, если оно в свою очередь имеет задолженность перед векселедателем. Основное отличие переводного векселя от простого состоит в том, что он является инструментом перевода средств из распоряжения одного лица в распоряжение другого лица. Вексель может выписать как юридическое, так и физическое лицо. В отличие от других ценных бумаг, его эмиссия не требует какой-либо государственной регистрации. Банковский сертификат - это ценная бумага, которая свидетельствует о размещении денег в банке, и удостоверяет право инвестора (бенефициара) на получение суммы номинала бумаги и начисленных по ней процентов. Различают сберегательный и депозитный сертификаты. Депозитный сертификат - это ценная бумага, предназначенная для юридических лиц. Сберегательный сертификат - это ценная бумага, предназначенная для физических лиц. |