Экономическая теория_Океанова З.К_2008 -652с. Учебник. М. Дашков и к 0

Скачать 3.53 Mb. Скачать 3.53 Mb.

|

|

Глава 6. Предпринимательство: сущность, современные формы. Производство и воспроизводство на предприятии

индивидуального капитала Издержки производства не оказывали бы никакого влияния на конкурентную цену, если бы они не воздействовали на предложение. Джон Стюарт Милль' Стержень всякой экономической системы — производство, выступающее базовой основой общественного развития. От рациональности производственной деятельности прежде всего зависит эффективность хозяйствования. Успех зависит от многих факторов: рациональности издержек, технологического, экологического, информационного, организационного факторов, учета степени риска и т. д. В главе рассматриваются:

Изучение указанных проблем поможет разобраться в основах и особенностях предпринимательской деятельности, что чрезвычайно важно для успеха предпринимательства. 6.1. Предпринимательство: сущность, современные формы Сущность, цепи предпринимательства Движущим фактором поступательного развития экономики всегда выступало предпринимательство. Предпринимательство — самостоятельная, инициативная, связанная с хозяйственном риском деятельность, ведущаяся с целью получения прибыли для решения предусмотренных предпринимательской организацией задач. В соответствии со ст/ 2 ГК РФ предпринимательской деятельностью является:

1 Дж. Ст. Иилль — английский экономист, философ и общественный деятель, представитель классической буржуазной политической экономии периода ее разложения. Под руководством отца Джеймса Мил-ля — английского экономиста, философа и публициста, бывшего пастором, но отказавшегося от духовного сана получил блестящее образование. В 1823-1858 гг. служил в Ост-Индской компании. Член палаты общин английского парламента (1865-1868 гг.). Последние годы жизни провел во Франции // ЭЭПЭ. С. 492-493.

Исторически исходным пунктом предпринимательской инициативы (разработки новых возможностей извлечения выгоды) была торговая деятельность, направленная на поиск наиболее привлекательных рынков. Позже активную роль стало играть также ростовщичество. С переходом к индустриальной стадии развития приори-' тетной сферой предпринимательства становятся отрасли материального производства. Теперь уже не поиск наиболее привлекательных рынков, а нахождение наиболее рациональной комбинации применяемых факторов производства является условием предпринимательского успеха. В условиях постиндустриального развития предпринимательство все в большей мере охватывает сферу финансов и научной деятельности, что способствует реализации его инновационной функции, ориентированной на перспективу, стратегические решения. При этом важнейшей задачей предпринимательской деятельности становится не приспособление к меняющимся условиям, а способность преобразовать сами условия хозяйствования, правильно оценив перспективу общественного развития. Соответственно, трансформируется цель предпринимательской деятельности с ориентации на ближайший результат — максимизации прибыли — на обеспечение финансовой устойчивости предпринимательской организации, позволяющей успешно сочетать актуальный сегодня дух рационализма, демократизма и социального партнерства. Таким образом, по мере эволюции предпринимательства изменяется не только экономическая, но и его социальная значимость. С учетом совокупности факторов — экономических и социальных, важным аспектом современного предпринимательства является формирование условий (шли среды) предпринимательства, позволяющих осуществлять эффективную предпринимательскую деятельность в соответствии с принятыми решениями. Среду предпринимательства определяют ряд факторов:

Рыночная экономика по своей природе объективно предполагает ориентацию предпринимательской деятельности на прибыль, выступающую как прирост капитала. Прибыль является важнейшей целью, движущим мотивом предпринимательской деятельности. Но может быть и другое:

Поскольку предпринимательская деятельность является результатом лучшего использования факторов производства, различного рода рентные доходы, проценты на капитал не могут рассматриваться как доходы от предпринимательства. Основания классификации; Современные формы Предпринимательство можно классифицировать по двум основаниям:

По характеру предпринимательской деятельности (ст. 50 ГК РФ) выделяются:

Допускается создание объединений коммерческих и (или) некоммерческих организаций в форме ассоциаций и союзов (ст. 50, п. 4 ГК РФ). Некоммерческие организации могут создаваться в форме потребительских кооперативов, общественных или религиозных организаций (объединений), финансируемых собственником учреждений, благотворительных и иных фондов, а также в других формах, предусмотренных законом. Это форма жизнедеятельности общественного организма, с помощью которой решаются многие актуальные социальные проблемы. Они могут осуществлять предпринимательскую деятельность лишь постольку, поскольку это служит достижению целей, ради которых они созданы, и соответствующую этим целям. В условиях сочетания коммерческой и некоммерческой деятельности некоммерческие организации, соответственно, выполняют двоякую роль: с одной стороны, согласно статусу выполняют ряд работ на бесплатной основе, с другой — в соответствии с предпочтениями потребителей и их пожеланиями ряд услуг (работ) осуществляют за плату. Характеризуемые формы сочетания платных и бесплатных работ получили в настоящее время широкое распространение в адвокатской деятельности, системах образования, здравоохранения и т. д.1 Функции Для понимания природы и механизмов функционирования важно определить функции предпринимательства. Важнейшие из них: 1 Дискуссию с известным адвокатом М. Ю. Барщевским по проблемам некоммерческой деятельности адвокатуры см.: Океанова 3. К. Социально-этический маркетинг. М., 1997. С. 340—343. 1) управленческая, интегрирующая:

Весьма существенное значение в управлении фирмой имеет личность предпринимателя. Личность предпринимателя Предприниматель — это человек (или группа людей), берущий на себя риск и ответственность за организацию и управление коммерческой деятельностью. Успех предпринимательства во многом определяют "достоинства" предпринимателя:

В индустриальную эпоху успех предпринимательства во многом определялся величиной и ориентацией капитала, а также личностными достоинствами предпринимателя — его способностями, темпераментам и т. д. С развитием научно-технического прогресса успех трансформируется на знания. Соответственно, происходит и процесс трансформации управленческой функции, повсеместно актуализировавшийся в XX столетии. В 30-е гг. на Западе получила развитие теория "управленческой революции". Ее суть — формирование особой функции управления, "отделяемой" от владения капиталом, ориентация на профессиональных управляющих. Основы управленческой деятельности обобщены научной дисциплиной, получившей название "менеджмент". Понятие "менеджмент", как правило, связывают с профессиональной управленческой деятельностью в рыночной экономике, направленной на достижение поставленных целей путем рационального использования ресурсов, рачительного хозяйствования. Управление современным производством на Западе, как правило, базируется на научной основе, предполагает использование научно оправданных и научно обоснованных методов организации труда. Философию предпринимательства последней трети XX-начала XXI вв. определяет управленческая концепция производственного самоуправления, ориентированная на использование принципов современного менеджмента, постоянный поиск, использование нововведений, учет совокупности внешних и внутренних факторов, ситуационный анализ и др. В России в связи с переходом к рыночным отношениям также возникла необходимость замены методов управления. В современных условиях, как и на Западе, ориентир делается на инновационность, адаптивное (способное реагировать на систему "раздражителей") управление, ситуационный анализ, селективное (предусматривающее выбор приоритетов) управление и т. д. Коммерческий расчет и его принципы Во многих странах предпринимательская деятельность свободна, не ограничивает инициативы и предпринимательской активности. Выступает в форме коммерческого расчета — специфического метода хозяйствования предприятий в рыночных условиях. Его основные принципы:

Принцип предпринимательской свободы имеет очень важное значение, позволяет ориентировать капитал в предпочтительном с позиций собственника направлении, обеспечивать его успешное функционирование. Логически последующими принципами предпринимательства являются самоокупаемость и прибыльность. Прежде всего предприниматель должен окупить произведенные затраты. Но не только. Кроме того, он должен получить прибыль, являющуюся источником его благополучия. В свою очередь, прибыль — источник самофинансирования, предполагающего направление средств на развитие и совершенствование производства, в условиях рыночной экономики финансируемого исключительно собственником. Принцип материальной заинтересованности — предполагает материальную заинтересованность в результатах труда не только непосредственно собственника, но и наемных работников, эффективность деятельности которых с одной стороны, зависит от их материального вознаграждения, с другой — создает продукт, обеспечивающий благополучие собственника. Принцип экономической ответственности — прежде всего распространяется на собственников капитала, которые всем своим состоянием отвечают за результаты хозяйственной деятельности, не исключает разорения неэффективно хозяйствующих владельцев капитала. Вместе с тем по отношению к наемным управляющим выступает не только в экономической, но и организационной форме. К наемным работникам применяются экономические санкции за неэффективный труд. В свою очередь, государство с помощью налоговой политики осуществляет контроль за результатами деятельности хозяйствующих структур. Предпринимательская деятельность, как правило, связана с производством стоимости, исследование которой представлено в параграфах 6.2 и 6.3 . 6.2. Факторы и издержки производства, их современная структура Факторы производства Важнейшая сфера хозяйственной деятельности — производство. Его основная цель — создание продуктов, необходимых для удовлетворения человеческих потребностей. Основными факторами производства традиционно выступают: 1. Средства производства, в их числе:

2. Рабочая сила. Средства и предметы труда в совокупности представляют вещественный фактор производства. Наряду с ним важнейшим фактором производства является личный фактор, представленный рабочей силой, играющей в производстве активную роль, благодаря чему имеющим столь высокую значимость. В условиях развивающегося научно-технического прогресса происходит дальнейшее возрастание его роли. В современных условиях работник является не только "винтиком" производства, но и его организатором, от деятельности которого напрямую зависит эффективность хозяйствования. Как правило, организатор принимает решения об используемых на предприятии технике, технологии, информации и т. д., играющих важную роль в формировании издержек, увеличении прибыли. В постиндустриальной экономике исключительно важное значение приобретает информационный фактор. Исходя из отмеченного, правомерно выделение и исследование и организационного, и информационного факторов в качестве автономных, важнейших факторов производства. Большую значимость в условиях НТР приобретает экологический фактор, во многом определяющий качественные параметры производимой продукции. Таким образом, основными факторами современного производства выступают:

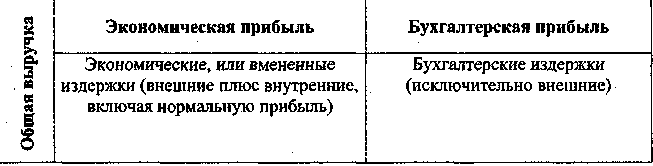

представляющие трансформации личного и вещественного факторов производства. Издержки производства Затраты на совокупность факторов производства образуют издержки производства товара. Это основная составляющая товарной стоимости. Различают экономические и бухгалтерские издержи производства. Кэмпбелл Р. Макконнелл и Стенли Л. Брю определяют экономические издержки как те выплаты, которые фирма обязана сделать, или те доходы, которые фирма обязана обеспечить поставщику ресурсов для того, чтобы отвлечь эти ресурсы от использования в альтернативных производствах1. Они связывают экономические издержки с фактом редкости ресурсов и альтернативности использования. Выбор определенных ресурсов для-производства какого-то товара означает невозможность использования альтернативных ресурсов для производства этого товара. Для фирмы — это те расходы, которые она обязана сделать, чтобы отвлечь эти ресурсы от использования в альтернативных производствах. Выделяют внешние и внутренние издержки производства. Внешние издержки — это денежные расходы, которые фирма осуществляет, приобретая у поставщиков, самостоятельных по отношению к данному предприятию, трудовые услуги, сырье, топливо, транспортные услуги, энергию и т. д. Внутренние издержки — это издержки на собственный и самостоятельно используемый ресурс — неоплачиваемые издержки. Они равны денежным платежам, которые могли бы быть получены за самостоятельно используемый ресурс при наилучшем из возможных способов его применении. Например, заработная плата, рента, в современных "экономиксах", к ним относят и вознаграждение за труд предпринимателя. Для разъяснения проблемы Кэмпбелл Р. Макконнелл и Стенли Л. Брю приводят такой пример. "Предположим, миссис Брукс является единоличным владельцем небольшого бакалейного магазинчика. Она имеет в полной собственности помещение магазина и использует в нем свой собственный труд и денежный капитал. Хотя на предприятии отсутствуют внешние издержки на выплату ренты и заработной платы, внутренние издержки такого рода все-таки существуют. Используя свое собственное помещение под магазин, миссис Брукс жертвует ежемесячным рентным доходом в 800 долл., который в противном случае она могла бы получать, сдавая это помещение кому-то другому. Аналогичным образом, используя на своем предприятии собственный денежный капитал и труд, Брукс жертвует процентом и заработной платой, которые она могла бы получить, обеспечив этим ресурсам наилучшее из возможных применений. И наконец, управляя своим собственным предприятием, Брукс отказывается от заработка, который она могла бы иметь, предложив свои услуги в области менеджмента какой-то другой фирме. ...Минимальная плата, необходимая, чтобы удержать предпринимательский талант миссис Брукс в рамках данного предприятия, называется нормальной прибылью. Ее нормальное вознаграждение за выполнение предпринимательских функций является элементом внутренних издержек наряду с внутренней рентой и внутренней заработной платой. Если это минимальное, или нормальное, вознаграждение не обеспечивается, предприниматель переориентирует свои усилия с 1 См.: Кэмпбелл Р. Макконнелл, Стенли Л. Брю. Экономикс. М. 1992. Т. 2. С. 45. данного направления деятельности на другое, более привлекательное либо даже откажется от роли предпринимателя ради получения заработной платы, или жалованья"1. Экономисты считают издержками все платежи — внешние или внутренние, включая в последние и нормальную прибыль, необходимые для того, чтобы привлечь и удержать ресурсы в пределах данного направления деятельности. Бухгалтерские издержки включают в себя только явные издержки, т. е. платежи фирмы внешним поставщикам, арендную плату, процент за кредит, налоги, отчисления в благотворительные и иные фонды. При этом игнорируются вмененные (скрытые) издержки — расходы на заработную плату, ренту, ссудный процент. Таким образом, экономисты и бухгалтеры по-разному понимают содержание издержек. Соответственно, имеется и разный подход к определению прибыли. Бухгалтерская прибыль представляет собой общую выручку фирмы за вычетом внешних издержек. Экономическая прибыль — это общая выручка за вычетом всех издержек (внешних и внутренних, включая в последние и нормальную прибыль предпринимателя). Экономическая прибыль не входит в издержки. Это доход, полученный сверх нормальной прибыли, необходимой для сохранения заинтересованности предпринимателя в данном направлении деятельности (табл. 6.1). Различия бухгалтерских и экономических издержек и прибыли Таблица 6.11  Источник экономической прибыли находится в сфере производства, где непосредственно создается новая стоимость. При этом чем производительнее труд занятых в производстве, тем больше величина стоимости и прибыли. Различают постоянные, переменные, общие и средние издержки производства. Постоянными называются такие издержки производства, величина которых не изменяется в зависимости от объема производства. Переменные — это такие издержки, величина которых изменяется в зависимости от изменения объема производства. 1 См.: Кэмпбелл Р. Макконнелл, Стенли Л. Брю. Экономикс. М. 1992. Т. 2. С. 45-46. 2 См.: Кэмпбелл Р. Макконнелл, Стенли Л. Брю. Экономикс. М. 1992. Т. 2. С. 45-46. На их основе формируются общие издержки производства, представляющие сумму постоянных и переменных издержек при каждом данном объеме производства. Вместе с тем производителей интересует не только общая сумма издержек, но и издержки в расчёте на единицу продукции, т. е. средние издержки. Средние издержки — это издержки в расчете на единицу продукции. Итак, современные подходы к определению издержек весьма многоплановы. В основе западных представлений, ориентированных на эффективное хозяйствование при ограниченности ресурсов, используются два основных принципа:

Они ориентированы на наиболее эффективное использование ограниченных ресурсов. Традиционно укрупненную структуру себестоимости представляют состоящей из двух видов затрат: 1) на покупку средств производства; 2) на покупку рабочей силы. Соответственно, в современных "экономиксах" выделяются и исследуются рынки труда, капиталов — в денежной и вещественной форме и пр. В ряде случаев предметом исследования является более широкий круг факторов, в частности, дополнительно — земля, предпринимательство и др. В соответствии со значимостью в современном процессе они в разной мере рассматриваются и в настоящей работе. По мере изменения условий производства происходит трансформация факторов и издержек производства. Учет их динамики необходим для успешного предпринимательства, формирования соответствующей месту и времени товарной, ценовой политики, политики доходов. Рассмотрим важнейшие факторы производства с учетом происходящих трансформаций. Начнем с анализа Двух базовых, традиционных факторов — труда и капитала, исследования их качественной и количественной определенности, тенденций и динамики взаимосвязей на рынке труда и рынке капитала. |