ЕН.Р.1 Фин вычисления. Учебнометодический комплекс дисциплины Финансовые вычисления 080109. 65 Бухгалтерский учет, анализ и аудит Форма подготовки (заочная)

Скачать 1.86 Mb. Скачать 1.86 Mb.

|

|

Анализ и управление рисками Анализ рисков можно подразделить на два взаимно дополняющих друг друга вида: качественный и количественный. Качественный анализ осуществляется с целью идентификации факторов риска и потенциальных областей риска. Количественный анализ направлен на количественное определение величины риска. Все факторы риска можно разделить на две группы: объективные и субъективные. К объективным относятся факторы, не зависящие непосредственно от самой фирмы. В эту группу входят: инфляция, конкуренция, политические и экономические кризисы и т.д. К субъективным относятся факторы, непосредственно связанные с деятельностью фирмы. Это производственный потенциал, техническое оснащение, организация труда, уровень менеджмента и т.д. Для количественной оценки риска используются следующие методы: статистический, аналогий, экспертных оценок, комбинированный. Поскольку под риском понимается вероятность осуществления неблагоприятного события (сценария), количественная оценка риска чаще всего сводится к оценке величины соответствующей вероятности. В зависимости от способа определения величины вероятности можно выделить частотную и субъективную вероятность наступления неблагоприятного события. Суть статистического метода заключается в том, что изучается статистика потерь и доходов, имеющих место в прошлом. При статистическом методе устанавливается величина и частотность получения той или иной отдачи от инвестиций и составляется наиболее вероятный прогноз на будущее. Таким образом, для применения этого метода требуется наличие довольно большого массива наблюдений за соответствующими факторами риска. При использовании метода аналогий анализируются имеющиеся данные по аналогичным проектам в прошлом с целью расчета вероятности возникновения потерь по оцениваемому проекту. Таким образом, для расчета уровня риска этим методам используется статистическая база данных по аналогичным проектам. Значения вероятностей, полученные с применением статистического метода и метода аналогий, называются объективными. Субъективная вероятность рассчитывается на базе метода экспертных оценок и является предположением о наступлении неблагоприятного результата, которое основывается на индивидуальном суждении эксперта в данной области. Таким образом, экспертный метод основан на обработке мнений опытных специалистов. Преимущество такого способа оценки риска заключается в возможности его применения для неповторяющихся событий и в условиях отсутствия достаточного количества статистических данных, необходимых для выявления объективных вероятностей. Довольно часто на практике применяется также метод, являющийся комбинацией статистического и экспертного методов определения риска. Риск вложений в ценные бумаги Риск и его виды Мы рассмотрели вопрос определения цены и доходности акций и облигаций. При этом мы считали, что доход является гарантированным, т.е. мы не учитывали риск вложений в разные виды ценных бумаг. В то же время большинство ценных бумаг относятся к числу рисковых активов, которые характеризуются вероятностным значением получения результата. Под риском мы будем понимать вероятность отклонения фактически полученного результата от величины ожидаемого дохода. Чем больше диапазон колебания возможных результатов, тем выше риск. В свою очередь, чем выше риск вложений, тем большую доходность должны приносить такие инвестиции. Инвесторы стремятся к тому, чтобы иметь наименьший риск при данном уровне доходности актива или обеспечить максимальную доходность при определенном уровне риска. Все факторы риска можно разделить на две группы: объективные и субъективные. К объективным относятся факторы, не зависящие непосредственно от самой фирмы. В эту группу входят: инфляция, конкуренция, политические и экономические кризисы и т.д. К субъективным относятся факторы, непосредственно связанные с деятельностью фирмы. Это производственный потенциал, техническое оснащение, организация труда, уровень менеджмента и т.д. Лауреат Нобелевской премии У. Шарп в 1964 году выделил две составляющие общего риска любого актива: Специфический риск корпорации (риск эмитента). Данный риск относится к числу субъективных рисков. Систематический или рыночный риск, который возникает по независящим от эмитента обстоятельствам. Данный риск является объективным. Для количественной оценки риска используются следующие методы: статистический, аналогий, экспертных оценок, комбинированный. Поскольку под риском понимается вероятность осуществления неблагоприятного события (сценария), количественная оценка риска чаще всего сводится к оценке величины соответствующей вероятности. Измерение риска Риск, как сказано выше, связан с возможностью совершения некоторых неблагоприятных событий, которые могут привести к потере или ущербу. Для иллюстрации рисковости финансовых вложений предположим, что инвестор приобретает трехмесячные краткосрочные государственные облигации на сумму 10 000 долл. по цене 980 долл., которые погашаются через три месяца по номиналу 10000 долл. В этом случае норма прибыли (или доходность) инвестиций может быть определена совершенно точно и такие инвестиции считаются безрисковыми. Другое дело, если инвестор приобретает на сумму 10 000 долл. акции компании, созданной для вывода на рынок нового товара. Отдача на эти инвестиции не может быть оценена точно. В результате анализа можно установить, что ожидаемая норма прибыли может составить 25%. Но инвестор должен осознать, что действительная норма прибыли в этом случае может колебаться в широком диапазоне, например, от +500% до -100%, т. е. если новый товар не будет пользоваться достаточным спросом, то инвестор может потерять все вложенные средства. Поскольку в данном случае имеется опасность получить меньше прибыли, чем ожидается, то акции следует определить как рисковые. Таким образом, инвестиционный риск заключается в том, что есть вероятность получить действительную прибыль меньше ожидаемой. Чем больше шанс низкой или негативной прибыли, тем более рисковыми являются данные инвестиции. Вероятность распределения Рисковые активы характеризуются вероятностными значениями получения результата. Вероятность события можно определить как шанс того, что это событие произойдет. Если установлены все возможные исходы и выявлена вероятность каждого события, то мы получаем вероятность распределения изучаемого явления. Вероятность распределения может быть представлено в виде таблицы или графически. Например, если рассматривается владение недвижимостью (квартирой) и известны возможные цены продажи через год при различной ситуации на рынке недвижимости (введение налога на недвижимость, ввод в эксплуатацию нового жилья и другие факторы могут повлиять на спрос), то вероятность распределения может быть представлено в виде табл. Таблица Вероятность получения дохода при инвестировании в недвижимость

Ожидаемое значение результата определяется как сумма произведений возможных значений результата на соответствующие значения вероятности. Так ожидаемая доходность при инвестировании в недвижимость есть средневзвешенная величина возможных значений доходности: R = 20 х 0,25 + 14,3 х 0,5 + 8,6 х 0,25 = 14,3%. Можно определить вероятность получения дохода и от финансовых инвестиций. Если инвестор приобретает акции, то он рассчитывает получить прибыль, которая будет складываться из дивидендов и прироста курсовой стоимости акций. Риск в этом случае связан с невыплатой ожидаемых дивидендов или с низкими темпами роста или даже снижением курсовой стоимости акций. Предположим, что у инвестора имеется возможность приобрести акции компаний «Дельта» и «Омега». Чтобы сделать правильный выбор, инвестору следует определить возможную норму прибыли на свои вложения а также требуемую величину риска. Компания «Дельта» оказывает услуги в области информации и компьютерных технологии. Ее прибыль растет и падает в соответствии с бизнес-циклом. Кроме того, фирма работает в обстановке острой конкуренции с другими фирмами, и если конкуренты опередят фирму, то она может оказаться на грани банкротства. В то же время компания «Омега» — это телефонная компания, которая занимает монопольное положение в регионе и ее прибыль является относительно стабильной и предсказуемой. Допустим, что на следующий год возможны три состояния экономики — подъем, нормальное состояние и спад. Предположим, что нам удалось определить вероятность наступления каждого состояния и определить возможную норму прибыли на акции (дивиденды плюс прирост или потеря курсовой стоимости акции). Результаты прогноза представлены в табл. Таблица Вероятность получения нормы прибыли на акции

Мы установили, что имеется 20% вероятности подъема экономики, когда обе компании будут иметь высокую прибыль, но имеется и 20% вероятности спада производства, что приведет к снижению прибыли в обеих фирмах, но это состояние обернется для акционеров «Дельты» не просто снижением нормы прибыли, а прямыми потерями. Кроме того, имеется и 60% вероятности нормального развития экономики и умеренной нормы прибыли на инвестиции. Каждое из названных состояний экономики возможно и, соответственно, возможен каждый из представленных вариантов получения дохода. Однако они имеют неодинаковую вероятность осуществления. Поэтому ожидаемая норма прибыли — это взвешенная средняя возможных результатов, где «весами» служит величина вероятности осуществления каждого результата. Она вычисляется следующим образом: Rож = R1*P1+ R2*P2+…+ Rn*Pn. где Ri— i-й возможный результат нормы прибыли; Pi— вероятность i-гo результата, I = 1, 2 ..., п; Rож— взвешенная средняя, ожидаемая норма прибыли. Колебание нормы прибыли для «Дельты» составляет от +40% до -10% с ожидаемой нормой прибыли 15%. Для «Омеги» ожидаемая норма прибыли также составляет 15%, но разброс колебаний значительно меньше – от +20% до +10%. Ясно, что инвестор предпочтет вкладывать деньги во вторую компанию, так как разброс значений возможной прибыли здесь значительно ниже, а значит и ниже риск. Мера риска Для сравнения активов (реальных и финансовых) и принятия инвестиционных решений необходима количественная оценка риска, позволяющая ранжировать активы. В практике финансового менеджмента нашли применение несколько показателей для оценки риска: дисперсия, как мера разброса возможных значений доходности; стандартное отклонение, как мера разброса, выраженная в тех же единицах, что и результат (например, доходность); коэффициент вариации для ранжирования активов с различными значениями ожидаемой доходности. Мерой разброса возможных результатов доходности вокруг ожидаемого значения является дисперсия (или вариация). Чем больше дисперсия, тем сильнее разброс значений доходности. Дисперсия дискретного распределения рассчитывается по формуле σ2 = п — число возможных отклонений от ожидаемого значения, Ri - i–е значение доходности, Pi вероятность получения доходности, Rc – ожидаемое значение доходности. Если все значения Ri равновероятны, то последнее выражение может быть представлено в следующем виде σ2 = [ Известно, что в данном случае выборочная дисперсия представляет смещенную оценку теоретической дисперсии. Несмещенная оценка дисперсии определяется формулой σ2 = [ Дисперсия измеряется в тех же единицах, что и результат (в процентах, если в качестве результата рассматривается доходность, и в денежных единицах, если в качестве результата рассматриваются денежные потоки — выручка, издержки, прибыль и т.д.), но возведенных в квадрат. Для определения ожидаемого значения доходности (Rc) используется следующее выражение Rc = или же Rc = ( Таким образом, ожидаемое значение доходности находится как взвешенная средняя возможных результатов, где «весами» служит величина вероятности осуществления каждого результата. Для облегчения сравнения и анализа риска различных активов чаще используется квадратный корень из дисперсии – среднеквадратичное отклонение: σ = √ Стандартное отклонение более удобно, чем дисперсия, так как измеряется в тех же единицах, что и результат, т.е в процентах, денежных единицах и т.д. Еще один показатель риска – это коэффициент вариации, который определяется из следующего соотношения V = σ/Rc. Экономический смысл данного показателя состоит в том, что он определяет количество риска на единицу доходности. Пример. Рассмотрим две ценные бумаги Х и У. Их среднемесячная доходность представлена в таблице.

Средняя доходность активов Х и У будет равна: Rcx = (5,5+8,1+6,2+3,4+8,5+6,0+7,0+5,0+8,0+9,0+9,5+7,5)/12 = 7,0 Rcу = (10+30+20+40+25+10+5+30+10+15+50+20)/12 = 22,1 Для расчета дисперсии доходности ценой бумаги Х используем следующее выражение σ2 = [ σ2 = [(5,5-7)2 +(8,1-7)2 +(6,2-7)2 +(3,4-7)2 +(8,5-7)2 +(6,0-7)2 +(7,0-7)2 +(5,0-7)2 +(8,0-7)2 +(9,0-0)2 +(9,5-7)2 +(7,5-7)2 ]/12 = 2,98 Среднеквадратичное отклонение доходности ценных бумаг и коэффициент вариации равны: Аналогичные расчеты можно произвести для ценной бумаги Y: σ2= 168,58, σу= 12,98, V= 12,98/22,1 = 0,59. Таким образом, мы видим, что инвестирование в ценные бумаги У связано с существенно более высоким риском. Так если стандартное отклонение доходности бумаг Х составляет всег7о 1,73%, то У – 12,98%. На единицу доходности у бумаг У приходится примерно вдвое больший риск, чем у бумаг Х. Рассмотрим еще один пример. Имеется два проекта А и В. Проект А связан с инвестициями в приобретение оборудования для производства продукции на достаточно стабильном рынке. Проект В предполагает инвестиции в производство высококачественного и дорогостоящего продукта, спрос на который имеет высокую чувствительность к экономической ситуации. Ожидаемая доходность обоих проектов равна нулю в случае рецессии, а в случае высоких темпов роста экономики доходность проекта А составляет – 10%, а проекта В – 15%. Значения ожидаемой доходности для различных состояний экономики представлены в таблице. Взвешенное значение доходности получается путем умножения прогнозируемой для каждого состояния экономики доходности на вероятность данного состояния. Сумма этих взвешенных значений дает ожидаемую доходность, которая для проекта А составляет 6%, а для проекта В – 7%. Таблица Вероятность получения дохода

Для проекта А разность между максимальным и минимальным доходом составляет 10%, а для проекта В – 15%. Расчет дисперсии и стандартного отклонения для проектов А и В представлен в таблицах. Таблица Стандартное отклонение для проекта А

Таблица Стандартное отклонение для проекта В

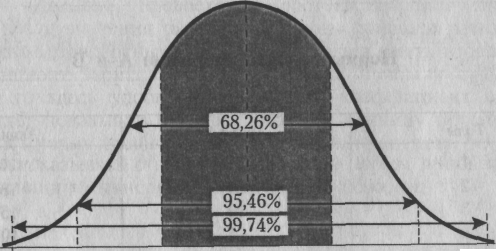

Расчеты показывают, что стандартное отклонение доходности для проекта А составляет 0,03225 (3,2 %), а для проекта В – 0,04583 (4,6%). Таким образом, реализация проекта В связано с большим риском. Стандартное отклонение дает нам возможность оценить, насколько выше или ниже ожидаемой величины может быть действительная величина нормы прибыли. Для «А» это составляет 3,2%, для «В» — 4,6%. Это означает, что акции «В» являются более рисковыми, чем акции «А». Если вероятность распределения является нормальной, то имеется 68 % вероятности того, что действительная отдача будет находиться в пределах ± одного стандартного отклонения, 95% - в пределах ± 2 и 99% - ± 3 стандартных отклонений. Таким образом, для акций «А» действительная норма прибыли будет колебаться в пределах от 2,8% (6% - 3,2%), до 9,2 (6% + 3,2%), а для акций «В» диапазон колебаний нормы прибыли будет находиться от +2,4% до +11,6%. (примерно с вероятностью 68%)  | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||