Бухучет Акатьевой Учебник. Учебное пособие Москва 2008 Акатьева Марина Дмитриевна Бухгалтерский учет Учебное пособие. М. Мгуп, 2008

Скачать 3.28 Mb. Скачать 3.28 Mb.

|

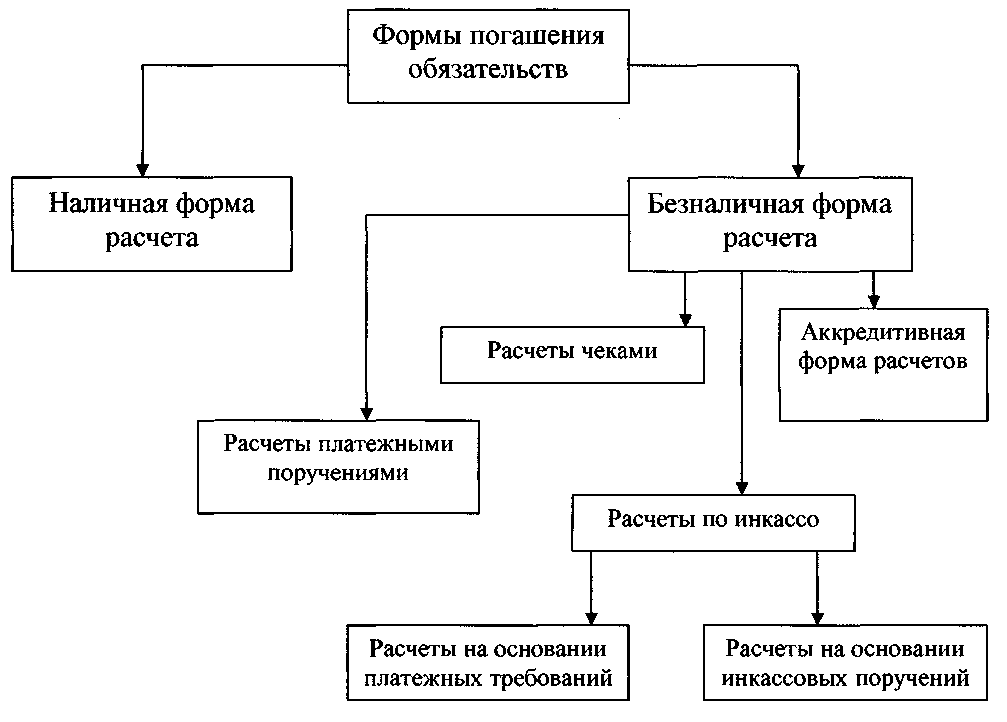

Валютные счетаИнвентаризация денежных средств, находящихся на валютных счетах организации, осуществляется на основании выписок банка. Анализ ведется в разрезе субсчетов, открытых к счету 52 "Валютные счета": "Валютные счета внутри страны" и "Валютные счета за рубежом", а также субсчетов второго порядка. Документальная проверка операций на валютных счетах организации идентична проверке рублевых счетов, с той лишь разницей, что записи в бухгалтерском учете по операциям в иностранной валюте должны производиться одновременно в двух оценках: иностранной валюте и рублях. Пересчет денежных средств на валютных счетах в рубли (по курсу ЦБ РФ) для отражения в бухгалтерском учете и отчетности осуществляется в соответствии с требованиями ПБУ 3/2006. Глава 8. Бухгалтерский учет расчетных операций 8.1. Безналичные расчеты в Российской Федерации Безналичные расчеты осуществляются через кредитные организации (филиалы) и/или Банк России по счетам, открытым на основании договора банковского счета или договора корреспондентского счета (субсчета) (далее, в зависимости от необходимости, - счета или счет), если иное не установлено законодательством и не обусловлено используемой формой расчетов. Расчетные операции по перечислению денежных средств через кредитные организации (филиалы) могут осуществляться с использованием: 1) корреспондентских счетов (субсчетов), открытых в Банке России; 2) корреспондентских счетов, открытых в других кредитных организациях; 3) счетов участников расчетов, открытых в небанковских кредитных организациях, осуществляющих расчетные операции; 4) счетов межфилиальных расчетов, открытых внутри одной кредитной организации. Списание денежных средств со счета осуществляется по распоряжению его владельца или без распоряжения владельца счета в случаях, предусмотренных законодательством и/или договором между банком и клиентом. Списание денежных средств со счета осуществляется на основании расчетных документов, составленных в соответствии с требованиями указанного Положения, в пределах имеющихся на счете денежных средств, если иное не предусмотрено в договорах, заключаемых между Банком России или кредитными организациями и их При недостаточности денежных средств на счете для удовлетворения всех предъявленных к нему требований списание средств осуществляется по мере их поступления в очередности, установленной законодательством. Существуют следующие формы безналичных расчетов: а) расчеты платежными поручениями; б) расчеты по аккредитиву; в) расчеты чеками; г) платежные требования; д) расчеты по инкассо. Различные формы погашения обязательств представлены на рис. 14. Формы безналичных расчетов избираются клиентами банков самостоятельно и предусматриваются в договорах, заключаемых ими со своими контрагентами. Банки осуществляют операции по счетам на основании расчетных документов.  Рис. 14 Формы погашения обязательств Расчетный документ представляет собой оформленное в виде документа на бумажном носителе или, в установленных случаях, электронного платежного документа: - распоряжение плательщика (клиента или банка) о списании денежных средств со своего счета и их перечислении на счет получателя средств; - распоряжение получателя средств (взыскателя) на списание денежных средств со счета плательщика и перечисление на счет, указанный получателем средств (взыскателем). При осуществлении безналичных расчетов используются следующие расчетные документы: а) платежные поручения; б) аккредитивы; в) чеки; г) инкассовые поручения. Расчетные документы действительны к предъявлению в обслуживающий банк в течение десяти календарных дней, не считая дня их выписки. Расчетные документы предъявляются в банк в количестве экземпляров, необходимом для всех участников расчетов. Все экземпляры расчетного документа должны быть заполнены идентично. Расчеты платежными поручениямиПлатежным поручением является распоряжение владельца счета (плательщика) обслуживающему его банку, оформленное расчетным документом, перевести Определенную денежную сумму на счет получателя средств, открытый в этой или другом банке. Платежное поручение исполняется банком в срок, предусмотренный законодательством или в более короткий срок, установленный договором банковского счета либо определяемый применяемыми в банковской практике обычаями делового оборота. Платежными поручениями могут производиться: а) перечисления денежных средств за поставленные товары, выполненные работы, оказанные услуги; б) перечисления денежных средств в бюджеты всех уровней и во внебюджетные фонды; в) перечисления денежных средств в целях возврата/размещения кредитов (займов) /депозитов и уплаты процентов по ним; г) перечисления денежных средств в других целях, предусмотренных законодательством или договором. В соответствии с условиями основного договора платежные поручения могут использоваться для предварительной оплаты товаров/работ, услуг или для осуществления периодических платежей. Платежное поручение составляется на бланке формы 0401060 (приложение 5 к настоящему учебному пособию). Платежные поручения принимаются банком независимо от наличия денежных средств на счете плательщика. Банк обязан информировать плательщика по его требованию об исполнении платежного поручения не позже следующего рабочего дня после обращения плательщика в банк, если иной срок не предусмотрен договором банковского счета. Порядок информирования плательщика определяется договором банковского счета. Схема документооборота при расчете платежными поручениями представлена на рис. 15. |