Бухучет Акатьевой Учебник. Учебное пособие Москва 2008 Акатьева Марина Дмитриевна Бухгалтерский учет Учебное пособие. М. Мгуп, 2008

Скачать 3.28 Mb. Скачать 3.28 Mb.

|

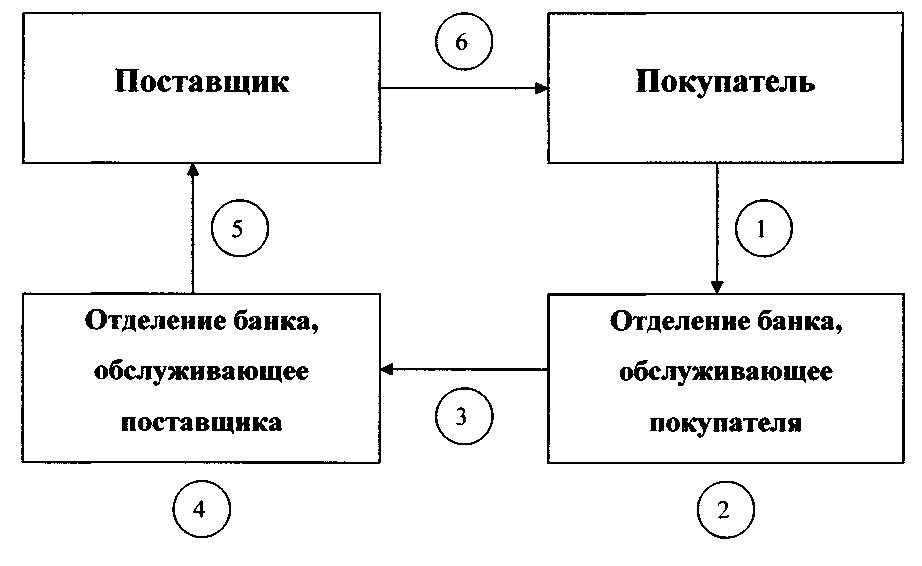

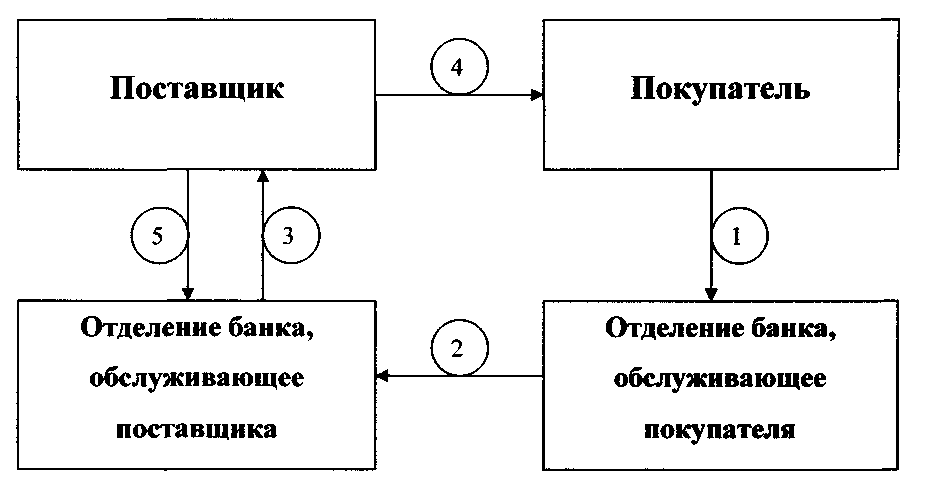

Расчеты по аккредитивамАккредитив представляет собой условное денежное обязательство, принимаемое банком (далее - банк-эмитент) по поручению плательщика, произвести платежи в пользу получателя средств по предъявлении последним документов, соответствующих условиям аккредитива, или предоставить полномочия другому банку (далее - исполняющий банк) произвести такие платежи.  Рис. 15. Схема документооборота при расчете платежными поручениями: 1 – покупатель передает распоряжение в свой банк о списании денежных средств со своего счета на счет поставщика; 2 – списание денежных средств со счета покупателя; 3 – перечисление денежных средств на счет поставщика; 4 – зачисление денежных средств на счет поставщика; 5 – уведомление поставщика о перечислении денежных средств на его счет; 6 – отгрузка продукции покупателю Банками могут открываться следующие виды аккредитивов: - покрытые (депонированные) и непокрытые (гарантированные); - отзывные и безотзывные (могут быть подтвержденными). При открытии покрытого (депонированного) аккредитива банк-эмитент перечисляет за счет средств плательщика или предоставленного ему кредита сумму аккредитива (покрытие) в распоряжение исполняющего банка на весь срок действия аккредитива. При открытии непокрытого (гарантированного) аккредитива банк-эмитент предоставляет исполняющему банку право списывать средства с ведущегося у него корреспондентского счета в пределах суммы аккредитива. Порядок списания денежных средств с корреспондентского счета банка-эмитента по гарантированному аккредитиву определяется по соглашению между банками. Отзывным является аккредитив, который может быть изменен или отменен банком-эмитентом на основании письменного распоряжения плательщика без предварительного согласования с получателем средств и без каких-либо обязательств банка-эмитента перед получателем средств после отзыва аккредитива. Безотзывным признается аккредитив, который может быть отменен только с согласия получателя средств. По просьбе банка-эмитента исполняющий банк может подтвердить безотзывный аккредитив (подтвержденный аккредитив). Безотзывный аккредитив, подтвержденный исполняющим банком, не может быть изменен или отменен без согласия исполняющего банка. Порядок предоставления подтверждения по безотзывному подтвержденному аккредитиву определяется по соглашению между банками. Аккредитив предназначен для расчетов с одним получателем средств. Схема документооборота при аккредитивной форме расчетов представлена на рис. 16.  Рис. 16. Схема документооборота при аккредитивной форме расчетов: 1 – аккредитивное заявление; 2 – поручение об открытии аккредитива; 3 – извещение об открытии аккредитива; 4 – отгрузка продукции и отправка соответствующих документов; 5 – предъявление реестра счетов для немедленной оплаты Расчеты чекамиЧек - это ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю. Чекодателем является юридическое лицо, имеющее денежные средства в банке, которыми он вправе распоряжаться путем выставления чеков, чекодержателем - юридическое лицо, в пользу которого выдан чек, плательщиком - банк, в котором находятся денежные средства чекодателя. Порядок и условия использования чеков в платежном обороте регулируются частью второй Гражданского кодекса Российской Федерации, а в части, им не урегулированной, другими законами и устанавливаемыми в соответствии с ними банковскими правилами. Чек оплачивается плательщиком за счет денежных средств чекодателя. Чекодатель не вправе отозвать чек до истечения установленного срока для его предъявления к оплате. Представление чека в банк, обслуживающий чекодержателя, для получения платежа считается предъявлением чека к оплате. Плательщик по чеку обязан удостовериться всеми доступными ему способами в подлинности чека. Порядок возложения убытков, возникших вследствие оплаты плательщиком подложного, похищенного или утраченного чека, регулируется законодательством. Для осуществления безналичных расчетов могут применяться чеки, выпускаемые кредитными организациями. Чеки, выпускаемые кредитными организациями, не применяются для расчетов через подразделения расчетной сети Банка России. Чек должен содержать все обязательные реквизиты, установленные частью второй Гражданского кодекса Российской Федерации, а также может содержать дополнительные реквизиты, определяемые спецификой банковской деятельности и налоговым законодательством. Форма чека определяется кредитной организацией самостоятельно. |