Бухучет Акатьевой Учебник. Учебное пособие Москва 2008 Акатьева Марина Дмитриевна Бухгалтерский учет Учебное пособие. М. Мгуп, 2008

Скачать 3.28 Mb. Скачать 3.28 Mb.

|

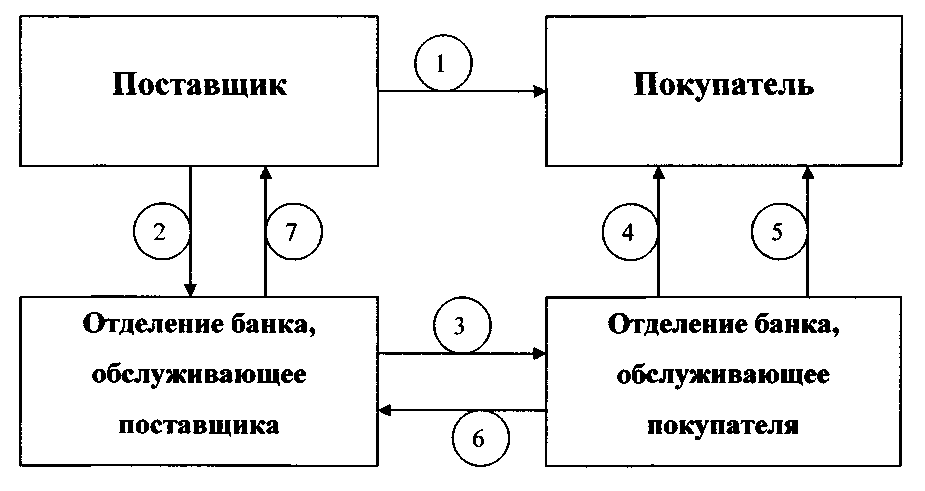

Расчеты по инкассоРасчеты по инкассо представляют собой банковскую операцию, посредством которой банк (банк-эмитент) по поручению и за счет клиента на основании расчетных документов осуществляет действия по получению от плательщика платежа. Для осуществления расчетов по инкассо банк-эмитент вправе привлекать другой банк (далее - исполняющий банк). Расчеты по инкассо осуществляются на основании платежных требований, оплата которых может производиться по распоряжению плательщика (с акцептом) или без его распоряжения (в безакцептном порядке), и инкассовых поручений, оплата которых производится без распоряжения плательщика (в бесспорном порядке). Платежные требования и инкассовые поручения предъявляются получателем средств (взыскателем) к счету плательщика через банк, обслуживающий получателя средств (взыскателя). Получатель средств (взыскатель) представляет в банк указанные расчетные документы при реестре переданных на инкассо расчетных документов, составляемом в двух экземплярах. В реестр могут включаться по усмотрению получателя средств (взыскателя) платежные требования и (или) инкассовые поручения. Банк-эмитент, принявший на инкассо расчетные документы, принимает на себя обязательство доставить их по назначению. Данное обязательство, а также порядок и сроки возмещения затрат по доставке расчетных документов отражаются в договоре банковского счета с клиентом. Банк-эмитент доводит извещение о постановке в картотеку до клиента по получении извещения от исполняющего банка. Оплата расчетных документов производится по мере поступления денежных средств на счет плательщика в очередности, установленной законодательством. В случае неисполнения или ненадлежащего исполнения поручения клиента по получению платежа на основании платежного требования или инкассового поручения банк-эмитент несет перед ним ответственность в соответствии с законодательством. Расчеты инкассовыми поручениямиИнкассовое поручение является расчетным документом, на основании которого производится списание денежных средств со счетов плательщиков в бесспорном порядке. Инкассовые поручения применяются: 1) в случаях, когда бесспорный порядок взыскания денежных средств установлен законодательством, в том числе для взыскания денежных средств органами, выполняющими контрольные функции; 2) для взыскания по исполнительным документам; 3) в случаях, предусмотренных сторонами по основному договору, при условии предоставления банку, обслуживающему плательщика, права на списание денежных средств со счета плательщика без его распоряжения. Банки не принимают к исполнению инкассовые поручения на списание денежных средств в бесспорном порядке, если прилагаемый к инкассовому поручению исполнительный документ предъявлен по истечении срока, установленного законодательством. Бесспорный порядок списания денежных средств применяется по обязательствам в соответствии с условиями основного договора, за исключением случаев, установленных Банком России. Отсутствие условия о списании денежных средств в бесспорном порядке в договоре банковского счета либо дополнительного соглашения к договору банковского счета, а также отсутствие сведений о кредиторе (получателе средств) и иных вышеуказанных сведений является основанием для отказа банком в оплате инкассового поручения. Банки приостанавливают списание денежных средств в бесспорном порядке в следующих случаях: - по решению органа, осуществляющего контрольные функции в соответствии с законодательством, о приостановлении взыскания; - при наличии судебного акта о приостановлении взыскания; - по иным основаниям, предусмотренным законодательством. Исполнительный документ, взыскание денежных средств по которому не производилось (за исключением случаев прекращения исполнительного производства) или произведено частично, возвращается вместе с инкассовым поручением исполняющим банком банку-эмитенту для передачи взыскателю лично под расписку в получении или заказной почтой с уведомлением. При этом исполняющий банк делает на исполнительном документе отметку о дате возврата исполнительного документа с указанием взысканной суммы, если имела место частичная оплата документа. Расчеты платежными требованиямиПлатежное требование является расчетным документом, содержащим требование кредитора (получателя средств) по основному договору к должнику (плательщику) об уплате определенной денежной суммы через банк.. Платежные требования применяются при расчетах за поставленные товары, выполненные работы, оказанные услуги, а также в иных случаях, предусмотренных основным договором. Расчеты посредством платежных требований могут осуществляться с предварительным акцептом и без акцепта плательщика. Без акцепта плательщика расчеты платежными требованиями осуществляются в случаях: 1) установленных законодательством; 2) предусмотренных сторонами по основному договору при условии предоставления банку, обслуживающему плательщика, права на списание денежных средств со счета плательщика без его распоряжения. Срок для акцепта платежных требований определяется сторонами по основному договору. При этом срок для акцепта должен быть не менее пяти рабочих дней. Плательщик в течение срока, установленного для акцепта, представляет в банк соответствующий документ об акцепте платежного требования либо отказе полностью или частично от его акцепта по основаниям, предусмотренным в основном договоре, в том числе в случае несоответствия применяемой формы расчетов заключенному договору, с обязательной ссылкой на пункт, номер, дату договора и указанием мотивов отказа. Плательщик может предоставить исполняющему банку в договоре банковского счета право оплачивать платежные требования, предъявленные к его счету любыми или указанными плательщиком кредиторами (получателями средств), при неполучении от плательщика документа об акцепте или отказе от акцепта (полном или частичном) платежного требования в течение срока, установленного для акцепта., Безакцептное списание денежных средств со счета в случаях, предусмотренных основным договором, осуществляется банком при наличии в договоре банковского счета условия о безакцептном списании денежных средств либо на основании дополнительного соглашения к договору банковского счета, содержащего соответствующее условие. Плательщик обязан предоставить в обслуживающий банк сведения о кредиторе (получателе средств), который имеет право выставлять платежные требования на списание денежных средств в безакцептном порядке, наименовании товаров, работ или услуг, за которые будут производиться платежи, а также об основном договоре (дата, номер и соответствующий пункт, предусматривающий право безакцептного списания). При отсутствии указания "без акцепта" платежные требования подлежат оплате плательщиком в порядке предварительного акцепта со сроком для акцепта пять рабочих дней. Банки не рассматривают по существу возражений плательщиков по списанию денежных средств с их счетов в безакцептном порядке. Схема документооборота при расчете платежными требованиями представлена на рис. 17.  Рис. 17. Схема документооборота при расчете платежными требованиями: 1 – отправка документов, подтверждающих отгрузку товара; 2 – сдача платежного требования в четырех или трех экземплярах на инкассо; 3 – отправка платежного требования в двух экземплярах учреждению банка плательщика; 4 – извещение покупателя о поступлении платежного требования-поручения; 5 – отправка покупателю оплаченного платежного требования; 6 – извещение об оплате покупателем счета; 7 – перечисление платежа за счет поставщика и извещение об этом поставщика 8.2. Расчетные операции Для обобщения информации о расчетах организации с различными юридическими и физическими лицами предназначены счета 60, 62, 63, 66, 67, 68, 69, 70, 71, 73, 75, 76 и 79. Для обобщения информации о расчетах с поставщиками и подрядчиками предназначен счет 60 "Расчеты с поставщиками и подрядчиками". На этом счете учитываются следующие расчеты: • за полученные товарно-материальные ценности, принятые выполненные работы и потребленные услуги, включая предоставление электроэнергии, газа, пара, воды и т. п., а также по доставке или переработке материальных ценностей, расчетные документы на которые акцептованы и подлежат оплате через банк; • за товарно-материальные ценности, работы и услуги, на которые расчетные документы от поставщиков или подрядчиков не поступили, т. е. так называемые неотфактурованные поставки; • за излишки товарно-материальных ценностей, выявленные при их приемке (когда фактическое количество поступивших ценностей превышает количество, указанное в расчетных документах поставщиков). Излишки, выявляемые при приемке материальных ценностей, должны отражаться в первичных учетных документах. А так как появление излишков признается отклонением от нормального режима поставки, то с точки зрения организации и реализации внутреннего контроля оправдано применение специальных форм первичных учетных документов; • за полученные услуги по перевозкам, в том числе расчеты по недоборам и переборам тарифа (фрахта); • за все виды услуг связи; • генерального подрядчика со своими субподрядчиками при выполнении договора строительного подряда; • генерального подрядчика со своими субподрядчиками при выполнении договора на выполнение научно-исследовательских, опытно-конструкторских и технологических работ (НИОКР). Учет на счете 60 "Расчеты с поставщиками и подрядчиками" ведется методом начисления, т. е. все операции, связанные с расчетами за приобретенные материальные ценности, принятые работы или потребленные услуги, должны быть отражены на счете 60 "Расчеты с поставщиками и подрядчиками", независимо от времени оплаты. Таким образом, реализуется допущение временной определенности фактов хозяйственной деятельности, предусмотренное Положением по бухгалтерскому учету "Учетная политика организации" (ПБУ 1/98). Согласно п. 6 ПБУ 1/98 факты хозяйственной деятельности организации относятся к тому отчетному периоду, в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами. Стоимость товарно-материальных ценностей может быть "разнесена" по дебету различных счетов. Например, по счету 10 "Материалы" в нормативной оценке согласно номенклатуре-ценнику и счету 16 "Отклонение в стоимости материальных ценностей" — отклонение фактической себестоимости товарно-материальных ценностей от нормативной оценки. При этом по кредиту (на счете 60 "Расчеты с поставщиками и подрядчиками") стоимость должна быть указана в соответствии с документами поставщика. Когда счет поставщика был акцептован и оплачен до поступления груза (в таком случае товарно-материальные ценности называют "товарами в пути"), а при приемке на склад поступивших товарно-материальных ценностей (ТМЦ) обнаружилась их недостача, счет 60 "Расчеты с поставщиками и подрядчиками" кредитуется на соответствующую сумму в корреспонденции со счетом 76 "Расчеты с разными дебиторами и кредиторами" (субсчет "Расчеты по претензиям"). Счет 60 "Расчеты с поставщиками и подрядчиками" дебетуется на суммы исполнения обязательств (в том числе на оплату счетов). По дебету счета 60 "Поставщики и подрядчики" отражаются также авансы и предварительная оплата по счетам поставщиков в корреспонденции со счетами учета денежных средств. Ведется обособленный учет авансов выданных и сумм предварительной оплаты. Суммы задолженности поставщикам и подрядчикам, обеспеченные выданными организацией векселями, не списываются со счета 60 "Расчеты с поставщиками и подрядчиками", а учитываются обособленно в аналитическом учете. Счет 62 «Расчеты с покупателями и заказчиками» предназначен для обобщения информации о расчетах с покупателями и заказчиками. На основании п. 2 ст. 317 ГК РФ в денежном обязательстве может быть предусмотрено, что оно подлежит оплате в рублях в сумме, эквивалентной определенной сумме в иностранной валюте. В этом случае подлежащая уплате в рублях сумма определяется по официальному курсу соответствующей валюты на день платежа, если иной курс или иная дата его определения не установлены законом или соглашением сторон. Наиболее типичные операции представлены в табл. 8.1. Таблица 8.1Хозяйственные операции по сч. 62 «Расчеты с покупателями и заказчиками»

Учет расчетов с подотчетными лицами В финансово-хозяйственной деятельности у предприятия часто возникают ситуации, когда требуется производить расходы через сотрудников. Для этих целей работникам выдаются определенные денежные суммы в подотчет. Подотчетные лица – это работники организации, получившие авансом наличные суммы денежных средств на предстоящие хозяйственные или служебные командировочные расходы. Кроме того, наличные деньги выдаются отдельным подразделениям хозяйственных организаций, в том числе филиалам, не состоящим на самостоятельном балансе и находящимся вне района деятельности организаций. Также руководитель утверждает список лиц, имеющих право получать средства в подотчет, например, на хозяйственные нужды. Подотчетные суммы обычно выдаются из кассы предприятия. При временном отсутствии у предприятий кассы разрешается выдавать по согласованию с банком кассирам предприятий или лицом, их заменяющим, чеки на получение наличных денег непосредственно из кассы банка. Кассир выдает подотчетному лицу денежные средства на основании надлежащим образом оформленного приказа руководителя или заявления работника с разрешительной надписью руководителя. После возвращения из командировки подотчетное лицо предоставляет отчет о фактически израсходованных суммах с приложением оправдательных первичных документов, оформляет авансовый отчет, который в течение 5 дней обрабатывается бухгалтером. После проверки бухгалтером и определения суммы отчета он утверждается руководителем предприятия, организации и принимается к учету. Остаток неиспользованных сумм сдается в кассу подотчетным лицом по приходному кассовому ордеру, перерасход выдается по расходному кассовому ордеру. В случае непредставления отчета об израсходованных подотчетных суммах и не возмещения в кассу предприятия остатка неиспользованных сумм авансов в установленные сроки бухгалтер имеет право удержать из начисленной заработной платы данную задолженность в предусмотренном действующим законодательством порядке. Учет по расчетам с подотчетными лицами ведется на счете 71 «Расчеты с подотчетными лицами». Это активно-пассивный счет, сальдо которого отражает сумму задолженности подотчетных лиц предприятию или сумму невозмещенного перерасхода. При этом по дебету счета 71 «Расчеты с подотчетными лицами» фиксируются полученные в подотчет или в счет компенсации производимых расходов денежные средства обычно в корреспонденции со счетом 50 «Касса» (в этом случае возникает задолженность работника перед предприятием или погашается задолженность предприятия ему), по кредиту же - направление их расходования в корреспонденции с соответствующими счетами (при этом возникает задолженность работнику или погашается его задолженность перед предприятием). Подотчетные суммы, не возмещенные работниками в установленные сроки, отражаются следующей записью: Д-т сч. 94 «Недостачи и потери от порчи ценностей», К-т сч. 71 «Расчеты с подотчетными лицами» В дальнейшем эти суммы списываются: 1) если они могут быть удержаны из заработной платы работника: Д-т сч. 70 «Расчеты с персоналом по оплате труда», К-т сч. 94 «Недостачи и потери от порчи ценностей» 2) если удержания не могут быть произведены: Д-т сч. 73 «Расчеты с персоналом по прочим операциям», К-т сч. 94 «Недостачи и потери от порчи ценностей» Учет расчетов с разными дебиторами и кредиторами Счет 76 "Расчеты с разными дебиторами и кредиторами" предназначен для обобщения информации о расчетах по операциям с различными дебиторами и кредиторами, кроме тех, для расчетов с которыми Планом счетов предусмотрены отдельные бухгалтерские счета (поставщики, покупатели, заимодавцы, бюджет, внебюджетные фонды, персонал предприятия, учредители предприятия). К счету 76 "Расчеты с разными дебиторами и кредиторами" в соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденным приказом Минфина России от 31.12.2000 № 94н, могут открываться следующие субсчета: 1 "Расчеты по имущественному и личному страхованию", 2 "Расчеты по претензиям", 3 "Расчеты по причитающимся дивидендам и другим доходам", 4 "Расчеты по депонированным суммам". На субсчете 76-1 "Расчеты по имущественному и личному страхованию" отражаются расчеты по страхованию имущества и персонала (кроме расчетов по социальному страхованию и обязательному медицинскому страхованию) организации, когда организация выступает страхователем. Исчисленные суммы страховых платежей отражаются по кредиту счета 76, субсчет 1 в корреспонденции со счетами учета затрат на производство (расходов на продажу) или других источников страховых платежей. Перечисление сумм страховых платежей страховым организациям отражается по дебету счета 76, субсчет 1 в корреспонденции со счетами учета денежных средств. В дебет счета 76, субсчет 1 списываются потери по страховым случаям (уничтожение и порча производственных запасов, готовых изделий и других материальных ценностей и т.п.) с кредита счетов учета производственных запасов, основных средств и др. Кроме того, по дебету счета 76, субсчет 1 отражается сумма страхового возмещения, причитающаяся по договору страхования работника организации, в корреспонденции со счетом 73 "Расчеты с персоналом по прочим операциям". Суммы страховых возмещений, полученных организацией от страховых организаций в соответствии с договорами страхования, отражаются по дебету счета 51 "Расчетные счета" или 52 "Валютные счета" и кредиту счета 76, субсчет 1. Некомпенсируемые страховыми возмещениями потери от страховых случаев списываются с кредита счета 76 на счет 99 "Прибыли и убытки". Аналитический учет по субсчету 76-1 "Расчеты по имущественному и личному страхованию" ведется по страховщикам и отдельным договорам страхования. На субсчете 76-2 "Расчеты по претензиям" отражаются расчеты по претензиям, предъявленным поставщикам, подрядчикам, транспортным и другим организациям, а также по предъявленным и признанным (или присужденным) штрафам, пеням и неустойкам. Счет 76, субсчет 2 кредитуется на суммы поступивших платежей в корреспонденции со счетами учета денежных средств. Суммы, которые, как выяснилось впоследствии, взысканию не подлежали, относятся, как правило, на те счета, с которых были приняты на учет по дебету счета 76 "Расчеты с разными дебиторами и кредиторами". Аналитический учет по субсчету 76-2 "Расчеты по претензиям" ведется по каждому дебитору и отдельным претензиям. На субсчете 76-3 "Расчеты по причитающимся дивидендам и другим доходам" учитываются: расчеты по причитающимся организации дивидендам; расчеты по причитающимся организации другим доходам; расчеты по прибыли, убыткам и другим результатам по договорам простого товарищества. На счете 76-3 отражаются также доходы от участия в совместной деятельности. Доходы, полученные организацией в результате совместной деятельности, являются операционными доходами согласно п. 7 ПБУ 9/99. Подлежащие получению (распределению) доходы отражаются по дебету счета 76, субсчет 3 и кредиту счета 91 "Прочие доходы и расходы". Активы, полученные организацией в счет доходов, приходуются по дебету счетов учета активов (51 "Расчетные счета" и др.) и кредиту счета 76, субсчет 3. На субсчете 76-4 "Расчеты по депонированным суммам" учитываются расчеты с работниками организации по суммам, начисленным, но не выплаченным в установленный срок из-за неявки получателей. Депонированные суммы отражаются по кредиту счета 76, субсчет 4 "Расчеты по депонированным суммам" и дебету счета 70 "Расчеты с персоналом по оплате труда". При выплате этих сумм получателю делается запись по дебету счета 76, субсчет 4 и кредиту счетов учета денежных средств. В зависимости от учетной политики для целей налогообложения, вида заключаемых договоров и иных ситуаций могут быть открыты к сч. 76 также и субсчета: 5 "Налог на добавленную стоимость по неоплаченной продукции", 6 "Расчеты с комиссионером по договору комиссии", 7 "Расчеты по суммам, удержанным из оплаты труда работников организации в пользу других организаций", 8 "Учет расчетов по приобретению ценных бумаг" и другие по мере необходимости. Учет расчетов на прочих счетах Для обобщения информации обо всех видах расчетов с работниками организации, кроме расчетов по оплате труда, расчетов с подотчетными лицами и депонентами предназначен счет 73 "Расчеты с персоналом по прочим операциям". К счету 73 "Расчеты с персоналом по прочим операциям" могут быть открыты субсчета: 1 "Расчеты по предоставленным займам", 2 "Расчеты по возмещению материального ущерба" и др. На счете 73, субсчет 1 "Расчеты по предоставленным займам" отражаются расчеты с работниками организации по предоставленным им займам на индивидуальное и кооперативное жилищное строительство, приобретение или строительство садовых домиков и благоустройство садовых участков, обзаведение домашним хозяйством и др. По дебету счета 73 "Расчеты с персоналом по прочим операциям" отражается сумма предоставленного работнику организации займа в корреспонденции со счетом 50 "Касса" или 51 "Расчетные счета". На сумму платежей, поступивших от работника-заемщика, счет 73 кредитуется в корреспонденции со счетами 50, 51, 70 в зависимости от установленного договором займа порядка платежа. Аналитический учет по счету 73, субсчет 1 ведется по каждому работнику организации. На счете 73, субсчет 2 "Расчеты по возмещению материального ущерба" учитываются расчеты по возмещению материального ущерба, причиненного работниками организации в результате недостач и хищений денежных и товарно-материальных ценностей, брака, а также по возмещению других видов ущерба. В дебет счета 73 суммы, подлежащие взысканию с виновных лиц, относятся с кредита счетов 94 "Недостачи и потери от порчи ценностей" и 98 "Доходы будущих периодов" — за недостающие товарно-материальные ценности, 28 "Брак в производстве" — за потери от брака продукции и др. По кредиту счета 73 записи производятся в корреспонденции со счетами: учета денежных средств (50, 51, 55) — на суммы внесенных платежей; 70 "Расчеты с персоналом по оплате труда" — на суммы удержаний из сумм по оплате труда; 94 "Недостачи и потери от порчи ценностей" — на суммы списанных недостач при отказе во взыскании ввиду необоснованности иска. Аналитический учет по счету 73, субсчет 2 ведется по каждому работнику организации. |