Бухучет Акатьевой Учебник. Учебное пособие Москва 2008 Акатьева Марина Дмитриевна Бухгалтерский учет Учебное пособие. М. Мгуп, 2008

Скачать 3.28 Mb. Скачать 3.28 Mb.

|

Шахматный баланс

В отличии от простой оборотной ведомости (оборотно-сальдового баланса) шахматная оборотная ведомость содержит корреспонденцию счетов и является более сложной и громоздкой по строению. Оборотно-сальдовый баланс и шахматный оборотный баланс являются примерами динамических балансов, в которых показываются не только моментальные показатели (остатки по счетам), но и интервальные показатели (обороты по счетам за период). Они имеют важное контрольное значение в бухгалтерском учете и помогают вскрыть ошибки. Взаимосверка данных синтетического и аналитического учета заключается в следующем:

Нарушение этих равенств свидетельствует об ошибке. Классификация бухгалтерских счетов Для установления общих свойств различных групп счетов они группируются по определенным признакам. Это дает возможность их изучить, правильно применять и, что особенно важно, составить оптимальный рабочий план счетов. Наиболее существенными признаками, по которым производится классификация счетов, являются:

Как нам уже известно, по местонахождению начального и конечного остатка счета бывают активные и пассивные, по отношению счетов к бухгалтерскому балансу счета делятся на балансовые и забалансовые, по степени детализации получаемых показателей различают счета синтетические и аналитические. Классификация счетов по экономическому содержанию дает ответ на вопрос: что учитывается на бухгалтерских счетах (информация о каких объектах бухгалтерского наблюдения зафиксирована на счете) и как связан конкретный счет с другими счетами информационной системы бухгалтерского учета? Согласно данной классификации построен Единый план счетов бухгалтерского учета финансово-хозяйственной деятельности организаций. По экономическому содержанию счета бухгалтерского учета делятся на следующие группы, которые совпадают с названиями разделов балансовых счетов Единого плана счетов:

Классификация счетов по назначению и структуре позволяет выяснить как организован и ведется учет на определенных группах счетов. Классификация счетов по назначению (рис. 9) позволяет разделить всю номенклатуру синтетических балансовых счетов на счета основные и регулирующие. На основных счетах отражаются основные показатели, характеризующие объекты бухгалтерского наблюдения и применяемые самостоятельно. Например, на основных счетах может содержаться информация о первоначальной или восстановительной оценке внеоборотного актива. Регулирующие счета предназначены для корректировки (регулирования) оценки основных счетов. Они употребляются только в паре с основными счетами и самостоятельного значения не имеют. Поэтому часто разделение счетов на основные и регулирующие рассматривают в разрезе классификации счетов по самостоятельности применения. По способу регулирования уточняющие счета делятся на дополняющие и контрарные. На дополняющих счетах регулятив находится на той же стороне счета (в дебете или кредите), что и уточняемый показатель на основном счете. Например, регулирующий счет 16 «Отклонение в стоимости материальных ценностей», имеющий регулятив в дебете счета, уточняет активный счет 15 «Заготовление и приобретение материальных ценностей», который в свою очередь в корреспонденции со счетом 10 «Материалы» показывает стоимость фактически поступивших в организацию и оприходованных материалов. В подобных случаях уточненный показатель рассчитывается сложением показателей на основном и регулирующем счетах и в бухгалтерском балансе показывается единой статьей. Балансовые счета   Основные счета Регулирующие (уточняющие) счета   Дополняющие счета Контрарные счета   Контрактивные счета Контрпассивные счета Рис. 9. Схема классификации счетов по назначению На контрарных счетах регулятив располагается на стороне счета, противоположной к показателю на основном счете («контра» от итальянского – «против»). В тех случаях, когда контрарный счет предназначен для уточнения показателя на основном активном счете, уточняющий показатель (регулятив) находится в кредите регулирующего счета, а сам регулирующий счет называется контрактивным (стоящий против счета актива). Иными словами, к контрактивным счетам относятся уточняющие счета, регулирующие основные активные счета. Сами контрактивные счета являются пассивными. К контрактивным счетам относятся счета: 02 «Амортизация основных средств» (уточняет оценку счета 01 «Основные средства», 05 «Амортизация нематериальных активов» (уточняет оценку счета 04 «Нематериальные активы»), 16 «Отклонение в стоимости материальных ценностей», в случае расположения регулятива в кредите счета, (уточняет оценку счета 15 «Заготовление и приобретение материальных ценностей»). Когда контрарный счет предназначен для уточнения показателя в основном пассивном счете, регулятив находится в дебете регулирующего счета ― регулирующий контрарный счет называется контрпассивным (стоящим против счета пассива). Контрпассивные счета регулируют показатели основных пассивных счетов, сами при этом являются активными. В действующем Плане счетов контрпассивных счетов нет. В случаях уточнения оценки основного счета с помощью контрарных счетов из показателя основного счета вычитается регулятив уточняющего счета. В результате в бухгалтерском балансе регулирующий и основной счета показываются единой статьей. Так, путем вычитания из остатка счета 01 «Основные средства» регулятива (остатка) счета 02 «Амортизация основных средств» получаем остаточную стоимость основных средств. Основные счета по назначению подразделяются на ресурсные и операционные счета. Ресурсные счета предназначены для учета на них производственных и финансовых ресурсов предприятия и состоят из:

На имущественных счетах учитывается основная масса имущества хозяйствующего субъекта. К имущественным счетам относятся счета немонетарного (неденежного) имущества и монетарные (денежные) счета. На счетах немонетарного имущества отражаются материальные ценности (внеоборотные и оборотные), нематериальные активы. Примерами счетов немонетарного имущества являются счета: 01 «Основные средства», 04 «Нематериальные активы», 03 «Доходные вложения в материальные ценности», 07 «Оборудование к установке», 10 «Материалы», 41 «Товары», 43 «Готовая продукция», 45 «Товары отгруженные». На наш взгляд, представляется возможным отнести к счетам немонетарного имущества также счет 94 «Недостачи и потери от порчи ценностей» и счет 84 «Нераспределенная прибыль (непокрытый убыток)» в случае отражения на нем убытка. К счетам монетарного (денежного) имущества относятся счета: 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках», 57 «Переводы в пути», 58 «Финансовые вложения», 81 «Собственные акции (доли)». На имущественных счетах сальдо всегда в дебете, так как они активные. Поступление имущества записывается по дебету счета, а его расход или выбытие ― по кредиту. Фондовые счета предназначены для учета фондов, капитала и резервов предприятия. К ним относятся счета: 80 «Уставный капитал», 82 «Резервный капитал», 83 «Добавочный капитал», 84 «Нераспределенная прибыль (непокрытый убыток)» в случае отражения на счете 84 прибыли, 86 «Целевое финансирование», 14 «Резервы под снижение стоимости материальных ценностей», 59 «Резервы под обесценение вложений в ценные бумаги», 63 «Резервы по сомнительным долгам». Фондовые счета являются пассивными, сальдо в них располагается по кредиту. По кредиту фондовых счетов отражается увеличение капитала (фонда), а по дебету ― расходование средств за счет капитала или уменьшение капитала. Расчетные счета отражают операции по взаимным расчетам организации с юридическими и физическими лицами. Примерами расчетных счетов служат счета шестого раздела Плана счетов «Расчеты»: 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками», 66 «Расчеты по краткосрочным кредитам и займам», 67 «Расчеты по долгосрочным кредитам и займам», 68 «Расчеты по налогам и сборам», 69 «Расчеты по социальному страхованию и обеспечению», 70 «Расчеты с персоналом по оплате труда», 71 «Расчеты с подотчетными лицами», 73 «Расчеты с персоналом по прочим операциям», 75 «Расчеты с учредителями», 76 «Расчеты с разными дебиторами и кредиторами», 79 «Внутрихозяйственные расчеты». Среди расчетных счетов есть как активные (на которых учитывается дебиторская задолженность предприятия), так и пассивные (для учета кредиторской задолженности), а также активно-пассивные. В дебет этих счетов записывают возникновение дебиторской задолженности и погашение кредитов и кредиторской задолженности; в кредит ― погашение дебиторской задолженности, возникновение кредиторской задолженности или получение кредитов. Операционные счетапредназначены для учета производственных, хозяйственных и финансовых процессов, определения финансовых результатов и их накопления. К операционным счетам относятся:

Распределительные счета используются для накопления отдельных видов затрат и распределения их по отчетным периодам или объектам калькуляции. Они подразделяются на распределительные по периодам (бюджетно-распределительные) и собирательно-распределительные. Операционные распределительные по периодам счета предназначены для отнесения ранее понесенных затрат в расходы отчетного периода, а также для включения части незаработанных доходов в доходы отчетного периода. Также бюджетно-распределительные счета служат для распределения расходов на образование резервов на несколько отчетных периодов. Примерами распределительных по периодам счетов являются счета: 96 «Резервы предстоящих расходов», 97 «Расходы будущих периодов», 98 «Доходы будущих периодов». Счета 96 «Резервы предстоящих расходов» и 98 «Доходы будущих периодов» ― пассивные, счет 97 «Расходы будущих периодов» ― активный. К расходам будущих периодов относится вперед уплаченная арендодателю арендная плата, подписка на периодические издания, расходы, связанные с освоением новой технологии производства и др. Данные затраты носят единовременный характер в этом отчетном периоде, но относятся к последующим периодам. Поэтому их следует включать поэтапно в затраты последующих периодов. Операционные собирательно-распределительные счета служат для отражения в их дебете определенных затрат с целью их последующего распределения по видам продукции (объектам калькуляции) для включения в себестоимость или для списания на расходы на продажу. Примерами собирательно-распределительных счетов являются счета: 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 44 «Расходы на продажу». На счетах 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы» учитываются косвенные расходы, которые невозможно по прямому признаку отнести на себестоимость конкретного вида продукции. Например, амортизация оборудования и зданий общехозяйственного назначения (оргтехника, вычислительная техника, здания офиса, транспорт руководства предприятия и т. п.), заработная плата административно-управленческого персонала и общепроизводственного персонала, затраты на ремонт и обслуживание производственного оборудования, затраты электроэнергии, расходы на водоснабжение и др. Использование счетов 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы» актуально в ситуации, когда предприятие производит более одного вида продукции. Собирательно-распределительные счета активные. По дебету этих счетов собираются косвенные затраты, а по кредиту ― они списываются для включения в себестоимость продукции или в расходы на продажу. На собирательно-распределительных счетах учитываются показатели, относящиеся только к текущему отчетному периоду. Начальное и конечное сальдо собирательно-распределительных счетов отсутствуют, эти счета открываются в течение отчетного периода и закрываются в конце. Поэтому собирательно-распределительные счета называют временными, переменными или транзитными. Счет 25 «Общепроизводственные расходы» закрывается в корреспонденции со счетами затрат на производство: 20 «Основное производство», 23 «Вспомогательное производство», 28 «Брак в производстве» и др. Счет 26 «Общехозяйственные расходы» согласно многовариантности учетной политики может закрываться в корреспонденции со счетами учета затрат на производство, аналогично закрытию счета 25 «Общепроизводственные расходы», или в корреспонденции со счетом 90 «Продажи». Счет 44 «Расходы на продажу» закрывается в корреспонденции со счетом 90 «Продажи». Причем суммы, отраженные в дебете счета 44 (расходы на упаковку изделий на складах готовой продукции, по доставке продукции на станцию отправления, комиссионные сборы, уплачиваемые сбытовым и посредническим организациям, представительские расходы и др.) могут быть списаны полностью или частично. Калькуляционные счета используются для обобщения затрат, понесенных экономическим субъектом в течение отчетного периода, и формирования показателей калькулирования себестоимости продукции (работ, услуг) или первоначальной стоимости внеоборотных активов. Примерами калькуляционных счетов являются счета: 08 «Вложения во внеоборотные активы», 20 «Основное производство», 21 «Полуфабрикаты собственного производства», 23 «Вспомогательные производства», 28 «Брак в производстве», 29 «Обслуживающие производства и хозяйства». Калькуляционные счета интересны тем, что сальдо (стоимость незавершенного производства) всегда известно, а оборот по кредиту (себестоимость продукции, первоначальная стоимость) должен рассчитываться. Сопоставляющие счета предназначены для исчисления финансового результата как от отдельных хозяйственных процессов, так и предприятия в целом. Они делятся на операционно-результатные и финансово-результатные счета. Сопоставляющие счета активно-пассивные. Финансовый результат на них определяется путем сопоставления дебетового и кредитового оборотов, поэтому они называются сопоставляющими. К операционно-результатным счетам относятся счета: 90 «Продажи» и 91 «Прочие доходы и расходы». Эти счета являются транзитными, они не имеют начального и конечного сальдо и в конце месяца закрываются. При записи прибыли и доходов операционно-результатные счета 90 «Продажи» и 91 «Прочие доходы и расходы» являются пассивными, при записи убытков и расходов ― активными. Операционно-результатные счета 90 «Продажи» и 91 «Прочие доходы и расходы» закрываются в корреспонденции с финансово-результатным счетом 99 «Прибыли и убытки», на котором в течение отчетного года отражаются финансовые результаты предприятия: по кредиту ― прибыль, по дебету ― убыток. Финансово-результатный счет 99 «Прибыли и убытки» закрывается по окончании отчетного года при реформации баланса в корреспонденции со счетом 84 «Нераспределенная прибыль (непокрытый убыток)». При получении в отчетном году прибыли делается запись: Дебет 99 «Прибыли и убытки», Кредит 84 «Нераспределенная прибыль (непокрытый убыток)». При получении в отчетном году убытка производится обратная запись: Дебет 84 «Нераспределенная прибыль (непокрытый убыток)», Кредит 99 «Прибыли и убытки». Таким образом, общая классификация счетов по структуре может быть представлена следующим образом (рис. 10). Основные счета  Ресурсные счета Операционные счета    Фондовые счета Расчетные счета Распределительные счета Калькуляционные счета Сопоставляющие счета Имущественные счета       Распределительные по периодам счета (бюджетно-распределительные) Собирательно-распределительные счета Операционно-результатные счета Финансово-результатные счета Немонетарного (неденежного) имущества Монетарного (денежного) имущества Рис. 10. Классификация счетов по структуре

бухгалтерского учета Для сплошного и непрерывного отражения объектов бухгалтерского учета необходимо прежде всего фиксировать каждую хозяйственную операцию. С этой целью применяется элемент метода бухгалтерского учета – документирование – основной способ бухгалтерского наблюдения за хозяйственной деятельностью организаций, ее первичного контроля. Каждая операция, независимо от объема и содержания, в момент ее совершения оформляется документом и является первым этапом учета. Документ (от лат. documentum – поучительный пример, свидетельство, доказательство) представляет собой письменное доказательство, подтверждающее факт совершения хозяйственной операции, право на его совершение. Первичный учет представляет собой единый, повторяющийся во времени, организованный процесс сбора, измерения, регистрации, накапливания, хранения информации, а в условиях автоматизированных систем управления – ее передачи и первоначальной обработки. При этом под первоначальной обработкой информации понимается дифференцированное накапливание количественных данных по определенному комплексу признаков, характеризующих хозяйственные операции, производственные явления и процессы. Первичный учет является начальной стадией системного восприятия и регистрации отдельных операций, связанных с хозяйственными процессами и явлениями. Первичный документ – это бухгалтерский документ, который составляется в момент совершения хозяйственной операции и является первым свидетельством происшедших фактов. Первичный документ подтверждает юридическую силу произведенной хозяйственной операции и устанавливает ответственность отдельных исполнителей за выполненные ими хозяйственные операции. Документирование служит основанием для последующих бухгалтерских записей и обеспечивает точность, достоверность и бесспорность учетных показателей, а также возможность их контроля. Документы являются средством, при помощи которого осуществляется сама финансово-хозяйственная деятельность. Они используются для оперативного руководства и управления организацией. Документы имеют правовое значение, они используются в качестве доказательства при спорах между организациями и лицами. Только правильно и своевременно оформленные документы имеют доказательную силу в арбитраже и судебных инстанциях. Документы имеют контрольное значение, так как дают возможность контролировать сохранность ценностей, предупреждать случаи хищения. Большое значение имеют документ при проведении документальных ревизий, аудиторских проверок финансово-хозяйственной деятельности организации. Документы используют, анализируя результаты работы организации. Именно документ является основой информационной системы организации, которая используется в управлении. Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных (типовых) форм первичной учетной документации. Документы, форма которых не предусмотрена в этих альбомах, должны быть утверждены в приказе об учетной политике предприятия. В соответствии со ст. 9 Федерального закона «О бухгалтерском учете» первичные учетные документы должны содержать следующие обязательные реквизиты:

В Положении по ведению бухгалтерского учета к обязательным реквизитам первичных учетных документов наряду с перечисленными отнесены также:

Перечень лиц, имеющих право подписывать первичные учетные документы, утверждает руководитель организации по согласованию с главным бухгалтером. При этом документы, которыми оформляются операции с денежными средствами, подписываются руководителем организации и главным бухгалтером или лицами, ими на то уполномоченными. Без подписи главного бухгалтера или уполномоченного лица денежные и расчетные документы, финансовые и кредитные обязательства считаются недействительными и не должны приниматься к исполнению. Отсутствие в первичном учетном документе какого-либо из обязательных реквизитов является нарушением правил ведения бухгалтерского учета и может стать причиной применения к организации финансовых санкций, так как ненадлежащим образом оформленные документы не являются подтверждением факта совершения хозяйственной операции, и следовательно, возможно утверждение, что та или иная хозяйственная операция фа4ктически не производилась. Как правило, организации используют следующие дополнительные реквизиты:

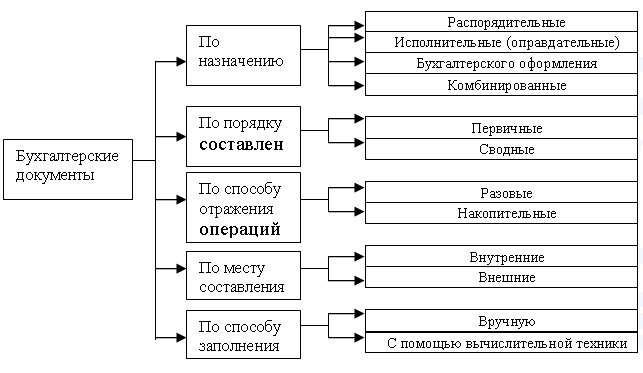

Для упрощения обработки учетной информации в первичных учетных документах может быть предусмотрено проставление кода хозяйственной операции. В первичные учетные документы можно вносить исправления (кроме банковских и кассовых). В тексте и цифровых данных первичных документов подчистки и неоговоренные исправления не допускаются. Ошибки в первичных документах, созданных вручную, исправляются следующим образом: зачеркивается неправильный текст или сумма, пишется исправленный текст и (или) сумма. Зачеркивается одной чертой так, чтобы можно было прочитать исправленное. Исправление ошибки в первичном документе должно быть оговорено надписью «исправлено», поставлена дата исправления, подтверждено подписью лиц, подписывающих документ. Законом РФ «О бухгалтерском учете», Положением по ведению бухгалтерского учета и бухгалтерской отчетности определено, что внесение исправлений в кассовые и банковские документы не допускается. В таком случае должен быть составлен новый документ. Классификация документов Для отражения хозяйственных операций используется большое количество разнообразных документов. Для правильного применения документов их принято группировать, т.е. составлять сводные учетные документы, которые классифицируются по однородным признакам: по назначению, порядку составления, способу отражения операций, месту составления, порядку заполнения. Классификация документов представлена на рисунке 11. По назначению документы делятся на распорядительные, исполнительные (оправдательные), бухгалтерского оформления, комбинированные. Распорядительные документы содержат приказ (распоряжение) на совершение хозяйственной операции. Однако они не подтверждают факта ее осуществления, а потому основанием для учетных записей не являются. Например, приказы, платежное поручение банку на перечисление налогов и т.д.  Рис. 11. Классификация документов Оправдательные документы подтверждают факт совершения хозяйственной операции и служат основанием в бухгалтерском учете для отражения хозяйственных операций. Например, счета, подтверждающие произведенные расходы, акты приемки-передачи основных средств и т.д. Документы бухгалтерского оформления составляются работниками бухгалтерии в случаях, когда для записи хозяйственной операции других документов нет, или с целью подготовки распорядительных и оправдательных документов для отражения в бухгалтерском учете. Например, накопительные ведомости, калькуляции фактической себестоимости продукции, разные виды справок и расчетов, составленных бухгалтерией, и т.д. Комбинированные документы одновременно выполняют функции распорядительных и оправдательных, оправдательных и бухгалтерского оформления. Например, накладная на отпуск материальных ценностей содержит распоряжение отпустить материалы со склада в цех, а также оформление фактической выдачи; приходно-кассовый ордер. По порядку составления документы бывают первичными и сводными. Первичные документы составляются на каждую отдельную операцию в момент ее совершения. Например, приходный кассовый ордер, расходный кассовый ордер, платежные требования, акты на списание основных средств и т.д. Сводные документы оформляются на основе ранее составленных первичных документов. Их применение облегчает контроль однородных операций. Они могут быть исполнительными, бухгалтерского оформления и комбинированными. Например, авансовые и кассовые отчеты, группировочные и накопительные ведомости. В частности, авансовый отчет, являясь комбинированным, выполняет функции документа оправдательного и бухгалтерского оформления. В нем дается полная характеристика расчетов с подотчетными лицами, а также описание производственных расходов по счетам после проверки и утверждения отчета. По способу отражения операций документы подразделяются на разовые и накопительные. Разовые документы применяются лишь однажды для отражения отдельной операции или несколько одновременно совершаемых операций. После оформления разовый документ поступает в бухгалтерию и служит основой для отражения в бухгалтерском учете. Например, приходные и расходные кассовые ордера, расчетно-платежные ведомости и т.д. Накопительные документы составляются в течение определенного периода (неделя, декада, месяц) для отражения однородных повторяющихся операций, которые записываются в них по мере совершения. В конце периода подсчитываются итоги по показателям, используемым для учетных записей. Накопительные документы отличаются от сводных тем, что сводный документ составляется на основании первичных документов, является их сводкой, а накопительный представляет собой первичный документ, составленный постепенно путем накапливания операций. К накопительным документам относятся лимитно-заборные карты, двухнедельные или месячные наряды и т.д. По месту составления документы бывают внутренними и внешними. Внутренние документы составляются на предприятии для отражения внутренних операций. Например, кассовые приходные и расходные ордера, накладные, акты, расчетно-платежные ведомости и т.д. Внешние документы заполняются вне пределов данного предприятия, поступают в оформленном виде. Например, счета-фактуры, выписки банка, товарно-транспортные накладные и др. По порядку заполнения документы можно классифицировать на составленные вручную и при помощи вычислительной техники. Документы, составленные ручным путем, заполняются вручную. Документы, выполняемые с помощью вычислительной техники, автоматически регистрируют информацию о производственных операциях в момент их совершения. Все поступившие в бухгалтерию документы подвергаются обработке для подготовки их к записям в регистры бухгалтерского учета. Основным этапом бухгалтерской обработки документов в организации является проверка поступивших документов по существу, по форме и арифметически. Образцы оформления отдельных документов представлены в приложениях 5 и 6 учебного пособия. Организация документооборота Согласно Положению о документах и документообороте в бухгалтерском учете, утвержденном министерством финансов СССР от 29.07.83г. № 105, под документооборотом следует понимать создание или получение от других организаций первичных документов, принятие их к учету, обработка и передача в архив. В соответствии с ГОСТ Р 51141-98 документооборот представляет собой движение документов в организации с момента их создания или получения до завершения исполнения или отправления. Таким образом, документооборот в бухгалтерском учете организации включает все стадии движения первичных документов. Эффективный документооборот в организации - залог обеспечения полноты и достоверности бухгалтерской информации, ее безопасности. Организация документооборота подразумевает разработку форм первичных документов, учетных регистров и форм отчетности, отличных от унифицированных, создание графика документооборота, определение механизма принятия документов к учету, выбор системы обработки документов и порядок их хранения. Документооборот должен способствовать рациональному и экономному ведению бухгалтерского учета, исходя из условий хозяйственной деятельности и величины предприятия. При организации системы документирования хозяйственных операций и документооборота необходимо стремиться к тому, чтобы каждая хозяйственная операция оформлялась только одним документом, а ряд однотипных операций – одним сводным документом. Движение первичных документов в бухгалтерском учете (создание или получение от других предприятий, учреждений, принятие к учету, обработка, передача в архив, т. е. документооборот) должно регламентироваться графиком (п. 5.1 Положения о документах и документообороте в бухгалтерском учете, утв. Приказом Министерства финансов СССР от 29.07.1983 г. № 105). Работу по составлению графика документооборота организует главный бухгалтер. График документооборота утверждается приказом руководителя организации. График должен устанавливать на предприятии рациональный документооборот, т.е. предусматривать оптимальное число подразделений и исполнителей для прохождения каждым первичным документом, определять минимальный срок его нахождения в подразделении. График документооборота должен способствовать улучшению всей учетной работы на предприятии, в учреждении, усилению контрольных функций бухгалтерского учета, повышению уровня механизации и автоматизации учетных работ. При составлении графика должны быть соблюдены следующие требования: • первичные учетные документы, принимаемые бухгалтерией, должны иметь все обязательные реквизиты; • при приеме документов должна осуществляться проверка правильности арифметических вычислений; • документы должны быть оформлены в соответствии с требованиями законодательных и нормативных актов; • все исправления в документах должны быть заверены подписями лиц, ответственных за их составление, с указанием даты исправления; • по любой сделке должны быть представлены все необходимые документы (договор и дополнения к нему, накладная, акт выполнения работ, смета, счет-фактура, платежное поручение). Своим распоряжением по бухгалтерии главный бухгалтер обязывает принимать только те документы, которые оформлены в установленном порядке. Бухгалтер, принявший документы, оформленные с нарушением правил, несет персональную ответственность. Контролю подлежит правильность отражения фактов хозяйственной деятельности на счетах бухгалтерского учета, для чего к каждому первичному учетному документу прилагается перечень бухгалтерских записей с указанием даты и фамилии ответственного бухгалтера. На этом же этапе устанавливается контроль за правильностью оформления первичных учетных документов и отражения на их основании фактов хозяйственной деятельности на счетах бухгалтерского учета. После составления и утверждения графика каждому лицу, участвующему в документообороте, вручается соответствующая выписка и определяется ответственность за невыполнение требований документооборота. При этом график документооборота позволяет улучшить контроль со стороны бухгалтерии за работой организации, повышает эффективность учетной работы. В общем виде график документооборота имеет следующий вид (рис. 12). _  ___________________________________________________________________________ ___________________________________________________________________________ Название организации Утверждено | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||