МЭО в условиях глобализации. Учебное пособие Москва 2008 Учебное пособие подготовили Платонова Ирина Николаевна д э. н., профессор

Скачать 2.65 Mb. Скачать 2.65 Mb.

|

|

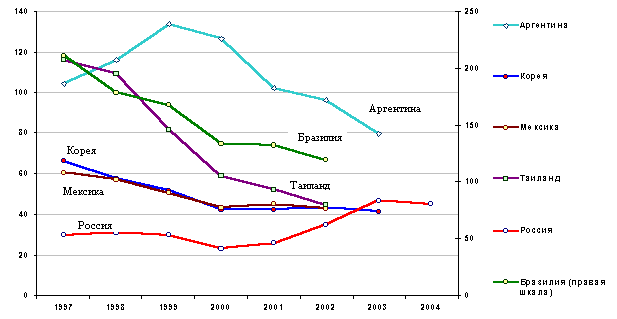

Контрольные вопросы и задания 1.Определите понятие и критерии оффшорных центров. 2.Какова роль ОФЦ в мировой экономике? 3.Назовите особенности ОФЦ по методологии МВФ. 4.Какие виды ОФЦ выделяет МВФ? Дайте краткую характеристику. 5.Какова эволюция ОФЦ в современной мировой практике? 6. Какова позиция ОЭСР в отношении налоговых аспектов деятельности налоговых убежищ? 7.Объясните особенности подхода МВФ к регулированию деятельности ОФЦ. 8. Охарактеризуйте позицию ФАТФ в рамках решения проблемы противодействия отмыванию незаконных доходов. 5.5. Внешний долг и формы его урегулирования в глобальной экономике. 5.5.1. Сущность внешнего долга и пути его формирования. При недостатке средств для решения внутренних проблем в экономике страны возникает необходимость в заимствованиях не только на внутреннем, но и на внешнем рынке. Вследствие дефицита государственного бюджета, представляющего собой превышение государственных расходов над поступлениями в бюджет за счет налогов, таможенных сборов и прибыли государственных предприятий образуется государственный долг В самом широком понимании государственный долг включает взятые на себя и непогашенные финансовые обязательства государства и уполномоченных им органов перед резидентами и нерезидентами. Увеличение государственного долга происходит при нарастании дефицита государственного бюджета, причины которого связаны со спадом производства, ростом необеспеченной эмиссии денег, возрастанием затрат по финансированию военно-промышленного комплекса, ростом объемов теневой экономики, непроизводственных расходов, потерь и т.д. Зачастую трудности в экономике не позволяют странам своевременно возвращать долги и выплачивать по ним проценты. В результате образуется просроченная задолженность, при нарастании которой возникает потребность увеличения расходов бюджета на ее обслуживание. Составной частью государственного долга является государственный внешний долг, возникающий при мобилизации государством финансовых ресурсов, находящихся за границей. Если внутренний государственный долг формируется в результате размещения на внутреннем рынке государственных займов, которые оформляются путем выпуска и продажи государственных ценных бумаг, то . внешний государственный долг возникает при мобилизации государством финансовых ресурсов, находящихся за границей. В качестве держателей внешнего долга выступают правительства и государственные учреждения, компании, банка, международные финансовые организации (МВФ, МБРР и др.) В 2003г. МВФ опубликовал руководство «Статистика внешнего долга: руководство для составителей и пользователей». В руководстве дано определение внешнего долга как объема непогашенных фактических текущих, не связанных никакими условиями обязательств в виде основной суммы и процентов, принятых резидентами одной страны по отношению к нерезидентам, а так же обязательства резидентов страны по отношению к нерезидентам, подлежащие погашению в определенное время в будущем. Мировое лидерство по масштабам внешнего заимствования возглавляют США, используя в качестве инструментов заимствования казначейские долговые ценные бумаги, основными держателями которых являются центральные и коммерческие банки, правительственные учреждения и фонды, другие финансовые институты. На долю государственных ценных бумаг, в т.ч. США, приходится до 90% всей суммы государственного долга развитых стран. Держателями внешнего долга выступают компании, банки, государственные учреждения различных стран, а также международные финансовые организации (Международный банк реконструкции и развития, Международный валютный фонд и др.). Бремя внешнего долга является более тяжелым, нежели бремя внутреннего долга. Для покрытия внешнего долга стране требуется иностранная валюта, для получения которой необходимо сокращать импорт и увеличивать экспорт, при этом выручка идет не на цели развития, а на погашение долга, что замедляет темпы экономического роста и снижает уровень жизни. Государственный долг в целом, особенно при условии его возрастания, вызывает определенные негативные последствия для национальной экономики. Можно выделить ряд последствий накопления совокупного государственного долга. Во-первых, государственный долг приводит к перераспределению доходов среди населения в пользу держателей государственных ценных бумаг, которые, как правило, являются наиболее имущей частью общества. В свою очередь это ведет к углублению расслоения в обществе и росту социальной напряженности. Во-вторых, возможно переложение долгового бремени на будущие поколения. Если государственные займы были истрачены на текущее потребление, а не на инвестиции и модернизацию производства, доходы от которых дали бы возможность расплатиться с долгами, то рост долга и процентов по нему приведет к снижению темпов роста и ограничению потребления в будущем. В-третьих, быстро растущие издержки по процентам всё более затрудняют сокращение бюджетного дефицита, так как выплаты процентов по государственному долгу оборачиваются новыми расходами бюджета, новыми займами для расчета по старым долгам. В-четвертых, рост внешнего долга способствует усилению зависимости страны от других государств, что ограничивает возможности ведения самостоятельной внешней политики с целью обеспечения собственных интересов. Также значительный и возрастающий внешний долг вызывает значительные трудности при получении новых кредитов. При характеристике внешнего долга следует отметить его двоякое влияние на экономику страны. Занимая на внешнем финансовом рынке дополнительные ресурсы, страна получает возможность решать не только насущные проблемы, но и осуществлять крупномасштабные проекты. В то же время постоянное увеличение внешних заимствований может привести к финансовому кризису. О масштабах внешних заимствований в глобальной экономике свидетельствует их постоянный рост. Так, в 1993г. суммарный объем непогашенных международных долговых обязательств составлял 2024 млрд. долл., а в 2000г. он уже превысил 6050 млрд. долл., включая новые долговые обязательства в сумме более 1068 млрд. долл. Однако составляющие внешнего долга изменяются неравномерно. Государственный (официальный) внешний долг, по которому отвечают официальные государственные органы (состоит из заимствования правительства и его гарантии по оплате долговых обязательств частных фирм и банков) может увеличивается медленнее по сравнению с частным внешним долгом – долговые обязательства частных банков и местных органов власти, не гарантированные государством. Так, российский внешний долг частного сектора за период с 2003г.более чем удвоился с 49 млрд долл. до 110 млрд долл. на начало 2005 г., из которых 74 млрд. долл. приходилось на компании и 32 млрд. долл. – на банки81, увеличившись 2008г. до 272,6 млрд.долл..82. О  собенно важно подчеркнуть, что в условиях глобализации экономики существенное влияние на формирование внешнего долга оказывает либерализация национальных валютного и налогового режимов. Активное участие стран в международной торговле в условиях снижения таможенных тарифов и валютных ограничений по текущим операциям, которое в начале 1980-х гг. дополнилось постепенной либерализацией трансграничного движения капиталов, существенно увеличило их потребность в заимствованиях на внешнем рынке. И если функционирование экономики развитых стран, позволяло им погашать и обслуживать свою задолженность, то у развивающихся стран на фоне крупных бюджетных дефицитов, рост внешней задолженности явился причиной финансового кризиса. Так, в условиях нефтяного кризиса первой половины 1970-х гг. резкий рост мировых цен на нефть привел существенному увеличению внешней задолжности развивающихся стран, которые были наращивать внешние заимствования для финансирования своей экономики. собенно важно подчеркнуть, что в условиях глобализации экономики существенное влияние на формирование внешнего долга оказывает либерализация национальных валютного и налогового режимов. Активное участие стран в международной торговле в условиях снижения таможенных тарифов и валютных ограничений по текущим операциям, которое в начале 1980-х гг. дополнилось постепенной либерализацией трансграничного движения капиталов, существенно увеличило их потребность в заимствованиях на внешнем рынке. И если функционирование экономики развитых стран, позволяло им погашать и обслуживать свою задолженность, то у развивающихся стран на фоне крупных бюджетных дефицитов, рост внешней задолженности явился причиной финансового кризиса. Так, в условиях нефтяного кризиса первой половины 1970-х гг. резкий рост мировых цен на нефть привел существенному увеличению внешней задолжности развивающихся стран, которые были наращивать внешние заимствования для финансирования своей экономики.Неспособность осуществлять крупные текущие платежи по обслуживанию внешнего долга Мексикой, Аргентиной и Бразилией положила начало глобальному кризису внешней задолженности в начале 1980-х гг. И только в 1990-х гг. в результате структурных реформ – торговой либерализации, приватизации, реструктуризации внешней задолженности этим странам удалось преодолеть кризисную ситуацию. Таким образом, стало очевидно, что суверенный заемщик, при привлечении внешних кредитов и инвестиций, должен оценивать соотношение выгоды внешнего заимствования и рисков не погашения задолженности. Исследования показали, что если правительства производительно используют полученные средства, создают достаточную стоимость, чтобы выплатить долг, то не существует предела для их займов83. Еще одним важным последствием либерализации движения капиталов в глобальной экономике стало появление новых инструментов заимствования на внешнем рынке, что ускорило оформление государственной и частной задолженности. Широкое распространение получила секьюритизация долгов, т.е. замещение кредитов долговыми финансовыми инструментами, представленными широким ассортиментом долговых ценных бумаг. Наибольшее распространение среди них получили дисконтные облигации (с уменьшенной суммой основного долга и предполагающие снижение совокупности обязательств путем списания части основного долга), паритетные облигации (предусматривающие обмен старых облигаций с аналогичной номинальной стоимостью на новые при сокращении текущих платежей по обслуживанию долга за счет снижения ставки начисляемых процентов) и т.д. Кроме того, в случае секьюритизации долгов стало возможно быстро получать доход при обеспечении новых гарантий своевременной выплаты процентов по скользящей шкале при контроле за этим процессом таких клиринговых институтов как Euroclear и Cedel. По оценке МВФ доходность операций с ценными бумагами, которые используются для реструктуризации задолженности развивающихся стран, на международных рынках в 1,5 – 2 раза выше, чем с финансовыми активами развитых государств. Так, в 1993г. доходность облигаций Мексики и Венесуэлы, даже в условиях кризиса на мексиканском валютном рынке и банковского кризиса в Венесуэле все же достигала 15%84. Особое положение в глобальной экономике при формировании дефицитов своих платежных балансов за счет внешних заимствований имеют страны, валюты которых являются резервными, таких как США. Покупка долговых инструментов их центральных банков монетарными властями других стран для размещения своих официальных резервов, по сути, финансирует дефициты государственного бюджета стран-эмитентов резервных валют и укрепляет их международные позиции. 5.6.2. Проблемы управления внешним долгом. Возникновение и рост государственного долга обусловливают необходимость управления им. Управление государственным долгом – это совокупность финансовых мероприятий государства, связанных с погашением и регулированию суммы государственного кредита, а так же организация мероприятий по привлечению новых заемных средств. Погашение государственного долга и процентов по нему производится либо путем рефинансирования – выпуска новых займов для того, чтобы рассчитаться по облигациям старых займов, либо путем конверсии и консолидации уже существующих заимствований. При разработке политики управления внешним долгом в развитых странах ее теоретическим основанием является стремление заместить внешними заимствования поступления в бюджет от налогов, поскольку это будет оказывать положительное воздействие на экономику. Снижение налогов сразу же приведет к росту потребительских расходов, увеличится спрос на товары широкого потребления, что в целом стимулирует рост производства и занятости, как в краткосрочном, так и долгосрочном периоде. Однако в этом случае ставка процента будет также расти из-за обострения конкуренции между инвесторами в связи со снижением объёма сбережений. А повышение ставки процента будет сдерживать внутреннюю деловую активность и стимулировать приток иностранного капитала. Курс национальной валюты по отношению к иностранным валютам вырастет, что приведёт к снижению конкурентоспособности национальных экспортеров на мировом рынке. В долгосрочном плане сокращение национальных сбережений, вызванное снижением налогов, приведёт к уменьшению размеров накопленного капитала и росту внешней задолженности. Поэтому объём национального продукта снизится, а доля в нём внешнего долга возрастёт. Тяжёлое бремя последствий такого бюджетного дефицита ляжет в основном на плечи будущих поколений: они будут рождены в стране с меньшими размерами накопленного капитала и большим внешним долгом. Возможен другой подход к разработке политики управления внешним долгом. В его основе лежит анализ влияния бюджетной политики на государственный долг основывается на логике поведения потребителя, учитывающего интересы будущего85. .Дело в том что, в долгосрочном периоде текущее снижение налогов, при увеличении государственного долга, приводит к их перераспределению во времени, т.е. их выплата перекладывается на будущие поколения. Использование для финансирования дефицита бюджета в настоящее время государственного долга означает повышение налогов в будущем Общий принцип заключается в том, что сумма государственного долга равна сумме будущих налогов, и если потребитель в достаточной мере учитывает будущие события, то будущие налоги для него эквивалентны текущим. Следовательно, финансирование государственных расходов за счёт долга равносильно их финансированию за счёт налогов. Эта точка зрения, в честь выдающегося экономиста XIX века Давида Рикардо, который сформулировал этот теоретический аргумент, названа рикардианское равенство. Однако из логики анализа равенства Д. Рикардо не следует, что любые изменения в бюджетно-налоговой политике бесполезны. Они могут существенно повлиять на расходы потребителя, если приводят к изменению текущего или будущего объёма государственных расходов. Возможно, что правительство снижает налоги сегодня потому, что оно планирует уменьшить государственные закупки в будущем. Но потребитель увеличит расходы на потребление только в том случае, если считает, что это снижение налогов сегодня не вызовет роста налогов в будущем, в противном случае он будет увеличивать сбережение.86. Одним из подходов в управлении государственным долгом является согласование общей установки в отношении допустимых пределов его роста. Как следует из практики большинства стран, не вызывает обычно опасений задолженность порядка 50-70% ВВП. В 11 странах, первыми обеспечивших условия для вступления в Европейский валютный союз, госдолг находился в целом на уровне свыше 60% ВВП, в т.ч. Финляндии— 56, Франции — 58, Германии — 61, Испании — 69, в Бельгии и Италии — по 122%; при этом две последние страны обязались вдвое снизить свой долг — Бельгия к 2011 г. и Италия — к 2016 г. В США долг федерального правительства составляет в настоящее время свыше 5,3 трлн. дол., или около 70% ВВП.87 Однако, оценивая остроту долговой проблемы для США, следует учитывать, что у этой страны самый большой ВВП в мире (около 12 трлн. долл.) и она, являясь лидером по международной конкурентоспособности, многие годы остается ведущим экспортером товаров и услуг в мире. В мировой практике предельными показателями считаются отношения внешнего долга к ВВП в 80% и внешнего долга к стоимости экспорта 220%. Для оценки отягощенности страны долгом часто используется коэффициент обслуживания долга. Его определяют как отношение очередных платежей в погашение долго- и краткосрочных кредитов и процентов по всем кредитам и валютным поступлениям к валютным поступлениям (экспорту товаров и услуг). Безопасным уровнем обслуживания государственного долга принято считать его значение до 25%. Международные рейтинговые агентства с позиций международной кредитоспособности учитывают масштабы внешнего долга страны при определении ее рейтинга, изменение которого оказывает не только на возможность привлечения внешних кредитов, но и на стоимость ее долговых ценных бумаг. Учитывая это, большинство стран стремится принимать меры по сдерживанию роста внешнего долга и обеспечивать его своевременное обслуживание. Еще одним важным параметром является соотношение внешнего негосударственного долга и экспорта, обеспечивающего поступление валютной выручки необходимой для возмещения задолженности. Международный опыт показывает, что критический для развивающихся рынков порог соотношения внешнего негосударственного долга и экспорта находится на уровне 60%. У всех стран с развивающимися рынками, переживших сильный долговой или валютный кризис, отношение внешней задолженности негосударственного сектора к экспорту товаров и услуг перед кризисом существенно превышало 60% (Мексика в 1994 г., Корея в 1996 г., Таиланд в 1996 г., Аргентина в 2001 г., Бразилия в 1998-м и 2001 г.). Чехия, столкнувшаяся в 1997 году с относительно слабой формой кризиса, стояла точно на 60-процентном пороге. Что касается соотношения между внутренним и внешним долгом, то отдельные страны, в зависимости от обстоятельств, придерживаются различных подходов. Так, в Новой Зеландии, следуя принятой в 1994 г. программе, внешний долг будет полностью погашен в этом году. Отказавшееся от внешних заимствований правительство становится крупнейшим заемщиком на внутреннем финансовом рынке. Считается, что при этом повышается ликвидность гособлигаций, все выпуски которых выступают как базовые и при этом снижаются затраты по обслуживанию долга. В ряде же других стран, наоборот, стремятся переместить госзаимствования с внутреннего на международный финансовый рынок. И делается это, зачастую, не столько из-за разницы в уровнях процентных ставок, сколько для того, чтобы не создавать на национальном рынке конкуренции для заемщиков из негосударственного сектора и тем способствовать увеличению внутренних капиталовложений. Подобной позиции придерживается, в частности, Бразилия. Здесь при всех изменениях в финансовой политике и экономических реформах учитывается необходимость снижения государственных заимствований внутри страны. В результате бразильские корпорации получают возможность размещать на внутреннем финансовом рынке свои облигации на более благоприятных условиях. Отдельные страны используют общий портфельный поход к управлению внутренним и внешним долгом, что ускоряет также процесс оперативного принятия необходимых решений. В таких странах как Ирландия, Дания, Швеция, Новая Зеландия используется портфельный метод управления государственным долгом, нацеленный на снижение затрат и риск его обслуживания, аналогичный обычной практике управления портфелем ценных бумаг. Но если в последнем случае ставится задач повышения их доходности, то при управлении долговым портфелем стремятся к сокращению затрат. В последнее десятилетие наблюдается коммерциализация системы обслуживания государственного долга отдельных стран. В этих целях при казначействе с лицензией министерства финансов создается агентство по управлению долгом, которое с позиций инвестиционного банка, осуществляет управление долгом. 5.6.3. Проблемы урегулирования внешней задолженности. Заинтересованность стран-кредиторов в выполнении должниками своих обязательств заставляет их искать приемлемые условия погашения долгов, отвечающие интересам обеих сторон, т.е. взаимовыгодные условия урегулирования внешней задолженности. В международной практике существуют различные стратегии урегулирование внешнего долга, направленные на принятие мер заемщиком по ликвидации просроченной внешней задолженности и снижения выплат процентов и основного долга. Центральная проблема, с которой сталкивается большинство стран-должников в процессе урегулирования своих обязательств – это проблема платежеспособности и недостаточной ликвидности. Поэтому они испытывают растущую потребность в отсрочке платежей даже, если значительная часть валютных поступлений идет на оплату обязательств страны. А при реструктурировании долга по сроку, должники сталкиваются с необходимостью выплаты существенно увеличившейся задолженности за счет процентов в период отсрочки платежа по долгу. Как правило, страны-дебиторы стремятся к тому, чтобы не оказаться в положении безнадежных должников, т.к. это сужает доступ к зарубежным финансовым ресурсам. В свою очередь страны-кредиторы, чтобы не допустить нового долгового кризиса, участвуют в программах по реструктуризации, конверсии и секьюритизации внешних долгов. Стратегия сокращения основной суммы долга и уменьшения выплат по его обслуживанию предусматривала три варианта мер: выкуп долга, обмен одних обязательств по внешнему долгу на другие, но имеющие разные сроки исполнения, а также обмен обязательств по внешнему долгу на внутренние долговые обязательства. Конверсия и консолидация государственного долга являются важнейшими приемами, используемыми в процессе управления государственным долгом и его урегулирования.

При добровольной конверсии владелец государственной ценной бумаги может выбирать: либо согласиться с новыми условиями, либо погасить бумагу. В случае принудительной конверсии владелец обязан согласиться с новыми условиями займа, а при факультативной конверсии кредитор может либо согласиться, либо отказаться от новых условий. Конверсия обычно осуществляется при избытке ссудного капитала и снижении процентной ставки. Консолидация государственного долга производится путем продления срока действия кратко- и среднесрочных займов или путем унификации ранее выпущенных кратко- и среднесрочных займов в один долгосрочный заем. Так формируется консолидированный долг как часть общей суммы государственной задолженности в результате выпуска долгосрочных займов. Это приводит к тому, что отодвигаются сроки выплат по долгу. Используется погашение старой государственной задолженности с помощью выпуска новых займов, т.е. путем рефинансирования. В то же время предлагаемые пути урегулирования не всегда отвечают интересам стран кредиторов и заемщиков в равной степени. Как правило международные банки-кредиторы стремятся получить как можно больше гарантий быстрого возврата просроченных кредитов стран-должников. Поэтому план урегулирования долгового кризиса, предложенный в 1985г. бывшим в то время министром финансов США Дж. Бейкером, предусматривающий переход от краткосрочных мер в рамках стабилизационных программ МВФ к долгосрочной стратегии, реформирования экономики стран стран-должников, был для международных банков мало приемлем. Предлагалось выделить 15 стран – крупнейших должников, у которых в результате перестройки их хозяйственного механизма на рыночных принципах должны быть созданы ресурсы для выплаты внешней задолженности. Очевидно, что реализация этого плана требовала дополнительных финансовых вливаний в экономику развивающихся стран, к чему международные банки были не готовы. Поэтому в 1989г. появляется другой план урегулирования долга, разработанный новым министром финансов США Н. Брэйди, в основе которого лежала идея конверсии долга, зафиксированного на счетах, в облигации («брейди-бонды»), гарантированные государством. Далеко не все развивающиеся страны-должники в состоянии использовать «рыночный механизм» без иностранной поддержки. Понимая это, руководители государств «большой семерки» в Торонто в июне 1988 г. предложили кредиторам предоставить беднейшим странам (с доходом на душу населения не выше 540 долл. в год), имеющим большие долговые обязательства, льготные условия (Торонтские условия) их погашения по специальной схеме88 Торонтские схемы были использованы при пересмотре долгов африканских стран, начиная с Мали. Аналогичные льготы были предоставлены отдельным странам Центральной и Южной Америки. Наталкиваясь на сопротивление стран-заемщиков, не стремящихся выполнять свои обязательства, страны-кредиторы были вынуждены пересмотреть условия погашения внешних кредитов для беднейших стран со средним уровнем дохода (17 государств, у которых ВВП на душу населения от 726 до 1235 долл. в год). В ходе Второй конференции ООН по проблемам наименее развитых стран в сентябре 1990г. в Лондоне и совещания министров финансов стран Британского Содружества в Тринидаде были разработаны льготы при погашении долгов для названной категории стран. За период с 1991- 1993гг. на основе Тринидадских условий были пересмотрены доли 10 развивающихся стран. По данным ЮНКТАД в результате стоимость их долгов уменьшилась приблизительно с 3 млрд. долл. до 1,5 млрд. долл. Однако, поскольку многие страны рассматривали программу «долг на акции» лишь как временный путь решения долговой проблемы, конверсия задолженности в ценные бумаги уже в начале 1990-х гг. замедлилась. Тем не менее, сложился еще один механизм, который стал использоваться для урегулирования задолженности, путем выкупа должником части своего долга со скидкой (эта форма известна как опцион снижения величины долга). Всемирный банк определил круг стран, которым оказывается содействие путем выкупа части их долговых обязательств. С участием средств Фонда сокращения долгов при Международной ассоциации развития за 1991-1995гг. был уменьшен долг таких стран как Никарагуа, Мозамбик, Уганда, Албания и других в целом на 84% от всей его суммы по средней цене 12,8 цента за доллар За последний более чем двадцатилетний период сформировался механизм урегулирования задолженности в интересах стран-кредиторов, основанный не на списании долгов, а на их реструктурировании, т.е. разработке схем кредитных соглашений, которые предусматривают льготный период. При этом сложной проблемой стран-дебиторов является вычленение из суммы долгов той части, которая может быть реструктурирована, поскольку существует категория долгов, не подлежащих реструктуризации:

Реструктурирование долгов позволило сформировать рынок долговых ценных бумаг, финансовых инструментов, которые выпускаются обычно в форме письменного свидетельства (сертификата), удостоверяющего контрактное обязательство осуществить выплаты процентов (купонов) и основного долга в установленный срок. 5.6.4. Россия на рынке внешних заимствований. Выход России на рынок заимствований состоялся в период, когда мировое сообщество уже сформировало механизм урегулирования взаимоотношений между страной-кредитором и ее заемщиками; в условиях, когда внешнее заимствование использовалось для выравнивания платежного баланса, проведения структурных реформ, а экспортируемый капитал являлся источником пополнения бюджета стран-кредиторов и инструментом продвижения их товаров на рынки одалживающихся стран. Структура российского внешнего долга включает как долги, унаследованные от СССР, так и «новые» российские задолженности, к урегулированию которых применяются не одинаковые подходы. Так, старый советский долг подлежит реструктурированию (или списанию), а собственно российский внешний долг не реструктурируется. При реструктуризации советских долгов Россия широко использовала международный опыт. Так, порядок реструктуризации советского долга Лондонскому клубу, который занимается вопросами урегулирования задолженности перед частными коммерческими банками определился в 1994г., когда на сессии МВФ в Мадриде было принято решение, что в качестве должника Россию будет представлять Внешэкономбанк (ВЭБ). В 1995г. была осуществлена реструктуризация бывшего СССР путем переоформления основного долга в обязательства PRIN и процентов в долговые обязательства IAN (Interest Accrual Notes) со сроком погашения в 2020 и 2015 гг. соответственно. Эта реструктуризация предусматривала погашение основной части долга (22,5 млрд. долл.) в течение 25 лет. Первые семь лет Россия должна выплачивать только проценты, объем которых составляет 6 млрд. долл. Всего с 1993 г. Россия провела пять реструктуризаций по долгам Союза, в результате которых более 80 процентов всех советских долгов (34,8 млрд. долл.) со сроком погашения до 2020 г. было реструктурировано.89 В 2001 г. была окончательно урегулирована задолженность России Лондонскому клубу (32,3 млрд долл.), который объединяет частные банки, чьи кредиты не застрахованы и не гарантированны государственными компаниями. В 2001 году долг по облигациям Внешэкономбанка Лондонскому Клубу был переоформлен в обязательства Российской Федерации, 30% основной суммы долга было списано. Оставшаяся задолженность была обменена на пакет новых еврооблигаций РФ с окончательными сроками погашения в 2010-2030 гг. Коммерческую задолженность СССР правительство России вынуждено (под давлением кредиторов и международных рейтинговых агентств) реструктурировать, переоформлять в еврооблигации, аналогичные выпущенным при урегулировании долга Лондонскому клубу. Выверенная коммерческая задолженность бывшего СССР в размере 1,1 млрд долл. (из 6 млрд долл.) обменена на еврооблигации со сроком погашения - 2010 и 2030 годы. Теперь это суверенный долг государства. Используются также нестандартные решения проблемы уменьшения долга, такие как «долги в обмен на инвестиции» и «долги в обмен на товары». Такой способ приемлем по отношению к коммерческой торговой задолженности, которая в 2001г. оценивалась в 9,3 млрд. долл. Коммерческий торговый долг, так называемому Токийскому клубу потребовало длительных переговоров по поводу их урегулирования. Ряд западных компаний выступили с инициативой выкупить часть долга России в обмен на акции российских предприятий. По итогам переговоров торговые операции с данной категорией задолженности осуществляются на основе выверки Внешэкономбанка путем переуступки прав требования без изменения держателя в реестре ВЭБ. Урегулирование долговых обязательств с бывшими странами СЭВ осуществляется путем сложных зачетных операций. Так, например, в декабре 2001 г. пражская фирма Falkon выкупила за 550 млн долл. задолженность России перед Чехией на 2,5 млрд долл. Дисконт составил 78%. Эту задолженность Falkon переуступил РАО ЕЭС за 800 млн долл., а в дальнейшем энергохолдинг по сложной зачетной схеме получил от Правительства РФ около 1,35 млрд долл. По такой же схеме в 2002 г. пражская компания Fid Group стала без конкурса уполномоченной Минфина Словакии по урегулированию российской задолженности на сумму 460 млн долл. Своевременные и досрочные выплаты по всем направлениям благоприятно сказываются на имидже России и улучшают инвестиционный климат. Приоритетными, однако, являются выплаты Парижскому клубу, объединяющему ведущих стран-кредиторов так как эти кредиты предоставляются под государственные гарантии. Первое совещание ведущих стран-кредиторов состоялось в 1956г. в Париже, чтобы избежать банкротство Аргентины. Для урегулирования долговой проблемы стране, переживающей трудности, Парижский клуб предлагает использовать рассрочку государственных или гарантированных государством долгов, для того чтобы избежать ее дефолта, восстановить кредитоспособность. Для отсрочки выплат по долговым обязательствам или их реструктурировать Парижский клуб и ведущие коммерческие банки требуют от должников участия в стабилизационных программах МВФ. Россия, став 17 сентября 1997г. 19-м членом Парижского клуба, получила возможность, с одной стороны, урегулировать свою задолженность, а с другой стороны, задолженность других стран по отношению к ней. С подписанием этого соглашения Россия ее обязательства перед клубом составили 42 млрд. долл. на период до 2020 г.. После августовского кризиса Россия остановила выплаты по долгам СССР и заявила о намерении начать переговоры об их реструктуризации в сжатые сроки. Одновременно Россия перешла от статуса страны-должника к статусу страны-кредитора в международном масштабе, долговые обязательства перед которой стран, имеющих официальные соглашения с Парижским клубом, на момент вступления России в клуб оценивались в 52 млрд. долл. Среди основных российских должников, с совокупным долгом в 20 млрд. долл., наиболее крупными являются Алжир, Вьетнам, Йемен, Мозамбик и Эфиопия. Членство в клубе наложило на Россию ограничения: все кредиторы должны находиться в равных условиях, для страны-должника создан график платежей клубу, не подрывающий ее финансовую систему. Россия участвует в мероприятиях клуба по списанию долгов самых бедных развивающихся стран. Россия регулярно производила выплаты по обслуживанию своих долгов. По данным Минфина, на 1 апреля 2005 г. общий объем долга России перед Парижским клубом составил 46,2 млрд долл. или 35,7 млрд евро. В соответствии с графиком, окончательный срок его погашения - 2020 г. (ставка - 7% годовых).90 Около пяти лет российское правительство вело с Парижским клубом кредиторов переговоры о досрочном погашении советских долгов. Соглашение о досрочном погашении задолженности РФ в размере 15 млрд долларов было подписано 13 мая 2005 г., выплаты по нему Россия начала осуществлять 11 июня. До конца 2008 г. Россия планирует полностью рассчитаться с долгами Парижского клуба кредиторов.91 До 2008 года из средств Стабилизационного фонда на счета 11 стран - членов клуба было перечислено около 13 млрд. долл., из них главному кредитору России - Германии - 5 млрд евро, Италии - 1 млрд евро, Франции - 800 млн евро и США - 600 млн долларов. На выплатах процентов Россия экономит около 6 млрд долларов.92 В июне 2005 года Минфин изъял из Стабфонда почти полтриллиона рублей и обменял их на доллары из официальных резервов Банка России, которыми была выплачена задолженность перед Австрией, Бельгией, Испанией, Норвегией и Японией. Россия полностью расплатилась по своим обязательствами перед Международным валютным фондом (МВФ), перечислив 3,3 млрд. долл. На начало 2006 года общий объем долга перед МВФ составлял около 3,5 миллиарда долларов 93. К тому же, выплатив долг досрочно, было сэкономлено 204 млн. долл., которые направлены на цели реализации социально-экономической политики. В результате, по данным Минфина, государственный внешний долг России сократился за 2005 г. со 114,1 млрд долл. (19,3% ВВП) до 76,5 млрд долл. (10,6% ВВП) в 2006г. А долг России в этом году перед Парижским клубом оценивался в 25,2 млрд долл. (на начало 2005 г. – 47,5 млрд долл.). 94 Тенденция сокращения государственного внешнего долга России сохранилась и в 2007г. (см. таблицу 1). Таблица 1. Структура государственного внешнего долга по состоянию на 01 января 2008г95.

Однако за последнее пятилетие наряду с сокращением государственного внешнего долга происходит быстрый рост внешнего долга банков и нефинансовых предприятий, относящихся к частному сектору. За период с 2001 г. по 2004 г. внешний долг вырос на 44% до 215 млрд. долл. .(см. рис. 1). При этом долг частного сектора более чем утроился (с 35 млрд. долл. на конец 2001 г. до 110 млрд. на конец 2004 года), а государственный долг сократился на 7%, до 106 млрд. на конец 2004 года96. Однако, следует отметить, что отношение внешнего долга России к ВВП снижается уже шестой год подряд (со 100% ВВП на конец 1999 г. до 36% ВВП на конец 2004 г.)97. Рис. 1. Совокупный внешний долг России  Источник: Центральный Банк России Значительному масштабу внешних заимствований российских компаний и банков способствовали как объективные, так и конъюнктурные факторы. К объективным факторам относятся широкие инвестиционные возможности международного рынка капиталов. На сегодняшний день существуют прецеденты размещения еврооблигационных займов российскими эмитентами на сумму свыше 1 млрд долл (Газпром, Сбербанк, Внешторгбанк). В то время как средний объем еврооблигационных займов в 2004г. составил – 300 млн. долл. Совокупный внешний долг страны, начавший снижаться в результате фактического отказа государства от новых заимствований и постепенного погашения Россией внешнего государственного долга, с 2002 г. за счет частных заимствований вновь стал расти, увеличившись почти на 56%, достигнув 272,6 млрд. долл. 1 янв. 2008г. по сравнению со 175,1 млрд. долл. на 1 янв. 2007г..98 К конъюнктурным факторам относятся:

Россия пока находится на определенной дистанции от вышеуказанного порога (см. рис. 2). В 2004 г. отношение задолженности негосударственного сектора к экспорту товаров и услуг составляло 45%100. Однако существует риск быстрого приближения данного соотношения к пороговому значению в случае снижения объемов экспорта. Необходимо учитывать, что предельный уровень долговой нагрузки не может быть одинаковым для всех стран с развивающимися рынками и в данном случае соотношение в 60% является лишь приблизительным пороговым уровнем. На сегодняшний день рост заимствований и накопленный внешний долг не является критическим для большинства индивидуальных российских заемщиков101. Рис. 2. Отношение негосударственного внешнего долга к экспорту товаров и услуг (%).  Например, у российских нефтяных компаний коэффициент соотношения накопленного объема долга к EBITDA (доход до уплаты процентов, налогов, износа и амортизации и дивидендов) обычно составляет около 1, что соответствует уровню крупных западных нефтяных компаний. Кредитоспособность России на сегодняшний день положительно оценивается ведущими международными рейтинговыми агентствами и нет каких-либо существенных оснований полагать, что нынешний уровень корпоративного внешнего долга несет серьезные риски.102. В 2007-2009 гг. российская долговая политика направлена в первую очередь на снижение государственного долга по отношению к ВВП, проведение консервативной политики в области государственных заимствований, замещение государственного внешнего долга внутренними заимствованиями, развитие национального рынка государственных ценных бумаг, использование инструментов долговой политики, в частности госгарантий, для ускорения темпов социально-экономического развития страны; использование инструментов долговой политики при проведении денежно-кредитной политики с целью осуществления дополнительной стерилизации излишней денежной массы и борьбы с инфляцией и урегулирование внешней задолженности России по широкому кругу кредиторов103 Для равномерного распределения нагрузки по обслуживанию внешней задолженности составлен график ее погашения (см. таблицу 2). Таблица 2. График выплат по внешнему долгу в 2001-2010 гг. млрд. долл.

*После реструктуризации долга РФ Парижскому клубу Источники: Минфин РФ, оценки Альфа-банка В 2007-2009 годы Минфин планирует разместить государственные ценные бумаги РФ на общую сумму 897 млрд рублей. Учитывая действующие графики погашения «старых» выпусков, государственный внутренний долг России, выраженный в государственных ценных бумагах, увеличится с 1,32 трлн. руб. до 1,64трлн. руб..104 Предполагается, что к концу 2008 года будет гарантированно достигнута одна из основных целей долговой политики РФ, обозначенная еще в 2003 г., и объем государственного внутреннего долга превысит объем внешних долговых обязательств России. В результате, страна окончательно расстанется со своим финансовым прошлым, в котором главную роль играла задолженность по кредитам, привлеченным бывшим СССР. Контрольные вопросы и задания.

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||