УЧЁТ ЗАТРАТ И КАЛЬКУЛИРОВАНИЕ СЕБЕСТОИМОСТИ ПРОДУКЦИИ ПРЕДПРИЯТИЯ. УЧЁТ ЗАТРАТ И КАЛЬКУЛИРОВАНИЕ СЕБЕСТОИМОСТИ ПРОДУКЦИИ ПРЕДПРИЯТИ. Учёт затрат и калькулирование себестоимости продукции предприятия про мед. Закись

Скачать 2.49 Mb. Скачать 2.49 Mb.

|

2.4 Анализ затрат на рубль произведенной продукцииЗатраты на рубль продукции непосредственно зависят от изменения общей суммы затрат на производство и реализацию продукции и от изменения стоимости произведенной продукции. На общую сумму затрат оказывают влияние объем производства продукции, ее структура, изменение уровня удельных переменных и суммы постоянных затрат. Формула для расчета данного показателя имеет вид: УЗ = Зобщ / ВП, (2.6) где: УЗ – удельные затраты, Зобщ – общая сумма затрат, ВП – стоимость произведенной продукции в действующих ценах. Факторная модель издержкоемкости продукции выглядит следующим образом: УЗ =(∑(VВПобщ х Удi х bi) + А) / (∑(VВПобщ х Удi х Цi)) (2.7) Влияние этих факторов на изменение затрат на рубль товарной продукции рассчитаем способом цепных подстановок в таблице 2.5 по данным таблицы 2.4 и ниже приведенным данным о выпуске продукции. Таблица 2.4 В тысячах рублей

Таблица 2.5 В копейках

Аналитические расчеты, приведенные в таблице 2.5, показывают, что размер затрат на рубль продукции изменился за счет следующих факторов: Уменьшения объема производства продукции 82,36 - 85,11 = -2,75 коп. Уровня переменных затрат 92,40 - 82,36 = 10,04 коп. Размера постоянных затрат 98,50 - 92,40 = 6,10 коп. Повышения цен на продукцию 82,02 - 98,5 = -16,48 коп. Итого: -3,09 коп. Установим влияние исследуемых факторов на изменение суммы прибыли. ∆Пхi = ∆ИЕхi х ∑(VРПi1 х Ц i0) (2.8) Таблица 2.6 В тысячах рублей

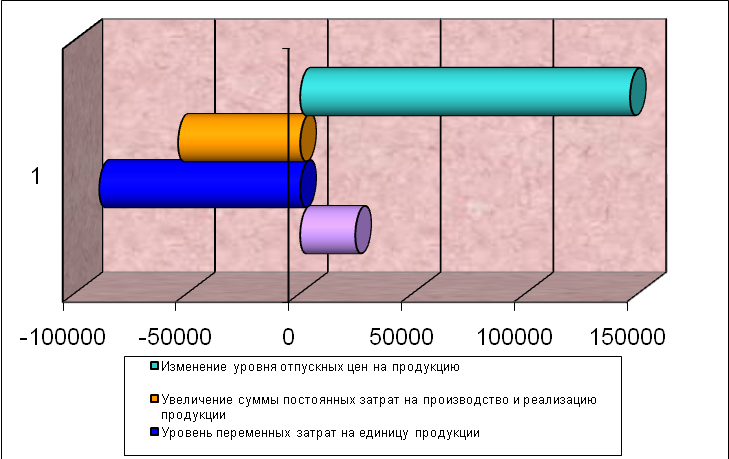

Для большей наглядности изобразим влияние факторов на сумму прибыли на диаграмме (рис. 2.4)  Рисунок 2.4 – Влияние факторов на изменение суммы прибыли Таким образом, из таблицы 2.6 видно, что увеличение прибыли произошло за счет увеличения объема выпуска продукции, суммы постоянных затрат и рост отпускных цен. Отрицательное влияние на рост прибыли оказали увеличение уровня переменных затрат. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||