УЧЁТ ЗАТРАТ И КАЛЬКУЛИРОВАНИЕ СЕБЕСТОИМОСТИ ПРОДУКЦИИ ПРЕДПРИЯТИЯ. УЧЁТ ЗАТРАТ И КАЛЬКУЛИРОВАНИЕ СЕБЕСТОИМОСТИ ПРОДУКЦИИ ПРЕДПРИЯТИ. Учёт затрат и калькулирование себестоимости продукции предприятия про мед. Закись

Скачать 2.49 Mb. Скачать 2.49 Mb.

|

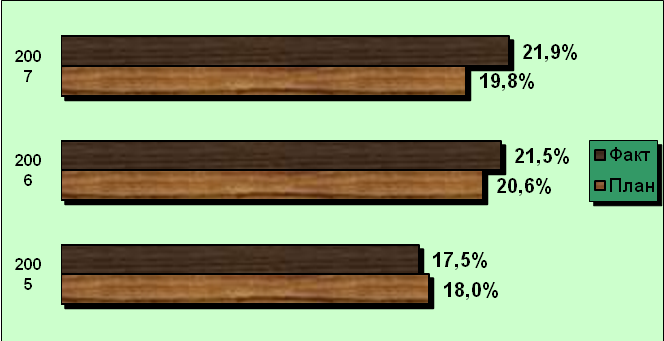

2.7 Анализ рентабельности продукцииУровень рентабельности производственной деятельности, рассчитанный в целом по предприятию, зависит от трех факторов первого порядка: изменения структуры реализовано продукции, ее себестоимости и средних цен реализации. Факторная модель рентабельности имеет вид: R = (Ц – С)/С (2.14) где: Ц – цена 1 т продукции; С – полная себестоимость 1 т продукции; R – рентабельность. Расчетные данные приведены в таблице 2.8. Таблица 2.8 - Рентабельность за 2005-2007 гг.

Таким образом, в 2005 г. отклонение от плана составило -0,5%, в 2006г. +0,9%, а в 2007 г. +2,1%. Отобразим изменение рентабельности в 2005-2007 гг. на рис. 2.6.  Рисунок 2.6 – Динамика рентабельности в 2005-2007 гг. Рентабельность Аммиака зависит от двух основных факторов: изменения себестоимости и цены реализации. Расчет влияния этих факторов на изменение уровня рентабельности произведен способом цепной подстановки: 2005 г.: Рпл = (776149 - 657800) / 657800 = 0,18 (18%) Русл = (772268 - 657800) / 657800 = 0,174 (17,4%) Рфакт=(772268,056-657237)/657237=0,175 (17,5%) План по уровню рентабельности в 2005 г. недовыполнен в целом на 0,5%. За счет повышения цены на -0,6 %, а за счет снижения себестоимости продукции повысился на 0,1%. 2006 г.: Рпл = (879423-729500) / 729500 = 0,206 (20,6%) Русл = (887171,2-729500) / 729500 = 0,216 (21,6%) Рфакт = (887171,2-730352,4) / 730352,4 = 0,215 (21,5%) План по уровню рентабельности в 2006 г. перевыполнен в целом на 0,9%. За счет повышения цены он увеличился на 1%, а за счет повышения себестоимости продукции – снизился на 0,1%. 2007 г.: Рпл = (1044522-871920) / 871920 = 0,198 (19,8%) Русл = (1063865-871920) / 871920 = 0,220 (22%) Рфакт = (1063865-872616,2) / 872616,2 = 0,219 (21,9%) План по уровню рентабельности в 2007 г. перевыполнен в целом на 2,1%, в том числе за счет увеличения цены он повысился на 2,8%, а за счет увеличения себестоимости продукции – снизился на 0,7%. Таким образом, наиболее эффективной была хозяйственная деятельность цеха по производству Медицинской закиси азота ОАО «Череповецкий Азот» в 2007 году. С 2005 года по 2007 год произошел рост практически по всем показателям. Об этом свидетельствует увеличение объема выручки от реализации на 14,9% в 2006 г. по сравнению с 2005 и на 19,5 % в 2007 г. по сравнению с 2006г. В 2006 г. подразделение получило валовую прибыль в размере 156818,8 тыс. руб., а в 2007 г. получена прибыль в размере 191248,8 тыс. руб. Вместе с тем негативной тенденцией является снижение объема выпускаемой продукции, что связано с частыми остановками на ремонт оборудования. Негативное влияние на результаты хозяйственной деятельности цеха оказывает рост затрат на производство работ. Увеличение себестоимости в 20067году по сравнению с 2005 годом составило 32,8%. Это произошло, прежде всего, из-за влияния следующих факторов: рост цен на энергоносители; затраты на капитальный, текущий и профилактический ремонты. Из таблицы видно, что основная доля расходов приходится на топливо и энергию (69,1%) в 2006г., что на 2,1% больше, чем в 2005 г. а в 2007 г.70,4% что объясняется ростом цен на данное сырье; затем следуют коммерческие расходы (11%), расходы на содержание оборудования (9,4%), энергозатраты на технологию (7,3%), прочие расходы (2,2%), затраты на оплату труда (1%). Следовательно, этим элементам необходимо уделить особое внимание при выявлении резервов снижения себестоимости. Расчеты показывают, что размер затрат на рубль продукции увеличился за счет уровня переменных затрат, размера постоянных затрат, и снизился за счет уменьшения объема производства продукции и повышения цен на продукцию. Увеличению прибыли способствовали увеличение объема выпуска продукции, суммы постоянных затрат и рост отпускных цен. Отрицательное влияние на рост прибыли оказали увеличение уровня переменных затрат. На увеличение затрат материалов на производство закиси азота повлиял рост цен на сырье и материалы (61669,032 тыс. руб.) и увеличение удельного расхода материалов (52742,881 тыс. руб.), снижение объема производства Аммиака снизило затраты на его производство (-5176,136 тыс. руб.). На увеличение затрат по статье «Основная заработная плата» повлияло повышение уровня оплаты труда, снижение трудоемкости продукции и снижение объема выпуска продукции. – План по уровню рентабельности в 2005 г. недовыполнен в целом на 0,5%. За счет повышения цены на -0,6 %, а за счет снижения себестоимости продукции повысился на 0,1%. – План по уровню рентабельности в 2006 г. перевыполнен в целом на 0,9%. За счет повышения цены он увеличился на 1%, а за счет повышения себестоимости продукции – снизился на 0,1%. – План по уровню рентабельности в 2007 г. перевыполнен в целом на 2,1%, в том числе за счет увеличения цены он повысился на 2,8%, а за счет увеличения себестоимости продукции – снизился на 0,7%. В целом анализ показал, что в цехе имеются достаточные резервы для снижения себестоимости. 3. Пути снижения себестоимости продукции. Решающим условием снижения себестоимости служит непрерывный технический прогресс. Внедрение новой техники, комплексная механизация и автоматизация производственных процессов, совершенствование технологии, внедрение прогрессивных видов материалов позволяют значительно снизить себестоимость продукции. Снижение себестоимости продукции обеспечивается, прежде всего, за счет повышения производительности труда. С ростом производительности труда сокращаются затраты труда в расчете на единицу продукции, а следовательно, уменьшается и удельный вес заработной платы в структуре себестоимости. С ростом объема выпуска продукции прибыль предприятия увеличивается не только за счет снижения себестоимости, но и вследствие увеличения количества выпускаемой продукции. Таким образом, чем больше объем производства, тем при прочих равных условиях больше сумма получаемой предприятием прибыли. Важнейшее значение в борьбе за снижение себестоимости продукции имеет соблюдение строжайшего режима экономии на всех участках производственно-хозяйственной деятельности предприятия. Последовательное осуществление на предприятиях режима экономии проявляется прежде всего в уменьшении затрат материальных ресурсов на единицу продукции, сокращении расходов по обслуживанию производства и управлению, в ликвидации потерь от брака и других непроизводительных расходов. Материальные затраты, как известно, в большинстве отраслей промышленности занимают большой удельный вес в структуре себестоимости продукции, поэтому даже незначительное сбережение сырья, материалов, топлива, и энергии при производстве каждой единицы продукции в целом по предприятию дает крупный эффект. Предприятие имеет возможность влиять на величину затрат материальных ресурсов, начиная с их заготовки. Сырье и материалы входят в себестоимость по цене их приобретения с учетом их расходов на перевозку, поэтому правильный выбор поставщиков материалов влияет на себестоимость продукции. Важно обеспечить поступление материалов от таких поставщиков, которые находятся на небольшом расстоянии от предприятия, а также перевозить грузы наиболее дешевым видом транспорта. При заключении договоров на поставку материальных ресурсов необходимо заказывать такие материалы, которые по своим размерам и качеству точно соответствуют плановой спецификации на материалы, стремиться использовать более дешевые материалы, не снижая в то же время качество продукции. Основным условием снижения затрат сырья и материалов на производство единицы продукции является совершенствование технологии производства, внедрение технически обоснованных норм расходов материальных ценностей. Сокращение затрат на обслуживание производства, и управление также снижает себестоимость продукции. Размер этих затрат на единицу продукции зависит не только от объема выпуска продукции, но и от их абсолютной суммы. Чем меньше сумма цеховых и общезаводских расходов в целом по предприятию, тем при прочих равных условиях ниже себестоимость каждого изделия. Резервы сокращения цеховых и общезаводских расходов заключаются, прежде всего, в упрощении и удешевлении аппарата управления, в экономии на управленческих расходах. В состав цеховых и общезаводских расходов в значительной степени включается также заработная плата вспомогательных и подсобных рабочих. Проведение мероприятий по механизации вспомогательных и подсобных работ приводит к сокращению численности рабочих, занятых на этих работах, а, следовательно, и к экономии цеховых и общецеховых расходов. Важнейшее значение при этом имеют автоматизация и механизация производственных процессов, сокращение удельного веса затрат ручного труда в производстве. Автоматизация и механизация производственных процессов дают возможность сократить и численность вспомогательных и подсобных рабочих в промышленном производстве. Сокращению цеховых и общезаводских расходов способствует также экономное расходование вспомогательных материалов, используемых при эксплуатации оборудования и на другие хозяйственные нужды. Масштабы выявления и использования резервов снижения себестоимости продукции во многом зависят от того, как поставлена работа по изучению и внедрению опыта, имеющегося на других предприятиях. Мероприятия по снижению себестоимости производства МЗА. НАИМЕНОВАНИЕ МЕРОПРИЯТИЯ : – замена на баллонах металлических колпаков на пластмассовые. Цель мероприятия – снижение себестоимости продукции МЗА. При замене металлических колпаков на пластмассовые количество баллонов, входящих в контейнер (5 тонн), увеличится на 10 штук. В процессе отгрузки количество контейнеров сократится, таким образом, снизятся коммерческие расходы. Ниже приводится расчет, который подкрепит данное высказывание. До внедрения данного мероприятия: Исходные данные: в 1 контейнер вмещается 170 штук баллонов 6,2 кг - вес 1 баллона в контейнере 1659,54 тн - отгрузка продукции цехом 1659,54 / (170*6,2) = 1574 контейнера в год. После внедрения: Исходные данные: в 1 контейнер вмещается 180 штук баллонов 6,2 кг - вес 1 баллона в контейнере 1659,54 тн - отгрузка 1659,54 / (180*6,2)= 1487 контейнеров в год. Стоимость услуг перевозки 1 контейнера 166 руб.20 коп. (по данным коммерческой службы). Таким образом, экономия от внедрения данного мероприятия составит: (1574 1487)*166,20=14 459,4 руб., т. е. себестоимость коммерческих расходов на 1 тн МЗА снизится на 8 руб. 71 коп. 2.НАИМЕНОВАНИЕ МЕРОПРИЯТИЯ : - изменение схемы подачи плава в производстве МЗА. Цель мероприятия - данное мероприятие позволит вывести в резерв часть оборудования и таким образом, сократить потребление пара и электроэнергии, снизить себестоимость продукции. Статья 2.«Полуфабрикаты собственного производства». Общая экономия по полуфабрикатам собственного производства составила 258,9 рублей, в том числе По аммиачной селитре – 112,8 рублей (от цен – -109 руб.). Перерасход по нормам план – 995тн, факт – 996 тн. от норм – +3,8 руб. Пути снижения расхода аммиачной селитры приводится в части 3 мероприятие 2. По азоту – 146,1 рублей. (от цен – 16,1 руб., от норм – 130руб.) Статья 3.«Возвратные отходы». По отпарному конденсату. перерасход по нормам на – +41,7 руб. Пути снижения расхода отпарного конденсата приводится в части 3 мероприятие 2. экономия от цен на – -0,4 руб. Старая схема подачи плава: Раствор поступает в сборник Е-102. Для замера среды раствора (рh) на линии от Е-102 к Н-101 установлены 2 устройства разбавления плава, включенных в схему дистанционной подачи аммиака в сборник Е-102. Из сборника раствор аммиачной селитры подается в напорный бак Е-3. Емкости работают в циркуляционном режиме. Перелив из Е-3 предусмотрен в сборник Е-102. Из напорного бака Е-3 раствор самотеком поступает в верхнюю часть трубного пространства контактного аппарата Т-4, далее самотеком сливается в напорный бак плава Е-5. Новая схема подачи плава: Раствор по межцеховому коллектору поступает в трубопровод цехового кольца с возвратом в сборник раствора аммиачной селитры Е-37 и выдачей Р-26 в цех аммиачной селитры, т.е. происходит постоянная подача плава. Расчет экономического эффекта: таблица.3.1.

Экономический эффект от применения данного мероприятия рассчитывается по формуле: | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||