УЧЁТ ЗАТРАТ И КАЛЬКУЛИРОВАНИЕ СЕБЕСТОИМОСТИ ПРОДУКЦИИ ПРЕДПРИЯТИЯ. УЧЁТ ЗАТРАТ И КАЛЬКУЛИРОВАНИЕ СЕБЕСТОИМОСТИ ПРОДУКЦИИ ПРЕДПРИЯТИ. Учёт затрат и калькулирование себестоимости продукции предприятия про мед. Закись

Скачать 2.49 Mb. Скачать 2.49 Mb.

|

1.4 Определение резервов снижения себестоимости продукции.Решающим условием снижения себестоимости по мнению Савицкой Г.В. служит непрерывный технический прогресс. Внедрение новой техники, комплексная механизация и автоматизация производственных процессов, совершенствование технологии, внедрение прогрессивных видов материалов позволяют значительно снизить себестоимость продукции [25, с. 352]. Снижение себестоимости продукции обеспечивается, прежде всего, за счет повышения производительности труда. С ростом производительности труда сокращаются затраты труда в расчете на единицу продукции, а следовательно, уменьшается и удельный вес заработной платы в структуре себестоимости. С ростом объема выпуска продукции прибыль предприятия увеличивается не только за счет снижения себестоимости, но и вследствие увеличения количества выпускаемой продукции. Таким образом, чем больше объем производства, тем при прочих равных условиях больше сумма получаемой предприятием прибыли. Важнейшее значение в борьбе за снижение себестоимости продукции имеет соблюдение строжайшего режима экономии на всех участках производственно-хозяйственной деятельности предприятия. Последовательное осуществление на предприятиях режима экономии проявляется прежде всего в уменьшении затрат материальных ресурсов на единицу продукции, сокращении расходов по обслуживанию производства и управлению, в ликвидации потерь от брака и других непроизводительных расходов. Материальные затраты, как известно, в большинстве отраслей промышленности занимают большой удельный вес в структуре себестоимости продукции, поэтому даже незначительное сбережение сырья, материалов, топлива, и энергии при производстве каждой единицы продукции в целом по предприятию дает крупный эффект. Предприятие имеет возможность влиять на величину затрат материальных ресурсов, начиная с их заготовки. Сырье и материалы входят в себестоимость по цене их приобретения с учетом их расходов на перевозку, поэтому правильный выбор поставщиков материалов влияет на себестоимость продукции. Важно обеспечить поступление материалов от таких поставщиков, которые находятся на небольшом расстоянии от предприятия, а также перевозить грузы наиболее дешевым видом транспорта. При заключении договоров на поставку материальных ресурсов необходимо заказывать такие материалы, которые по своим размерам и качеству точно соответствуют плановой спецификации на материалы, стремиться использовать более дешевые материалы, не снижая в то же время качество продукции. Основным условием снижения затрат сырья и материалов на производство единицы продукции является, как указывает Г.А. Краюхина является совершенствование технологии производства, внедрение технически обоснованных норм расходов материальных ценностей [26, с. 192]. Сокращение затрат на обслуживание производства, и управление также снижает себестоимость продукции. Размер этих затрат на единицу продукции зависит не только от объема выпуска продукции, но и от их абсолютной суммы. Чем меньше сумма цеховых и общезаводских расходов в целом по предприятию, тем при прочих равных условиях ниже себестоимость каждого изделия. Резервы сокращения цеховых и общезаводских расходов заключаются, прежде всего, в упрощении и удешевлении аппарата управления, в экономии на управленческих расходах. В состав цеховых и общезаводских расходов в значительной степени включается также заработная плата вспомогательных и подсобных рабочих. Проведение мероприятий по механизации вспомогательных и подсобных работ приводит к сокращению численности рабочих, занятых на этих работах, а, следовательно, и к экономии цеховых и общецеховых расходов. Важнейшее значение при этом имеют автоматизация и механизация производственных процессов, сокращение удельного веса затрат ручного труда в производстве. Автоматизация и механизация производственных процессов дают возможность сократить и численность вспомогательных и подсобных рабочих в промышленном производстве. Сокращению цеховых и общезаводских расходов способствует также экономное расходование вспомогательных материалов, используемых при эксплуатации оборудования и на другие хозяйственные нужды. Основными источниками резервов снижения себестоимости промышленной продукции являются: увеличение объема ее производства за счет более полного использования производственной мощности предприятия; сокращение затрат на ее производство (Р13) за счет повышения уровня производительности труда, экономного использования сырья, материалов, электроэнергии, топлива, оборудования, сокращения непроизводительных расходов, производственного брака и т.д. Величина резервов может быть определена по формуле: где: Св, Сф - соответственно возможный и фактический уровень себестоимости изделия; 3д – дополнительные затраты, необходимые для освоения резервов увеличения выпуска продукции. Резервы увеличения производства продукции выявляются в процессе анализа выполнения производственной про граммы. При увеличении объема производства продукции воз растают только переменные затраты (прямая зарплата рабочих прямые материальные расходы и др.), сумма же постоянных рас ходов, как правило, не изменяется, в результате снижается себестоимость изделий. Резервы сокращения затрат устанавливаются по каждой статье расходов за счет конкретных инновационных мероприятий (внедрение новой более прогрессивной техники и технологии производства, улучшение организации труда и др.), которое будут способствовать экономии заработной платы, сырья, мате риалов, энергии и т.д. Экономию затрат по оплате труда в результате внедрения организационно-технических мероприятий можно рассчитать, умножив разность между трудоемкостью изделии до внедрения (УТЕ0) и после внедрения (УТЕ1) соответствующих мероприятий па планируемый уровень среднечасовой он латы труда (ОТ) и на количество планируемых к выпуску изделий (VВП): Р Сумма экономии увеличится на процент отчислений от фонда оплаты труда, включаемых в себестоимость продукции (отчисления в фонд социальной защиты населения, фонд занятости, на содержание детских дошкольных учреждений, чрезвычайный на лог и др.). Резерв снижения материальных затрат (P P где УР0, УР1 - расход материалов на единицу продукции соответственно до и после внедрения инновационных мероприятий; Цпл - плановые цены на материалы. Резерв сокращения расходов на содержание основных средств за счет реализации, передачи в долгосрочную аренду и списания ненужных, лишних, неиспользуемых зданий, машин, оборудования (Р Р Резервы экономии накладных расходов выявляются на основе их факторного анализа по каждой статье затрат за счет разумного сокращения аппарата управления, экономного использования средств на командировки, почтово-телеграфные и канцелярские расходы, сокращения потерь от порчи материалов и готовой продукции, оплаты простоев и др. Дополнительные затраты на освоение резервов увеличения производства продукции подсчитываются отдельно по каждому его виду. Это в основном зарплата за дополнительный выпуск продукции, расход сырья, материалов, энергии и прочих переменных расходов, которые изменяются пропорционально объему производства продукции. Для установления их величины необходимо резерв увеличения выпуска продукции итого вида умножить на фактический уровень удельных переменных затрат: Зд=Р Аналогичные расчеты проводятся по каждому виду продукции, а при необходимости и по каждому организационно-техническому мероприятию, что позволяет полнее оцепить их эффективность [25, с. 360]. 2.1. Характеристика фирмы. ОАО "Череповецкий "Азот" создано в 1969 году. Это крупное химическое предприятие, производящее большое количество минеральных удобрений, использующихся главным образом в народном хозяйстве. ОАО "Череповецкий "Азот" является правопреемником Государственного Череповецкого производственного объединения " Азот" АООТ "ЧТО" Азот". В начале 1970 года были пущены первые тонны аммиака, азотной кислоты и аммиачной селитры. В соответствии с программой развития в 1975 году был принят в эксплуатацию цех по производству этилбензола, в 1977 году - цех по производству МЗА, в 1979 году - агрегат по производству аммиака из природного газа. В течение 1981-97 гг. продолжалось дальнейшее развитие завода, в том числе были введены в эксплуатацию производство диэтилбензола; второй агрегат аммиака; агрегат по производству аммиачной селитры; агрегат по производству азотной кислоты; установка по производству мягких и интегральных изделий из пенополиуретанов; участок по производству капролона. Выгодное географическое положение - создает благоприятные условия и прекрасные возможности для успешного сотрудничества с партнерами из ближнего и дальнего зарубежья. Предприятие на существующую мощность обеспечено собственной железнодорожной станцией" Азот" и автодорогой, имеется большой вагонный парк цистерн для перевозки аммиака. Возможна отправка продукции по реке Шексне и Волго-Балтийскому каналу до портов Архангельск, Мурманск и Санкт-Петербург, а также портов акватории Азовского и Каспийского морей. В 1995-97 гг. предприятие было награждено призами: - «За лучшее торговое имя" (Trade Leaders Club, Испания); " За качество" (Trade Leaders Club, Испания, Мадрид). В 1999 году предприятие награждено Премией Вологодской области по качеству продукции. В 2006 году на предприятии трудилось 2869 человек, в том числе производственный персонал составляет 2607 человек. Товарной продукцией объединения является аммиак жидкий технический, неконцентрированная азотная кислота, аммиачная селитра (нитрат аммония), медицинская закись азота, диэтилбензол, изделия из пенополиуретана, карбид кальция, продукты переработки газового конденсата. Итоги деятельности производственных цехов. За истекший год выпущено 936,2 тыс. тонн аммиака, что больше уровня прошлого года на 31,5 тыс. тонн. Минеральных удобрений выпущено 338,4 тыс. тонн, в том числе: аммиачной селитры – 305,3 тыс. тонн; сложных азотно-фосфатных удобрений – 33,12 тыс. тонн. По сравнению с прошлым годом произошло снижение выпуска на 65,1 тыс. тонн в основном за счет выпуска сложных азотно-фосфатных удобрений. Выпуск слабой азотной кислоты определялся потребностями производства минеральных удобрений. За 12 месяцев выпущено 271,6 тыс. тонн азотной кислоты, что составило к уровню прошлого года 85 %. Выпуск всего ассортимента определяется спросом потребителей, поэтому всегда имеет отклонения в ту или иную сторону от сопоставимого периода прошлого года. В течение года отгрузка продукции осуществлялась как на внутренний рынок, так и на экспорт. Всего отгружено основной продукции: аммиака 776 тыс. тонн, в том числе на экспорт 68,7 тыс. тонн; минеральных удобрений 338,7 тыс. тонн, в том числе на экспорт 101,5 тыс. тонн; В общей отгрузке минеральных удобрений в разрезе по продуктам: аммиачной селитры отгружено 305,6 тыс. тонн; азото-фосфатных удобрений отгружено 33,1 тыс. тонн. За 2007 год выручка от реализации составила сумму 6088,1 млн. руб., что на 653,8 млн. руб. больше, чем в 2005 году. Чистая прибыль по итогам года составила 1009 млн. руб. По сравнению с 2006 годом прибыль выросла на 107 млн. руб., или на 12 %. Высокий уровень суммы чистой прибыли в отчетном году связан с успешной производственно-коммерческой деятельностью предприятия, благодаря которой получена прибыль от реализации в сумме 1403 млн. руб. Рентабельность продаж составила 20 %. Наиболее рентабельными были экспортные продажи аммиака, аммиачной селитры и карбамида. Коэффициенты всех типов ликвидности находятся в пределах практической нормы. Из всего вышесказанного можно сделать вывод о финансовой устойчивости предприятия. Для увеличения выпуска продукции и энергосбережения планируется реализация инвестиционных программ. Основной целью капитальных вложений является развитие действующих производств предприятия. Для ее достижения планируется в комплексе решать следующие задачи: подготовка к строительству новых мощностей по выпуску минеральных удобрений; стабилизация работы предприятия за счет замены физически изношенного и морально устаревшего оборудования; обеспечение реализации мероприятий по промышленной безопасности, пожарной безопасности в соответствии с существующими правилами и предписаниями инспектирующих органов; обеспечение технической укрепленности предприятия, совершенствование системы контроля доступа и управления; обеспечение бесперебойной и надежной связи и средств передачи информации; реализация природоохранных мероприятий; продолжение реконструкции действующих мощностей. Ценовая политика предприятия: создание системы определения реальной себестоимости продукции; установление цены на продукцию предприятия исходя из существующего спроса на рынке, качества продукции и затрат на ее производство. Система планирования: создание необходимого обоснованного страхового запаса продукции, сырья и материалов, для чего необходима разработка методики прогнозирования страхового запаса; разработка методики и программы по оптимизации загрузки мощностей производства с точки зрения выбора оптимальных технологических цепочек, мощностей оборудования и экономической эффективности заказов. Многолетний опыт работы ОАО " Череповецкий " Азот", на рынке минеральных удобрений и качество выпускаемой продукции, подтвержденное спросом со стороны как отечественных, так и зарубежных потребителей, позволяет говорить о хорошей организации подготовительного и производственного процесса. Исследования, проводимые маркетинговыми организациями, показывает, что продукция ОАО " Череповецкий " Азот" находит широкий спрос, как на внешнем, так и на внутреннем рынке. Характеристика объекта. Анализируемым объектом является цех по производству медицинской закиси азота. Продукция цеха характеризуется следующими свойствами: Азота закись – бесцветный газ, не воспламеняется, но поддерживает горение, при сжатии переходит в жидкое состояние. В последние годы потребность в МЗА значительно возросла. Основной областью применения МЗА является использование её в качестве наркотического анестезирующего средства в медицине. Область промышленного применения МЗА – электронная промышленность. Формула N2O Мощность производства - 5400 т/год. - 16,5 т/сутки. Число рабочих дней в году – 326. Для наполнения и транспортировки жидкой закиси азота используются баллоны вместимостью 10 л, с содержанием медицинской закиси азота в баллоне 6,2 кг. Контроль производства закиси азота, а также контроль качества продукции – медицинской закиси азота – осуществляется лабораторией ОТК цеха МЗА, которая является структурным подразделением Централизованного отдела технического контроля (ЦОТК) ОАО «Череповецкий «Азот». На территории СНГ существует всего два предприятия – производителя МЗА – ОАО «Череповецкий «АЗОТ», г. Череповец (Россия) и Горловское ОАО «Концерн Стирол», г. Горловка (Украина). Основной метод промышленного производства МЗА – термическое разложение аммиачной селитры, который можно охарактеризовать, как энерго- и ресурсоёмкий процесс. Исходя из целей применения, действуют крайне строгие требования, предъявляемые к качеству МЗА, что обуславливает многостадийную и энергоёмкую очистку сырого газового продукта. Требования безопасности. Смеси с водородом, NH3 и окисью углерода и некоторыми другими горючими веществами при нагревании взрываются; с водой, растворами щелочей и кислот не реагируют, кислородом не окисляется. При нагреве до 500 С заметно, а при 900 С полностью разлагается на азот и кислород. В высоких концентрациях вызывает удушье вследствие вытеснения кислорода из легких. В смеси с кислородом – слабый наркотик. 2.2. Анализ динамики калькулирования себестоимости по элементам затрат и статьям калькуляции. Цех осуществляет свою деятельность, используя имеющиеся в его распоряжении производственный потенциал и человеческие ресурсы. Основные технико-экономические показатели, характеризующие размеры предприятия и результаты его деятельности представлены в таблице 2.1 Таблица 2.1- Основные технико-экономические показателями деятельности цеха по производству Закиси азота за 2005-2007гг.

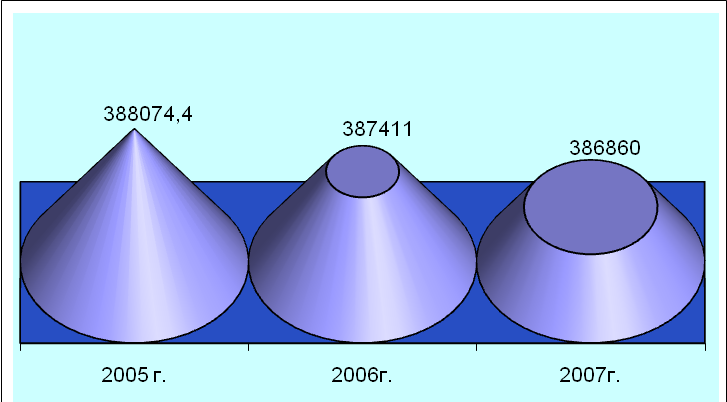

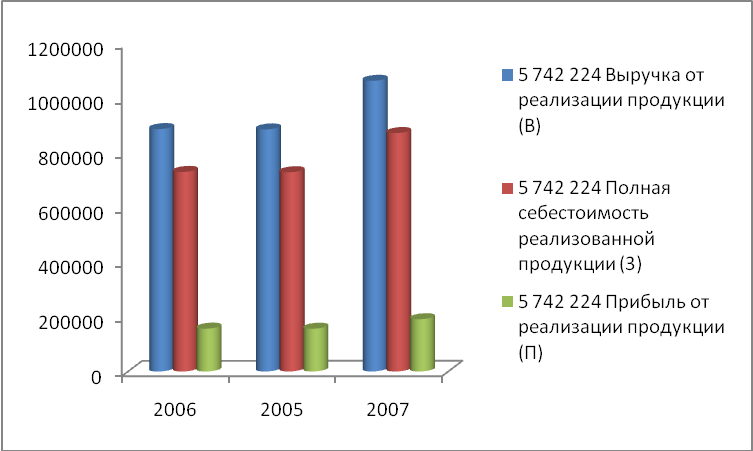

Динамика производства в 2005-2007 гг. представлена на рисунке 2.1  Рисунок 2.1 Как показывает диаграмма на рисунке 2.1, объем производства в 2006 г. снижается по сравнению с 2005 г. на 663,4 т (0,17%), а в 2007 г. по сравнению с 2006– снижается на 551 т. (0,14%). Согласно полученным данным наиболее эффективной была хозяйственная деятельность цеха по производству МЗА ОАО «Череповецкий Азот» в 2007 году. С 2005 года по 2007 год произошел рост практически по всем показателям. Об этом свидетельствует увеличение объема выручки от реализации на 14,9% в 2006 г. по сравнению с 2005 и на 19,5 % в 2007 г. по сравнению с 2006г. В 2006 г. подразделение получило валовую прибыль в размере 156818,8 тыс. руб., а в 2007 г. получена прибыль в размере 191248,8 тыс. руб. (рис. 2.2).  Рисунок 2.2 – Динамика себестоимости, выручки от реализации и прибыли цеха за 2005-2007 гг. Негативное влияние на результаты хозяйственной деятельности цеха оказывает рост затрат на производство работ. Увеличение себестоимости в 2007 году по сравнению с 2005 годом составило 32,8%. Это произошло, прежде всего, из-за влияния следующих факторов: повышение цен на покупаемое сырье и материалы; рост цен на энергоносители; затраты на капитальный, текущий и профилактический ремонты. Таким образом, на основании таблицы 2.1 можно сделать вывод, что при снижении объемов выпуска продукции и увеличении себестоимости в 2007 году прибыль от производства увеличилась на 34429,95 тыс. руб. Прибыль от реализации продукции в целом, по предприятию зависит от четырех факторов первого уровня соподчиненности: объема реализации продукции (VРП); ее структуры (Удi); себестоимости (Сi) и уровня среднереализационных цен (Цi): Расчет влияния этих факторов на сумму прибыли можно определить, используя данные таблицы 2.2. Таблица 2.2 В тысячах рублей

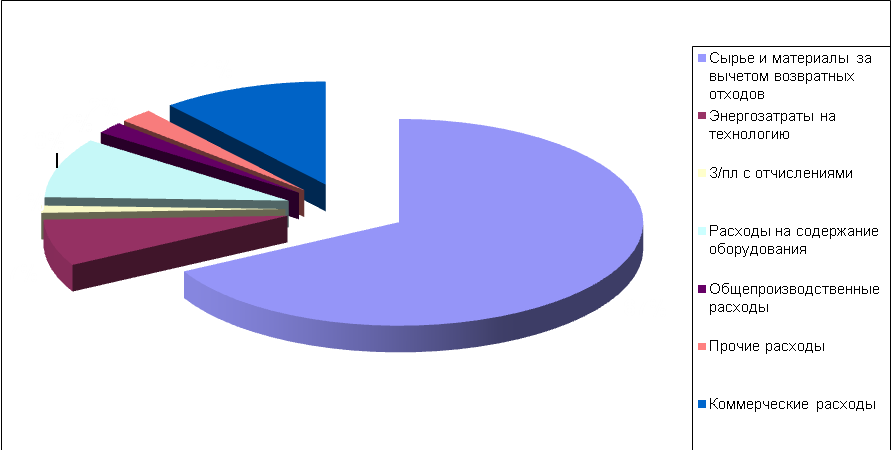

Проведем расчет факторов, повлиявших на сумму прибыли продукции цеха за 2006 – 2007 гг. изменение объема реализованной продукции: П(vpп, уд) = 156600,928-156818,806= -217,878 тыс. руб. изменение полной себестоимости: Пс = 729308,472 - 872616,243 = -143307,771 тыс. руб. изменение отпускных цен на продукцию: Пц =885909,4 - 1063865,0 = 177955,6 тыс. руб. Итого: 34429,951 тыс. руб. По результатам анализа видно, что на анализируемом предприятии сумма прибыли возросла за счет увеличения реализационных цен на продукцию. В связи с ростом себестоимости продукции сумма прибыли уменьшилась на 143307,771 тыс. руб., а в связи со снижением объема реализации аммиака на 217,878 тыс. руб. Таким образом качество полученной прибыли можно оценить как низкое, т.к. ее рост обусловлен ростом цен на продукцию без увеличения физического объема продаж и снижения затрат на рубль продукции. Из приведенных выше данных можно сделать вывод, что темпы роста цен на продукцию предприятия выше темпов роста цен на потребленные ресурсы. В цехе индекс цен на продукцию составляет 1,201 (1063865,0/885909,4), а на ресурсы 1,196 (872616,243/729308,472). Значит дефлятор цены положительный, его величина 1,0037 (1,201/1,196). Изучим динамику общей суммы затрат цеха за 2005-2007 годы. Анализ полной себестоимости продукции в целом и по основным элементам затрат представлен Приложении Б. На основании приложения Б изобразим структуру себестоимости в 2007 г. на диаграмме (рис. 2.2)  Рисунок 2.2 – Структура себестоимости за 2007 г. Анализ показал, что в 2006 г. по сравнению с 2005 г. себестоимость производства закиси азота увеличилась на 73155 тыс. руб. или на 11,1%, а в 2007 году на 142264 тыс. руб. или на 19,5% по сравнению с предыдущим годом. Из таблицы видно, что основная доля расходов приходится на топливо и энергию (69,1%) в 2006г., что на 2,1% больше, чем в 2005 г. а в 2007 г.70,4% что объясняется ростом цен на данное сырье; затем следуют коммерческие расходы (11%), расходы на содержание оборудования (9,4%), энергозатраты на технологию (7,3%), прочие расходы (2,2%), затраты на оплату труда (1%). Следовательно, этим элементам необходимо уделить особое внимание при выявлении резервов снижения себестоимости. В отчетном периоде доля материальных затрат снизилась по сравнению с 2006 годом на 0,7%. Доля энергозатрат снизилась на 0,5% по сравнению с 2006 и на 0,71% по сравнению с 2005г., в основном за счет экономии по нормам. Заработная плата рабочих выросла на 0,4% по сравнению с 2006 г. и на 0,6% по сравнению с 2005г. Общепроизводственные расходы выросли на 0,1% по сравнению с2006г. Рассмотрим способ цепных подстановок. Общая сумма затрат может измениться под воздействием объема выпуска продукции, ее структуры, уровня переменных затрат на единицу продукции и суммы постоянных расходов. Расчет исходных данных для факторного анализа выпуска продукции, приведенных в таблице 2.3 проводится по следующим формулам: 1. Базовый выпуск продукции: где i – вид продукции рбазi – базовая цена i-го вида продукции; qбазi – базовая норма расхода на i-ый вид продукции; Хбазi – базовый выпуск i-го вида продукции 2.Фактический выпуск продукции по базовым нормам и базовым ценам: 3. Прирост выпуска продукции за счет отклонения от базовых норм расхода: 4. Фактический выпуск продукции по ценам базового года: 5. Фактический выпуск продукции: Таблица 2.3 – Исходные данные для факторного анализа общей суммы издержек на производство и реализацию продукции

Из таблицы 2.3 видно, что в связи со снижением выпуска продукции в условно-натуральном выражении с 387411 тн. в 2006 году до 386860 тн. в 2007г. (на 0,14%) сумма затрат уменьшилась на 727,127 тыс. руб. Из-за снижения уровня удельных переменных затрат на 1,3% общая сумма затрат увеличилась на 88967,817 тыс. руб. Постоянные расходы увеличились на 54023,169 тыс. руб., что также послужило одной из причин увеличения общей суммы затрат. Таким образом, общая сумма затрат на производство продукции увеличилась за 2007 год на 142263,859 тыс. руб. или на 19,47%. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||