УЧЁТ ЗАТРАТ И КАЛЬКУЛИРОВАНИЕ СЕБЕСТОИМОСТИ ПРОДУКЦИИ ПРЕДПРИЯТИЯ. УЧЁТ ЗАТРАТ И КАЛЬКУЛИРОВАНИЕ СЕБЕСТОИМОСТИ ПРОДУКЦИИ ПРЕДПРИЯТИ. Учёт затрат и калькулирование себестоимости продукции предприятия про мед. Закись

Скачать 2.49 Mb. Скачать 2.49 Mb.

|

2.5 Анализ влияния на себестоимость прямых материальных затратОсновными задачами анализа материальных затрат как важнейшего слагаемого себестоимости продукции являются: выявление и измерение влияния отдельных групп факторов на отклонение затрат от плана и их изменение по сравнению с предшествующими периодами, на основании чего определяются резервы экономии материальных затрат и пути их мобилизации. Общая сумма материальных затрат в себестоимости продукции зависит от объема выпуска продукции (VВП), ее структуры (УДi) и изменения удельных затрат на отдельные изделия (УМЗi). Последние в свою очередь зависят от количества (массы) расходованных материалов на единицу продукции (Урi) и средней цены единицы материалов (Цi). Расчет влияния данных факторов производится способом цепных подстановок. Базовые затраты материалов на производство продукции: По плану, пересчитанному на фактический объем выпуска продукции: По базовым нормам и базовым ценам на фактический выпуск продукции: Фактически по базовым ценам: Фактические материальные затраты: При анализе материальных затрат единицы продукции факторный анализ производится аналогично без участия показателей объема выпуска. Фактор цен предусматривает изменение цены на сырье и материалы на рынках сырья, а также изменение транспортно-заготовительных расходов. Фактор норм отражает не только изменение самих норм расхода, но и отклонение фактического расхода на единицу продукции (удельного расхода) от норм. Таблица 2.7 В тысячах рублей

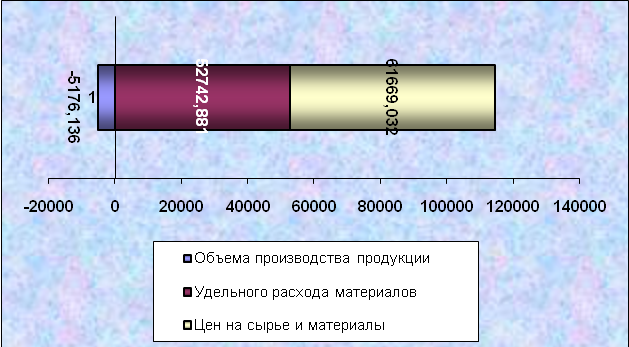

Согласно этим данным расход материалов на производство продукции увеличился на 109235,777 (614033,262-504797,485) тыс. руб., в том числе за счет изменения: Объема производства продукции 499621,349-504797,485 = -5176,136 тыс. руб. Удельного расхода материалов 552364,23-499621,349 = 52742,881 тыс. руб. Цен на сырье и материалы 614033,262-552364,23 = 61669,032 тыс. руб. Итого: 109235,777 тыс. руб. Влияние факторов на изменение материальных затрат представлено на рисунке 2.5.  Рис. 2.5 – Влияние факторов на изменение расхода материалов Таким образом, как видно на рисунке 2.5 на увеличение затрат материалов на производство закиси азота повлиял рост цен на сырье и материалы (61669,032 тыс. руб.) и увеличение удельного расхода материалов (52742,881 тыс. руб.), снижение объема производства МЗА снизило затраты на его производство (-5176,136 тыс. руб.). 2.6 Анализ влияния на себестоимость трудовых затратВ себестоимости продукции в качестве самостоятельной статьи выделяется только зарплата производственных рабочих. Зарплата других категорий промышленно-производственного персонала включается в состав комплексных статей себестоимости, а также транспортно-заготовительных расходов. Зарплата рабочих, занятых во вспомогательных производствах, входит в себестоимость пара, воды, электроэнергии и влияет на себестоимость товарной продукции через те комплексные статьи, на которые отнесен расход пара, воды и энергии. От выполнения плана производства зависят прямо или косвенно зарплата рабочих-сдельщиков и премии, выплачиваемые из фонда заработной платы (премии, выплачиваемые из фонда потребления, на фонд заработной платы не влияют). Другие слагаемые фонда зарплаты зависят от численности работников, тарифных ставок и должностных окладов, т. е. на них влияют многие общие факторы. Поэтому анализ зарплаты проводится в 2-х направления: во-первых, анализ фонда зарплаты как элемента затрат на производство; во-вторых, анализ зарплаты в разрезе отдельных статей калькуляции, в первую очередь самостоятельной статьи – зарплата производственных рабочих. Лишь после того, как выявлены общие факторы, вызвавшие отклонения по фонду зарплаты отдельных категорий работников, определяется, в какой мере они повлияли на разные статьи себестоимости продукции. Перед началом анализа использования фонда зарплаты важно проанализировать обоснованность его плановой величины. Конкретная методика такого анализа будет зависеть от принятого на предприятии способа планирования фонда заработной платы. При планировании фонда заработной платы и контроле за его расходованием обязательно проверяется соблюдение запланированного соотношения между темпами роста среднего заработка (включая выплаты из фонда потребления) и производительности труда. Перевыполнение плана по объему продукции должно обязательно сопровождаться относительной экономией фонда зарплаты и сверхплановым снижением себестоимости потому, что при этом возрастают только выплаты сдельщикам и премии, а повременная заработная плата не меняется. Чем больше удельный вес повременной оплаты труда в общем фонде зарплаты, тем больше (при прочих равных условиях) и достигаемая экономия. Для определения полной величины относительной экономии или перерасхода фонда зарплаты и их влияние на себестоимость рассчитывается соотношение темпов роста фонда зарплаты и продукции. Это соотношение равно соотношению темпов роста производительности труда и средней зарплаты. Производительность труда, измеряемая средней выработкой на одного работающего, – это частное от деления продукции на среднее число работающих, в средняя заработная плата – частное от деления фонда заработной платы на то же среднесписочное число работающих. При анализе состава фонда зарплаты рабочих и из него выделяются непроизводительные выплаты, такие как: доплата сдельщикам в связи с изменением условий работы; доплата за работу в сверхурочное время; оплата вынужденных простоев. Резервы снижения выплат по фонду зарплаты обслуживающего персонала выявляются путем анализа отклонений от плана численности и средней зарплаты на одного работника каждой категории персонала и определения влияния этих отклонений на расход зарплаты. Перерасход фонда зарплаты из-за содержания сверхпланового количества всех категорий обслуживающего персонала следует относить к непроизводственным расходам, а ликвидация его считать резервом снижения себестоимости. Отклонение от плана среднего уровня зарплаты могут быть вызваны: повышением или снижением удельного веса более высокооплачиваемых работников в общей численности соответствующей категории; нарушением установленных окладов (вызванный этим перерасход фонда является недопустимым непроизводственным расходом); сверхплановым перевыполнением норм выработки и сверхплановой выплатой премий, входящих в фонд зарплаты, неправильной тарификацией работ, непроизводительными выплатами и другими недостатками, влияющими на среднюю зарплату. Влияние изменения количества работников на фонд зарплаты определяют путем умножения отклонения от плана количества работников на плановую среднюю зарплату, влияние отклонения от плана среднегодовой зарплаты – умножением этого отклонения на фактическое количество работников по отдельным категориям персонала (метод абсолютных разниц). Факторный анализ способом цепной подстановки проводится аналогично прямым материальным затратам. Общая сумма затрат зависит от объема производства (VВП). удельной зарплаты на единицу продукции (УЗП), которая в свою очередь зависит от трудоемкости продукции (УТЕ) и уровня оплаты труда за 1 чел.ч. (ОТ). Таблица 2.8 – Анализ затрат основной заработной платы за 2007г. В тысячах рублей

Общий перерасход по зарплате на весь выпуск продукции составляет 1561,06 тыс. руб., в т.ч. за счет: Снижения объема выпуска продукции: 6232,288-6264,307 = -32,019 тыс. руб. Снижения трудоемкости продукции: 6206,364 – 6262,288 = -25,924 тыс. руб. Повышения уровня оплаты труда: 7825,367 – 6206,364 = 1619,003 тыс. руб. Таким образом, на увеличение затрат по статье «Основная заработная плата» повлияло повышение уровня оплаты труда (1619 тыс. руб.), снижение трудоемкости продукции снизило затраты на 25,924 тыс. руб. а снижение объема выпуска продукции на 32,019 тыс. руб. |