Экономическая теория. Г.М.Гукасьян, и др.. Удк330 ббк 65. 01 Г93 Серия Высшее экономическое образование Об

Скачать 9.75 Mb. Скачать 9.75 Mb.

|

|

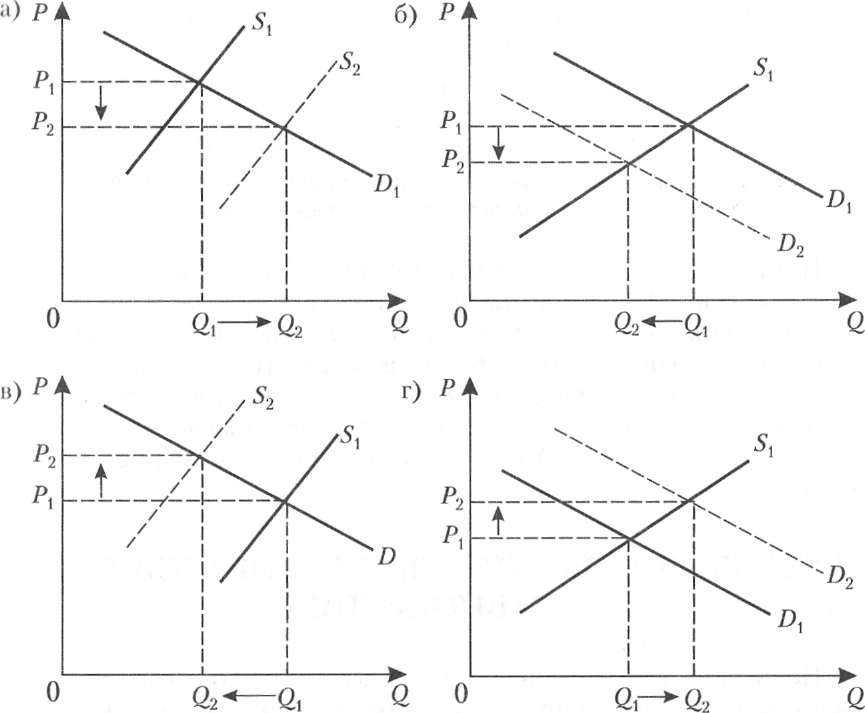

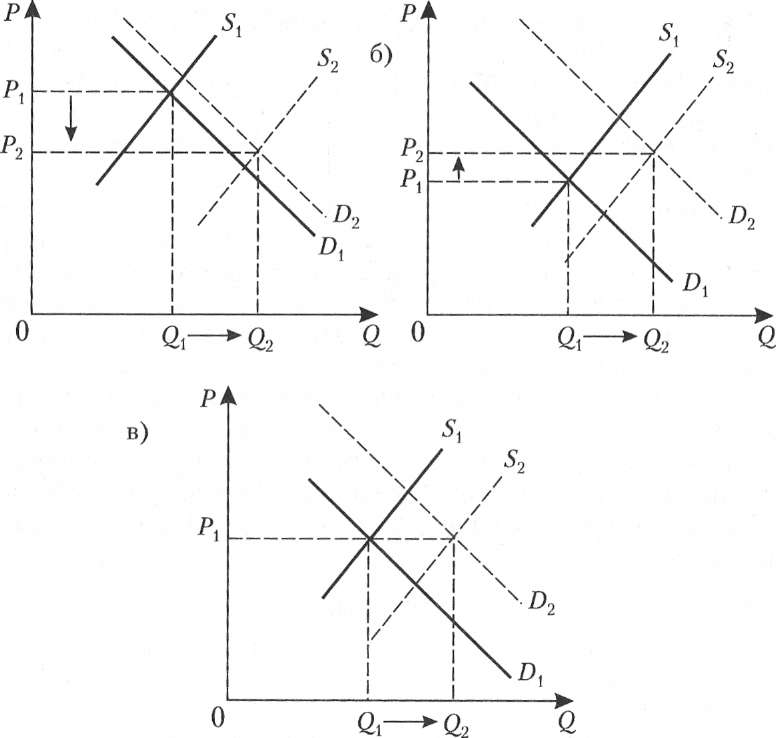

Цена предложения - минимальная цена, по которой потребитель готов предложить на рынке данное количество товара. Одной из важнейших характеристик функции предложения является эластичность предложения. Эластичность предложения выражает характер зависимости относительного измене-  Рис. 8.10. Линия предложения 223 Часть II. Микроэкономика ния объема предложения блага от относительного изменения его цены. Коэффициент прямой эластичности предложения по цене показывает, на сколько процентов изменится объем предложения блага, если его цена изменится на один процент: es= (ΔQS/ΔР) х (Р /QS) (8.9) Если es> 1 - предложение называется эластичным, если es< 1 - неэластичным и если es= 1 - единичным. В случае многономенклатурного производства объем предложения каждого продукта зависит не только от его цены, но и от цен других продуктов, выпускаемых данной фирмой. Количественной характеристикой такой зависимости является коэффициент перекрестной эластичности предложения по цене (esij), который показывает, на сколько процентов изменится объем предложения блага i при изменении цены блага j на один процент: esij= (ΔQis/ΔРj) х (Рj/Qi) (8.10) Большинство совместно про изводимых благ для производителя взаимозаменяемы (esij< О). Если esij> О, то для производителя эти блага являются взаимодополняемыми. К числу факторов, определяющих эластичность предложения по цене, относятся:

8.6. ИЗДЕРЖКИ Экономическая деятельность предприятия неразрывно связана с затратами ресурсов. Соответственно расходование ресурсов, осуществленное с целью достижения определенного коммерческого результата, принято называть издержками. 224 Глава 8. Производство предложение благ 8.6.1. Бухгалтерский и экономический подходы к определению издержек Существуют два подхода к определению издержек бухгалтерский и экономический. Бухгалтерские (явные) издержки - стоимость ресурсов, оцененная в фактических ценах их приобретения. Основные статьи бухгалтерского учета: 1. Материальные затраты (сырье, материалы, топливо, энергия, покупные комплектующие изделия, полуфабрикаты). 2. Затраты на оплату труда (заработная плата наемных работников и другие выплаты, предусмотренные трудовыми договорами). 3. Отчисления на социальные нужды (в фонд социального страхования, пенсионный фонд и т. д.).

6. Прочие расходы (платежи банку, про центы за кредит, арендные платежи и т. д.). Таким образом, бухгалтерские издержки позволяют ответить на вопрос: сколько заплатило предприятие, чтобы произвести данный товар. Затраты ресурсов получают при этом четкое, однозначное и объективное денежное измерение. Они пригодны для оценки состояния дел предприятия, для сравнения с другими предприятиями, для определения внешних обязательств предприятия и т. п. Главный недостаток бухгалтерского подхода состоит в том, что бухгалтерские издержки учитывают затраты лишь тех ресурсов, которые фирма приобретает со стороны. Их называют явными, или внешними издержками. Однако некоторые ресурсы могут находиться в собственности предприятия, их не нужно нигде покупать и отражать в бухгалтерских документах. Такие издержки называют неявными, или внутренними. Неявные издержки - стоимость ресурсов, принадлежащих собственнику, включая нормальную прибыль как отдачу на предпринимательский талант. Неявные издержки имеют отношение к экономическому подходу - концепции альтернативных издержек, или издержек упущенных возможностей. Например, если фирма занимает здание, которое является ее собственностью, она отказывается от возможности сдачи его в аренду. 225 Часть II. Микроэкономика Таким образом, неявные затраты представляют собой потерю дохода, который мог бы быть получен при сдаче внаем (или продаже) ресурсов фирмы. Бухгалтерские (явные) издержки + Неявные издержки = = Альтернативные издержки. Явные издержки являются предметом изучения учета, в то время как альтернативные издержки находят широкое применение при принятии управленческих решений, планировании и прогнозировании. К сожалению, альтернативные издержки трудно подсчитать, поскольку сложно выбрать лучшую альтернативу использования ресурса, а потому доходы от упущенных альтернатив всегда являются гипотетическими. Кроме того, при определении издержек упущенных возможностей эффект от альтернативного использования ресурса проявляется не сразу, что вносит дополнитeльнyю неопределенность в оценку их величины. Однако несмотря на отмеченные недостатки альтернативных издержек, их все-таки подсчитывают, поскольку чем чаще предприятие выбирает лучшую из альтернатив, тем успешнее идет его бизнес. В практической деятельности бухгалтерский и экономический подходы лучше использовать вместе. Различают частные (затраты с точки зрения отдельного производителя) и общественные (затраты с точки зрения общества в целом) издержки. При этом иногда оба вида издержек совпадают, а иногда - нет. Это связано с тем, что не всегда все результаты производства имеют товарную форму, некоторые из них минуют отношения купли-продажи, оказывая прямое влияние на благосостояние общества и отдельных людей. Это имеет место при наличии внешних эффектов и внешних затрат. Деление издержек на явные инеявные - один из возможных, но далеко не единственный способ их классификации. Еще один важный метод классификации издержек основывается на учете временных горизонтов, на протяжении которых принимаются те или иные производственные решения. Для того чтобы обеспечить выпуск продукции, фирма осуществляет целый спектр разного рода затрат. Объемы выпуска продукции изменяются в зависимости от изменения объемов этих затрат. В связи с этим различают постоянные (участки земли, производственные площади и т. д.) и переменные (топливо, энергия, материалы, сырье) издержки. Издержки, являющиеся для одних фирм переменными, для других фирм могут относиться к категории постоянных. Постоянные издержки являются «постоянными» в том смысле, что они не изменяются в зависимости от изменения объема 226 Глава 8. Производство предложение благ выпуска продукции фирмы. Между тем они относятся к разряду текущих затрат, ибо их бремя лежит на фирме ежедневно, если она продолжает арендовать или владеть производственными мощностями, необходимыми ей для продолжения производственной деятельности. В том случае, когда эти текущие затраты принимают вид периодических платежей, они относятся к явным денежным постоянным затратам. Если же они отражают альтернативныe затраты, связанные с владением теми или иными производственными мощностями, приобретенными фирмой, они являются неявными затратами. Постоянные издержки, в особенности неявные постоянные издержки, не следует путать с безвозвратными затратами. Безвозвратные затраты осуществляются фирмой раз и навсегда и не могут быть возвращены даже в том случае, когда фирма полностью прекращает свою производственную деятельность в данной сфере. Именно поэтому безвозвратные затраты не учитываются в текущих издержках фирмы, связанных с ее производственной лаятельностью. Далее в курсе рассматриваются только альтернативные издержки. Функция издержек ТС = f(Q)· 8.6.2. Функция издержек в коротком периоде Поскольку в коротком периоде хотя бы один ресурс является фиксированным, а остальные - переменными, издержки можно разделить на:

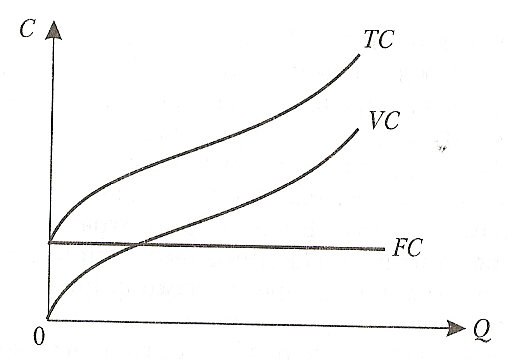

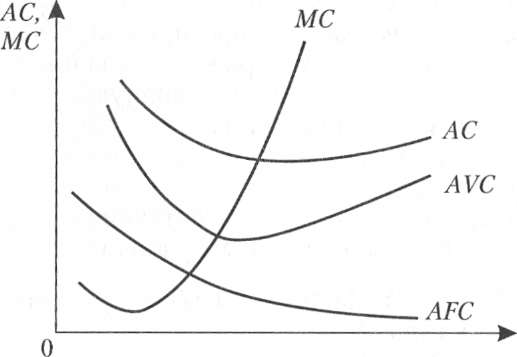

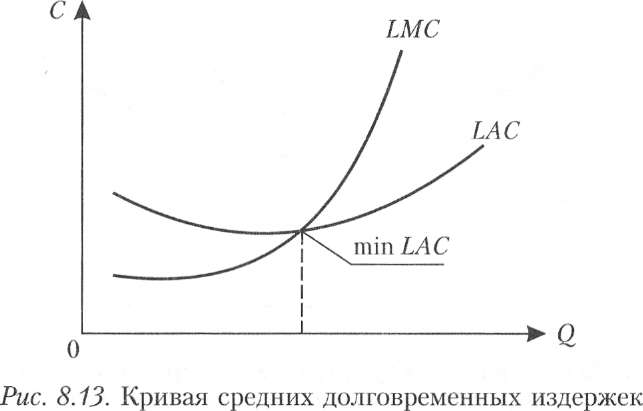

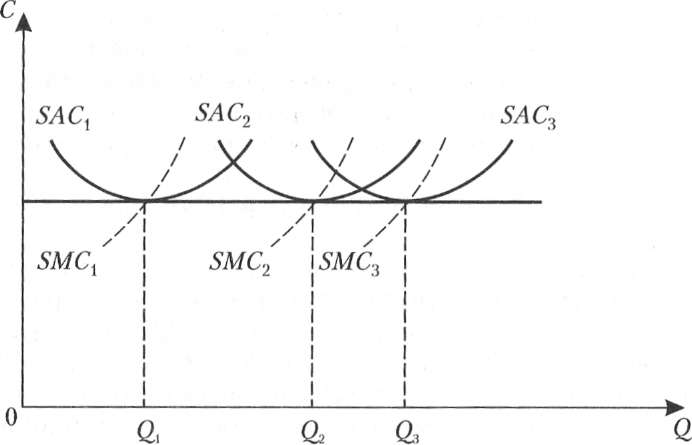

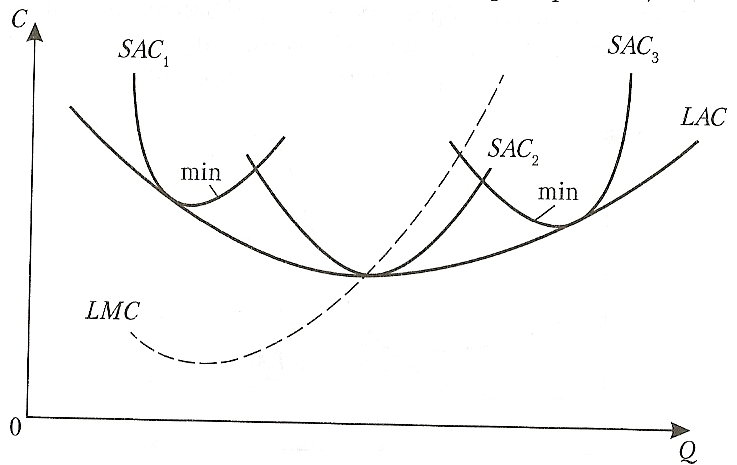

Итак, ТС = FС + VC.Графическое изображение этих видов затрат представлено на рис. 8.11. Мощным инструментом экономического анализа являются средние издержки, т. е. издержки на единицу продукции. 227 Часть II. Микроэкономика  Рис. 8.11. Виды затрат АС = FС / Q + VC / Q = АFС + AVC, (8.11) где АС - средние общие издержки; АFС - средние постоянные издержки и AVC - средние переменные издержки. Средние общие издержки можно прямо сравнивать с ценой. В зависимости от того, выше или ниже цены оказываются средние общие издержки, выпуск продукции прибылен или убыточен для предприятия. Предельные издержки (МС)- изменение общих издержек при увеличении объема выпуска на единицу. С  вязь предельных и средних затрат — математическая зависимость. Если средние затраты снижаются, то предельные затраты всегда меньше средних. Когда средние затраты растут — предельные затраты всегда выше средних. Кривая предельных затрат пересекает средние общие и средние переменные затраты в точках их минимума (рис. 8.12). вязь предельных и средних затрат — математическая зависимость. Если средние затраты снижаются, то предельные затраты всегда меньше средних. Когда средние затраты растут — предельные затраты всегда выше средних. Кривая предельных затрат пересекает средние общие и средние переменные затраты в точках их минимума (рис. 8.12).Q Рис. 8.12. Кривые предельных и средних затрат 228 Глава 8. Производство предложение благ Объем производства, соответствующий минимальным средним общим издержкам, называется точкой технологического оптимума, достигаемый, когда пропорция переменного и постоянного ресурса оптимальна с технической точки зрения. 8.6.3. Функция издержек в длительном периоде На долговременном этапе времени фирма может менять все используемые факторы производства, а потому все затраты являются переменными. В длительном периоде изменение размеров капитала позволяет фирме сократить издержки. По мере расширения экономической деятельности в длительном периоде издержки меняются под влиянием эффекта масштаба. При постоянном эффекте масштаба средние издержки производства будут одинаковы для всех объемов производства. При возрастающем эффекте масштаба средние издержки снижаются, а при уменьшающемся эффекте масштаба - средние издержки производства растут. Для большинства производственных технологий фирм эффект масштаба сначала возрастающий, затем постоянный и, наконец, падающий. Кривая средних долговременных издержек имеет U образную форму, так же как и кривая средних краткосрочных издержек, но причина U -образной формы в первом случае заключаетcя скорее в возрастающем и падающем эффекте масштаба, а не в действии закона убывающей отдачи по отношению к факторам производства (рис. 8.13). Рис. 8.14 и 8.15 показывают взаимосвязь между затратами в коротком и длительном периодах. Предположим, фирма не уверена в будущем спросе на свою продукцию и рассматривает три альтернативных варианта размеров предприятия. Три варианта  229 Часть II. Микроэкономика  Рис. 8.14. Взаимосвязь между затратами короткого и длительного периодов. Отдача от масштаба постоянна линий краткосрочных средних затрат:SAC1 SAC2и SАСз. Решение имеет огромное значение, поскольку после того, как предприятие построено, его размеры невозможно изменить в течение некоторого времени. Рис. 8.14 показывает случай, при котором в длительном периоде эффект масштаба постоянный. Если фирма рассчитывает производить Q1 единиц продукции, то ей следует строить самый маленький по размерам завод, если Q2 - лучшим вариантом будет завод средних размеров, и если Q3 - самый большой завод. Если осуществимы только эти размеры предприятия, любой вы-  Рис. 8.15. Взаимосвязь между затратами в коротком и длительном периодах. Возрастающая и убывающая отдача от масштаба 230 Глава 8. Производство предложение благ бор объема производства между Q1 и Q2, Q2 и Q3 повлечет за собой рост средних издержек При возрастающем или падающем эффекте масштаба линия долговременных средних издержек представляет собой огибающую краткосрочных кривых средних издержек (рис. 8.15). Отметим, что кривая LACникогда не поднимается выше любой кривой краткосрочных средних затрат. Точки минимальных средних затрат самого маленького и крупнейшего из предприятий не находятся на кривой средних затрат длительного периода вследствие возрастающего и убывающего эффекта масштаба. Небольшое предприятие, действующее с минимальными средними издержками, нерентабельно, потому что у более крупного предприятия есть преимущество из-за возрастающего эффекта масштаба, дающее возможность выпускать продукцию с более низкими средними издержками. Рыночное равновесие Р  Данная глава дает представление о концепции рыночного равновесия и о том, почему будет существовать недостаток или избыток товаров и услуг, если рынок не находится в равновесии; как в результате взаимодействия спроса и предложения устанавливается рыночная цена товара и услуги. В ней также проанализированы последствия влияния на рыночные цены и объемы товаров и услуг государственной политики, связанной с налогообложением, субсидированием, установлением фиксированных цен. 9.1. ВЗАИМОДЕЙСТВИЕ СПРОСА И ПРЕДЛОЖЕНИЯ Взаимодействие спроса и предложения графически отражено на рис. 9.1. Сущность рыночного равновесия заключается в том, что в этом состоянии рынок сбалансирован: ни продавцы, ни покупа-  232 Глава 9. Рыночное равновесие тели не стремятся нарушить это равновесие. В точке равновесия их интересы совпадают. Равновесие - ситуация, при которой при данной цене величина объема спроса равна величине объема предложения. Равновесная цена - цена, при которой объем спроса равен объему предложения. Экономические величины, которые оказывают воздействие на цену, в ходе хозяйственной деятельности подвергаются непрерывным изменениям. Поэтому равновесие в динамическом аспекте встречается лишь в редких случаях, и если оно достигается, то только на короткое время. Причинами подобных изменений могут быть, например, изменения в доходах, перемены во вкусах, в моде, изменение цен на факторы производства и внедрение новых технологий. Если эти остававшиеся ранее в функции спроса и предложения неизменные величины начинают варьироваться то происходит смещение кривых спроса и предложения вправо и влево и, следовательно, изменение рыночного равновесия (рис.9.2. и 9.3).  Рис. 9.2. Влияние изменения спроса и предложения на рыночное равновесие (изменяется одна из величин) 233 Часть II. Микроэкономика  Рис. 93. Влияние изменения спроса и предложения на рыночное равновесие (изменяются обе величины) Понижение цен происходит только тогда, когда растет предложение (рис. 9.2, а) или падает спрос (рис. 9.2, б). Повышение цен происходит только в том случае, если падает предложение (рис. 9.2, в) или растет спрос (рис. 9.2, г). Если растут предложение и спрос, то во всех трех случаях увеличивается количество, в то время как цена падает (рис. 9.3,а), повышается (рис. 9.3, б) или остается неизменной (рис. 9.3, в). |