Управление заемными средствами. Управление заемным капиталом на предприятии нефтегазового комплекса (на примере ооо Нефтегазкомплект)

Скачать 1.22 Mb. Скачать 1.22 Mb.

|

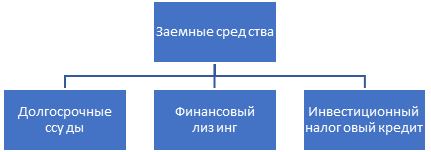

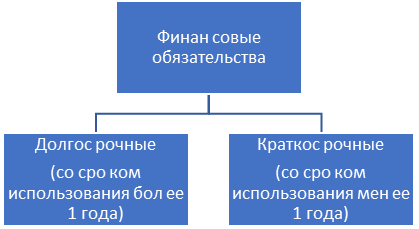

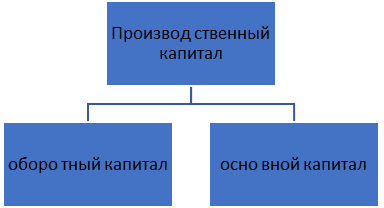

Глава 2 должна быть исследовательской.В параграфе 2.1 необходимо дать краткую экономическую характеристику предприятия ООО «Нефтегазкомплект».В параграфе2.2 необходимо провести оценку основных экономических показателей деятельности организации. Глава 3. Дать Оценка и пути повышения эффективности использования заемных средств в ООО «Нефтегазкомплект» 3.1. Провести оценку эффективности использования заемных средств в ООО «Нефтегазкомплект» 3.2. Показать пути повышения эффективности управления заемных средств в ООО «Нефтегазкомплект» В заключении необходимо отразить основные положения выпускной квалификационной работы и сформулировать общие выводы. В приложение выносятся баланс и отчет о финансовых результатах предприятия за 2018-2020 годы, Схема структуры источников капитала предприятия и показатели рентабельности. 4. Исходные данные по ВКР: Основная литература: Гражданский кодекс РФ. Часть первая (ред. от 12.03.14 №35-ФЗ / www.garant.ru, 2019. Налоговый кодекс РФ. Часть первая (ред. от 04.10.14 №285-ФЗ) / www.garant.ru, 2019. Федеральный закон от 29 октября 1998 г. N 164-ФЗ "О финансовой аренде (лизинге)" (с изменениями от 29 января, 24 декабря 2002 г., 23 декабря 2003 г., 22 августа 2004 г., 18 июля 2005 г., 26 июля 2006 г.) / www.garant.ru, 2019. Положение о правилах организации налично-денежного обращения на территории РФ, письмо ЦБ РФ № 14-П от 05.01.98г. / www.garant.ru, 2019. Годовая бухгалтерская финансовая отчетность ООО «Нефтегазкомплект» за 2018-2020гг. Дополнительная литература: Гайнетдинов М. Лизинг – выгодная форма предпринимательства// Экономика и право. – 2018. - №5. Ефимова О. В. Анализ заемных средств организации. // Бухгалтерский учет. – 2019. - №10. Парамонов А. В. Учёт и анализ предпринимательского капитала// Аудит и финансовый анализ. – 2018.- № 1. Парушина Н. В. Анализ собственного и привлечённого капитала// Бухгалтерский учёт. – 2019. - № 3. Руководитель ВКР: ________________/О.В. Котлячков/ подпись Студент задание получил: «_____» __________ 20____г. Студент: _______________/Ю.А. Халиуллина/ СОДЕРЖАНИЕ Введение ………………………………………………………………… 6 Глава 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ ЗАЕМНЫМИ СРЕДСТВАМИ НА ПРЕДПРИЯТИИ НЕФТЕГАЗОВОГО КОМПЛЕКСА…..................................................................................................................…..9 1.1 Поняти, сущность и структура заемных средств ………………….……9 1.2 Теоретические основы управления заемнвми средствами……….…. 16 1.3 Разработка политики привлечения заемных средств в нефтегазовом комплексе…………………………………………………………………………26 Глава 2. ОрганизаЦИОНННО-прАВОВАЯ, ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА И ОЦЕНКА УПРАВЛЕНИЯ ЗАЕМНЫМИ СРЕДСТВАМИ В ООО «НЕФТЕГАЗКОМПЛЕКТ»………….……………………………………..….34 2.1 Организационно-правовая характеристика организации ..…………. 34 2.2 Оценка основных экономических показателей деятельности организации ……………………………………………………….………….......36 2.3 Оценка управления заемными средствами в организации Глава 3. ОЦЕНКА И ПУТИ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ЗАЕМНЫХ СРЕДСТВ В ООО «НЕФТЕГАЗКОМПЛЕКТ» ……………………………………………………………………………………..48 3.1. Оценка эффективности использования заемных средств в ООО «Нефтегазкомплект»……………………………………………………..……….48 3.2. Разработка путей повышения эффективности управления заемных средств в организации и оценка эффекта от них ………………………………………………………………..……………………53 Заключение ……….……………………………………………………..67 Список использованных источников……..………………......71 ПриложениЯ……………………………………………...…..…......…......75 ВВЕДЕНИЕ Актуальность темы исследования. В современных условиях перед российскими предприятиями остро стоит проблема привлечения ресурсов для финансирования процессов обновления основных средств, расширения производства и совершенствования национальной экономики в целом. Эта проблема особенно актуальна в нынешней ситуации, когда руководство страны поставило задачу увеличения темпов роста национальной экономики. Значительная часть отечественных компаний продолжает рассчитывать на собственные средства в тот момент, когда существует возможность эффективного привлечения инвестиционных ресурсов с целью увеличения темпов экономического роста предприятия. В настоящее время основными способами привлечения заемного капитала являются банковский кредит, эмиссионное финансирование, лизинг. В большинстве случаев в качестве заемных источников предприятия используют банковский кредит, что объясняется относительно большими финансовыми ресурсами российских банков, а также тем, что при получении банковского кредита нет необходимости публичного раскрытия информации о предприятии. Здесь снимается часть проблем, обусловленных спецификой банковского кредитования, что связано с упрощенными требованиями к заявочным документам, с относительно короткими сроками рассмотрения заявок на выдачу кредита, с гибкостью условий заимствования и форм обеспечения займов, с упрощением доступности денежных средств и.т.д. Руководители большинства российских компаний не хотят раскрывать финансовую информацию о своих предприятиях, а также проводить изменения в финансовой политике. Как следствие - тот факт, что только 3% российских компаний используют эмиссионное финансирование. Лизинг, как и эмиссионное финансирование, использует меньшая доля российских предприятий. Его катализатором является спрос, а на данном этапе развития экономики этот важный элемент рыночных отношений только начинает набирать обороты. Необходимость выявления причин, влияющих на развитие рынка заемного капитала, а также условий, способствующих эффективному привлечению заемного капитала российскими предприятиями для увеличения темпов роста, придают теме выпускной работы особую актуальность. Однако вопрос выбора наиболее подходящих источников финансирования деятельности предприятий по-прежнему остается дискуссионным. Целью выпускной работы является оценка состояния управления заемными средствами в организации и разработка рекомендаций по выбору политики управления заемными средствами. Для достижения поставленной цели в работе определены следующие задачи: - исследовать понятие, стпуктуру и сущность заемного капитала предприятия; - рассмотреть теоретические основы управления заемнвми средствами; - поаазать разработку политики привлечения заемных средств в нефтегазовом комплексе и особенности способов привлечения заемных средств; - рассмотреть процесс привлечения заемного капитала и разработать рекомендации по его совершенствованию; - провести оценк основных экономических показателей деятельности организации в ООО «Нефтегазкомплект»; - дать оценка эффективности использования заемных средств в ООО «Нефтегазкомплект» и показать пути повышения эффективности управления заемных средств. Предметом исследования выступают экономические отношения, возникающие на предприятии в процессе привлечения заемного капитала. Объектом исследования является ООО «Нефтегазкомплект». Теоретической и методологической основой исследования послужили законодательные и нормативные акты Российской Федерации, работы отечественных и зарубежных экономистов по исследуемой проблеме, статистические материалы, материалы первичной бухгалтерской отчетности ООО «Нефтегазкомплект» за 2018-2020гг. Для решения поставленных в работе задач использованы такие общенаучные методы, как категориальный, субъектно-объектный, системный подходы, а также методы сравнительного анализа, статистической обработки информации, экономико-математического моделирования. Теоретическая и практическая значимость выпускной работы заключается в том, что сформулированные в ней выводы и предложения могут быть использованы руководством ООО «Нефтегазкомплект» при дальнейшей разработке политики привлечения заемных средств. Выпускная работа состоит из введения, основной части, включающей три раздела, заключения, библиографического списка, содержит 9 рисунков, 11 таблиц и 4 приложения. Глава 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ ЗАЕМНЫМИ СРЕДСТВАМИ НА ПРЕДПРИЯТИИ НЕФТЕГАЗОВОГО КОМПЛЕКСА 1.1 Понятие, сущность и структура заемных средств Как известно, формирование финансовых ресурсов предприятия осуществляется за счет собственных и заемных средств. К собственным источникам финансовых ресурсов на действующих предприятиях относится прибыль (от основной и других видов деятельности), амортизационные отчисления, выручка от реализации выбывшего имущества. Наряду с ними источниками финансовых ресурсов выступают устойчивые пассивы, которые приравниваются к собственным источникам, так как постоянно находятся в обороте предприятия, используются для финансирования его хозяйственной деятельности, но ему не принадлежат. К ним относится: минимальная переходящая задолженность по заработной плате и отчислениям на социальное страхование, в пенсионный фонд, медицинское страхование, фонд занятости; минимальная задолженность по резервам на покрытие предстоящих расходов и платежей; задолженность заказчикам по авансам и частичной оплате продукции; задолженность бюджету по некоторым видам налогов и др. По мере функционирования предприятия (роста производственной программы, износа основных производственных фондов и т. д.) потребность в денежных средствах возрастает, что требует соответствующего финансирования прироста капитала. Поэтому при недостатке собственных ресурсов предприятие может привлекать дополнительные средства других организаций, заемные средства. В настоящее время существуют различные модификации такому понятию как "заемные средства". В первую очередь это связано с особенностями сферы их использования. К ним относятся долгосрочные ссуды коммерческих банков, приобретение основных средств на основе финансового лизинга и инвестиционный налоговый кредит. Это определение можно представить графически на рис.1.  Рисунок 1. Состав заемных средств предприятия по Н.В.Колчину. Другой взгляд на заемные средства характеризует их как правовые и хозяйственные обязательства предприятия перед третьими лицами. Соответственно по-разному трактуется и заемный капитал, однако, на наш взгляд, несмотря на различие формулировок, сама сущность данного понятия остается неизменной. Так, заемный капитал определяют как: − заимствованную сумму денежных средств в кредитно-банковской сфере с последующим возвратом после использования и уплатой соответствующих процентов по договорам; денежные средства, переданные предприятию в долг сторонними организациями для осуществления его деятельности и извлечения прибыли; часть стоимости имущества организации, приобретенного в счет обязательства вернуть поставщику, банку, другому заимодавцу деньги либо ценности, эквивалентные стоимости такого имущества. Эти определения объединяет то, что заемный капитал, используемый предприятием, характеризует в совокупности объем его финансовых обязательств (общую сумму долга). Поскольку обязательства – это будущие выплаты активов или услуг, одним из важнейших моментов является определение даты их погашения. Обязательства должны быть оплачены своевременно и полностью, в процессе хозяйственной деятельности. Дифференцирование финансовых обязательств в современной хозяйственной практике представлено на рис. 2 следующим образом:  Рисунок 2. Структура финансовых обязательств предприятия. По данным рис.2 видно, что заемный капитал может использоваться как для формирования долгосрочных финансовых ресурсов в виде основных фондов (капитала), так и для формирования краткосрочных (текущих) финансовых средств для каждого производственного цикла. Современный финансовый рынок включает две части: рынок ссудных капиталов; рынок ценных бумаг. Такое деление финансового рынка как раз вызвано делением производственного капитала на следующие составляющие (рис.3):  Рисунок 3. Состав производственного капитала предприятия. Таким образом, производственный капитал состоит из двух частей: оборотный капитал, для обслуживания которого в первую очередь, существует рынок ссудных капиталов; основной капитал, для которого требуется долговременное инвестирование финансовых ресурсов и использование специальных инструментов. В процессе развития предприятия по мере погашения его финансовых обязательств возникает потребность в привлечении новых заемных средств. Как правило, заемный капитал может формироваться за счет: 1) займов; 2) кредитов; 3) лизинговых операций; 4) средств от размещения акций; 5) субсидии, дотации, инвестиции из бюджетных и внебюджетных фондов и т. д. Соотношение вышеперечисленных элементов в их общем объеме образуетструктуру заемного капитала. Источники и формы привлечения заемных средств предприятием весьма многообразны. Заемные средства классифицируются по целям, источникам, формам и периоду привлечения, а также по форме обеспечения. Соответственно и структура заемного капитала может быть различной в зависимости от отраслевой принадлежности предприятия, доступности того или иного источника финансирования и т. д. Следует отметить, что в современных условиях трансформируемой экономики на российских предприятиях, как правило, в структуре заемных средств наибольший удельный вес занимают краткосрочные кредиты банков. По поводу степени привлечения заемных средств в зарубежной практике существуют различные мнения. Наиболее распространено мнение, что доля собственного капитала должна быть достаточно велика. Поскольку в организацию с высокой долей собственного капитала кредиторы вкладывают средства более охотно, постольку она с большей вероятностью может погасить долги за счет собственных средств. В противоположность данному мнению многим японским компаниям свойственна высокая доля привлеченного капитала, а значение этого показателя в среднем на 58% выше, чем, например, в американских корпорациях. Объясняется это тем, что в этих двух странах инвестиционные потоки имеют совершенно различную природу - в США основной поток инвестиций поступает от населения, в Японии — от банков. Поэтому высокое значение коэффициента концентрации привлеченного капитала свидетельствует о степени доверия к корпорации со стороны банков, а, значит, о ее финансовой надежности; напротив, низкое значение этого коэффициента для японской корпорации свидетельствует о ее неспособности получить кредиты в банке, что является определенным предостережением инвесторам и кредиторам. Наиболее выгодными, на наш взгляд, для российских предприятий являются долгосрочные займы и кредиты, к которым в отечественной практике относятся обязательства со сроком погашения свыше 1 года (в развитых странах долгосрочными считаются обязательства сроком свыше 5 и даже 10 лет). Долгосрочные источники являются полноценным инвестиционным ресурсом, который может быть вложен в масштабные проекты, способные окупить затраты к моменту погашения задолженности. В этом смысле долгосрочные источники идентичны собственному капиталу. В финансовой практике они называются долгосрочным заемным капиталом, или долгосрочными пассивами. К ним относятся задолженность по налоговому кредиту; задолженность по эмитированным облигациям; задолженность по финансовой помощи, предоставленной на возвратной основе и т.п. Кредиты и займы, привлекаемые на долгосрочной основе, направляются на финанси-рование приобретения имущества длительного использования. Краткосрочные обязательства обычно привлекаются для покрытия дополнительной потребности в оборотных активах. Эти обязательства погашаются обычно в течение сравнительно короткого периода времени ( не более одного года). Среди краткосрочных обязательств следует выделить текущую кредиторскую задолженность, которая возникает в результате коммерческих и других текущих расчетных операций. К ней относятся: задолженность персоналу по оплате труда; задолженность бюджету и внебюджетным фондам по oc обязательным oc платежам; oc авансы oc полученные; oc предварительная oc оплата oc заказов oc и oc продукции; oc задолженность oc поставщикам oc и oc другие oc виды oc задолженности. oc В oc принципе oc предприятию oc не oc запрещено oc внедрять oc длительный oc инвестиционный oc проект, oc финансируемый oc за oc счет oc цепочки oc краткосрочных oc займов. oc Однако, oc в oc данном oc случае, oc мое oc мнение oc совпадает oc с oc мнением oc Лытнева oc О.Е., oc который oc считает, oc что oc с oc финансовой oc точки oc зрения oc такая oc стратегия oc представляется oc авантюрной. oc Так oc как oc покрытие oc хотя oc бы oc части oc основного oc капитала oc предприятия oc краткосрочными oc заемными oc средствами oc является oc одним oc из oc наиболее oc верных oc показателей oc его oc финансовой oc неустойчивости. oc Краткосрочные oc заимствования oc подразделяются oc на: 1) oc процентные oc (например, oc банковские oc ссуды); 2) oc беспроцентные oc (кредиторская oc задолженность oc поставщикам, oc рабочим oc и oc служащим, oc бюджету oc и oc т.п.). oc Общая oc сумма oc краткосрочных oc обязательств oc называется oc краткосрочными oc пассивами, oc краткосрочным oc заемным oc капиталом, oc или oc просто oc краткосрочным oc капиталом. oc В oc сумме oc с oc долгосрочным oc заемным oc капиталом oc данные oc источники oc образуют oc пассивыoc предприятия, oc или oc его oc заемный oc капитал. Таким oc образом, oc привлечение oc заёмных oc средств oc – oc довольно oc распространённая oc практика. oc С oc одной oc стороны, oc это oc фактор oc успешного oc функционирования oc предприятия, oc способствующий oc быстрому oc преодолению oc дефицита oc финансовых oc ресурсов, oc свидетельствующий oc о oc доверии oc кредиторов oc и oc обеспечивающий oc повышение oc рентабельности oc собственных oc средств. С oc другой oc стороны, oc предприятие oc обменивается oc финансовыми oc обязательствами oc (особенно oc если oc уровень oc процентов oc за oc кредит oc высокий). oc Привлечение oc заёмных oc средств oc широко oc практикуется oc при oc агрессивной oc политике oc финансирования. oc Величина oc и oc эффективность oc использования oc заёмных oc средств oc – oc одна oc из oc главных oc оценочных oc характеристик oc эффективности oc управленческих oc решений. oc В oc целом, oc я oc думаю, oc что oc хозяйствующие oc субъекты, oc использующие oc дополнительные oc ресурсы, oc находятся oc в oc более oc выигрышном oc положении, oc нежели oc предприятия, oc опирающиеся oc только oc на oc собственный oc капитал. oc Несмотря oc на oc платность oc заемных oc средств, oc использование oc последних oc обеспечивает oc oc повышение oc рентабельности oc предприятия. Раскрытие oc сущности, oc состава oc и oc структуры oc собственного oc и oc заемного oc капитала oc позволяет oc определиться oc в oc методах, oc подходах oc и oc показателях, oc необходимых oc для oc анализа oc источников oc финансирования oc хозяйственной oc деятельности oc организации. В oc то oc же oc время, oc необходимо oc отметить, oc что oc заемный oc капитал oc как oc источник oc финансирования oc расширенного oc воспроизводства oc предприятия oc обладает oc как oc положительными oc особенностями, oc так oc и oc имеет oc некоторые oc недостатки. oc Объединив oc взгляды oc экономистов oc по oc данной oc тематике, oc составим oc таблицу oc 1. |