инвестиционный анализ. Вариант 1 Теория. Экономическая сущность и формы инвестиций

Скачать 1.36 Mb. Скачать 1.36 Mb.

|

|

Решение. Сначала рассчитаем удельные капиталовложения и себестоимость единицы продукции. Для этого отнесем известные нам совокупные величины к объему производства продукции. Результаты расчета сведем в таблицу.

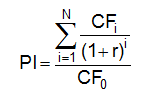

Сопоставив удельные величины капиталовложений и себестоимости, определим дополнительные капиталовложения и экономию на единицу продукции. Дополнительные капиталовложения на единицу продукции: Куд = 0,022-0,02 =0,002 руб. Экономия: Эед = 0,0173 – 0,015 = 0,0023 руб. Таким образом, окупаемость дополнительных капиталовложений составит Тр = 0,002/0,0023 = 0,87. Расчетный коэффициент эффективности Rр = ½ = 0,43. Это значение меньше нормативного, поэтому приходим к выводу, что наиболее экономичным является второй вариант. Ответ: наиболее экономичным является второй вариант. Вариант № 16 1. Денежные потоки, связанные с инвестициями в ценные бумаги. Концепция дисконтирования денежных потоков в анализе инвестиционных качеств ценных бумаг. Денежный поток — совокупность распределенных во времени поступлений (притока) и выплат (оттока) денежных средств, генерируемых хозяйственной деятельностью предприятия, независимо от источников их образования. Вложения компании в ликвидные ценные бумаги и депозиты можно разделить на следующие категории: 1. Вложение в денежные эквиваленты 2. Вложения, имеющие целью создание страховых резервов на случай непредвиденных расходов 3. Вложения, имеющие целью накопить средства для планируемых крупных выплат или приобретений 4. Вложения в акции дочерних или аффилированных компаний 5. Вложения в ценные бумаги, носящие характер долгосрочных сбережений 6. Вложения в займы и векселя Концепция дисконтирования денежных потоков — это приведение будущих денежных поступлений на текущий момент. Инвесторы стараются оценить возможные финансовые поступления в компанию с учётом коэффициента дисконтирования. Эту концепцию стоит применять в тех ситуациях, когда поступления денежных средств могут сильно разниться, например, если компания имеет хорошие предпосылки получать всё более и более возрастающую прибыль Этапы концепции дисконтирования денежных потоков: 1. Разбиение на периоды дисконтирования 2. Оценка объема свободного денежного потока и выбор факторов, определяющих величину денежного потока на каждом периоде 3. Прогноз выбранных факторов на каждом периоде 4. Оценка ставки дисконтирования 5. Расчет стоимости 2. Решение задач и проведение инвестиционного анализа с помощью автоматизированных технологий. Программные средства, выполняющие экономическую оценку инвестиционного проекта, представляют собой инструмент, в задачу которого входят: · расчет в соответствии с методическими требованиями аналитика; · предоставление достаточного объема информации для анализа результатов инвестиционного проекта и причин, их обусловивших; · моделирование заданных ситуаций и многовариантных расчетов; · оформление результатов расчета в виде готовых документов. Используемые программные продукты ,например, «Альт-Инвест», Project Expert, «Инэк-Ана- литик» и др. позволяют разработать бизнес-планы инвестиционных проектов, а также провести их оценку. С их помощью осуществляется формирование прогнозной финансовой отчетности (бухгалтерского баланса, отчета о прибылях и убытках, отчета о движении денежных средств), а также расчет важнейших показателей экономической эффективности (таких, как NPV, IRR), срок окупаемости при различных рисках и схемах погашения кредитов. Порядок проведения инвестиционного анализа с помощью автоматизированных технологий: 1) Ввод параметров 2) Финансовый расчет 3) Анализ 4) Результат 2. Тестовые задания 1. Из перечисленных ниже инвестиций относятся к реальным: 1-4 2. К формам финансирования, а какие к источникам финансирования относятся: Формы 1) краткосрочные ссуды; 3) долгосрочные ссуды; 5) обыкновенные акции; 7) венчурный капитал; 9) кредиты поставщика; Источники 2) физические лица; 4) предприятия негосударственных форм собственности; 6) иностранцы;8) государство и его органы; 3. Договор операционного лизинга заключается на срок: 1) меньше срока службы предмета лизинга; 4. K эффективностям относятся: 3) индекс прибыльности; 4) внутренняя норма доходности; 6) срок окупаемости; 7) чистый приведенный доход; 5. При пересечении графика NPV от ставки дисконтирования с осью абсцисс несколько раз можно использовать: 4) внутреннюю норму доходности. 3.Расчетное задание: Имеются 2 варианта начисления процентов по средствам, размещенным на депозитном счете банка. По варианту А начисление процентов осуществляется один раз в год при ставке 30% годовых, по варианту Б – раз в квартал при ставке 28% годовых. Определить наилучший вариант размещения денежных средств. EAR= (1+r/m)m -1 EAR (год)= (1+0,3)1 -1=0,3 т.е. 30% EAR (квартал)= (1+0,07)4 -1=0,3107 т.е. 31,07% Вывод: Наилучшим вариантом размещения денежных средств является вариант Б, где начисление процентов осуществляется раз в квартал по ставке 28%. Вариант № 17 1. Теория. 1. Оценка инвестиционного портфеля по критерию риска. Оценка инвестиционного портфеля по критерию риска производится с учетом коэффициентов риска и объемов вложений в соответствующие виды инвестиций. Совокупный риск инвестиционного портфеля в существенной мере зависит от уровня риска портфеля ценных бумаг, поскольку последний в отличие от портфеля реальных инвестиционных проектов характеризуется повышенным риском, распространяющимся не только на доход, но и на весь инвестированный капитал. При росте количества разнообразных ценных бумаг в портфеле уровень риска портфеля ценных бумаг может быть уменьшен, но не ниже уровня систематического риска. Риск инвестиционного портфеля — это вероятность того, что комбинация принадлежащих вам финансовых инструментов не сможет достичь поставленной вами цели. Каждый актив в портфеле имеет свои шансы на неудачу, и зачастую чем выше потенциальный доход, тем выше угроза потерь. Управлять своим инвестиционным портфелем не только реально, но и крайне разумно для любого инвестора. У любой сберегательной или инвестиционная стратегия есть свои недостатки. Финансовая теория разделяет риски на две большие группы: систематические — то есть те, что случаются постоянно; бессистемные — те, которые зависят от конкретной ситуации. К систематическим (иначе говоря, рыночным) рискам относят те угрозы, которые могут повлиять на весь экономический рынок вообще или на значительную его долю в частности. Это относится к тем случаям, когда трейдеры теряют свои инвестиции из-за изменений в политике или макроэкономике. Сюда же относится изменение процентной ставки, инфляция, падение курса валют и падение ликвидности, а также усложнившееся социополитическое положение страны. Бессистемный (иначе говоря, специфический) риск затрагивает лишь отрасль или конкретную компанию. К этому типу относятся: изменения в управленческом составе компании; изменения в законодательстве, которые могут привести к снижению продаж; появление нового конкурента на рынке, который потенциально может отнять у компании часть целевой аудитории, и т.д.  2. Типы облигаций и права их держателей. Облигации — это фактически долговые расписки. Их выпускает эмитент — компания (или государство, оно тоже может быть эмитентом), которой нужны деньги. В частности, выделяют типы облигаций: Облигации федерального займа (ОФЗ) — это государственные облигации. Проценты по таким облигациям платит правительство оно же возвращает номинальную стоимость облигации при погашении. Важными особенностями ОФЗ являются их надежность, высокая ликвидность и много выпусков с разными сроками погашения. Муниципальные (субфедеральные) — это еще один вид государственных облигаций, эмитентом которых являются администрации субъектов Российской Федерации. Такие облигации считаются чуть менее надежными, чем ОФЗ, зато по ним предлагают более высокий процент дохода. Корпоративные — это облигации, которые выпускают частные компании. По степени надежности они делятся на несколько категорий в соответствии с оценкой, которую им присваивают специальные рейтинговые агентства. Обычно чем надежнее облигация и выше ее рейтинг, тем меньше по ней доход. Еврооблигации — это облигации российских эмитентов, выпущенные в иностранной валюте, обычно в долларах или евро. Компания или государство выпускает еврооблигации, когда хочет занять деньги в валюте — в первую очередь у иностранных инвесторов. Права держателей : Вне зависимости от вида облигации, ее владельцы всегда имеют по меньшей мере два права: - на получение номинальной стоимости актива к заранее оговоренной дате; - на получение периодических процентных платежей, обычно раз в полгода, по определенной процентной ставке от номинальной стоимости. Владельцы облигаций могут делать с ними практически что угодно: к примеру, хранить у себя, продавать или обменивать на другие активы. 2. Тестовые задания 1. г) заемные средства 2. К преимуществам акционирования как метода внешнего финансирования не относится г) наличие расходов, связанных с дополнительной эмиссией д) наличие нераспределенной прибыли у предприятия 3. Если инвестиции разовые, то формула для расчета чистой текущей стоимости проекта NPV выглядит следующим образом а) NPV = ∑CF / (1 + k)n – I0 4. В расчет чистой текущей стоимости проекта NPV не вклю-чается д) эквивалентный аннуитет 5. При увеличении коэффициента дисконтирования k чистая текущая стоимость проекта NPV б) снижается 3.Расчетное задание: Предлагается два варианта размещения денежных средств на банковском депозитном счете. По первому варианту предлагается начисление 14% годовых 2 раза в год, а по второму – 13 % годовых ежеквартально, обоснуйте наилучший вариант вложения денежных средств. 0,14*2/365 = 0,007 0,13 *4/365 = 0,0014 Выгоднее второй вариант. Вариант № 18 1. Теория. 1. Преимущества и недостатки финансирования деятельности предприятий за счет выпуска долговых ценных бумаг. Долговое финансирование означает заимствование средств или организацию инвестиций из внешних источников. Крупные предприятия и организации не могут справиться со всеми своими делами за счет собственного капитала, поэтому они обычно берут кредиты. Наиболее распространенным примером такого типа финансирования являются кредиты, взятые банками. Сумма займа должна быть погашена в согласованные взносы вместе с процентами по определенной ставке. Преимущества долгового финансирования: Объем продления: Долговое финансирование позволяет компаниям расширять свой бизнес. Новые филиалы могут быть открыты в других городах и странах. Исследования и разработки: Долговое финансирование позволяет проводить исследования и разработки. Банковские кредиты могут быть использованы для ускорения исследований и разработок. Потенциал заработка компании растет, когда на рынок выводятся сложные исследовательские продукты. Новая инновация, помимо повышения репутации компаний, также снижает себестоимость продукции. Высокая прибыль: Благодаря развитию бизнеса и использованию новых технологий, доходы и прибыль компании также растут. (iv) Простота оборотного капитала: Долговое финансирование помогает поддерживать оборотный капитал компании. Это также обеспечивает комнату для легких регулярных платежей. Возрождение больных единиц: Долговое финансирование может быть использовано, чтобы дышать больным промышленным предприятиям. Ссуды организации могут быть отложены, и таким единицам могут быть предоставлены новые ссуды, чтобы они могли начать производство. Экономия на несостоятельности: Долговое финансирование может быть использовано для спасения предприятия от несостоятельности. Для любого основного платежа есть Чтобы быть сделано и не хватает собственных средств, вы можете взять кредит для осуществления платежей и спасти компанию от несостоятельности. Налоговое преимущество: Поскольку начисление процентов вычитается из чистой прибыли до применения налоговой ставки, это приводит к уменьшению налогового обязательства. Недостатки долгового финансирования: Вот примеры дефектов в долговом финансировании: Выплаты процентов: Очень большая сумма чистой прибыли компании должна выплачиваться за проценты по заемному капиталу. Депрессия: Если компания находится в депрессии и возникают убытки, процентные платежи могут стать большой проблемой из-за неадекватного использования средств. Иск против бизнеса: Кредитор может подать иск против компании, если компания не может произвести платежи в соответствии с соглашением. Принятие обеспечения: Если компания не выплачивает проценты по основной сумме займа, банк может принять обеспечение или недвижимое имущество. Рискованные инвестиции: Если компания уже использует большой заемный капитал, дальнейшие инвестиции в бизнес становятся рискованными. Этот риск обескураживает инвесторов. Банки также стесняются кредитовать компании, которые уже в долгах. 2. Методика расчёта, правила применения, достоинства и недостатки индекса рентабельности инвестиций (PI). Критерии принятия решений Если индекс рентабельности используется для ранжирования проектов, необходимо придерживаться следующих рекомендаций: если PI < 1 то проект следует отклонить; если PI = 1, так называемая точка безразличия, то нет разницы между принятием проекта или отказом от него; если PI > 1 проект следует принять; PIA > PIA при ранжировании нескольких взаимоисключающий проектов предпочтение следует отдать проекту с наиболее высоким значением. Индекс рентабельности проекта (PI) рассчитывается как отношение приведенной стоимости всех будущих чистых денежных потоков проекта к сумме первоначальных инвестиций.  где N – срок жизни проекта; CFi – чистый денежный поток в i-ом периоде; r – ставка дисконтирования; CF0 – денежный поток в 0-ой точке (сумма первоначальных инвестиций). Основным преимуществом данного метода является то, что его применение для оценки независимых проектов приводит к тем же результатам, что и метод чистой приведенной стоимости. Однако, при оценке взаимоисключающих проектов ранжирование на основе индекса рентабельности может вступить в конфликт с ранжированием на основе чистой приведенной стоимости. В этом случае предпочтение следует отдавать ранжированию на основании чистой приведенной стоимости! 2. Тестовые задания 1. Субъективным параметром при расчете чистой текущей стоимости проекта NPV является б) коэффициент дисконтирования k е) налог на прибыль 2. Наращенная сумма, рассчитанная по силе роста: 1) равна наращенной сумме, рассчитанной по эквивалентной дискретной ставке; 3. Из перечисленных критериев относятся к эффективности: 2) индекс прибыльности (рентабельность); 3) внутренняя норма доходности; 6) срок окупаемости. 4. Если темп прироста инфляции за первый год составил a%, а за второй год составил b%, то за два года темп прироста инфляции будет равен: 2) меньше (a + b) %; 5. К безрисковому активу относятся: 4) казначейские векселя. 3.Расчетное задание: Оценить текущую курсовую стоимость бессрочной облигации, если объявленный годовой доход составляет 100 руб. на облигацию. Релевантная процентная ставка равна 7% годовых. PV=CF/r PV= 100/0,07 = 1428,57 руб Вариант № 19 1. Информационная база анализа динамики и структуры средств финансирования долгосрочных инвестиций. Информационная база является обязательным элементом методики анализа инвестиционной деятельности. Ее особенностью становится наличие множества разнообразных источников информации, игнорирование которых может негативно отразиться на степени определенности будущих результатов инвестирования. В ходе практического использования сложной системы показателей анализа долгосрочных инвестиций важно правильно сгруппировать всю уместную информацию по определенным классификационным признакам: 1. По отношению к учету: учетные и внеучетные данные. 2. По местам получения информации: внутренние и внешние данные. 3. По этапам жизненного цикла проекта: предпроектные, строительно-монтажные и пусконаладочные. операционные. ликвидационные данные. 4. По степени определенности: определенная информация и данные. полученные на основе вероятностных оценок. 5. По планированию: плановые показатели и данные, полученные в результате чрезвычайных обстоятельств. 6. По модулям аналитической информации: законодательные. сметно-нормативные, маркетинговые, технические, технологические и пр. 7. По единицам измерения: стоимостные, натуральные и условно-натуральные данные. 8. По видам экономического анализа: прогнозные, оперативные, ретроспективные данные. 9. По степени доступности: конфиденциальная и публичная, бесплатная и платная информация. 10. По охвату информации: комплексные (обобщающие) и частные данные. 11. По степени объективности: фактические данные, аналитические (расчетные) показатели, суждения экспертов. 12. По степени надежности: достоверные и недостоверные данные. 13. По уровню автоматизации: подготовленные к компьютерной обработке и неприменимые в условиях автоматизации данные. 14. В зависимости от соотношения показателей: объемные и удельные данные. 15. По степени усреднения: индивидуальные и средние данные. Проведение анализа и оценка эффективности долгосрочных инвестиций неразрывно связаны с системой показателей, в той или иной степени характеризующих различные стороны объекта управления, в отношении которого будет приниматься соответствующее решение. |