инвестиционный анализ. Вариант 1 Теория. Экономическая сущность и формы инвестиций

Скачать 1.36 Mb. Скачать 1.36 Mb.

|

|

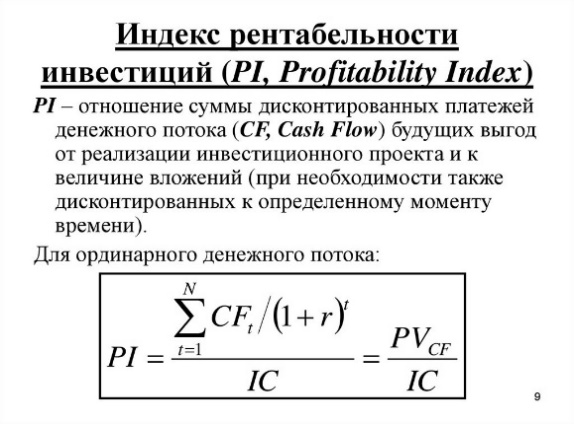

Вариант № 4 1. Понятие, виды, цели, принципы формирования инвестиционного портфеля. Инвестиционный портфель — это набор активов, собранных таким образом, чтобы доход от них соответствовал определенным целям инвестора. Портфель может быть сформирован как с точки зрения сроков достижения цели, так и по составу инструментов. Цель инвестиционного портфеля состоит в том, чтобы максимально увеличить количество денег, которое есть у собственника: то есть, заработать определенную сумму (накопить на машину или квартиру, на обучение ребенку или на собственную безбедную старость) или в несколько раз увеличить капитал. В зависимости от своего отношения к риску инвесторы формируют разные виды инвестиционных портфелей: 1. Консервативный. Рассчитан на максимальное сохранение капитала и включает только самые безопасные активы, например, облигации и золото. Доля акций «голубых фишек» — около 10%. Владелец предполагает получать доход, превышающий ставки по депозитам, обычно от 4% до 7% годовых. 2. Умеренный. Применяется инвесторами, допускающими небольшую степень риска. Содержит от 35% до 50% акций, не более 10% из которых могут быть вложениями в стартапы или высокорискованные сферы экономики. Инвестор рассчитывает на прибыль от 12% до 20% годовых. 3. Агрессивный. Предполагает высокий уровень риска и практически на 100% состоит из акций. Бумаги крупных предприятий составляют не более 30%. Основная доля распределена между быстрорастущими компаниями, например, из IT-сектора. Ожидаемая прибыль — около 45% годовых. По сроку можно выделить типы инвестиционных портфелей: краткосрочный (от года до 3 лет); среднесрочный (от 3 до 10 лет); долгосрочный (от 10 лет и выше). При формировании инвестиционного портфеля следует руководствоваться следующими соображениями: ■ безопасность вложений (неуязвимость инвестиций от потрясений на рынке инвестиционного капитала), ■ стабильность получения дохода, ■ ликвидность вложений, то есть их способность участвовать в немедленном приобретении товара (работ, услуг), или быстро и без потерь в цене превращаться в наличные деньги. Так, основными принципами построения классического консервативного (малорискового) портфеля являются: принцип консервативности, принцип диверсификации и принцип достаточной ликвидности. 2. Недостатки и преимущества различных программных продуктов. В настоящее время существует множество программ, предназначенных для анализа инвестиционных проектов. Как показывает практика, именно эта часть финансовых расчетов больше всего нуждается в автоматизации и реализовать ее без применения тех или иных информационных технологий и вычислительной техники очень сложно. Принцип их работы примерно одинаков. Вы вводите набор параметров, характеризующих ваш проект. В результате расчета получается полный финансовый отчет, данные которого можно исследовать с помощью присутствующих здесь же аналитических инструментов. В качестве исходных данных используется информация о производственной программе, маркетинговый план, схема финансирования проекта. Результаты всегда содержат три главных финансовых отчета: отчет о прибылях и убытках, баланс и отчет о движении денежных средств (cash flow). В данной главе остановимся подробнее на рассмотрении некоторых программ инвестиционного анализа, применяемых в настоящее время в России: COMFAR (UNIDO); Project Expert (Про-Инвест Консалтинг); Аналитик (ИНЭК); Альт-Инвест (Альт). 1. Project Expert (Про-Инвест Консалтинг) Преимущества Программа может абсолютно всё. В Project Expert более 200 диалогов, встроенная система создания календарных планов (наподобие MS Project), средства контроля реализации проекта, и вообще трудно назвать что-то, чего в нем нет. Приятный интерфейс. Интерфейс программы построен очень удачно, что значительно облегчает работу с ней. Возможность сохранять отчеты в формате MS Word. Многоязычность. Недостатки Отсутствие готовых решений. Project Expert - это действительно инструмент, а не готовое решение. И то, что в программе есть столько вариантов анализа проекта, вынуждает вас делать выбор, а значит вы всегда должны быть к такому выбору готовы. Слишком большое внимание к деталям. 2. Аналитик Преимущества Детально проработанная методика. Это главный козырь программы. Особенно обширны наработки в разделах анализа финансового состояния по данным отчетности, но и непосредственно инвестиционный анализ проработан неплохо. Неплохое финансовое заключение. То, что в "Инвесторе" выглядит как пародия на заключение, здесь получило существенное развитие. Финансовое заключение «Аналитика» вполне может служить основой для полноценного отчета. А это очень серьезное достижение. Недостатки Отсутствие возможности печати. В "Аналитике" возможность печати просто отсутствует. Вместо этого предлагается возможность экспортировать таблицы в Word или Excel. Свойство, несомненно, полезное, но не всегда достаточное. Использование только русского языка. 3. Альт-Инвест Преимущества Возможность использования всех достоинств MS Excel. Легкость составления отчетов. Поскольку все исходные данные вводятся с листа, а не в диалогах со сложной системой представления информации, они имеют "плоскую" структуру и легко перекладываются на бумагу. В других программах это связано с определенными проблемами и на бумагу зачастую попадает только часть данных. Недостатки Неудобная работа с исходными данными. Упомянутая выше "плоская" структура данных перестает радовать, когда в программу нужно ввести значительный объем информации. Даже небольшой демонстрационный пример, поставляющийся с программой, занимает 1300 строк в окне ввода данных. Довольно слабые средства навигации по этим данным не могут существенно изменить ситуацию к лучшему. Еще одна проблема - нет средств (кроме стандартных средств Excel) для работы с повторяющимися в течение подготовки проекта событиями. Незащищенность интерфейса. Слишком легко испортить свой проект. Ни таблицы исходных данных, ни результаты расчета не защищены от повреждения. 4. COMFAR К достоинствам пакета COMFAR в части контрольной функции (т.е. минимизации возможности ошибок в методике и счете и сознательной подтасовки результатов) относится закрытость. В работу пакета нельзя вмешаться, что дает гарантию соответствия полученных результатов исходным данным с точки зрения добросовестности их обработки. Правда, в ранних версиях пакета не было автоматизированного контроля соответствия между входной и выходной информацией. COMFAR является лицензированным пакетом, что значительно повышает авторитет выполненных при его помощи расчетов. К недостаткам программного пакета COMFAR можно отнести следующие: - отсутствие гибкого механизма задания инфляционного влияния на издержки и соотношения валют, не предусмотрены такие присущие российской экономике реалии, как задержки платежей; - неполное соответствие налогового блока российскому законодательству и необходимость применения специальных приемов для обхода имеющихся ограничений. COMFAR позволяет прямо учитывать лишь те налоги, которые берутся и вычисляются от прибыли; - расчет системы только на фиксированный (годичный) период планирования (в период строительства, возможно, полгода); - жесткую заданность перечня исходных данных; - отсутствие достаточно развитых средств для описания сетевого графика проекта, что приводит к необходимости дополнительно использовать программы Microsoft Project и Time Line и др.; - невысокий уровень сервиса для пользователя. 2. Тестовые задания 1. В классическом потоке платежей проекта выплаты производятся следующим образом: 2) в течение нескольких первых периодов существования в развитие проекта вкладываются инвестиции, а после ввода в строй инвестиционного объекта проект приносит доход; 2. Применение различных показателей к одним и тем же проектам: 1) может привести к противоречивым результатам; 3. Капитал, полученный за счет эмиссии акций, относится: 1) к собственному; 31. K эффективностям относятся: 1) чистый доход; 2) валовая прибыль; 3) индекс прибыльности; 4) внутренняя норма доходности; 5) производительность труда; 6) срок окупаемости; 7) чистый приведенный доход; 8) выручка; 9) рентабельность. 4. При пересечении графика NPV от ставки дисконтирования с осью абсцисс несколько раз можно использовать: 4) внутреннюю норму доходности. 5. К инвестициям не относится г) покупка сырья, материалов для собственного производства 3.Расчетное задание: Прогнозируемые поступления и расходы средств по инвестиционному проекту даны в таблице. Расходы первого года являются инвестиционными, последующих годов – эксплуатационные. Ставка дисконта равна 10%. Определить: 1) Коэффициент рентабельности. 2) Период окупаемости.

= = =6,7 =6,7Проект рентабельный Период окупаемости: РР = (1500+200+400+350+200)/(500+1000+1000+800)=2650/3300=0,8 года Вариант № 5 1. Классификация источников средств финансирования долгосрочных инвестиций. Источники финансирования долгосрочных инвестиций в зависимости от принадлежности делятся на собственные и привлеченные. К собственным средствам организаций, являющимся источником финансирования долгосрочных инвестиций, относятся: амортизационные отчисления по основным средствам и нематериальным активам, находящимся в эксплуатации; чистая прибыль, остающаяся в распоряжении организаций после уплаты налога на прибыль и иных аналогичных платежей; страховые возмещения, полученные в покрытие потерь и убытков от страховых случаев, наступивших в результате утраты и порчи имущества, и др. Важным источником собственных средств для долгосрочных вложений организации можно считать уставный капитал (уставный фонд, складочный капитал), который представляет собой зарегистрированную в учредительных документах (уставе организации) величину собственного капитала, внесенного учредителями в виде денежных средств или иного имущества при создании организации. Но в процессе хозяйственной деятельности организации могут происходить текущие изменения финансового состояния, в таких случаях вводится понятие добавочного капитала. Добавочный капитал включает в себя суммы прироста стоимости внеоборотных активов организации, эмиссионный доход и т.д. Другой составной частью собственных средств организации служит резервный капитал. Резервный капитал - это страховой капитал организации, предназначенный для возмещения убытков и для выплаты доходов инвесторам или кредиторам, если на эти цели не хватает чистой прибыли. К привлеченным средствам относятся: кредиты банков, займы; средства внебюджетных фондов, средства федерального бюджета, предоставляемые на безвозвратной и возвратной основе; средства, поступающие от дольщиков при долевом участии в строительстве. Использование собственных источников на финансирование долгосрочных инвестиций в бухгалтерском синтетическом учете не отражается. В бухгалтерском балансе коммерческих организаций источники финансирования долгосрочных инвестиций отражаются в составе краткосрочных (долгосрочных) обязательств или в составе доходов будущих периодов. 2. Понятие инвестиционных ресурсов предприятия и их классификация. Все направления и формы инвестиционной деятельности предприятия осуществляются за счет формируемых им инвестиционных ресурсов. От характера формирования этих ресурсов во многом зависит уровень эффективности не только инвестиционной, но и всей хозяйственной деятельности. Инвестиционные ресурсы предприятия представляют собой все формы капитала, привлекаемого им для осуществления вложений в объекты реального и финансового инвестирования. Классифицируются инвестиционные ресурсы по нескольким признакам: По титулу собственности формируемые предприятием ИР подразделяются на 2 вида – собственные и заёмные. Собственные ИР характеризуют общую стоимость средств предприятия, обеспечивающих его инвестиционную деятельность и принадлежащих ему на правах собственности. К собственным относятся также средства, безвозмездно переданные предприятию для осуществления целевого инвестирования. Заемные – характеризуют привлекаемый предприятием капитал во всех его формах на возвратной основе. Все формы заемного капитала представляют собой его финансовые обязательства, подлежащие погашению в предусмотренные сроки. По целевой направленности использования выделяют инвестиционные ресурсы предназначенные для использования в процессе реального инвестирования ИР предназначенные для использования в процессе финансового инвестирования. По группам источников привлечения по отношению к предприятию выделяют ИР, привлекаемые из внутренних источников, характеризуют собственные и заёмные финансовые средства, формируемые непосредственно на предприятии для обеспечения его развития. Основа собственных финансовых средств составляет капитализированную часть чистой прибыли. ИР, привлекаемые из внешних источников, характеризуют ту их часть, которая формируется вне пределов предпсриятия. Она охватывает привлекаемый со стороны как собственный, так и заемный капитал. По национальной принадлежности владельцев капитала выделяют инвестиционные ресурсы, формируемые за счет отечественного и иностранного капитала. Инвестиционные ресурсы, формируемые за счет отечественного капитала, характеризуются наибольшим числом источников. Этот вид инвестиционного капитала, как привило, более доступен для предприятий малого и среднего бизнеса. Инвестиционные ресурсы, формируемые за счет иностранного капитала, обеспечивают в основном реализацию крупных реальных инвестиционных проектов предприятия, связанных с их перепрофилированием, реконструкцией или техническим перевооружением. Хотя объем предложения капитала на мировом его рынке довольно значительный, условия его привлечения отечественными субъектами хозяйствования в хозяйственных целях очень ограничены в силу высокого уровня экономического и политического риска для зарубежных инвесторов. 2. Тестовые задания 1. При оценке инвестиционного проекта прогнозируемые денежные потоки сравниваются: б) постоянными расходами 2. Современная стоимость ренты постнумерандо: 1) равна современной стоимости ренты пренумерандо; 3. Стоимость обыкновенных акций увеличивается при: 1) увеличении дивидендов; 4. Основной целью инвестиционного проекта является г) рост стоимости бизнеса 5. Инвестиционный проект – это б) комплекс мероприятий, обеспечивающий достижение поставленных целей 3.Расчетное задание: Предприятие планирует получать следующие суммы денежных средств в ближайшие четыре года (тыс. руб.) – 1000, 1200, 1500, 900. Если дисконтная ставка равна 10% годовых, чему будет равна настоящая стоимость денежного потока? Подставляя данные значения в формулу PV = FV / ((1-i)n , мы получаем : PV = (1000+1200+1500+900)/(1+0,1)4 = 12700/1,4641 = 8674, 27088. Ответ : при дисконтной ставке 10% годовых, настоящая стоимость денежного потока будет равна 8674, 27088. Вариант № 6 1. Основополагающие принципы, объекты и субъекты инвестиционного анализа. Инвестиционный анализ — это комплекс методических и практических приемов и методов разработки, обоснования и оценки целесообразности осуществления инвестиций с целью принятия инвестором эффективного решения. Специфическими принципами в инвестиционном анализе являются принципы формирования инвестиционного портфеля при финансовых инвестициях: 1) консервативности – соотношение между высоконадежными и рисковыми долями, когда имеется подавляющая вероятность надежных активов (от 1 до 2 депозитных ставок банка высшей категории надежности); 2) диверсификации – включение широкого круга отраслей и ценных бумаг, не связанных между собой (от 8 до 20 различных видов цен бумаг); 3) достаточной ликвидности – придерживать необходимую долю и быстро реализуемых активов на уровне, позволяющем удовлетворить потребности в денежных средствах и проводить высокодоходные сделки. Кроме этого в инвестиционном анализе широко используются принципы оценки эффективности инвестиционного проекта, в том числе: 1) принцип оценки возврата инвестируемого капитала; 2) принцип обязательного приведения к настоящей стоимости будущих поступлений; 3) принцип выбора дифференцированной ставки % в процессе дисконтирования потока для различных инвестиционных проектов; 4) принцип гибкой системы использования ставки % для дисконтирования денежных потоков в зависимости от целей оценки инвестиционного проекта. Объекты инвестиционного анализа – это конкретные виды реальных и финансовых инвестиций, которые подвергаются анализу со стороны субъекта. Субъекты инвестиционного анализа – это тот круг лиц, которые осуществляют анализ. К ним относятся различные структурные подразделения компании, осуществляющей капиталовложения: бухгалтерия, финансовый отдел, служба маркетинга, главного инженера, главного технолога, планово-экономический и юридический отдел. Субъектами инвестиционного анализа также являются отделы проектного финансирования и кредитования коммерческих банков. | |||||||||||||||||||||||