инвестиционный анализ. Вариант 1 Теория. Экономическая сущность и формы инвестиций

Скачать 1.36 Mb. Скачать 1.36 Mb.

|

|

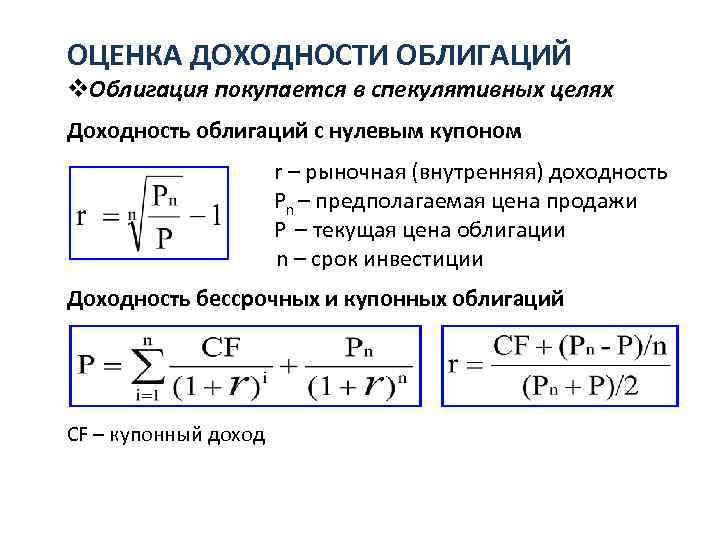

Вариант № 9 1. Методы моделирования инвестиционного портфеля. Отбор объектов по критерию доходности. К основным методикам моделирования инвестиционного портфеля относятся: 1. Модель Марковица - инвестор должен считать уровень доходности портфеля нормальной случайной переменной с ожидаемым значением и стандартным отклонением. Для расчета оптимального портфеля, необходимо оценить ожидаемые доходности, стандартные отклонения, корреляцию и ковариацию между рассматриваемыми ценными бумагами. 2. Модель Джеймса Тобина - предполагает наличие в портфеле ценных бумаг безрисковых активов, доходность которых не зависит от состояния рынка и обычно имеет постоянное значение. При отборе инвестиционных инструментов не требуется применять фильтрацию по факторы потенциальной просадки. Однако есть одно ограничение – сумма всех долей позиции должна быть равна 100%, включая долю безрисковых активов и синтетических сделок. 3. Модель Шарпа (CAPM)- представляет доходность каждой ценной бумаги в виде зависимости от состояния рынка (или, в частном случае, некоторого рыночного индекса, например РТС). Все ценные бумаги, обращающиеся на данном рынке, рассматриваются как "рыночный портфель", а изменение значения наиболее представительного фондового индекса выступает показателем изменений стоимости рыночного портфеля. Вычисляется показатель систематического рыночного риска, так как он определяет чувствительность доходности ценной бумаги к изменению рыночной доходности. В ходе осуществления инвестиционной деятельности предприятие имеет дело с несколькими инвестиционными проектами. Каждый проект характеризуется своими параметрами. Поэтому предприятию приходится постоянно выбирать оптимальные проекты на основе заранее установленных критериев. Один из распространенных критериев отбора инвестиционных проектов – доходность. Критериальным показателем доходности, который должен быть максимизирован, может быть сумма чистого приведенного дохода инвестиционного портфеля, показывающего совокупный эффект инвестиций. Внутренняя норма доходности (IRR) - основной, наиболее информативный показатель эффективности инвестиционных проектов. Чем больше внутренняя норма доходности, тем выше эффективность капитальных вложений. Если на финансовом рынке средняя процентная ставка равна r , то разность (IRR – r) определяет эффективность предпринимательской деятельности по реализации конкретного инвестиционного проекта или фирмы в целом (при расчете r по совокупным инвестициям). 2. Особенности обоснования общего объема инвестиционных ресурсов. Процесс формирования инвестиционных ресурсов на предприятии происходит непрерывно в виде поступлений от осуществления им основной деятельности, от внереализационных мероприятий, посредством осуществления заимствований и т. п. Конкретные размеры средств, которые будут направлены на цели инвестирования либо использованы на потребительские нужды, определяются в планах финансово-хозяйственной деятельности предприятия и во многом зависят от стоимости их привлечения, структуры капитала предприятия, его размеров. Инвестиционные ресурсы, формируемые предприятием в процессе осуществления инвестиционной деятельности, характеризуются рядом особенностей: · К формированию инвестиционных ресурсов для создания нового предприятия не могут быть привлечены внутренние источники финансовых средств, которые на этой стадии его жизненного цикла отсутствуют. · Основу формирования стартового капитала создаваемого предприятия составляет собственный капитал его учредителей. · Стартовый капитал, формируемый в процессе создания нового предприятия, может быть привлечен его учредителями в любой форме. · Особенности формирования уставного фонда (уставного капитала) нового предприятия определяются организационно-правовыми формами его создания. · Процесс формирования инвестиционных ресурсов предприятия в значительной степени связан с процессом первоначального накопления капитала. 2. Тестовые задания 1. Из приведенных ниже высказываний правильные: 2) хеджером называется инвестор, который страхует свои финансовые операции 2. Если инвестиции разовые, то формула для расчета чистой текущей стоимости проекта NPV выглядит следующим образом а) NPV = ∑CF / (1 + k)n – I0 3.Основными источниками финансирования предприятия являются все нижеперечисленные пункты, кроме б) себестоимости 4. Необходимым условием инвестирования является б) получение дохода или иных выгод от инвестиционного проекта 5. Показатели не служат критерием выбора проекта, а используются лишь в виде ограничения при принятии решения: 2) срок окупаемости; 3.Расчетное задание: Предприятие планирует получать следующие суммы денежных средств в ближайшие четыре года (тыс. руб.) – 1000, 1200, 1500, 900. Если дисконтная ставка равна 10% годовых, чему будет равна настоящая стоимость денежного потока? PV=FV/(1+r)n Где FV- будущая стоимость инвестиций через н лет r- норма дисконта n- количество лет PV= (1000+1200+1500+900)/1,14=12700/1,4641=8674,27088 Вариант № 10 1. Концепция и оценка влияния фактора инфляции на процесс инвестирования. Инфляция – процесс постоянного превышения темпов роста денежной массы над товарной (включая стоимость услуг), в результате чего происходит переполнение каналов обращения деньгами, сопровождающееся их обесцениванием и ростом цен. Влияние инфляции сказывается на многих аспектах инвестиционной деятельности предприятии. В процессе инфляции происходит относительное занижение стоимости отдельных материальных активов, используемых предприятием, снижение реальной стоимости денежных и других финансовых его активов, занижение себестоимости производства продукции, вызывающее искусственный рост суммы прибыли и приводящее к росту налоговых отчислений с нее, падение реального уровня предстоящих инвестиционных доходов предприятия и т.д. Особенно сильно фактор инфляции сказывается на проведении долгосрочных инвестиционных операций предприятия. При оценке инвестиций учет влияния фактора инфляции заключается в необходимости реального отражения стоимости инвестиций и денежных потоков предприятия, а также в обеспечении возмещения потерь инвестиционных доходов, вызываемых инфляционными процессами. Инфляцию необходимо учитывать в двух случаях: · при расчете наращенной суммы денег (процедуру увеличения первоначальной суммы инвестиций называют наращением, а суммы S – конечной или наращенной суммой) · при измерении эффективности финансовых операций. 2. Цели и задачи анализа инвестиционных процессов. Цель инвестиционного анализа состоит не только в объективной оценке целесообразности осуществления кратко- и долгосрочных инвестиций, но и разработке базовых ориентиров инвестиционной политики компании. Задачами инвестиционного анализа являются: - комплексная оценка потребности и наличия требуемых условий инвестирования; - обоснованный выбор источников финансирования и их цены; - выявление факторов (объективных и субъективных, внутренних и внешних), влияющих на отклонение фактических результатов инвестирования от запланированных ранее; - оптимальные инвестиционные решения, укрепляющие конкурентные преимущества фирмы и согласующиеся с ее тактическими и стратегическими целями; - приемлемые для инвестора параметры риска и доходности; - послеинвестиционный мониторинг и разработка рекомендаций по улучшению качественных и количественных результатов инвестирования. 2. Тестовые задания 1. В рамках инвестиционной деятельности финансовые средства и их эквиваленты не включают в себя г) трудозатраты (человеко-дни) 2. В механизм самофинансирования не входит в) отчисления от прибыли г) заемные средства 3. Основной формой акционирования как метода внешнего финансирования не является г) инвестиционный кредит 4. Индекс цен показывает: 2) на сколько процентов в среднем увеличились цены на заданную группу товаров за заданный промежуток времени 5. Привилегированные акции дают право: 2) решении вопросов о невыплате дивидендов по привилегированным акциям; 3) распределении чистой прибыли после пополнения. 3.Расчетное задание: Проект А: R = 150*0,5+180*0,5 = 165 Дисперсия = √(150-165)^2 *0,5+(180-165)^2*0,5 = 15 CV = 15/165= 0,09 Проект Б: R=205*0,6+314*0,4 = 248,6 Дисперсия= √ (205-248,6)^2*0,6+ (314-248,6)^2*0,4 = 53,39 СV = 53,39/ 248,6= 0,21 У проекта А доходность выше, а риск ниже, поэтому его можно считать более выгодным для инвестирования. Вариант № 11 1. Теория. 1. Система комплексного анализа долгосрочных инвестиций, взаимосвязь блоков анализа, последовательность проведения анализа. В долгосрочном периоде все факторы производства являются переменными, поэтому принятие долгосрочных управленческих решений требует иных методов оценки их эффективности. Долгосрочные решения связаны с оценкой целесообразности осуществления инвестиций, необходимых организациям для создания и обновления имеющейся материально-технической базы, замены морально и физически изношенных основных средств, наращивания объемов деятельности, освоения новых видов продукции, услуг и т.д. Инвестиции (капиталовложения) — это совокупность затрат, реализуемых в форме долгосрочных вложений собственного или заемного капитала. Согласно международным стандартам финансовой отчетности инвестиции представляют собой актив, который компания использует для увеличения своего богатства за счет различного рода доходов, полученных от объекта инвестирования, в виде процентов, роялти, дивидендов и арендной платы, а также в форме прироста стоимости капитала. Разработка плана инвестирования действующей организации представляет собой сложный многоэтапный процесс: На первом этапе составляется список возможных вариантов инвестиционных проектов с разными затратами и предполагаемыми результатами. Второй этап заключается в сборе и систематизации необходимой информации для всесторонней оценки каждого варианта капитальных вложений. На третьем этапе отбираются наиболее эффективные проекты по установленным критериям отбора. Решение о выборе варианта производственных инвестиций — наиболее ответственное. Инвестиции превращаются в невозвратные издержки, а при ошибочности проекта — в большие убытки, поэтому расчет затрат и результатов реализации инвестиционных проектов, оценка их сравнительной эффективности настоятельно необходимы. Важнейшая задача состоит в том, чтобы определить, является ли предполагаемое капиталовложение выгодным для организации, а также какой из вариантов возможных инвестиций для данного случая наиболее оптимален. Для ответа на эти вопросы необходимо определить и сопоставить экономические затраты и результаты капитальных вложений. Предварительная оценка затрат и результатов инвестиции производится на основе сметы капитальных вложений. По ее данным определяется общая сумма затрат на проект с разбивкой по годам его осуществления и кварталам внутри года. Для принятия оптимального решения необходим выбор, т.е. наличие нескольких альтернативных или независимых проектов капитальных вложений. Основу оценок составляют определение и соотношение затрат и результатов от осуществления инвестиционных проектов. Общим критерием эффективности инвестиционного проекта является уровень прибыли, полученной на вложенный капитал. Под прибыльностью (доходностью) понимается не просто прирост капитала, а такой его темп роста, который полностью компенсирует общее изменение покупательной способности денег в течение рассматриваемого периода, обеспечивает минимальный уровень доходности и покрывает риск инвестора по реализации проекта. 2. Анализ уровня финансовых издержек, связанных с обслуживанием привлечённых средств финансирования. Финансовыеиздержки— издержки, понесенные в результате привлечения или использования денежных фондов, издержки денежных средств. При анализе инвестиционных издержек определяются потребность в первоначальном оборотном капитале, а также изменения, которые могут возникнуть во время эксплуатации организации. Это гарантирует, что в пусковой период не будет неожиданной нехватки денежных средств и затраты оборотного капитала заранее включены в оценку инвестиционного проекта. 2. Тестовые задания 1.Чистый приведенный доход остается положительной величиной при ставках дисконтирования: 2) больше внутренней нормы доходности; 2. Единицы измерения чистой текущей стоимости проекта NPV в) те же, что и у инвестиций 3. К преимуществам финансирования из внутренних источников не относится а) возможность привлечения средств в значительных масштабах д) повышение риска неплатежеспособности и банкротства 4. При оценке инвестиционного проекта инвестиционные затраты сравниваются: а) с денежными потоками в) прочими доходами 5. Наращенная сумма, рассчитанная по силе роста: 1) равна наращенной сумме, рассчитанной по эквивалентной дискретной ставке; 3.Расчетное задание: В банк положена сумма 50000 руб. сроком на 4 года и годовой процентной ставкой 16% годовых. Найти сумму сложного процента и эффективную среднегодовую процентную ставку при условии начисления процентов каждые полгода. Найдем сумму сложного процента по формуле SUM = X * (1 + %)n где SUM — конечная сумма; X — начальная сумма; % — процентная ставка, процентов годовых /100; n — количество периодов, лет (месяцев, кварталов). При условии, что начисления процентов будут каждые полгода, % — процентная ставка, процентов годовых /200; 50 000 × (1 + 16 / 200)^4 = 68024,448 Вычисление эффективной процентной ставки Для вычисления эффективной ставки по вкладам используется формула: где: С — номинальная ставка (в процентных пунктах); П — количество периодов капитализации в год; Д — длительность (срок) депозита в годах. Период капитализации — это интервал времени, в конце которого начисляются проценты. У банковского вклада без капитализации проценты начисляются один раз за год в конце срока — значит, П = 1. При ежемесячной капитализации П = 12, при ежеквартальной П = 4, а если проценты начисляются каждый день, П = 365. ЭС = ((1+ 16/200)^8 - 1) * 100/4 =0,85*25= 21,25 % Ответ. Сумма сложного процента при условии начисления каждые полгода составит 68024,448 руб. Эффективная процентная ставка при условии начисления процентов каждые полгода – 21,25% Вариант № 12 1. Теория. 1.Оценка текущей стоимости различных типов облигаций. Методика расчета доходности по облигациям. Облигации – это распространенный и надежный инвестиционный инструмент. Инвесторов привлекает предсказуемый доход и отсутствие резкий колебаний цен на эти бумаги. Рассказываем, как именно облигации приносят доход и как его узнать. Как облигации приносят доход Рост котировок. У каждой облигации есть номинал – именно эту сумму эмитент вернет вам в дату погашения. Чаще всего это 1000 рублей — но на фондовом рынке такой «круглой» цифры вы не увидите. Рыночная цена облигаций постоянно колеблется (хотя и не так сильно, как цена акций). Если цена на бумагу взлетела, то ее можно выгодно продать, а не ждать даты погашения. Купон. Основной источник дохода по облигации, регулярная выплата в размере определенного процента от ее номинала. Эмитент платит вам за то, что вы одолжили ему деньги. Чаще всего размер этой выплаты не меняется на протяжении всей «жизни» бумаги – так называемый «постоянный купон». Но существует также и переменный (размер выплаты «плавает», эмитент объявляет ее только на следующий купонный период), и даже нулевой купон (такие облигации продаются гораздо дешевле номинала). Купоны начисляются ежедневно, а выплачиваются раз в квартал, полгода или год. Если вы решите продать облигацию, то уже начисленные неполные купоны вы не потеряете – следующий владелец выплатит вам накопленный купонный доход (НКД). Верно и обратное – чтобы купить облигацию на рынке, надо к указанной рыночной цене прибавить НКД. В конце купонного периода вы получите купон целиком и компенсируете свои расходы. Возврат номинала. Владелец облигации получает его в дату погашения. Источник дохода для тех, кто купил бумагу дешевле номинала («с дисконтом»), остальные просто получают свои деньги обратно. От чего еще зависит доход Итак, в первую очередь смотрим на купонные выплаты – они напрямую влияют на доходность облигации. Но от действий инвестора тоже многое зависит: выгодно ли он приобрел бумаги, сколько держал, в какой момент продал, забирал ли со счета купоны или покупал на них новые бумаги (это называется «реинвестирование купонов»).  2. Отбор инвестиционных объектов по критерию ликвидности. Отбор инвестиционных объектов по критерию ликвидности осуществляется исходя из оценки двух параметров: времени трансформации инвестиций в денежные средства и размера финансовых потерь инвестора, связанных с этой трансформацией. Оценка ликвидности по времени измеряется количеством дней, необходимых для реализации на рынке того или иного инвестиционного объекта. Для оценки ликвидности инвестиционных объектов по времени существует классификация инвестиций по степени ликвидности: реализуемые инвестиции Ip, включающие быстрореализуемые и среднереализуемые, слабореализуемые инвестиции Ic, включающие медленно реализуемые и трудно реализуемые инвестиции. Оценка ликвидности производится на основе расчета Lp - доли легкореализуемых инвестиций (Iр) в общем объеме инвестиций (I), Lc - доли слабореализуемых инвестиций в общем объеме инвестиций (I) и коэффициента соотношения ликвидности реализуемых и слабореализуемых инвестиций Кл по формулам: Lp=Lp/I. Lc=Ic/I. Kл=Ip/Ic При больших значениях доли реализуемых инвестиций в их общем объеме и коэффициента соотношения ликвидности реализуемых и слабореализуемых инвестиций инвестиционный портфель считается более ликвидным. Подбор высоколиквидных объектов инвестирования при прочих равных условиях обеспечивает инвестору возможность повышения гибкости управления инвестиционным портфелем путем реинвестирования средств в более выгодные активы, выхода из неэффективных проектов и т.д. При оценке ликвидности реальных инвестиционных проектов, характеризующихся относительно низкой степенью ликвидности, в качестве показателя обычно рассматривают период инвестирования до начала эксплуатации объекта, исходя из того, что реализованный инвестиционный проект, приносящий реальный денежный поток, может быть продан в относительно более короткий срок, чем незавершенный объект. Средний уровень ликвидности портфеля реальных инвестиционных проектов определяется как средневзвешенная величина, рассчитываемая на основе доли инвестиционных ресурсов, направляемых в проекты с различным сроком реализации, и среднего срока реализации проектов. Оценка ликвидности инвестиционных объектов по уровню финансовых потерь определяется на основе анализа отдельных составляющих этих потерь путем соотнесения суммы потерь и затрат к сумме инвестиций. Показатели ликвидности инвестиций по времени и уровню финансовых потерь находятся между собой в обратной зависимости, экономическое содержание которой заключается в том, что если инвестор соглашается на больший уровень финансовых потерь при реализации инвестиций, то он быстрее сможет реализовать проект, и наоборот. Наличие такой связи позволяет инвестору не только осуществлять оценку уровня ликвидности инвестиций, но и управлять процессом их трансформации в денежные средства, воздействуя на показатель уровня финансовых потерь. |