Шпоры госы. Шпоры Госы. Вопрос 1 Основные понятия и определения опасность, риск, уязвимость, безопасность, неопределенность. Опасность

Скачать 1.39 Mb. Скачать 1.39 Mb.

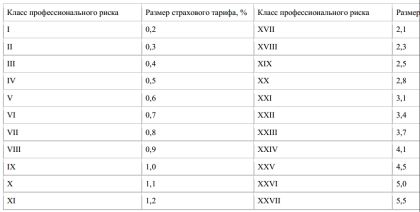

|

|

73.СУОТ на предприятии Система управления охраной труда (СУОТ) — часть общей системы управления (менеджмента) организации, обеспечивающая управление рисками в области охраны здоровья и безопасности труда, связанными с деятельностью организации. Система включает: организационную структуру; деятельность по планированию; распределение ответственности; процедуры, процессы и ресурсы для разработки, внедрения, достижения целей, анализа результативности политики и мероприятий по охране труда в организации (ГОСТ Р 12.0.006—2002 "Общие требования к управлению охраной труда в организации"). Основа нормативно-правовой базы создания и функционирования СУОТ: ФЗ "Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний", "О промышленной безопасности опасных производственных объектов" и др., а также ТК РФ, постановления Правительства РФ по вопросам охраны труда, нормативные правовые акты и нормативно-технические документы федеральных органов исполнительной власти и субъектов РФ в соответствии с их компетенцией. СУОТ обеспечивает: - планирование показателей условий и охраны труда; - контроль плановых показателей; - возможность осуществления корректирующих и предупредительных действий; - внутренний аудит системы управления охраной труда и анализ ее функционирования с тем, чтобы обеспечивать соответствие этой системы принятой политике и ее последовательное совершенствование; - возможность адаптации к изменяющимся обстоятельствам; - возможность интеграции в общую систему управления (менеджмента) организации в виде отдельной подсистемы. СУОТ строится на основе принципов: Принцип 1 – создавайте новую культуру охраны труда Принцип 2 – введите в практику обязательное непрерывное обучение кадров в области охраны труда; поощряйте стремление к образованию и совершенствованию Принцип 3 – обучайте лидерству и приверженности руководителей вопросам охраны труда Принцип 4 – изгоняйте страхи; разработайте программу морального и материального поощрения работников Принцип 5 – разрушайте барьеры между подразделениями и людьми, в них работающими Принцип 6 – дайте работникам возможность гордиться своим трудом и его результатами Устраните ситуации, которые "обкрадывают" рабочих, специалистов и руководителей, лишая их возможности гордиться своим трудом. Принцип 7 – переходите от контроля за обеспечением безопасности к управлению безопасностью Принцип 8 – определите роли, ответственность и полномочия в области обеспечения безопасности каждого работника Принцип 9 – управляйте изменениями Принцип 10 – доведите до всех работников организации политику руководства в области охраны труда Принцип 11 – введите в практику регулярное проведение поведенческого аудита безопасности Принцип 12 – введите приоритет, по которому закупки оборудования и средств индивидуальной защиты определяются их функциональными свойствами, а не ценой Принцип 13 – улучшайте каждую процедуру обеспечения безопасности Принцип 14 – постоянно ставьте цели и добивайтесь их Принцип 15 – определите методы оценки результативности работы в области охраны труда Принцип 16 – организуйте регулярное проведение Дней безопасности труда Принцип 17 – откажитесь от пустых лозунгов, призывов по охране труда Принцип 18 – переходите на интегрированное управление охраной труда, экологической и промышленной безопасностью 74.Страхование от несчастных случаев и профзаболеваний на производстве; Затраты (Ущерб) организации на обязательное социальное страхование от несчастных случаев на производстве и профзаболеваний определяется размером страховых взносов предприятия в ФСС. Оплата расходов, связанных с повреждением здоровья пострадавшего, на его медицинскую, социальную и профессиональную реабилитацию, как правило, включает расходы на: дополнительную медицинскую помощь (сверх предусмотренной по обязательному медицинскому страхованию), в том числе на дополнительное питание и приобретение лекарств; посторонний (специальный медицинский и бытовой) уход за пострадавшим, в том числе осуществляемый членами его семьи; санаторно-курортное лечение, включая оплату отпуска (сверх ежегодного оплачиваемого отпуска, установленного законодательством Российской Федерации) на весь период лечения и проезда к месту лечения и обратно, стоимость проезда пострадавшего, а в необходимых случаях также стоимость проезда сопровождающего его лица к месту лечения и обратно, их проживания и питания; протезирование, а также на обеспечение приспособлениями, необходимыми пострадавшему для трудовой деятельности и в быту; обеспечение специальными транспортными средствами, их текущий и капитальный ремонты и оплату расходов на горюче-смазочные материалы; профессиональное обучение (переобучение). Пособие по временной нетрудоспособности выплачивается за весь период временной нетрудоспособности пострадавшего до его выздоров-ления или установления стойкой утраты профессиональной трудоспособ-ности в размере 100 % его среднего заработка, исчисленного в соответствии с законодательством Российской Федерации о пособиях по временной нетрудоспособности. Размер ежемесячной выплаты в случае стойкой потери трудоспособности можно определять как долю среднего месячного заработка пострадавшего до наступления аварии, исчисленной в соответствии со степенью утраты им профессиональной трудоспособности. Степень утраты пострадавшим профессиональной трудоспособности устанавливается учреждением медико-социальной экспертизы. Источниками информации для определения суммарных социально- экономических потерь от аварии могут служить материалы расследования технических причин аварии, листы временной нетрудоспособности, заявления пострадавших или членов семей погибших (пострадавших), заключения ВТЭК, приказы о выплате компенсаций и пособий, решения профсоюза, суда, администрации территорий, данные страховых компаний. В случае страхования работников от несчастных случаев на производстве и профессиональных заболеваний: Объект обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний - имущественные интересы физических лиц, связанные с утратой этими физическими лицами здоровья, профессиональной трудоспособности либо их смертью вследствие несчастного случая на производстве или профессионального заболевания. Субъекты страхования: застрахованный, страхователь, страховщик. Застрахованный - физическое лицо, подлежащее обязательному социальному страхованию от несчастных случаев на производстве, профессиональных заболеваний или физическое лицо, получившее повреждение здоровья вследствие несчастного случая на производстве или профессионального заболевания, подтвержденное в установленном порядке и повлекшее утрату профессиональной трудоспособности. Страхователь - юридическое лицо любой организационно-правовой формы (в том числе иностранная организация, осуществляющая свою деятельность на территории Российской Федерации и нанимающая граждан Российской Федерации) либо физическое лицо, нанимающее лиц, подлежащих обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний. Страховщик - Фонд социального страхования Российской Федерации. При определении затрат, связанных с несчастным случаем на производстве, следует учитывать финансовые потери предприятия или выгоду по обязательному социальному страхованию несчастных случаев на производстве и профзаболеваний, предусмотренных ФЗ-125 «Об обязательном социальном страховании от несчастных случаев на производстве и профзаболеваний». Страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний уплачиваются страхователями в порядке и по тарифам, которые установлены Федеральным законом от 22.12.2005 г. № 179-ФЗ «О страховых тарифах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на 2006 год». Тарифы устанавливаются в процентах к начисленной оплате труда по всем основаниям (доходу) застрахованных. В Приказе Минтруда России от 01.08.2012 N 39н. приведена методика расчета скидок и надбавок к страховым тарифам на обязательное социальное страхование от Н.С. При этом скидки и надбавки к страховым тарифам на обязательное социальное страхование от НС на производстве и профессиональных заболеваний рассчитываются Фондом социального страхования Российской Федерации в текущем финансовом году и устанавливаются на очередной финансовый год в размерах не более 40 процентов установленного страхового тарифа по итогам деятельности страхователя за три года, предшествующих текущему. Скидки рассчитываются на основании показателей деятельности предприятия, путем расчета коэффициентов a (учитывает долги предприятия по начисленным страховым взносам), b (учитывает количество страховых случаев у страхователя, на тысячу работающих), c (количество дней временной нетрудоспособности у страхователя на один несчастный случай, признанный страховым, исключая случаи со смертельным исходом). Эти коэффициенты сравниваются с аналогичными по отрасли При наличии в предшествующем финансовом году страхового случая со смертельным исходом, произошедшего не по вине третьих лиц, страхователю на очередной финансовый год скидка не устанавливается. В соответствии с законом (Приказ Минтруда России от 01.08.2012 N 39н) организациям, у которых уровень производственного травматизма в отчетном году превышает средний показатель травматизма (коэффициент частоты) по соответствующему виду экономической деятельности в РФ, на следующий год устанавливается надбавка к страховому тарифу в размере 40%. В Постановлении ФСС РФ от 31.05.2012 N 122 приведены основные показатели по видам экономической деятельности для расчета скидок и надбавок к страховым тарифам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на 2013 год. Организациям, не имеющим задолженности по уплате страховых взносов, Фонд социального страхования в текущем году предоставляет право использовать 20% страховых взносов на предупредительные меры по профилактике производственного травматизма и профессиональной заболеваемости (приобретение средств индивидуальной защиты, проведение аттестации рабочих мест по условиям труда, санаторно-курортное лечение работников и др.). При этом сумма средств, направляемых на предупредительные меры, уменьшается на размер выплат пострадавшим, которые ФСС производит по страховым несчастным случаям на производстве, имев шим место на предприятии. 75.Определение класса профессионального риска вида экономической деятельности и установление связи со страховым тарифом за несчастные случаи и профзаболевания на производстве; Размер страхового тарифа взносов на страхование от несчастных случаев на производстве и профзаболеваний в соответствии с классом профессионального риска, к которому отнесен основной вид деятельности страхователя; Порядок ежегодного определения и подтверждения основного вида экономической деятельности организаций и обособленных подразделений (филиалов); Правила применения страхового тарифа взносов на страхование от несчастных случаев на производстве и профзаболеваний. Изменение вида деятельности страхователя; Надбавки и скидки к страховому тарифу взносов на страхование от несчастных случаев на производстве и профзаболеваний. ОПРЕДЕЛИТЬ РАЗМЕР СТРАХОВОГО ТАРИФА ВЗНОСОВ НА СТРАХОВАНИЕ ОТ НЕСЧАСТНЫХ СЛУЧАЕВ НА ПРОИЗВОДСТВЕ И ПРОФЗАБОЛЕВАНИЙ В СООТВЕТСТВИИ С КЛАССОМ ПРОФЕССИОНАЛЬНОГО РИСКА ПО КОДУ ОКВЭД На 2016 г. продлено действие тарифов, установленных Федеральным законом от 22.12.2005 N 179-ФЗ для уплаты взносов на страхование от несчастных случаев. См. Федеральный закон от 14.12.2015 N 362-ФЗ. Соответствующие изменения будут отражены в Путеводителе при его актуализации. Размер тарифа зависит от класса профессионального риска, к которому относится основной вид деятельности страхователя (ч. 1 ст. 21 Федерального закона от 24.07.1998 N 125-ФЗ, п. 8 Правил отнесения видов экономической деятельности к классу профессионального риска, утвержденных Постановлением Правительства РФ от 01.12.2005 N 713, далее — Правила отнесения видов деятельности к классу профессионального риска). Класс профессионального риска, к которому относится основной вид деятельности, определяется по Классификации видов экономической деятельности, утвержденной Приказом Минтруда России от 25.12.2012 N 625н (далее — Классификация видов деятельности). Виды экономической деятельности (с указанием кодов ОКВЭД) сгруппированы в 32 класса, которые отражают уровень производственного травматизма, профессиональной заболеваемости и, соответственно, расходов на обеспечение по страхованию (абз. 16 ст. 3 Закона N 125-ФЗ). Чем выше этот уровень, тем больше страховой тариф. Страховые тарифы в зависимости от классов профессионального риска устанавливаются федеральным законом (ч. 1 ст. 21 Федерального закона от 24.07.1998 N 125-ФЗ). В 2015 г. применяются следующие страховые тарифы (ст. 1 Федерального закона от 01.12.2014 N 401-ФЗ, ст. 1 Федерального закона от 22.12.2005 N 179-ФЗ «О страховых тарифах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на 2006 год»).  76. Основания для назначения скидок (надбавок) к страховым тарифам за несчастные случаи и профзаболевания на производстве и их расчет; Скидка или надбавка устанавливается страховщиком в случае, если все показатели (a, b, c) меньше (скидка) или больше (надбавка) утвержденных значений трех аналогичных показателей по виду экономической деятельности условия установления скидки: Отсутствие в предшествующем финансовом году страхового случая со смертельным исходом. условия установления надбавки: 77.Дополнительные тарифы страховых взносов в Пенсионный фонд Российской Федерации на финансирование страховой части трудовой пенсии; Дополнительные страховые взносы в ПФР начисляются с доходов, полученных такими лицами, которые заняты на работах, приравненных к тяжелым и вредным. Дополнительные страховые взносы закреплены в статье 58.3 Федерального закона от 24 июля 2009 г. № 212-ФЗ, которым регулируется порядок исчисления страховых взносов, перечисляемых во внебюджетные фонды ПФР, ФСС и ФФОМС. Дополнительные взносы перечисляются только в части Пенсионного фонда. Базой для начисления выступают доходы (зарплата и иные выплаты), полученные такими лицами, которые заняты на работах, приравненных к тяжелым и вредным. Рассматриваемые взносы введены с 1 января 2013 года Федеральным законом от 3 декабря 2012 г. № 243-ФЗ, в соответствии с которым страхователи (работодатели) обязаны перечислять помимо общеустановленных страховых взносов в ПФР еще и дополнительные взносы по отдельным страховым тарифам. Данные тарифы распространяются на выплаты работникам, которые имеют право на досрочную пенсию. Полный перечень «льготных» работ, позволяющих досрочно выйти на пенсию, закреплен в пункте 1 статьи 27 Федеральный закон от 17 декабря 2001 г. № 173-ФЗ «О трудовых пенсиях в Российской Федерации» (см. Таблицу 1). Однако не ко всем перечисленным работам имеют отношение дополнительные страховые взносы. Дополнительными страховыми взносами облагаются только выплаты за выполненные работы, которые указаны в подпунктах с 1 по 18 перечня «льготных» работ. Дополнительные страховые взносы начисляются на те же суммы выплат, которые выступают базой для начисления обычных страховых взносов. В статье 7 Федерального закона № 212-ФЗ закреплены объекты обложения страховыми взносами для плательщиков страховых взносов, производящих выплаты физическим лицам. Ими признаются выплаты и иные вознаграждения, начисляемые плательщиками страховых взносов в пользу физических лиц. Правда, в данном случае речь идет только о выплатах в рамка х трудовых отношений. |