Финансовый менеджмент ПЗ. Задача Компания имеет следующие оборотные средства и краткосрочные пассивы Оборотные средства

Скачать 0.66 Mb. Скачать 0.66 Mb.

|

|

Задача 6. Компания имеет 3 дочерних предприятия, которые характеризуются следующими показателями:

Задание: 1. Какие из отделений имеют наибольшее и наименьшее значение рентабельности продаж? 2. Рассчитайте ROA для компании в целом. 3. Предположим, что активы филиала «Тяжелое машиностроение» будут распроданы, а вырученные 8 000 000 долл. Инвестированы в «Медицину». Если ROA медицинского отделения останется на текущем уровне, каково будет значение ROA для компании в целом? Решение: 1. Рентабельность продаж получают делением прибыли от реализации продукции на сумму полученной выручки. Рентабельность продаж показывает, какую сумму прибыли получает предприятие с каждого рубля проданной продукции.

Вывод: наиболее рентабельным из отделений ялвется «Электроника» -8%, самое малорентабельное отделение – «Тяжелое машиностроение» -3,8% 2. Рассчитайте ROA для компании в целом Рентабельность активов (return on assets, ROA) – финансовый коэффициент, характеризующий отдачу от использования всех активов организации. Рентабельность активов = Чистая прибыль / Активы

(1200000+190000+320000)/(8000000+8000000+3000000)*100%=9% Или (15+2,38+10,67)/3 = 9,35% 3. Предположим, что активы филиала «Тяжелое машиностроение» будут распроданы, а вырученные 8 000 000 долл. Инвестированы в «Медицину». Если ROA медицинского отделения останется на текущем уровне, каково будет значение ROA для компании в целом?

Определим чистую прибыль для отделения Медицина с учётом произошедших изменений Рентабельность активов = Чистая прибыль / Активы 15%= Чистая прибыль / 16 000 000 Чистая прибыль = 16 000 000 *15% = 2 400 000 Составим расчётную таблицу

Определим общую рентабельность активов (2 400 000 +320 000)/ (16 000 000 +3 000 000)*100% = 14,32% Вывод: решение было принято верно, так как повысилась отдача от использования всех активов организации до 14,32%. Практическое занятие 2 (Тема 3). Управление оборотным капиталом Управление запасами 1. Годовая потребность в сырье составляет 2 000 единиц. Затраты на сырье 5 тыс. руб. Затраты на размещение и доставку заказа 60 тыс. руб. Рассчитайте: а. оптимальный размер заказа (EOQ); б. если поставщик сырья отказывается завозить сырье чаще, чем 4 раза в год, то какую сумму можно ему заплатить, чтобы снять это ограничение? Решение: а) Определяем оптимальный размер заказа EOQ :

(Формула Уилсона), где EOQ –оптимальный размер заказа v – интенсивность (скорость) потребления запаса, (ед.тов./ед.t); S – затраты на хранение запаса, (тыс. руб.); K – затраты на осуществление заказа, включающие оформление и доставку заказа, (тыс. руб.).

б) Найдем сумму, которая может заплатить компания для снятия ограничения: Совокупные затраты на заказ в год: Z1(Q) = S * EOQ /2+K* v / EOQ где K – затраты на осуществление заказа, включающие оформление и доставку заказа, (тыс. руб.); v – интенсивность (скорость) потребления запаса, (ед.тов./ед.t); S - годовые издержки хранения на единицу товара. Z1(Q) = 5*219/2+60*2000/219= 1095,45 тыс.руб. – затраты при переходе на оптимальную партию. 5*(2000ед./4заказа)/2+60*4 =1490 тыс.руб - затраты на 4 поставки. 1490-1095,45= 394,55 тыс.руб. Ответ: чтобы снять ограничение предприятию необходимо заплатить не менее 394,55 тыс.руб. и выполнить 4 поставки товара. 2. Компания предпринимает попытки усовершенствования системы контроля за запасами. Исходя из запланированного объема реализации годовая потребность в сырье составляет 75 000 единиц Стоимость размещения одного заказа составляет 8 тыс. руб., издержки хранения 1,2 тыс. руб. Рассчитайте: а. оптимальный размер заказа (EOQ); б. количество размещений заказов на сырье в год; в. определите средний размер запаса; г. определите совокупные затраты на хранение и доставку сырья; д. предположим, что компания решила поддерживать страховой запас в объеме 80 единиц. Каковы в этом случае средний запас и совокупные затраты на доставку и хранение запаса? Решение: а) Определяем оптимальный размер заказа EOQ :

(Формула Уилсона), где EOQ –оптимальный размер заказа v – интенсивность (скорость) потребления запаса, (ед.тов./ед.t); S – затраты на хранение запаса, (тыс. руб.); K – затраты на осуществление заказа, включающие оформление и доставку заказа, (тыс. руб.).

Вывод: величина оптимального размера заказа составила 1000ед. б) Определим количество размещений заказов на сырьё в год Количество заказов на сырьё в год = годовая потребность в сырье/ оптимальный размер заказа EOQ 75000/1000=75 заказов Вывод: при выборе оптимального размера заказа 1000единиц, необходимо будет сделать заказ в колиестве 75 раз. в) Определим средний размер запаса (EOQср.) EOQср.= EOQ/2 EOQср.= 1000/2 = 500ед. г) Определим совокупные затраты (Z) на хранение и доставку сырья Z (Q) = S * EOQ /2+K* v / EOQ где K – затраты на осуществление заказа, включающие оформление и доставку заказа, (тыс. руб.); v – интенсивность (скорость) потребления запаса, (ед.тов./ед.t); S - годовые издержки хранения на единицу товара. Z1(Q) = 1200*1000/2+8000*75000/1000= 1 200 000 рублей или 1200тыс.руб. Средний запас при поддержании страхового запаса в объёме 80 единиц составит EOQср. с запасом= 1000/2 + 80 =580единиц В данном случае совокупные затраты на доставку и хранение запаса составят Z (Q) = 1200*(1000/2+80) +8000*75000/(1000+80) = 1251555,56 рублей или 1251,56тыс.руб. В связи с увеличением запаса на 80 единиц Затраты увеличились на 1251,56-1200=1,56тыс.рублей Вывод: в связи с увеличением запаса на 80 единиц затраты увеличились на 1,56тыс.рублей 3. Компания делает запас сырья ценой в 4 долларов за единицу партиями объемом 200 единиц каждая. Потребность в сырье постоянна и равна 10 единиц в день в течение 250 рабочих дней. Стоимость исполнения одного заказа 25 долларов, а затраты на хранение составляют 12,5% от стоимости сырья. Рассчитайте: а. оптимальный размер заказа (EOQ) и экономический эффект перехода от текущей политики закупок к политике, основанной на EOQ. б. Рассчитайте EOQ, если поставщик соглашается снизить стоимость сырья при условии, что заказ будет сделан большими партиями. Условия таковы: Объем заказа Скидка с цены 0 – 599 0% 600 – 999 10% Более 1 000 15% Решение: Величина оптимального заказа (EOQ) определяется по формуле (модель Уилсона):

Где F - постоянные затраты по размещению и выполнению одного заказа, Z -общая годовая потребность в запасах, ед.; С - годовые затраты по хранению, в долях ед.; Р - цена приобретения единицы запасов, $.

Рассчитаем эффект (Э) от перехода от текущей политики заказа сырья к политике, основанной на EOQ, для этого рассчитаем затраты для текущей политики (размер партии 200 шт.) и затраты для оптимального заказа (размер партии 500 шт.) Э = З – З EOQ где З=Зт+Зхран; Зт- затраты на транспортировку; Зхран. – затраты на хранение; V - объем партии.

Э = З – З EOQ = 362,5 – 250 = 112,5 долларов При скидке 10 % или 0,9 (1-0,10) при объеме заказа от 600 до 999 ед:

При скидке 15 % или 0,85 (1-0,15) при объеме заказа более 1000 ед:

Вывод: если поставщик соглашается снизить стоимость сырья при условии, что заказ будет сделан большими партиями то оптимальный объём заказа слставит без скидки 500 ед., при скидке 10 % при объеме заказа от 600 до 999 ед. - 527 единиц, при скидке 15 % при объеме заказа более 1000 ед. - 512 ед. Управление дебиторской задолженностью. Кредитная политика. 4. Имеется информация об объемах реализации в течении 6 месяцев (в тыс. руб.):

В течение этого полугодия поведение клиентов в отношении оплаты не менялась и осуществлялась в следующем порядке: 20% клиентов производили оплату в течение текущего месяца; 30% клиентов производили оплату в следующем за текущим месяцем; 50% клиентов оплачивают в течение второго месяца следующего за текущим. Задание: а. Определите величину дебиторской задолженности на конец марта и конец июня. б. Предположим, что в квартале 90 дней. Определите однодневный товарооборот и оборачиваемость дебиторской задолженности (OДЗ) в днях за I и II кварталы. в. Составьте классификацию дебиторской задолженности по срокам возникновения на 30 июня, используя следующий диапазон: 0 – 30; 31 – 60 и 61 – 90 дней. г. Составьте ведомость непогашенных остатков по данным за II квартал на 30 июня по следующей форме:

Решение а) Расчет величины дебиторской задолженности, а также ее оборачиваемости по месяцам выполним в табличной форме (табл. 1). Таблица 1 - Расчет величины и оборачиваемости дебиторской задолженности

б) Однодневный товарооборот за 1-ый квартал (АDS1квартал) и 1-е полугодие (АDS1п/г) определяется по формуле: где Вt – выручка за t-й месяц, руб.; T – количество дней в периоде.

Оборачиваемость дебиторской задолженности за 1-е полугодие (DSO1п/г) определяется по формуле: DSO1квартал =ДЗ 30.03/ADS1квартал DSO1квартал = 150,5/3,10=48,6 дней DSO1п/г =ДЗ 30.06/ADS1п/г DSO1п/г =198 /3,8 = 52,1 дня в) Классификация дебиторской задолженности по срокам возникновения представлена в табл. 2 Таблица 2 - Классификация дебиторской задолженности по срокам возникновения

* – в марте оплачено 100% январской реализации, 50% (30%+20%) февральской и 20% мартовской; в июне оплачено 100% апрельской реализации, 50% майской и 20% июньской реализации и т.д. г) Ведомость непогашенных остатков представлена в табл. 3 Таблица 3 - Ведомость непогашенных остатков

5. В настоящем компания осуществляет продажу в кредит на условиях «1/10 чистых 30» при этом величина потерь по безнадежным долгам составляет 1% от общего объема реализации. Из 99% (в денежном выражении) клиентов, оплачивающих товар, 50% пользуются скидкой и производят оплату на 10-й день, остальные 50% на 30-й день. Общий годовой объем реализации компании составляет 2 млрд. руб., величина переменных затрат 75% от объема реализации. Финансирование дебиторской задолженности происходит при помощи кредитной линии на условии 10% годовых. Кредитный менеджер рассматривает возможность изменения условий кредита на «2/10 чистых 40». Он полагает, что в этом случае годовой объем реализации возрастет до 2,5 млрд. руб. В то же время потери по безнадежным долгам увеличатся в 2 раза и составят 2% от нового объема реализации. Ожидается, что 50% клиентов, оплачивающих товар, захотят воспользоваться скидкой и произведут оплату на 10-й день, тогда как остальные 50% оплатят на 40-й день. Задание: а. Определите период оборачиваемости дебиторской задолженности в условиях текущей и предлагаемой кредитной политики. б. Найдите величину прироста дебиторской задолженности и прироста прибыли от продаж. Следует ли компании изменить условия продажи в кредит? Решение: а) Период обращения дебиторской задолженности (ОДЗ) определяется следующим образом: ОДЗ = Кс·Тс + Ко·То, где Кс, Ко – доля клиентов, соответственно, пользующихся и не пользующихся скидкой; Тс, То – максимальный срок задержки платежа, соответственно, в случае использования скидки и отказа от скидки, дни. Период обращения дебиторской задолженности, соответственно, в условиях текущей и планируемой политики составит: ОДЗ0 = 50%*10 + 50%*30 = 20 дней (50% на 30-й день). ОДЗ1 = 50%*10 + 50%*40 = 25 дней (остальные 50% оплатят на 40-й день). б) Величина прироста дебиторской задолженности (ΔДЗ) в случае увеличения объема реализации определяется по формуле ΔДЗ = (ОДЗ1 – ОДЗо) (Во/ 360) + Кмп[ОДЗ1 (В1 – Во)/ 360], где ОДЗ0,1 - средний срок оборота при старой и новой кредитной политике соответственно, дни, Во,1 – выручка от реализации при старой и новой кредитной политике соответственно, тыс. руб., Кмп – коэффициент маржинальной прибыль (маржинальная прибыль/выручка от реализации). ∆ДЗ= (25-20)*(2000000/360)+(0,75*25*(2500000-2000000))/360 = 53819,44 Изменение прибыли от продаж определить по формуле: ∆П=(S1-S0)*(1-V)-g*∆ДЗ-(B1*S1-B0*S0)-(D1*S1*P1-D0*S0*P0), где S1 и S0 – прогнозируемый после изменения кредитной политики и фактический объем реализации, руб.; V – доля переменных затрат, в долях от объема реализации; B1,B0 – предполагаемый и текущий процент безнадежных долгов,%; D1,D0 – предполагаемый и текущий процент торговой скидки,%; P1, P0 – доля объема реализации со скидкой в валовой объеме реализации до и после изменения кредитной политики, %; g – цена инвестиций в дебиторскую задолженность, %; ∆П=(2500000-2000000)*(1-0,75)-0,1*53819,43-(0,02*2500000-0,01*2000000)-(0,02*2500000*0,5-0,01*2000000*0,5)=74618,07 руб. Вывод: величина прибыли положительная, это означает, что изменения условий продаж приемлемые. Ответим на вопрос: следует ли компании изменить условия продажи в кредит? Определим прирост дебиторской задолженности ∆ДЗ=(DSОN-DSО0)*(S0/360)+(V*DSO0*(SN-S0))/360) ∆ДЗ=(25-20)*(2500000/360)+((0,75*20*(2000000-2500000))/360)=13888,88 руб. ∆П=(2500000-2000000)*(1-0,75)-0,1*13888,88-(0,02*2500000-0,01*2000000)-(0,02*2500000*0,5-0,01*2000000*0,5)= 78611,11 руб. Вывод: не следует изменять условия продажи в кредит, т.к. объём прибыли увеличился. Практическое занятие 3 (тема 4). Оценка эффективности и рисков инвестиционных проектов 1. Руководство фирмы рассматривает возможность инвестирования 10 млн. руб. в трудосберегающее оборудование. Ожидается, что срок эксплуатации оборудования составляет четыре года и его использование позволит снизить затраты на оплату труда на 4 млн. руб. в год. Налог на прибыль составляет 20% и в ее учетной политике используется метод равномерного начисления амортизации. Каким будет денежный поток (после уплаты налогов) от реализации инвестиционного проекта с первого по четвертый год? Если минимально приемлемая для фирмы ставка доходности этого проекта (рыночная ставка капитализации) равна 15% годовых, стоящее ли это вложение капитала? Чему равны IRR и NPV проекта? Решение: Наше решение оформим в табличной форме.

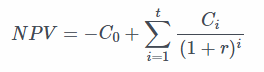

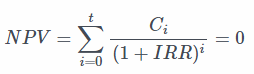

1. Определим «Амортизационные отчисления» Амортизация списывается равными частями, поэтому в год она составит: 10 / 4 = 2,5 млн. руб. 2. Определим «Налог на прибыль» Налог на прибыль = (Доходы – Расходы) * 20% = (4 – 2,5) *20% = 0,3 млн. руб. 3. Определим «Чистый денежный поток» Чистый денежный поток = Приток в виде экономии – отток в виде налога на прибыль = 4 – 0,3 = 3,6 млн. руб. Амортизация на денежный поток не влияет. 4. Для фирмы данное вложение стоящее, так как внутренняя доходность (IRR) и чистая приведенная стоимость (NPV) составят следующие значения:  IRR — внутренняя доходность – это ставка процента, при которой приведенная стоимость всех денежных потоков инвестиционного проекта равна нулю. В общем виде для любого инвестиционного проекта формула для расчета IRR выглядит так:  Где NPV – чистая приведенная стоимость, C – чистый денежный поток, R – процентная ставка, 0, 1, 2, 3, 4 – количество периодов времени от сегодняшнего момента.

Если приравнять NPV к нулю, а вместо CF подставить денежные потоки, соответствующие каждому проекту, то в уравнение останется одна переменная R. Ставка процента, которая будет решением данного уравнения, то есть при которой сумма всех слагаемых будет равна нулю, и будет называться IRR или внутренней нормой доходности. NPV = -10 +3,7 / (1+0,15)1 + 3,7 / (1+0,15)2 + 3,7 / (1+0,15)3 + 3,7 / (1+0,15)4 = 0,57 млн. руб. IRR = 17,7594% Ответ: чистая приведенная стоимость составила 0,57млн.руб., внутренняя норма доходности (IRR) соствила 17,7594% - проект выгодный. Задание 2. Компания TTK рассматривает проект производства нового продукта. Продукт имеет шестилетний срок жизни. Выручка и прогнозируемая посленалоговая прибыль по новому продукту приведены в таблице:

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||