Вопросы. 1 Предпринимательская деятельность сущность, виды

Скачать 0.86 Mb. Скачать 0.86 Mb.

|

|

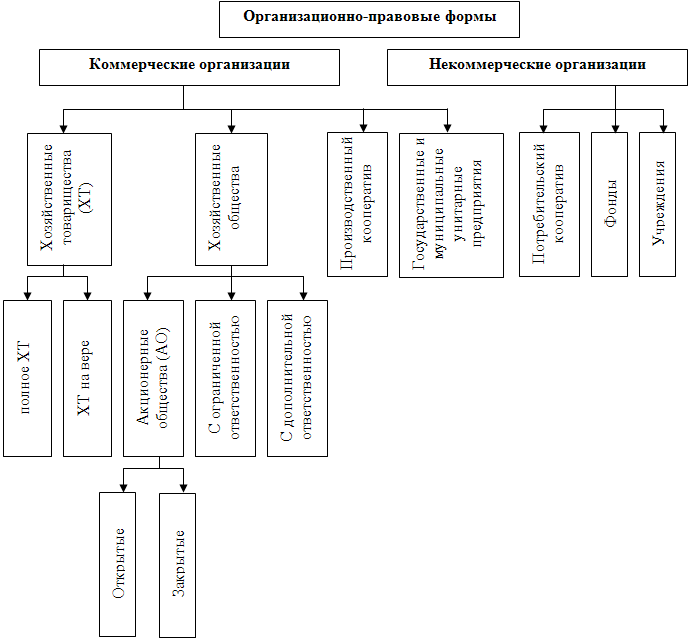

1 Предпринимательская деятельность: сущность, виды Предпринимательская деятельность – целесообразная самостоятельная деятельность граждан и их объединений, имеющая своей целью производство и реализацию определенных видов продукции, работ и услуг и получение прибыли от этой деятельности. По характеру деятельности предпринимательство включает несколько форм: – коммерческое предпринимательство. Предприниматель выступает в роли коммерсанта, торговца, который продает готовые товары, купленные им у других лиц, потребителю, покупателю; – финансовое предпринимательство. Это форма коммерческого предпринимательства, в котором в качестве предмета купли-продажи выступают деньги или ценные бумаги; – некоммерческое предпринимательство. Этот вид предпринимательства не связан с продажей продукции ради обогащения. Сюда относятся: благотворительная деятельность, деятельность различных фондов, общественных и религиозных организаций; – производственное предпринимательство. Предприниматель сам производит продукцию, товары для последующей продажи потребителям или торговым организациям; – страховое предпринимательство. При данном виде предпринимательства страховые компании в соответствии с законодательством и договором гарантируют страхователям возмещение ущерба при возникновении риска потери имущества, здоровья, жизни и других видов потерь; – посредничество. Предприниматель сам не производит и не продает товар, а выступает в роли посредника, в качестве которого выступают оптовые снабженческо-сбытовые организации, брокеры, дилеры, дистрибьюторы, биржи и коммерческие организации. Предпринимательская деятельность классифицируется по различным характерным признакам: – по форме собственности – на частную и государственную; – по признакам законности – на законное, незаконное предпринимательство, лжепредпринимательство. Незаконное предпринимательство – это осуществление предпринимательской деятельности без регистрации или с нарушением правил регистрации. Лжепредпринимательство – это создание коммерческой организации без намерения осуществлять предпринимательскую или банковскую деятельность, имеющей целью получение кредитов, освобождение от налогов, извлечение иной имущественной выгоды или прикрытие запрещенной деятельности, причинившее крупный ущерб гражданам и организациям; – по географическому признаку – на местное, региональное, национальное, международное, мировое; – по составу учредителей – на женское и молодежное; – по темпу развития, уровню прибыльности и доходности – на быстрорастущие, медленно наращивающие темпы развития компании, высокоприбыльные, низкорентабельные; – по масштабам инициативной деятельности предпринимательство подразделяется на индивидуальное (любая созидательная деятельность одного человека и его семьи) и коллективное (когда инициативным делом занят какой-то коллектив), оно включает мелкий, средний и крупный бизнес; – по численности персонала – на малое и среднее; – по формам ответственности – на организации с полной солидарной и субсидиарной ответственностью; – по механизму создания, процессам функционирования и управления – на простые и сложные предпринимательские организации. 2 Организация: понятие и классификация Организация (предприятие)- обособленная производственно-хозяйственная единица, функционирующая с целью получения прибыли. В производственно техническом отношении - это парк машин, соответствующих по количеству и мощности видам и объемам производимой продукции, технологии ее изготовления и назначению. В социальном отношении – это трудовой коллектив, сформированный по численному и квалификационному признаку, профессиональному составу в соответствии с типом производства и видом изготавливаемой продукции. В административно-правовом отношении – это юридическое лицо: - имеющее в собственности имущество, - отвечающее по своим обязательствам, - имеющее право от своего имени приобретать и осуществлять имущественные и неимущественные права, - имеющее определенные законодательством обязанности, - имеющее право быть истцом и ответчиком в суде; В финансово-экономическом отношении – это самостоятельный хозяйствующий субъект, осуществляющий свою деятельность в соответствии с собственной стратегией и тактикой, рентабельно, экономно, с соблюдением законодательства; В экономико-кибернетическом отношении – это сложная, вероятностная система управления производством, основанная на использовании экономических законов, экономико-математических методов, теории информации и системного подхода. Классификация предприятий: 1. По видам экономической деятельности предприятия относятся к той или иной отрасли национального хозяйства (основание классификация ОКВЭД). 2. По экономическому назначению предприятия производящие: - средства производства (предметы и средства труда для сферы производства), - предметы потребления для конечного потребителя-населения. 3. По количеству видов производимой продукции: - специализированные, их деятельность сосредоточена на отдельных техоперациях или видах выпускаемой продукции; - многопрофильные, выпускающие широкую номенклатуру продукции. 4. По ресурсоемкости выпускаемой продукции: - материалоемкие, высокая доля материальных затрат в себестоимости продукции; - трудоемкие, высокая доля затрат на оплату труда в себестоимости продукции; - фондоемкие, высокая доля амортизационных отчислений себестоимости продукции; - энергоемкие, высокая доля затрат на топливо и энергию в себестоимости продукции; - наукоемкие, высокая доля затрат на НИОКР в себестоимости продукции. 5. По размеру предприятий: - малые, с численностью до 100 чел. (микромалые – до 15 чел.); - средние, с численностью от 100 до 300 чел.; - крупные, с численностью более 300 чел. 3 Организационно - правовые формы организаций Наиболее важным признаком классификации хозяйствующего субъекта в условиях рыночной экономики является деление хозяйствующего субъекта по признаку организационно—правовых форм предприятий, которые регламентируются государством через Гражданский кодекс РФ (ГК РФ). Гражданский кодекс вводит понятия «коммерческая организация» и «некоммерческая организация». Коммерческая организация преследует извлечение прибыли в качестве основной цели своей деятельности. Некоммерческая организация не преследует извлечение прибыли в качестве основной цели своей деятельности, и если получает прибыль, то она не распределяется между участниками организации (рис. ).  Рис. . Структура организационно-правовых форм организаций В таблице сформулированы определения организационно-правовых форм. Таблица Структура организационно-правовых форм

4 Объединения организаций. Концерн Хозяйственная ассоциация Межотраслевые государственные объединения Консорциум Холдинг Синдикат Трест Картель представляет собой объединение, как правило, предприятий одной отрасли, предполагающее совместную коммерческую деятельность, т.е. регулирование сбыта с помощью установленных квот, товарных цен, условий реализации. Для картеля характерно наличие следующих признаков: договорной характер объединения; сохранение права собственности участников картеля на свои предприятия и обеспечиваемая этим хозяйственная, финансовая и юридическая самостоятельность; совместная деятельность по реализации продукции, которая может распространяться, хотя и в ограниченной степени, на ее производство. Синдикат — разновидность картельного соглашения, которое предполагает сбыт продукции его участников через единый сбытовой орган, создаваемый в форме акционерного общества или общества с ограниченной ответственностью. Участники синдиката, как и картеля, сохраняют свою юридическую и коммерческую самостоятельность, а иногда и собственную сбытовую сеть, которая тесно связана с синдикатской сбытовой конторой или обществом. Форма синдиката наиболее распространена в отраслях с массовой однородной продукцией: горнодобывающей, металлургической, химической. К объединениям картельного типа относятся также пулы. Пулом называется объединение предпринимателей, предусматривающее особый порядок распределения прибыли его участников. Прибыли участников пула поступают в «общий котел», а затем распределяются между ними в заранее установленной пропорции. Трест представляет собой объединение, в котором различные предприятия, ранее принадлежащие разным предпринимателям, сливаются в единый производственный комплекс, теряя свою юридическую и хозяйственную самостоятельность. В тресте объединяются все стороны хозяйственной деятельности предприятий, а не одна какая-нибудь сторона, как в картеле или синдикате. Форма треста удобна для организации комбинированного производства, т.е. объединения в одной компании предприятий разных отраслей промышленности, либо представляющих собой последовательные ступени обработки сырья, либо играющих вспомогательную роль одна по отношению к другой. Концерн -- это объединение самостоятельных предприятий, связанных посредством системы участия, персональных уний, патентно-лицензионных соглашений, финансирования, тесного производственного сотрудничества. Концерн обычно является объединением производственного характера, в которое входят предприятия разных отраслей, в зависимости от чего концерны носят характер «вертикальных» или «горизонтальных» объединений. Вертикальное объединение охватывает предприятия разных отраслей промышленности, производственный процесс которых взаимосвязан (например, горнодобывающие, металлургические и машиностроительные). Горизонтальные объединения охватывают предприятия разных отраслей производств, не связанных между собой. Объединенные в концерн предприятия остаются юридическими лицами в форме акционерных обществ или иных хозяйственных объединений, но имеют общее руководство, осуществляемое головной компанией (холдингом). Холдинг представляет собой «держательскую» (материнскую, головную) компанию, которая, обладая контрольным пакетом акций предприятий, объединенных в единую структуру, обеспечивает управление ими и контроль над их деятельностью. Холдинговые структуры являются многофакторными комплексными образованиями, обеспечивающими последовательное объединение производственных и капитальных ресурсов, создание крупномасштабных дифференцированных производств, ориентированных на разработку и внедрение новейших технических решений, реализацию различных инвестиционных программ. 5 Виды планирования. Бизнес- план. Бизнес-план (с англ. – план предпринимательской деятельности) включает два слагаемых «бизнес» и «план». В современных справочниках и словарях бизнес – это инициативная самостоятельная экономическая деятельность субъекта в условиях рыночной экономики, нацеленная на получение прибыли путем создания и реализации определенных видов продукции и услуг. Бизнес осуществляется за счет собственных и/или заемных средств под свой риск и под свою имущественную ответственность. Синонимы понятия «бизнес» – предпринимательство, коммерция, торговля, организация, фирма. Бизнес-планом называется документ, содержащий экономическое обоснование развития предприятия, выпуска новой продукции или реализации других коммерческих идей. Бизнес-план сочетает в себе черты стратегических и текущих планов. Он составляется при создании предприятия или в переломные моменты его существования, например, при расширении масштабов деятельности, привлечении потенциальных инвесторов, эмиссии ценных бумаг и т.д. Разработка бизнес-плана позволяет прогнозировать различные варианты развития бизнеса и выявить проблемы, с которыми может столкнуться предприятие. Бизнес-планы разрабатываются в различных модификациях в зависимости от назначения: бизнес-план предприятия, бизнес-план инвестиционного проекта по выпуску новых видов продукции (работ, услуг, технического решения). Данная классификация представлена на рисунке 8.  Бизнес–план предприятия – это программа эффективного управления предприятием, направленная на обеспечение конкурентоспособности предприятия и устойчивого финансового положения предприятия. Существуют различия между бизнес-планом создаваемого предприятия и действующего. В первом случае, предприятие опирается на прогнозные и оценочные данные, которые позволяют разрабатывать производственную, маркетинговую и организационную структуру предприятия, заинтересовывать потенциальных инвесторов в будущей перспективности и прибыльности своего предприятия. Во втором случае, бизнес-план опирается на результаты и опыт функционирования предприятия, позволяет определить возможности его развития, предопределить изменения, которые предстоит осуществить, перераспределять инвестиции в те области, которые принесут в будущем высокий доход. Бизнес–план инвестиционного проекта – это технико–экономическое обоснование внедрения инноваций. Он предполагает сравнительный анализ эффективности предлагаемых мероприятий, оценку необходимых для их реализации инвестиций и решение проблем, связанных с осуществлением проекта. Бизнес-планирование по своей природе является уникальным процессам, что объясняется неповторимостью каждого инвестиционного проекта и предприятия. Вместе с тем при разработке любого из них используются базовые принципы, являющиеся общими, независимо от отрасли, в которой реализуется проект, и организационно-правовых особенностей предприятия, его осуществляющего. К ним относятся определение целей бизнес–планирования и требований к его разработке, а также выбор типовой структуры бизнес-плана. Наиболее общая цель бизнес-плана – прогноз хозяйственной деятельности предприятия-инициатора проекта на определенный период времени в соответствии с потребностями рынка и возможностями получения необходимых финансовых ресурсов, в том числе в форме иностранного кредита. В связи с этим бизнес-план помогает решить следующие основные задачи: - определить конкретные направления деятельности предприятия, его целевые рынки; - сформулировать, долговременные и краткосрочные цели компании, стратегию и тактику их достижения; - выбрать состав и определить характеристики производимых товаров и услуг, проанализировать производственные и торговые издержки; - определить перечень маркетинговых мероприятий фирмы; - оценить материальные, кадровые и финансовые возможности предприятия, их соответствие поставленным целям. В мировой практике бизнес-план разрабатывается на основе стандартных требований к его оформлению: простота и четкость изложения плана; достаточность, надежность и достоверность информации; обоснованность и объективность; достижимость поставленных целей; комплектность; перспективность; гибкость и оптимальность. Содержание конкретного бизнес-плана зависит от отраслевой принадлежности предприятия, размера предприятия, стратегии предприятия (расширение, создание), условий финансирования. Бизнес-план решает следующие задачи: - определение конкретных количественных показателей и сроков достижения целей предприятия; - разработка взаимоувязанных планов производства, маркетинга, финансов; - определение необходимых ресурсов и поиска их источников; - выявление проблем, с которыми возможно придется сталкиваться; - организация системы контроля за ходом осуществления плана; - подготовка основательного обоснования, с целью привлечения инвесторов. Первые пять направлений необходимы предприятию для своего развития даже в тех случаях, когда нет надобности в привлечении сторонних инвестиций. Бизнес-план в общем виде состоит из следующих разделов: - Резюме; - Характеристика организации и стратегия ее развития; - Описание вида деятельности, продукции, их характеристика; - Анализ рынков сбыта. Стратегия маркетинга; - Производственный план; - Организационный план; - Инвестиционный и инновационный план; - Прогнозирование финансово-хозяйственной деятельности; - Показатели эффективности деятельности предприятия; Объем и содержание разделов бизнес-плана зависит от целей его разработки, размеров предприятия, отраслевой специфики и особенностей его финансово-хозяйственной деятельности. 6Понятие, состав и ‘структура основных средств. Основные средства по назначению подразделяются на используемые в предпринимательской деятельности (производственные) и неиспользуемые в предпринимательской деятельности (непроизводственные). К основным средствам, используемым в предпринимательской деятельности,относятся средства труда, которые, сохраняя свою натуральную форму, многократно участвуют в производственном процессе и постепенно, по мере износа переносят свою стоимость на себестоимость готовой продукции (работ, услуг), произведенной с их участием. К средствам, не используемым в предпринимательской деятельности, относятся объекты непроизводственного назначения, обслуживающие культурно–бытовую сферу работников предприятия и числящиеся на его балансе. В состав непроизводственных фондов относятся поликлиники, профилактории, оздоровительные лагеря, детские дошкольные учреждения и др. Классификация основных средств 1.Здания 2. Сооружения 3. Передаточные устройства 4. Машины и оборудование 5.Транспорт 6. Инструмент 7.Производственный инвентарь 8.Хоз.инвентарь 9. Прочие осн.ср. К основным средствам не относятся: малоценные предметы стоимостью меньше установленного норматива независимо от срока службы; быстроизнашивающиеся средства труда со сроком службы менее одного года независимо от их стоимости; готовая продукция на складе предприятия, снабженческих и сбытовых организаций; оборудование, числящееся на балансе капитального строительства и др. По характеру участия в производственном процессе основные средства подразделяются на активную и пассивную части. К активной части относятся средства труда, принимающие непосредственное участие в изготовлении продукции (машины, оборудование и т.д.). К пассивной части относятся основные средства, которые создают условия для осуществления производственного процесса (здания, сооружения, передаточные устройства и др.). Под структурой основных средств понимается соотношение их отдельных групп в общей величине основных средств предприятия. Структура основных средств, используемых в предпринимательской деятельности, зависит от размера предприятия, его вида деятельности, уровня специализации и т.д. Наибольший удельный вес в структуре основных средств промышленных предприятий занимают машины и оборудование. Состав и структура основных средств не являются постоянными. В процессе деятельности предприятие покупает новое оборудование, осуществляет реконструкцию, списывает изношенные фонды. 7Износ и амортизация основных средств Основными фондами являются произведенные активы, используемые неоднократно или постоянно в течение длительного периода, но не менее одного года, для производства товаров, оказания рыночных и нерыночных услуг. Основные фонды делятся на материальные и нематериальные . К материальным основным фондам (основным средствам) относятся здания, сооружения, машины и оборудование, измерительные и регулирующие приборы и устройства, жилища, вычислительная техника и оргтехника, транспортные средства, инструмент, производственный и хозяйственный инвентарь, рабочий, продуктивный и племенной скот, многолетние насаждения и прочие виды материальных основных фондов. К нематериальным основным фондам (нематериальным активам) относятся компьютерное программное обеспечение, базы данных, оригинальные произведения развлекательного жанра, литературы или искусства, наукоемкие промышленные технологии, прочие нематериальные основные фонды, являющиеся объектами интеллектуальной собственности, использование которых ограничено установленными на них правами владения. Износ - это постепенная утрата основными средствами своей потребительной стоимости. Следует различать моральный и физический износ. Физический износ - это утрата основными средствами своей потребительской стоимости в результате снашивания деталей, воздействия естественных природных факторов и агрессивных сред. Физический износ может быть двух видов: продуктивный и непродуктивный. Продуктивный физический износ - потеря стоимости в процессе эксплуатации, непродуктивный износ характерен для основных средств, находящихся на консервации вследствие естественных процессов старения. Для характеристики физического износа используют ряд показателей. Коэффициент физического износа вычисляют по формуле Ки = И/СПЕРВ *100 где И – сумма износа, начисленная за весь период эксплуатации; Сперв– первоначальная (восстановительная) стоимость объекта основных средств. Для объектов, срок службы которых ниже нормативного, коэффициент износа может быть рассчитан по формуле Ки = Тф /Т н *100 где Тф – фактический срок службы данного объекта; Тн– нормативный срок службы данного объекта. Для объектов, срок службы которых превысил нормативный, коэффициент износа находят по формуле КИ = ТФ /ТН +ТВ *100 где Тф– фактический срок службы данного объекта; Тн– нормативный срок службы данного объекта; Тв – возможный остаточный срок службы данного объекта сверх фактически достигнутого. Коэффициент физического износа зданий и сооружений может быть определен по формуле где di – удельный вес i-го конструктивного элемента в стоимости объекта; ai – процент износа i-го конструктивного элемента. Моральный износ - это утрата стоимости вследствие снижения стоимости воспроизводства аналогичных объектов основных средств, обусловленных совершенствованием технологии и организации производственного процесса. Существует два вида морального износа: - основные средства обесцениваются, так как аналогичные основные средства производятся с меньшими затратами и становятся дешевле; - в результате научно-технического прогресса появляется более современное и более производительное оборудование. Относительная величина морального износа первого вида может быть рассчитана по формуле КМИ = СПЕРВ - СВОСТ / СПЕРВ *100 где Сперв – первоначальная стоимость средств труда; Свосст – восстановительная стоимость средств труда. Моральный износ второго вида можно установить, определив восстановительную стоимость по формуле СУСТ = ССОВР * ПУСТ / ПСОВР где Ссовр, Суст–восстановительная стоимость современной и устаревшей машины; Псовр, Пуст – производительность устаревшей и современной машины. Моральный износ второго вида - может быть частичным и полным. Частичный - частичная потеря потребительской стоимости и стоимости машины. Постоянно увеличивающиеся его размеры могут послужить причиной использования этой машины на других операциях. Полный – полное обесценивание машины, при котором ее дальнейшее использование является убыточным. Сущность морального износа заключается в том, что средства труда обесцениваются, утрачивают стоимость до окончания срока физической службы. Износ основных средств, отраженный в бухгалтерском учете, накапливается в течение всего срока их службы в виде амортизационных отчислений на счетах по учету износа Амортизация - это планомерный процесс переноса стоимости средств труда по мере их износа на производимый с их помощью продукт. Амортизация является денежным выражением физического и морального износа основных средств. Сумма начисленной за время функционирования основных средств амортизации должна быть равна их первоначальной (восстановительной) стоимости. Объектами для начисления амортизации являются объекты основных средств, находящиеся в организации на праве собственности, хозяйственного ведения, оперативного управления. Амортизационная политика является составной частью экономической политики любого государства. Устанавливая норму амортизации или срок полезного использования, порядок начисления и использования амортизационных отчислений, государство регулирует темпы и характер воспроизводства в отраслях. Срок полезного использования – это средний срок службы объектов данного вида. Норма амортизации - это установленный государством годовой процент возмещения стоимости основных средств. Норма амортизации определена для каждого вида основных средств. Норму амортизации на полное восстановление, рассчитывают по выражению НА =С ПЕРВ – Л+Д / СПЕРВ *ТА где Нв – годовая норма амортизации на полное восстановление; Сперв – первоначальная стоимость основных средств; Л – ликвидационная стоимость основных производственных средств; Д – стоимость демонтажа ликвидируемых основных средств и другие затраты, связанные с ликвидацией; Та – срок полезного использования. Нормы амортизационных отчислений дифференцированы по группам и видам основных средств. Они зависят также от условий, в которых эксплуатируются основные средства. Норма амортизации связана со сроком полезного использования объекта основных средств. Можно считать, что срок полезного использования – это величина, обратная норме амортизации. В течение срока полезного использования объекта основных средств начисление амортизационных отчислений не приостанавливается, кроме случаев их нахождения на реконструкции или модернизации по решению руководителя организации. Начисление амортизации приостанавливается также по основным средствам, переведенным по решению руководителя организации на консервацию сроком более трех месяцев. Начисление амортизации со стоимости вновь поступивших основных средств начинается с первого числа месяца, следующего за месяцем их поступления. По выбывшим основным средствам начисление амортизации прекращается с первого числа месяца, следующего за месяцем их выбытия 8Показатели эффективности использования основных средств. Для учета и планирования воспроизводства основных средств применяются натуральные и стоимостные показатели. Натуральные показатели используются для установления количества объектов производительности, мощности оборудования величины производственных площадей и т.д., и используются для расчета производственной мощности предприятия, определения состава и технического уровня основных средств и др. Для этого проводится ежегодная инвентаризация и паспортизация основных средств, учет их ввода и выбытия. В хозяйственной практике различают следующие стоимостные показатели оценки основных средств: первоначальную (балансовую), восстановительную, остаточную, ликвидационную и среднегодовую стоимость основных фондов. Первоначальная – это стоимость (цена) приобретения данного вида основных фондов в ценах, действующих в момент приобретения данного объекта, по этой стоимости происходит учет их на балансе предприятия, вследствие чего она называется балансовой стоимостью основных фондов. Восстановительная стоимость – стоимость основных средств после переоценки (метод прямой оценки, индексный метод). Остаточная стоимость – это первоначальная стоимость за вычетом износа. Ликвидационная стоимость – это стоимость реализации изношенных и снятых с производства основных фондов (или стоимость лома). Среднегодовая стоимость основных фондов определяется на основе стоимости на начало года с учетом ввода и ликвидации основных фондов в течение года по следующей формуле: Где: Фн.г. – стоимость фондов на начало года. Фвв – стоимость введенных фондов, ЧМ – число полных месяцев функционирования основных фондов, Фвыв – стоимость выводимых фондов |