Анализ финансовой деятельности предпрития. 1. 1 Сущность финансовой устойчивости предприятия 5

Скачать 0.51 Mb. Скачать 0.51 Mb.

|

|

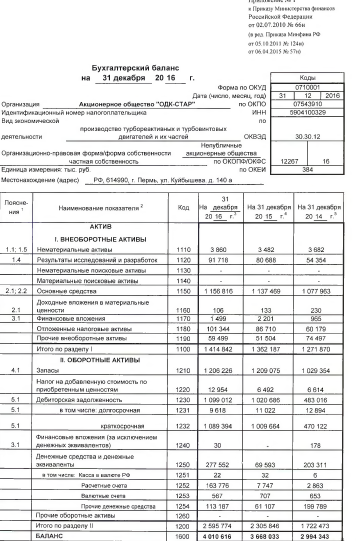

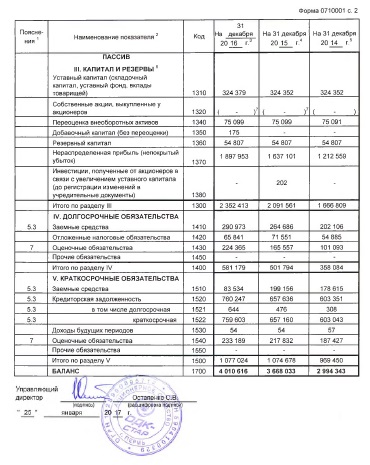

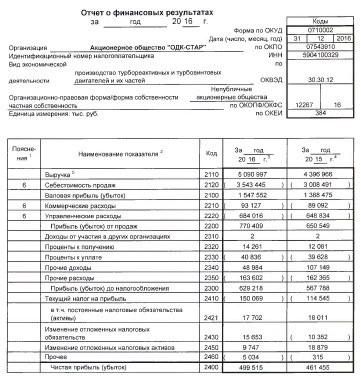

ЗАКЛЮЧЕНИЕ В данной работе на основании современных литературных источников раскрыты: сущность и содержание финансовой устойчивости; даны определения ликвидности и платежеспособности, подходы к их анализу; методы финансового анализа. Проведенный анализ во второй главе позволил выявить следующие моменты: в структуре актива организации основную часть занимает дебиторская задолженность по расчетам с покупателями и заказчиками, а также выявлено затоваривание производственными запасами на складах. Также проанализированы показатели ликвидности и платежеспособности, рассчитаны риски банкротства. На начало и конец исследуемого периода анализ показал, что у предприятия нормальная устойчивостьфинансового состояния. Предприятие гарантирует платежеспособность, такое соотношение соответствует положению, когда используют для покрытия запасов различные «нормальные» источники средств - собственные и привлеченные. Значительно увеличились источники собственных средств на 260852 тыс.руб. это произошло за счет увеличения нераспределенной прибыли, оборотные активы на 289928 тыс. руб. за счет денежных средств и дебиторской задолженности, собственные оборотные возросли на 208197 тыс.руб. из-за большого увеличения капитала, также увеличились внеоборотные активы на 52655 тыс.руб., за счет закупки основных средств и нематериальных активов, рост запасов и затрат на 3613 тыс.руб. обосновывается тем , что есть непроданная готовая продукция. Финансовая независимость предприятия невысока. Это подтверждается нормальными значениями коэффициентов автономии (на начало года 0,57, на конец года 0,59) и соотношения заемных и собственных средств (на начало года -0,27 на конец года -0,21). Коэффициент автономии выше допустимого значения, это значит, что предприятию хватает собственных средств, а следовательно указывает на увеличение финансовой независимости. Коэффициент обеспеченности собственными оборотными средствами в течении года растет (на начало года 0,32, на конец года –0,36), что тоже указывает на устойчивое финансовое положение. Соответственно и коэффициент маневренности также является положительным (на начало года 0,35, на конец года 0,4). Это означает, что предприятие способно поддерживать уровень собственного капитала и пополнять оборотные средства за счет собственных источников. Из коэффициента соотношение мобильных иммобилизованных средств видно, что предприятие старается вложить как можно больше средств в оборотные активы. В течение анализируемого периода этот коэффициент возрос на 8,28%. На основе проанализированных методик определения банкротства Бивера, Депаляна, Иркутской модели, можно сделать выводы, что финансовая ситуация на предприятии нормальная. Риска банкротства нет, но необходимо проводить следующие мероприятия, чтоб и в дальнейшем предприятие имело финансовую устойчивость: оптимизация расходов фирмы; увеличение выручки; реструктуризация кредиторской задолженности; реорганизация фирмы; разработка новых направлений в развитии компании. Для улучшения финансового состояния в третьей главе были предложены мероприятия по повышению эффективности использования оборотных средств, кадров предприятия, расчетов с поставщиками АО «ОДК-СТАР». В целях повышения эффективности управления дебиторской задолженностью было порекомендовано предприятию применить систему скидок к размеру задолженности в обмен на укоренение платежей, особенно при досрочном или своевременном платежах. Таким образом, организациям предоставили 5 процентную скидку САТУРН НПО ПАО и 4 процентную скидку АВИАДВИГАТЕЛБ-ОДК АО, ОДК-ПМ АО. В результате данного мероприятия погашенная задолженность и затраты составили 204344 тыс.руб. и 9063 тыс.руб. Далее было предложено мероприятие по оптимизации дебиторской задолженности. Согласно законодательству факторинг является финансированием под уступку денежного требования (п. 1 ст. 824 ГК РФ). Факторинг также иногда называют кредитованием продаж поставщика. Как показал проведенный во второй главе исследования анализ, на конец 2016 года дебиторская задолженность АО «ОДК-СТАР» составила 1099012 тыс.руб. Работа с просроченной задолженностью будет проведена путем продажи ее компании – фактору (по договору факторинга). В итоге высвобождаются денежные средства для погашения части наиболее срочных обязательств. Таким образом, по итогам проведенного мероприятия по реализации просроченной дебиторской задолженности при участии компании фактора, предприятие сможет получить денежные средства в размере 689466 тыс.руб. Мероприятие по внедрению логистического управления позволит также снизить уровень запасов продукции в снабжении, производстве и сбыте, ускорить оборачиваемость вложенного капитала, снизить себестоимость производства, обеспечить удовлетворение потребностей потребителей. Для данного мероприятия необходимо принять на работу троих менеджеров. Затраты на выплату заработной платы составят руб. При работе менеджеров сократятся товарные запасы на 10%. Следовательно, выручка увеличиться на 1200 тыс. руб., запасы сократятся на 120623 тыс.руб., коэффициент абсолютной текущей ликвидности увеличились на 0,11, коэффициенты быстрой ликвидности на 0,22. Предложенный комплекс мероприятий может привести к увеличению роста чистой прибыли на 153385 тыс.руб., а также снижение срока оборота дебиторской задолженности на 17 дней и запасов на 4 дня. Следовательно, предложенные мероприятия эффективны, их можно применить в практике АО «ОДК-СТАР» в 2017 г. СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ Налоговый кодекс Российской федерации: Федеральный закон от от 28.12.2016 N 475-ФЗ. Приказ Минфина России от 02.07.2010 N 66н (ред. от 06.04.2015) "О формах бухгалтерской отчетности организаций" Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 04.11.2014) «О бухгалтерском учете»; Положение по бухгалтерскому учету «Бухгалтерская отчетность организации « ПБУ 4/99 (Утверждено Приказом Минфина РФ от 06.07.1999 N 43н (ред. от 08.11.2010) Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99 (Утверждено Приказом Минфина РФ от 6 мая 1999 г. № 32н (в ред. Приказов Минфина РФ от 30.12.1999 № 107н, от 30.03.2001 № 27н, от 18.09.2006 № 116н, от 27.11.2006 № 156н,от 25.10.2010 № 132н, от 08.11.2010 № 144н))); Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99 (Утверждено Приказом Минфина РФ от 6 мая 1999 г. № 32н (в ред. Приказов Минфина РФ от 30.12.1999 № 107н, от 30.03.2001 № 27н, от 18.09.2006 № 116н, от 27.11.2006 № 156н,от 25.10.2010 № 132н, от 08.11.2010 № 144н))); Байкина С.Г. Учет и анализ банкротств: учебное пособие / С. Г. Байкина. - 2-е изд. - М.: Дашков и К, 2013. - 82 с. - ISBN 978-5-394-01658-5 УДК 33С4 Балабанов И.Т.Финансовый анализ и планирование хозяйствующего субъекта-М.: Финансы и статистика,2014-512с Барнгольц С.Б. Методология экономического анализа деятельности хозяйствующих субъектов / С.Б. Барнгольц, М.В. Мельник. – М.: Финансы и статистика, 2013. – 240с. Бердникова Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебное пособие / Т.Б. Бердникова. – М.: ИНФРА – М, 2013. – 215 с. Быкадоров В.Л. Финансово-экономическое состояние предприятия / В.Л. Быкадоров, П.Д. Алексеев. - М.: ПРИОР-СТРИКС, 2013. – 265с. Войтоловский Н.В. Экономический анализ: Основы теории. Комплексный анализ хозяйственной деятельности: Учебник / Н.В. Войтоловский, А.П. Калинина. – М.: Высшее образование, 2015. – 509с. Гиляровская Л.Т. Экономический анализ / Л.Т. Гиляровская. - М.: ЮНИТИ, 2014. – 456с. Канке А.А. Анализ финансово-хозяйственной деятельности предприятия: Учебное пособие / А.А. Канке, И.П. Кошевая. – 2-е изд., испр. и доп. – М.: ФОРУМ: ИНФРА-М, 2013. – 288с. Ковалев, В. В. Управление денежными потоками, прибылью и рентабельностью : учебно-практическое пособие / В. В. Ковалев. – М. : Проспект, 2014. – 424с. Любушин Н.П. Комплексный экономический анализ хозяйственной деятельности: Учебное пособие / Н.П. Любушин. – 2-е изд., перераб. и доп. – М.: ЮНИТИ – Дана, 2013. – 448с. Методика финансового анализа деятельности коммерческих организаций : практическое пособие для слушателей системы подготовки профессиональных бухгалтеров и аудиторов / А. Д. Шеремет, Е. В. Негашев. – 2-е изд., перераб. и доп. – М. : ИНФРА-М, 2013. – 3-е изд., перераб. и доп. – М.: ИНФРА-М, 2008.- 208с. Савицкая Г.В. Анализ хозяйственной деятельности предприятия / Г.В. Савицкая. - 7-е изд. – Минск: ООО «Новое знание», 2016. – 688с. Шеремет, А. Д. Комплексный анализ хозяйственной деятельности : учебное пособие для студентов, обучающихся по специальности «Бухгалтерский учет, анализ и аудит» / А. Д. Шеремет. – М. : ИНФРА-М, 2015. – 415 с. Понятие факторинга – Электрон. дан. – Режим доступа: http://business-poisk.com/factoring.html Карточка компании АО «ОДК-СТАР» – Электрон. дан. – Режим доступа: http://www.e-disclosure.ru/portal/company.aspx?id=10522 Официальный сайт АО «ОДК-СТАР» – Электрон. дан. – Режим доступа: http://www.ao-star.ru Крейнина М.Н Управления движением дебиторской и кредиторской задолженности, 2014. – Электрон. дан. – Режим доступа: www.fin man.ru. Критерии и показатели оценки финасово-экономического состояния предприятия. 2015 г. – Электрон. дан. – Режим доступа: http:// gaap.ru/articles/kriterii_i_pokazateli_otsenki_finasovo_ekonomicheskogo_sostoyaniya_predpriyatiya Приложение 1  Приложение 2 Приложение 2  Приложение 3   |