ДИПЛОМ ЧАЙ. ЧАЙ2022. 1. Чай как одна из основных товарных категорий рынка напитков 4

Скачать 1.67 Mb. Скачать 1.67 Mb.

|

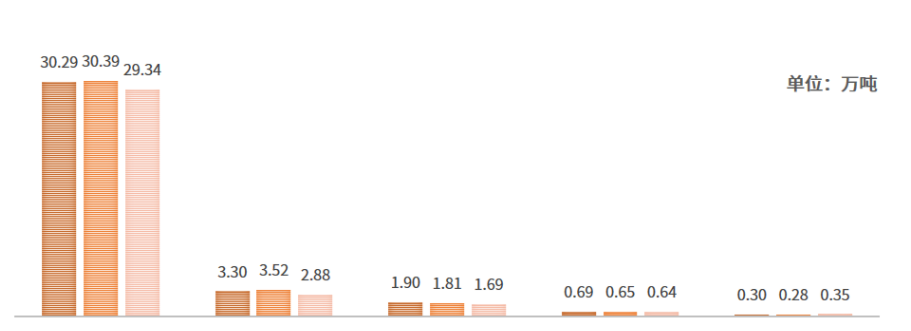

2.Анализ китайского рынка чая2. 1.Анализ емкости Китайского рынка чая и факторов, влияющих на его развитиеЗа последние 60 лет, прошедшие с момента основания Нового Китая, чайная индустрия добилась значительных успехов. В 2009 году общая площадь чайных плантаций в Китае составила 1,849 млн. га м2 , а производство чая - 1,359 млн. т. В 2009 году общая площадь чайных плантаций в Китае составила 1,849 млн. га м2 , а производство чая - 1,359 млн. т.[1], увеличившись в 9,9 и 20,8 раз соответственно по сравнению с 1950 годом. В 2009 году Китай экспортировал 303 000 т чая, что в 9,9 раз и 20,8 раз больше, чем в 1950 году. В 2009 году Китай экспортировал 303 000 тонн чая, что в 15,2 раза больше, чем в 1950 году; экспортная стоимость достигла 700 миллионов долларов США[2]. Позиции чайной промышленности Китая на международной арене значительно выросли. В 2005 году производство чая превысило производство чая в Индии, которая стала крупнейшей страной-производителем чая [2]. В настоящее время площадь чайных плантаций в Китае, а производство чая составляет около одной трети от общего объема производства чая в мире. В настоящее время на Китай приходится 52% мировых чайных плантаций, около трети мирового производства чая и около пятой части мирового экспорта чая. Путь развития чайной промышленности изменился от ориентированного на внешний рынок развития с грубым управлением к ориентированному на внутренний рынок развитию с большим акцентом на научно-технический прогресс; (5) Использование чая расширилось от одного напитка до пищевой добавки, химической и фармацевтической области. 60-летнюю историю развития чайной промышленности Китая можно разделить на четыре этапа развития на основе целей и путей развития: (1) этап расширения площади чайных плантаций для увеличения производства чая (1949-1978); (2) этап увеличения производства чая путем повышения урожайности чая (1979-1989); (3) этап корректировки структуры продукции для улучшения качества чая (1990-2000); (4) этап всестороннего развития (с 2001 года)[3]. этап (с 2001 года)[3]. С начала нового века площадь чайных плантаций, производство чая и его польза в Китае стремительно развиваются, а чайная промышленность демонстрирует процветание. Быстрый рост мощностей по производству чая также вызвал обеспокоенность по поводу избытка мощностей. Необходимым условием для определения наличия избыточных мощностей по производству чая является точный прогноз будущего спроса на рынке чая. Поэтому точное прогнозирование спроса на рынке чая необходимо как для корректировки национальной промышленной политики, так и для принятия стратегических решений по развитию предприятий. В конце 1990-х годов спрос и предложение основных видов сельскохозяйственной продукции в Китае перешли от долгосрочного дефицита к новому этапу базового баланса между спросом и предложением и профициту в годах, и фермеры столкнулись с серьезными проблемами увеличения производства без увеличения доходов. В ответ на новую ситуацию Центральное правительство приняло важное решение об ускорении стратегической корректировки структуры сельского хозяйства. Корректировка структуры сельского хозяйства предоставила уникальную возможность для развития чайной индустрии. В 2009 году площадь чайных плантаций, производство чая и стоимость сельскохозяйственной продукции в Китае увеличились на 69,8%, 99,0% и 340% соответственно по сравнению с 2000 годом. Министерство сельского хозяйства и основные чаепроизводящие провинции последовательно провели работу по планированию размещения благоприятных для производства чая. В соответствии с принципом сравнительного преимущества, регионы производства чая в Китае были определены как четыре основных выгодных региона: (1) выгодный регион знаменитого зеленого чая в среднем и нижнем течении реки Янцзы; (2) выгодный регион высококачественного чая улун вдоль юго-восточного побережья; (3) выгодный регион специального зеленого чая и зеленого чая на экспорт в среднем и верхнем течении реки Янцзы; (4) выгодный регион черного чая и специального чая на юго-западе. Из вышеупомянутых благоприятных районов 118 уездов (городов и районов) были выбраны в качестве ключевых уездов для развития. Благодаря планированию выгодных районов производства чая, сельскохозяйственная структура направляется на корректировку, способствуя концентрации производства чая в выгодных районах и улучшая эффективность распределения ресурсов. В последние годы правительства на всех уровнях усилили поддержку ведущих сельскохозяйственных предприятий, и чайные ведущие предприятия продолжают расти и развиваться. В 2008 году 12 чайных предприятий имели годовой объем продаж более 400 млн. юаней. Под руководством и при поддержке правительств всех уровней процветали и чайные профессиональные кооперативы, играя важную роль в повышении степени организованности чайных фермеров. В 2009 году объем производства зеленого чая достиг 1,006 млн. тонн, что составляет 74,1% от общего объема производства чая, а объем производства чая улун достиг 159 000 тонн, что составляет 11,7% от общего объема производства чая. В 2009 году объем производства знаменитого чая в Китае достиг 530 000 тонн, что составляет 39,0% от общего объема производства чая, а стоимость продукции достигла 31 млрд. юаней, что составляет 75% от общего объема производства чая. Глубокая переработка чая быстро развивается и стала новой точкой роста чайной индустрии. Согласно отчету Китайской ассоциации индустрии напитков, объем производства чайных напитков в 2009 году составил около 8 млн т, что составляет 10,0% от общего объема производства безалкогольных напитков. В настоящее время в Китае насчитывается 39 предприятий по производству и продаже чайных напитков, из которых 15 являются крупными и средними предприятиями. Быстрое развитие чайных напитков привело к значительному увеличению добавленной стоимости чайной индустрии. Вклад науки и техники в развитие чайной промышленности значительно возрос с начала нового века, спрос на науку и технику в чайной промышленности значительно увеличился, и большое количество передовых и практических научно-технических достижений было применено в производстве. Уровень производства чая увеличился с 21,4% в 2000 году до 41,3% в 2009 году. Всесторонне продвигались технологии производства чая без загрязнения окружающей среды, повышался уровень качества и безопасности чая. На заводах по переработке чая была проведена технологическая реконструкция и обновление оборудования, а обработка известного и высококачественного чая в основном механизирована. Расширились масштабы индустрии глубокой переработки чая, характеризующейся индустриализацией новых технологий. Например, десять лет назад доля потребления жасминового чая в северных регионах с центром в Пекине составляла более 90%, но сейчас она снизилась до менее 60%, в то время как потребление улуна, пу-эра и зеленого чая растет год от года. Синьцзян, Тибет и Внутренняя Монголия с древних времен были основными районами потребления черного чая в Китае, также растет потребление зеленого чая и чая улун. Десятилетие назад чайная промышленность Китая характеризовалась известными продуктами, но без торговых марок. В последние годы создание чайных брендов высоко оценивается предприятиями и правительствами на всех уровнях, достигнуты важные результаты. Основные чаепроизводящие округа в полной мере использовали свои природные и гуманитарные ресурсы для создания общественных брендов и объявления географических указаний и охраняемых зон происхождения. По данным исследования, в общей сложности зарегистрировано 62 географических указания на чайную продукцию, а 35 чайных предприятий получили национальные общеизвестные торговые марки. Масштабы производства чая в стране зависят от следующих трех факторов: во-первых, внутреннего потребления, во-вторых, экспорта чая и, в-третьих, импорта чая. С начала нового века спрос на внутреннем рынке стал играть все более заметную роль в развитии чайной промышленности Китая, при этом экспорт чая составлял 33,4% от общего объема производства чая в 2000 году до 22,3% в 2009 году. В следующем десятилетии развитие чайной индустрии будет определяться внутренним потреблением, при этом основное внимание будет уделяться чаю как напитку и использованию чая в других целях. Потребление чая включает в себя количество и ассортимент потребляемого чая. На потребление чая влияет множество факторов, наиболее важными из которых являются уровень экономического развития, уровень доходов населения, привычки потребления, соответствие чайной продукции потребительскому спросу и численность населения. (1) Уровень экономического развития Чай не является продуктом национального значения. Когда уровень экономического развития низкий, правительство и общество не будут уделять особого внимания развитию чайной промышленности и потреблению чая, и редко будут проводить политику, направленную на стимулирование производства и потребления чая. С постоянным улучшением экономического развития Китая, особенно после вступления в умеренно процветающее общество, структура спроса населения значительно изменилась, и спрос на чай показал быстрый рост, а государственная поддержка чайной промышленности увеличилась. Изменения в потреблении чая в Китае после реформы и открытия страны полностью иллюстрируют этот момент. ( Для сельскохозяйственной продукции более высокого класса спрос со стороны потребителей с низким уровнем дохода в Китае все еще эластичен, и есть больше возможностей для развития рынка[4]. За исключением некоторых представителей этнических меньшинств, чай - это не необходимость, а хобби, что-то среднее между необходимостью и предметом роскоши. При низком уровне дохода уровень дохода населения напрямую связан с покупательной способностью чая, и спрос на чай демонстрирует эластичность, но по мере роста уровня дохода спрос на чай становится менее эластичным, пока не станет неэластичным. Взаимосвязь между уровнем дохода населения и потреблением чая можно рассмотреть со следующих трех аспектов: во-первых, с временной точки зрения, потребление чая на душу населения в Китае составляло всего 187 г в 1978 году и достигло 750 г в 2009 году. В 2000 году доходы населения выросли в 3,4 раза по сравнению с 1990 годом, а потребление чая увеличилось на 34%; в 2008 году доходы населения выросли в 1,3 раза по сравнению с 2000 годом, а потребление чая увеличилось в 1,1 раза. Во-вторых, с точки зрения пространственного распределения, потребление на душу населения в экономически развитых регионах, таких как Пекин, Шанхай, Гуандун и Шаньдун, выше, чем в менее развитых регионах, а потребление на душу населения городских жителей выше, чем в сельской местности.  Рисунок 2. Объем экспорта чая из Китая 2019-2020 Данные показывают, что под влиянием эпидемии экспорт чая из Китая в 2020 году снизился впервые с 2014 года, общий объем экспорта составил 348 800 тонн, что на 17 700 тонн меньше, чем за тот же период, за исключением чая Пуэр, остальные виды экспорта чая сократились в разной степени. Аналитики Ai Media Consulting считают, что чайная культура Китая, зеленый чай имеет долгую историю выращивания, более высокую известность, чем другие сорта чая, и пользуется высокой репутацией в мире, поэтому будущее зеленого чая как основного экспортного сорта китайского чая не изменится в краткосрочной перспективе. Согласно комплексному прогнозу внутреннего потребления, экспорта и импорта, масштаб развития чайной промышленности Китая к 2022 году масштаб развития чайной промышленности Китая составит 2,2 млн т, из которых 1,8 млн т будет потребляться внутри страны и 400 000 т будет экспортироваться. |