Маркетинговые показатели. 1 Что такое система показателей

Скачать 19.01 Mb. Скачать 19.01 Mb.

|

|

Количество торговых точек, где имеется Численное распределе- продукт (бренд) ние (%) Общее количество торговых точек на рынке Более подробно об ассортиментных позициях (SKU) смотрите в разделе 3.3. ПРИМЕР. Элис продает фотоальбомы для магазинов подарков. В ее районе имеется 60 таких магазинов. Чтобы обеспечить достаточное распространение своей продукции, Элис полагает, что ей надо охватить 60% их них. Однако начиная свои взаимоотношения с каждым магазином, Элис должна обеспечить наличие в нем товарных запасов на сумму 4 ООО долларов, чтобы обозначить там свое присутствие. Сколько средств должна вложить Элис в товарные запасы, чтобы достичь своих целей в сфере распределения? Чтобы достичь целевого показателя численного распределения в размере 60%, Элис должна обеспечить свое присутствие в 36 магазинах (то есть 0,60 х 60). На создание товарных запасов, соответственно, она должна потратить, по меньшей мере, 144 000 долларов (36 магазинов х 4 000 долларов на каждый). Объем всех товаров (АСV) представляет собой взвешенный показатель наличия или распределения продукта, относительно общего объема продаж магазинов. Он может быть выражен в денежной форме или в процентном отношении. Объем всех товаров (ЛСР-распределение) (%) Объем всех товаров (АСV). Доля продаж товаров всех категорий магазинами, где имеется в наличии данный бренд (или, по меньшей мере, одна SKU этого бренда). О   бщий объем продаж магазинов, торгующих брендом ($) бщий объем продаж магазинов, торгующих брендом ($)Общий объем продаж всех магазинов ($) Объем всех товаров (ACV-распределение) ($) = Общий объем продаж магазинов, торгующих данным брендом ($) ПРИМЕР. Маркетологи компании Madre’s Tortillas хотят знать объем всех товаров своей распределительной сети (табл. 6.3). Таблица 6.3. Сеть распределения компании Madre’s Tortillas

Компания Madre s Tortillas обслуживается магазинами №№ 1-3, но не магазином № 4. Показатель АСУ ее распределительной сети рассчитывается, следовательно, делением общего объема продаж магазинов №№ 1, 2 и 3 на общий объем продаж всех магазинов. Этот показатель отображает продажи всех товаров по всем магазинам, а не только объем продаж компании Tortillas. Объем продаж магазинов №1-3 A  CV Madre’sTortillas (%) = CV Madre’sTortillas (%) =Объем продаж всех магазинов = (100 тыс. долларов + 75 тыс. долларов + 50 тыс. долларов) / (100 тыс. долларов + 75 тыс. долларов + 50 тыс. долларов + 40 тыс. долларов) Основное преимущество показателя АСV в сравнении с численным распределением состоит в том, что он обеспечивает лучшее измерение потока клиентов в магазинах, где имеется в продаже бренд. По сути, АСV корректирует показатель численного распределения с учетом того факта, что не все магазины розничной торговли обеспечивают одинаковый уровень продаж. Например, на рынке, состоящем из двух небольших магазинов - одного супермаркета и одной торговой палатки, - численное распределение взвешивало бы каждую из этих торговых точек одинаково, тогда как показатель АСV большее внимание сконцентрировал бы на значении распределения в супермаркете. При расчете АСV, когда нет подробных данных об объеме продаж, маркетологи иногда используют площадь магазинов в квадратных футах в качестве их приблизительного валового объема продаж. Недостатком показателя АСV является то, что он не дает непосредственной информации о том, насколько успешно каждый магазин ведет торговлю и конкурирует по соответствующим товарным категориям. Магазин может успешно торговать в целом, но продавать очень мало товаров исследуемой категории. Объем товарных категорий Объем товарных категорий (РСV)10 представляет собой усовершенствованный вариант показателя АСV. Он рассматривает долю соответствующей товарной категории, проданной магазинами, через которые распределяется данный продукт. Он помогает маркетологам понять, распродается ли данный продукт в магазинах, где покупатели ищут именно эту категорию товаров, в отличие от магазинов с большой проходимостью, где этот продукт может просто затеряться в проходах. Возвращаясь к нашему примеру с двумя небольшими магазинами - торговой палатке и супермаркету, - обращаем ваше внимание на то, что показатель АСV может заставить специалиста по маркетингу шоколадных батончиков стремиться к распределению своих товаров через супермаркет с большой проходимостью покупателей, а показатель PCVVможет выявить тот факт, что, к удивлению, торговая палатка обеспечивает больший объем продаж легких закусок. 11ри формировании сети распределения маркетологам в таком слу чае рекомендуется устанавливать для торговых палаток высшую степень приоритетности. Объем товарной категории (РСV).Доля, или стоимостной объем, продаж: товаров определенной категории, осуществленных магазинами, в которых имеется в наличии, по меньшей мере, одна ассортиментная позиция данного бренда, в сравнении со всеми магазинами, входящими в генеральную совокупность. О  бъем товарных Общий объем продаж тов. кат-рии бъем товарных Общий объем продаж тов. кат-рии категорий (PCV- = в магазинах, торгующих брендом ($) распределение) Общий объем продаж тов. кат-рии всеми магазинами ($) Объем товарных категорий (РСУ-распределение) ($) = Общий объем продаж товарной категории в магазинах, торгующих данным брендом ($) При наличии подробных данных об объеме продаж показатель PCV может обеспечить надежные показания доли рынка в рамках категории, к которой имеет доступ данный бренд. При отсутствии данных об объеме продаж маркетологи могут рассчитать приблизительное значение PCV, используя площадь в квадратных футах, выделенную соответствующей категории, в качестве индикатора значимости данной категории для определенного типа торговых точек или магазинов. ПРИМЕР. Маркетологи компании Madre ,’s Tortillas хотят знать, насколько эффективен сбыт их продукции в торговых точках, где люди покупают лепешки. Используя данные предыдущего примера, мы придет к следующему результату. Продукция Madre s Tortillas имеется в наличии в магазинах №№ 1,2 и 3. В магазине № 4 ее нет. Объем товарной категории распределительной сети компании Madre s Tortillas может бьггь рассчитан путем деления общего объема продаж лепешек в магазинах №№ 1-3 на объем продаж лепешек на всем рынке. PCV (%) = 1  ООО долларов + 500 долларов + 300 долларов ООО долларов + 500 долларов + 300 долларов 1 ООО долларов + 500 долларов + 300 долларов + 400 долларов = 81,8 доллара Общее распределение. Сумма АСV- и PCV-распределений всех ассортиментных позиций бренда, рассчитанных по отдельности. В противоположность простым показателям ACVи PCV, основанных на объемах продаж всех товаров или отдельных товарных категорий по всем магазинам, в которых имеется в наличии, как минимум, одна ассортиментная позиция бренда, общее распределение также отражает количество ассортиментных позиций бренда, который наличествует в этих магазинах. Коэффициент эффективности по категории. Относительная эффективность предприятия розничной торговли по продажам данной товарной категории в сравнении с эффективностью продаж по всем товарным категориям. Сравнивая PCVс ACV, коэффициент эффективности по категории дает глубокое понимание того, насколько эффективна сеть распределения бренда в отношении сбыта товарной категории, частью которой является данный бренд, в сравнении со средней эффективностью продаж всех товарных категорий, по которым конкурируют все участники этой сети. Р  С V ( % ) С V ( % )Коэффициент эффективности по категории = ACV(%) Если коэффициент эффективности распределительной сети по категории превышает единицу, тогда магазины, составляющие эту сеть, показывают лучшую результативность продаж рассматриваемой категории в сравнении с продажами других товарных категорий по отношению к рынку в целом. ПРИМЕР. Как было указано выше, показатель PCV распределительной сети компании Madre’s Tortillas, составляет 81,8%, a ACV— 84,9%. Таким образом, коэффициент эффективности по категории составляет 0,96. Компания Madre’s добилась роста распределения в крупнейших магазинах на своем рынке. Однако объем продаж лепешек в этих магазинах немного не дотягивает до среднего показателя сбыта всех товаров в этих магазинах по отношению к рынку в целом. То есть магазины, имеющие в наличии продукцию Madre s, демонстрируют недостаточное внимание к лепешкам в сравнении с генеральной совокупностью магазинов на данном рынке Источники данных, сложности и предостережения На многих рынках имеются поставщики информации, такие как компания А.С. Nielsen, которые специализируются на сборе данных о распределении. На других рынках компании должны сами формировать базы данных. Начинать следует с отчетов торгового персонала и отгрузочных накладных. Для определенных товаров - особенно мелкосерийных и дорогостоящих изделий - относительно просто подсчитать ограниченное количество магазинов, торгующих данным продуктом. Для крупносерийных и более дешевых товаров определение количества торговых точек, где имеется в наличии данный продукт, может стать серьезной проблемой и потребовать определенных допущений. Возьмем, например, количество магазинов, торгующих определенной маркой безалкогольных напитков. Чтобы получить точные цифры, понадобится включить в расчет торговые автоматы и уличных продавцов, а также обычные продуктовые магазины. Общий объем продаж магазина часто приближенно определяется путем измерения торговой площади (измеряемой в квадратных футах или в квадратных метрах) и наложением этого показателя на средние значения продаж на единицу торговой площади в данной сфере коммерческой деятельности. При отсутствии данных об объеме продаж определенной товарной категории часто целесообразно взвешивать показатель АСV с тем, чтобы получить приблизительную величину показателя РСV. Маркетологи могут знать, например, что аптеки по отношению к их общему объему продаж продают пропорционально больше данного продукта в сравнении с супермаркетами. В этом случае они могли бы увеличить долевое соотношение аптек по отношению к супермаркетам при оценке целевого охвата распределения. Соотнесенные показатели и понятия Выкладка. Выкладка представляет собой вид со стороны торгового зала единичной упаковки изделия на полностью заставленной полке. Доля наполочной выкладки. Показатель, который сравнивает выкладки данного бренда с общим количеством выкладок, имеющихся в наличии, с тем, чтобы определить в количественной форме заметность этого бренда. Д  оля наполочной вы- _ Выкладки бренда (#) кладки (%) Общее количество выкладок (#) оля наполочной вы- _ Выкладки бренда (#) кладки (%) Общее количество выкладок (#)Зависимость показателей брендов от показателей магазинов. Маркетологи часто обращаются к показателю АСV сети продуктовых магазинов. Это может быть или денежная величина (общий объем продаж сети по всем категориям на соответствующем географическом рынке), или процентное соотношение (ее доля продаж в денежном выражении среди генеральной совокупности магазинов). Показатель АСV бренда является просто суммой показателей АСVсетей и магазинов, в которых имеется в наличии данный бренд. Таким образом, если бренд поставляется на рынок двумя сетями, и эти сети обладают, соответственно, 30 и 40% объемов всех товаров, тогда показатель АСVсети распределения бренда составляет 30% + 40%, или 70%. Маркетологи могут также обратиться к доле рынка сети по конкретной товарной категории. Это эквивалентно показателю PCVсети (%). Показатель PCV бренда, наоборот, представляет собой сумму показателей PCV сетей, которые торгуют данным брендом. Товарные запасы. Это уровень наличия материальных товаров. Обычно он измеряется в разных точках трубы продаж. Магазины розничной торговли могут иметь товарные запасы по заявкам от поставщиков в качестве транзитных грузов; они могут храниться на складах, в подсобных помещениях и на полках магазина. Охват распределения. Эта цифра может измеряться количеством ассортиментных позиций, имеющихся в наличии. Обычно компания обладает широкой номенклатурой ассортиментных позиций - большой охват распределения - товаров, пользующихся наибольшим спросом. Особенности магазина. Процентная доля магазинов, проводящих мероприятия по стимулированию сбыта в течение определенного периода времени. Может взвешиваться по продукту или по показателю объема продаж всех товаров (АСV). АСV по экспонированию товаров. Между показателями ACV могут быть проведены различия с тем, чтобы учесть, где экспонируются товары. Это может сократить измеренное распределение товаров, если они выставлены в неподходящем для реализации месте. АСV по стимулированию сбыта. Маркетологам может понадобиться измерить показатель АСV тех торговых предприятий, где проводятся мероприятия по стимулированию сбыта данного про- дукта. Это полезный сокращенный метод определения зависимости продукта от стимулирования его сбыта

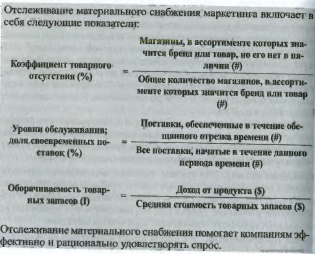

Отслеживание материального снабжения маркетинга включает в себя следующие показатели;  Цель: непрерывно контролировать эффективность организации в отношении управления процессом распределения и материального обеспечения Материальное обеспечение - это та сфера, где машина маркетинга должна работать без перебоев. Можно многое потерять в потенциальных местах продаж, если нужные товары не будут доставлены в соответствующие торговые точки вовремя и в количестве, которое соответствует потребительскому спросу. Какие трудности могут возникнуть? Обеспечение соответствия спроса и предложения усложняется в следующих случаях:

В таких сложных условиях маркетологи могут определить, насколько спешно функционирует их канал сбыта как цепочка поставок для клиентов, проводя мониторинг ключевых показателей и сравнивая их с нормами и методическими указаниями прошлых периодов. Непрерывно контролируя материальное снабжение, менеджеры могут анализировать следующие вопросы «Не сокращается ли объем продаж потому, что мы завезли не те товары в магазины, где проводились мероприятия по стимулированию сбыта? Заставят ли нас заплатить за реализацию устаревших товаров, которые слишком долго хранились на складах или в магазинах?» Конструкция Коэффициент товарного отсутствия. Этот показатель определяет количество магазинов розничной торговли, где предполагается наличие определенного потребительского продукта, но его там нет. Обычно он выражается в виде доли магазинов, в которых значится в списках соответствующий товар.

«Значится в списках» означает, что лицо, ответственное за закупки в головной структуре, «санкционировало» сбыт бренда, ассортиментной позиции или продукта на уровне магазинов. По разным причинам факт занесения в списки не гарантирует присутствие товара на полках. Местные менеджеры могут не одобрять распределение. Кроме того, товар может реализовываться, но быть распроданным. Коэффициент товарного отсутствия может выражаться в процентах Маркетологи должны обращать внимание на то, основывается ли доля товарного отсутствия на показателях численного распределения, ACV, PCV или на доле магазинов-распределителей в данной Цепочке поставок. Доля товара, имеющегося в запасе, дополняет долю товарного отсутствия. Трехпроцентная доля товарного отсутствия соответствует 97-процентной доле товара, имеющегося в наличии PCV с учетом чистого товарного отсутствия. Показатель PCVсети распределения данного продукта, откорректированный с поправкой на состояние истощения запасов товара. Объем товарной категории (PCV) с учетом чистого товарного отсутствия. Этот показатель товарного отсутствия рассчитывается путем умножения PCV на коэффициент, который корректирует его с учетом ситуаций, когда товара не было в наличии. Корректирующий коэффициент рассчитывается просто как единица минус коэффициент чистого товарного отсутствия. Объем товарной категории (PCV), с учетом чистого товарного отсутствия (%) = PCV (%) х [1 - коэффициент товарного отсутствия (%)] Уровни обслуживания, процентный показатель своевременных поставок. В материальном обеспечении маркетинга существуют различные показатели уровня обслуживания. Одним из самых распространенных показателей является своевременность поставки. Этот показатель фиксирует процентную долю заказов клиентов (или торговых заказов), которые доставляются в рамках согласованного графика.

Товарные запасы, как и коэффициент товарного отсутствия, и уровни обслуживания, должны отслеживаться на уровне SKU. Например, при мониторинге товарных запасов розничному магазину готовой одежды может понадобиться узнать не только наличие торговых марок и оформление имеющихся товаров, но также их количество. Недостаточно просто знать, что в магазине имеется, например, 30 пар замшевых спортивных ботинок, - особенно, если все эти ботинки одного размера, который не подходит большинству покупателей. Отслеживая товарные запасы, маркетологи могут определить процентную долю товаров на каждом этапе процесса материального обеспечения - на складе, находящихся в пути при транспортировке в магазины или, например, в торговом зале магазина. Значимость этой информации будет зависеть от стратегии управления ресурсами компании. Некоторые фирмы стремятся хранить основную часть своих товарных запасов, например, на складах, особенно если у них имеется эффективная система транспортировки для оперативной доставки товаров в магазины. сети распределения данного продукта, откорректированный с поправкой на состояние истощения запасов товара. Объем товарной категории (PCV) с учетом чистого товарного отсутствия. Этот показатель товарного отсутствия рассчитывается путем умножения PCV на коэффициент, который корректирует его с учетом ситуаций, когда товара не было в наличии. Корректирующий коэффициент рассчитывается просто как единица минус коэффициент чистого товарного отсутствия. Объем товарной категории (PCV), с учетом чистого товарного отсутствия (%) = PCV (%) х [1 - коэффициент товарного отсутствия (%)] Уровни обслуживания, процентный показатель своевременных поставок. В материальном обеспечении маркетинга существуют различные показатели уровня обслуживания. Одним из самых распространенных показателей является своевременность поставки. Этот показатель фиксирует процентную долю заказов клиентов (или торговых заказов), которые доставляются в рамках согласованного графика. Уровни обслуживания, Поставки, обеспеченные в течение обе- процентный показатель _ щанного отрезка времени (#) своевременных поставок Все поставки, начатые в течение данного (%) периода времени (#) Товарные запасы, как и коэффициент товарного отсутствия, и уровни обслуживания, должны отслеживаться на уровне SKU. Например, при мониторинге товарных запасов розничному магазину готовой одежды может понадобиться узнать не только наличие торговых марок и оформление имеющихся товаров, но также их количество. Недостаточно просто знать, что в магазине имеется, например, 30 пар замшевых спортивных ботинок, - особенно, если все эти ботинки одного размера, который не подходит большинству покупателей. Отслеживая товарные запасы, маркетологи могут определить процентную долю товаров на каждом этапе процесса материального обеспечения - на складе, находящихся в пути при транспортировке в магазины или, например, в торговом зале магазина. Значимость этой информации будет зависеть от стратегии управления ресурсами компании. Некоторые фирмы стремятся хранить основную часть своих товарных запасов, например, на складах, особенно если у них имеется эффективная система транспортировки для оперативной доставки товаров в магазины. Оборачиваемость товарных запасов. Количество «оборотов», сделанных товарными запасами за год, может быть рассчитано, исходя из доходов, полученными от реализации определенного продукта, и уровня товарных запасов, имеющихся в наличии. Нужно только разделить доходы, отнесенные на счет рассматриваемого продукта, на средний уровень товарных запасов по этой позиции. Когда данный коэффициент растет, это указывает на увеличение оборачиваемости товарных запасов продукта за цикл. Показатели оборачиваемости товарных запасов могут быть рассчитаны для компаний, брендов или ассортиментных позиций на любом уровне цепочки распределения, но часто большее значение они имеют для промышленных потребителей. Важно отметить: при расчете оборачиваемости товарных запасов денежные показатели как по объему продаж, так и по товарным запасам должны указываться или в расчете на оптовую торговлю, или в расчете на розничную торговлю или перепродажу, но ни в коем случае нельзя смешивать эти два понятия.

Период оборачиваемости запасов. Этот показатель также проливает свет на скорость, с которой товарные запасы проходят все этапы реализации. Чтобы рассчитать его, маркетологи делят 365 дней года на количество оборотов товарных запасов, получая в результате среднее количество дней, в течение которых компания хранила означенные запасы. К примеру, если запасы определенного товара фирмы оборачиваются за год 36,5 раза, то эта фирма хранит запасы данного товара в среднем 10 дней. Высокая оборачиваемость - и, как следствие, короткий период оборачиваемости, - обычно повышают прибыльность благодаря эффективному использованию инвестиций компании в товарные запасы. Но они также могут привести к более высоким показателям отсутствующих товаров и потерянного сбыта.

Период оборачиваемости товарных запасов представляет собой количество дней, в течение которых может быть обеспечена реализация продукции, имеющейся в наличии на данный момент времени. Если посмотреть на этот показатель с несколько другой точки зрения, то эта цифра может информировать менеджеров по Материально-техническому обеспечению о времени, которое предположительно должно пройти до того, как они распродадут товар. Чтобы рассчитать эту цифру, менеджеры делят выручку от реализации продукта за год на показатель периода оборачиваемости запасов, получая ожидаемую годовую оборачиваемость при данном уровне товарных запасов. ПРИМЕР. По состоянию на 1 января розничный магазин готового платья хранил запас носков на сумму 600 ООО долларов, а к 31 декабря запасов носков было на сумму 800 ООО долларов. Общая выручка, полученная от реализации носков, составила за год 3,5 миллиона долларов. Чтобы определить средний показатель запасов носков в течение года, менеджеры должны взять среднее значение показателей за первый и последний периоды: среднегодовой запас = (600 000 долларов + 800 000 долларов)/2 = 700 000 долларов. Исходя из этого, менеджеры могут рассчитать оборачиваемость следующим образом:

= 3 500 000 долларов /700 000 долларов = 5 Если за год запасы оборачиваются пять раз, то эта цифра может быть преобразована в период оборачиваемости товарных запасов, чтобы определить среднее количество дней, в течение которых хранился данный товар.

= 365 / 5 = 73 дня Источники данных, сложности и предостережения Хотя в некоторых компаниях и цепочках поставки отдают предпочтение сложным системам отслеживания товарных запасов, другие должны определять показатели материально-технического обеспечения, исходя из далеко не совершенных данных. Также и изготовители могут во все большей степени испытывать трудности при покупке данных исследований потому, что розничные торговцы, которые собирают такую информацию, стремятся ограничить к ней доступ или назначают за нее слишком высокую цену. Зачастую единственной легкодоступной информацией являются данные, которые можно извлечь из неполных аудиторских проверок магазинов или отчетов, заполненных перегруженным работой торговым персоналом. В идеальном варианте маркетологам понадобились бы надежные показатели по следующим позициям:

При рассмотрении денежной стоимости товарных запасов важно использовать сопоставимые цифры во всех расчетах. Как пример непоследовательности или неразберихи, которые могут возникнуть в этой сфере, компания могла бы оценить свои наличные товары на полках предприятий розничной торговли по цене для магазина, которая включала бы в себя приблизительные цифры всех прямых затрат. Или для какой-либо цели она могла бы оценить эти наличные товары по розничной цене. Эти цифры сложно привести в соответствие со стоимостью товаров, приобретенных на складе, и они могут отличаться от данных бухгалтерского учета, откорректированных с поправкой на устаревание. При оценке товарных запасов менеджеры должны также создать систему калькуляции себестоимости таких товаров, которые не могут отслеживаться на индивидуальном уровне. Такие системы включают в себя:

Первая поступившая единица учета товарных запасов продается в первую очередь.

Единица учета запасов, поступившая последней, продается в первую очередь. Выбор метода ФИФО или ЛИФО может иметь существенные финансовые последствия во времена роста инфляции. В таких случаях метод ФИФО будет удерживать себестоимость реализованной продукции, представляя эту цифру в отчетах по самым ранним ценам. Одновременно он будет оценивать товарные запасы по самой высокой ставке, то есть по самым последним ценам. Финансовые последствия применения метода ЛИФО будут диаметрально противоположными. В некоторых сферах экономической деятельности управление товарными запасами представляется ключевым умением. Примером может служить сфера продаж готовой одежды: сотрудники магазинов розничной торговли должны быть уверены в том, что они не останутся с прошлогодними моделями, или отрасли с передовыми технологиями, когда их стремительное развитие затрудняет продажу товаров уже через несколько месяцев. В управлении материально-техническим обеспечением компании должны избегать создания таких систем поощрения, которые приведут к недостаточно оптимальным результатам. Менеджер по товарным запасам, поощренный только за то, что он, к примеру, свел к минимуму показатель отсутствующих товаров, будет иметь четкий стимул закупать чрезмерное количество товаров - вне зависимости от расходов на их хранение. В этой сфере менеджеры должны быть уверены, что системы вознаграждений достаточно сложны, чтобы не поощрять нежелательное поведение. Компании должны также ставить перед собой реально выполнимые планы в отношении управления товарными запасами. В большинстве организаций единственным способом добиться наличия полного ассортимента всех товаров в любой момент времени является наращивание объемов товарных запасов. Это влечет за собой гигантские затраты на содержание складов. Это связывает капитал компании, которая тратит огромные средства на приобретение товаров. И это приводит к болезненным расходам на утилизацию морально устаревших товаров. Грамотное управление материально- техническим обеспечением и товарными запасами подразумевает нахождение подходящего компромисса между двумя противоречащими друг другу целями: сведение к минимуму, как расходов на хранение товарных запасов, так и упущенных возможностей сбыта, ставших результатом отсутствия товара. Соотнесенные показатели и понятия Утешительные чеки или компенсации в ходе мероприятий по стимулированию сбыта. Эти показатели оценивают влияние товаров, продающихся по льготной цене, но распроданных на данный момент времени, на товарные запасы магазина. В типичном примере магазин отслеживает случаи, когда покупателю предлагается товар-заменитель потому, что были израсходованы запасы товаров, сбыт которых стимулировался ценой. Утешительные чеки или компенсации могут выражаться в виде процентной доли реализованных товаров или, точнее говоря, в виде процентной доли выручки, которую предполагается получить в результате мероприятий по стимулированию сбыта, но извлеченной за счет продаж других товаров, не продающихся по льготной цене. Недопоставки. Этот показатель определяет количество поставок, которые не были выполнены вовремя или были осуществлены в неполном объеме. Вычеты. Этот показатель определяет размер вычетов из счетов- фактур дебиторов, вызванных неправильными или неполными поставками, порчей груза, возвратом товара или другими факторами. Он часто полезен при разграничении причин вычетов. Устаревание. Это жизненно важный показатель для многих предприятий розничной торговли, особенно для тех из них, которые имеют отношение к моде или новым технологиям. Как правило, он выражается в денежной стоимости товаров, которые морально устарели, или в виде процентной доли общей стоимости наличных товаров, в состав которых входят устаревшие изделия. Если степень устаревания высока, тогда компания хранит слишком много товарных запасов, которых, вероятнее всего, придется реализовывать с существенными скидками. Естественная убыль. Как правило, этим эвфемизмом обозначают обычное воровство. Этот показатель описывает явление, при котором стоимость фактических товарных запасов оказывается меньше, чем было зарегистрировано, вследствие необъяснимого сокращения количества единиц товарного учета. Обычно он рассчитывается в денежном выражении или как процентная доля общей стоимости наличных товаров. Сбыт по трубе продаж. Товарооборот, необходимый для того, чтобы предприятия розничной и оптовой торговли были обеспечены достаточными товарными запасами, чтобы в продаже всегда был нужный товар (см. раздел 6.5). Продажи конечным потребителям. Покупки, совершенные потребителями в магазинах розничной торговли, в отличие от покупок, сделанных розничными или оптовыми торговцами у своих поставщиков. Когда продажи конечным потребителям превышают темпы сбыта производителя, товарные запасы будут истощаться. Переадресованные товары. Товары, поставленные одному потребителю, которые впоследствии были перепроданы другому потребителю. Например, если сеть розничных аптек закупила слишком много витаминов по льготной цене, она может поставить некоторую долю своих излишков в магазины розничной торговли.

DPP Показатели прибыльности розничных товаров и товарных категории обычно идентичны другим показателям прибыльности, таким как маржа в денежном или процентном выражении. Однако для розничных торговцев и дистрибьюторов были разработаны некоторые усовершенствования. Уценка, например, рассчитывается как соотношение скидки с первоначально назначенной ценой. Валовая маржинальная прибыль по инвестициям в товарные запасы (GMROII) рассчитывается как маржа, поделенная на стоимость товарных запасов, и выражается в виде коэффициента или процентной доли. Прямая рентабельность товара (DPP) является показателем, который корректирует валовую маржу с поправкой на другие расходы, такие как затраты на хранение и перевозку, а также на скидки, предоставленные поставщиками.

Прямая рентабельность товара (%) = Валовая маржа ($) + Прямые производственные затраты (S) Непрерывно контролируя показатели уценки, маркетологи могут глубже разобраться в прибыльности ассортиментных позиций. GMROII может стать важнейшим показателем при определении того, оправдывают ли темпы продаж состояние запасов товарноматериальных ценностей. DPP является теоретически эффективным показателем прибыли, который вышел из употребления, но который может быть возрожден в иных формах (например, в виде учета затрат по видам деятельности). Цель: оценить эффективность и прибыльность продаж отдельного продукта или товарной категории у розничных торговцев и дистрибьюторов имеется огромный выбор в отношении того, какие товары хранить на складе, а какие снимать с продажи по мере того, как они освобождают место для непрерывно поступающих новых товаров. Определяя прибыльность отдельных ассортиментных позиций (SKU), менеджеры приобретают более глубокие знания, необходимые для оптимизации выбора товаров. Показатели прибыльности полезны также при принятии решений, касающихся ценообразования, экспонирования товаров и проведения мероприятий, стимулирующих сбыт. Цифры, которые отражают или влияют на прибыльность предприятий розничной торговли, включают в себя уценку, валовую маржинальную прибыль по инвестициям в товарные запасы и прямую рентабельность товара. Рассмотрим их по порядку. Уценка не всегда применима к неходовому товару. Сверхплановая уценка, однако, всегда рассматривается как показатель ошибок в подборе ассортимента товаров, ценообразовании или продвижении товаров. Уценка часто выражается в виде процентной доли обычной цены. Будучи автономным показателем, уценка трудно поддается интерпретации. Валовая маржинальная прибыль по инвестициям в товарные запасы (GMROII) распространяет понятие рентабельности инвестиций (ROI) на то, что часто является ключевым элементом оборотного капитала розничного торговца: на его товарные запасы. Прямая рентабельность товара (DPP) имеет много общего с учетом затрат по видам деятельности (ABC, activity-based costing). При ABC широкий спектр затрат взвешивается и распределяется по отдельным товарам через источники затрат - факторы, являющиеся причиной возникновения затрат. При определении показателя DPP розничные торговцы разлагают на множители такие линейные статьи расходов, как хранение, транспортировка, скидки производителей, гарантии и финансовые планы, и рассчитывают выручку, полученную от продаж конкретного продукта. Конструкция Уценка. Этот показатель определяет сокращения цен на ассортиментные позиции в торговом зале. Он может быть выражен как в расчете на единицу товара, так и в виде общего показателя по SCU. Он может быть также рассчитан в денежном выражении или в виде процентной доли от первоначальной цены товара. Уценка ($) = Первоначальная цена SKU ($) - Фактическая продажная цена ($) Уменьшение цены SKU ($) Уценка (%) = Первоначальная цена SKU ($) Валовая маржинальная прибыль по инвестициям в товарные запасы (GMROII). Этот показатель определяет прибыльность товаров по отношению к инвестициям в товарные запасы, требующиеся для того, чтобы товар был в наличии. Он рассчитывается путем деления валовой маржи по объему продаж определенного продукта на себестоимость соответствующих товарных запасов.

Прямая рентабельность товара (DPP) Прямая рентабельность товара (DPP) основывается на простом принципе, но иногда ее сложно определить на практике. Расчет DPP производится в несколько этапов. На первом этапе определяется валовая маржа рассматриваемого товара. После этого показатель валовой маржи корректируется с поправкой на другие доходы, отнесенными на счет реализации данного товара, такие как скидки поставщиков в ходе мероприятий по стимулированию сбыта или выплаты, поступающие от финансовых компаний, которые извлекли прибыль из этих продаж. Затем откорректированная валовая маржа преобразовывается путем распределения прямых производственных затрат, описанных ниже. Прямые производственные затраты. Это расходы на доставку продукта потребителям. Обычно они включают в себя складские расходы, затраты на сбыт и хранение в магазине. Прямые производственные затраты ($) = Прямые складские расходы ($) + Прямые транспортные расходы ($) + Прямые расходы на хранение ($) Прямая рентабельность товара (DPP). Прямая рентабельность товара представляет собой откорректированную валовую маржу товара за вычетом прямых производственных затрат. Как было отмечено выше, принцип расчета DPP довольно прост. Однако трудности могут возникнуть при расчете или оценке релевантных издержек. Обычно для определения прямых затрат на отдельные ассортиментные позиции требуется сложная система ABC. Как следствие этих трудностей, показатель DPP практически вышел из употребления. Однако были разработаны другие показатели с целью обеспечения более совершенного и точного определения истинной прибыльности отдельных ассортиментных позиций, раскладывая на множители переменные расходы на их получение, хранение и реализацию. Разброс между этими продуктами в отношении уровня этих расходов может быть довольно значительным. В сфере продовольственных товаров, например, стоимость складского хранения и содержания на полках замороженных продуктов гораздо выше - в расчете на товарную или денежную единицу объема продаж - в сравнении со стоимостью хранения на складе или на полках консервированных продуктов. Прямая рентабельность товара ($) = Откорректированная валовая маржа ($) - Прямые производственные затраты ($) ПРИМЕР. Сотрудники упоминавшегося выше розничного магазина готового платья хотятглубже проанализировать прибыльность своей носочной линии. С этой целью были собраны следующие данные. Продажа носков обеспечивает ему скидку за выделение места — по сути, вознаграждение, предоставленное производителем розничному торговцу за выделение данному товару места на полках в торговом зале - в размере 50000 долларов в год. Расходы розничного торговца на складское хранение составляют 10000000 долларов в год. Носки занимают 0,5% складского места. Расчетные затраты на хранение и сбыт, отнесенные на счет носков, составляют в целом 80000 долларов. Обладая такой информацией, магазин розничной торговли рассчитал откорректированную валовую маржу для своей носочной линии. Откорректированная валовая маржа = Валовая маржа + Дополнительная маржа = 350 000 долларов + 50 000 долларов = 400 000 долларов Затем розничный торговец рассчитал прямые производственные затраты на свою носочную линию: Прямые производственные затраты = Расходы на хранение и сбыт + Складские расходы = 80 000 долларов + (0,5% * 10 000 000 долларов) = 80 000 долларов + 50 000 долларов = 130 000 долларов Исходя из этого, розничный торговец рассчитал прямую рентабельность своей носочной линии. DPP = Откорректированная валовая маржа - Прямые производственные затраты = 400000 долларов - 130000 долларов = 270000 долларов Источники данных, сложности и предостережения Для расчета показателя GMROII необходимо определить стоимость хранящихся товарных запасов по себестоимости. В идеальном варианте это должны быть усредненная цифра за рассматриваемый период времени. Средний показатель товарных запасов, имеющихся в наличии в начале и в конце этого периода, часто используется в качестве представительной базы и обычно (но не всегда) является допустимой приблизительной величиной. Чтобы выполнить расчет GMROII, необходимо также вычислить цифру валовой маржи. Одним из ключевых, факторов при оценке прибыльности продукта является способность организации получать и накапливать огромные объемы точных данных для анализа. Расчет DPP требует калькуляции прямых расходов на складирование, сбыт и хранение, а также других затрат^ обнесенных насчёт определенного продукта. Чтобы собрать эти данные воедино, может понадобиться собрать все расходы па сбыту и распределить их в соответствии с идентифицированными источниками затрат. Имеющиеся в наличии товарные запасы и, следовательно, затра- ты на их хранение могут со временем заметно меняться. Обычно можно приближенно выражать средний показатель товарных запасов за период времен» путем усреднения начального и конечного уровней данной отдельной позиции5, но. дело не всегда обстоит именно так. Эти цифры могут исказить сезонные факторы. Кроме того, в течение года компания может иметь в-наличии значительно больше - или меньше - товарных запасов в сравнении с начальным или конечным периодами. Это может серьезно повлиять на любые расчеты ОРР. DPP также требует показателя дополнительных доходов, связанных со сбытом товара. Прямая рентабельность товара имеет серьезные концептуальные достоинства. Этот показатель пытается учитывать широкий спектр расходов, которые несут розничные торговцы при доставке товара потребителю и, таким образом, представить более реалистичный показатель прибыльности означенного товара. Единственным существенным недостатком этого показателя является его сложность. Не каждый розничный торговец может внедрить его. Многие компании упорно пытаются реализовать его основополагающие принципы, однако делают это с помощью таких программ, как учет затрат по видам деятельности. Соотнесенные показатели и понятия Маржа покупательской корзины. Коэффициент прибыльности всей розничной сделки, которая может включать в себя приобретение ряда товаров. Эта совокупная сделка называется корзиной покупок, которые совершает клиент. Одним из ключевых факторов прибыльности фирмы является умение продавать побочные товары в нагрузку к основной покупке. В некоторых компаниях большая часть прибыли может извлекаться за счет побочной продукции, а не благодаря реализации основных товаров. Ярким примером может служить продажа напитков и закусок в кинотеатрах. Имея это в виду, маркетологи должны понять роль каждого продукта в рамках совокупного предложения компании: служит он инструментом для формирования потока покупателей, или предназначен для увеличения размеров покупательской корзины каждого клиента, или товар должен максимально повысить выручку от продаж. Библиография и литература, рекомендованная для изучения Wilner, J.D. (1998). 7 Secrets to Successful Sales Management: The Sales Manager s Manual, Бока Ратон, Издательство St. Lucie Press. Zoltners, A. A., P. Sirtha, andG.A. Zoltners. (2001). The Complete Guide to Accelerating Sales Force Performance, Нью-Йорк, Издательство Amaco 7 СТРАТЕГИЯ ЦЕНООБРАЗОВАНИЯ Введение Показатели, описанные в данной главе: Ценовая премия Оптимальная цена, линейный и постоянный спрос Цена покупателя |