управление затратами. 1 Теоретические аспекты управления затратами на предприятии 5

Скачать 0.75 Mb. Скачать 0.75 Mb.

|

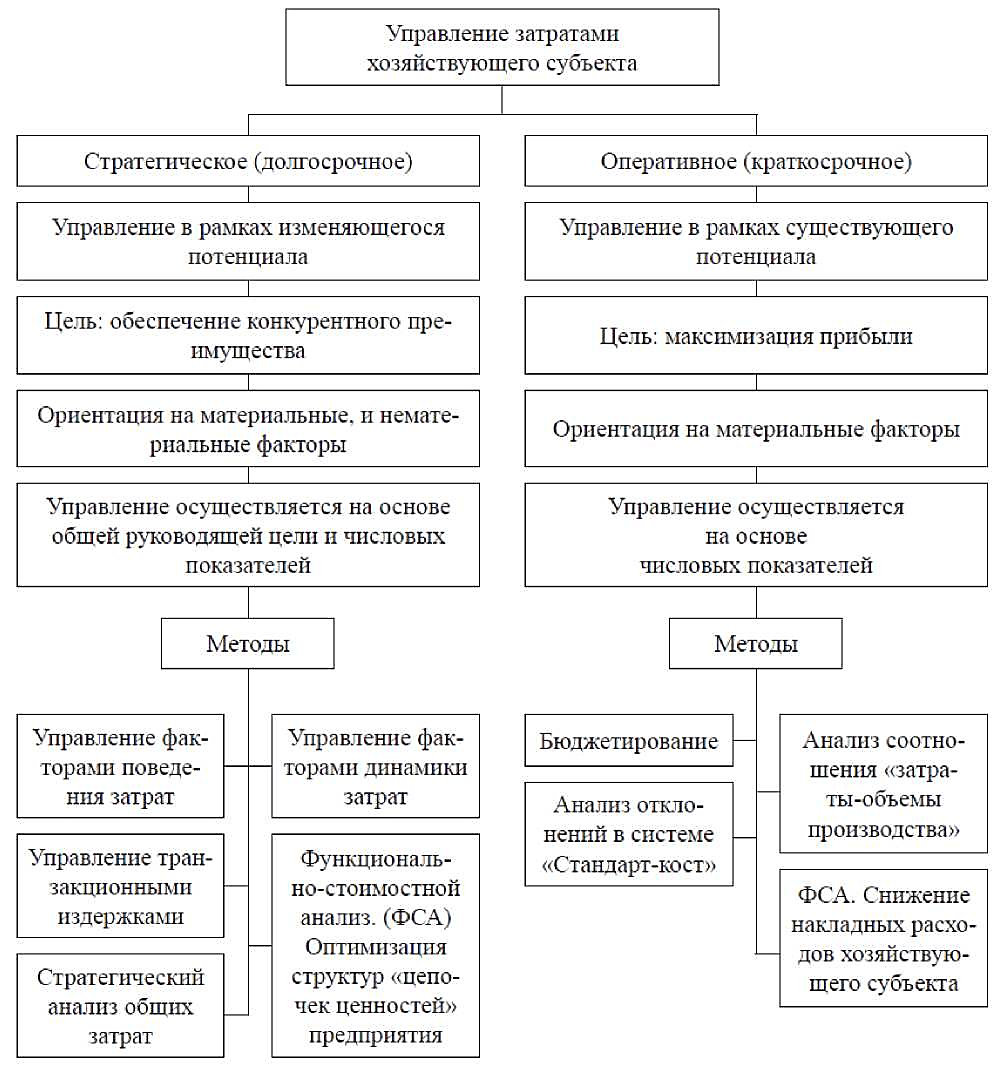

1.3 Система управления затратами на предприятиеГлавная цель создания механизма управления затратами - определение цены, которую покупатель согласился бы платить за определенный ассортимент товаров и услуг. В современных условиях механизм управления затратами через свои функции выступает в качестве главного информационного фундамента управления внутренней деятельностью предприятия, который лежит в основе стратегии и тактики деятельности предприятия. Продолжая рассмотрение системы управления затратами хозяйствующего субъекта, можно отметить в составе системы две важные составляющие: стратегический и оперативный уровни управления затратами. Каждый из уровней имеет свои цели, методы и принципы, показанные на рисунке 5. Резервы снижения затрат зависят от производства и навыков управленца. Стоит особенно серьезно подойти к таким мерам, как разработка и определение показателей технологических затрат на каждом этапе изготовления продукции. Кроме того, важно следить за соблюдением норм и наличием ответственности за любые нарушения. Добиться превосходных результатов в области снижения затрат на производство можно за счет грамотно проведенного анализа эффективности обслуживающих, вспомогательных хозяйств по разным направлениям, услуг, выведенных на аутсорсинг [23, с. 104].  Рисунок 1.4 - Механизм управления затратами Используя информацию, полученную путем анализа, необходимо: разделить на категории все существующие затраты; выявить расходы, для корректировки которых у компании есть все возможности; спланировать, как будут снижаться данные издержки. Оптимизируются обычно: Затраты труда - пересмотр перечня производимых товаров нередко приводит к сокращению штата. Издержки на покупку сырья, материалов за счет заключения договоров с новыми поставщиками, изменения условий прежде подписанных контрактов, применения ресурсосберегающих технологий, открытия собственного производства расходных материалов. Производственные расходы: аренда помещений - данная сумма может быть сокращена при помощи приобретения площади в собственность или наоборот ее частичной сдачи в субаренду; энергоресурсы; ремонт и ТО оборудования, для снижения затрат на производство при выполнении некоторых работ можно привлекать собственные ремонтные хозяйства, а не сторонних исполнителей. Транспортные затраты, с целью сокращения которых стараются ограничить парк служебных автомобилей, либо, если это оказывается более выгодно, прибегают к услугам аутсорсинговой компании. Расходы на продвижение. Чтобы сократить данную статью трат, нужно понимать, насколько эффективна запущенная рекламная кампания. Также бюджет может быть урезан за счет раскрутки только самых выгодных товаров или подписания взаимовыгодного договора с партнерами на оказание услуг бартером. Особенно внимательно стоит отнестись к затратам на производственные ресурсы, так как именно на их долю приходится большая часть расходов. Для этого важно убедиться, что все имеющееся оборудование используется по назначению. Возможно, некоторую его часть можно демонтировать и продать. Еще один способ экономии - это отказ от устаревших устройств в пользу современных с использованием передовых технологий, при этом более экономичных. Также можно дополнительно развивать вспомогательные производства, не требующие больших затрат [12, с. 56]. Не менее важно разобраться с дебиторскими задолженностями, так как они отвлекают средства из оборота. Иными словами, компания должна постоянно работать с должниками. Кроме того, следует так же остановиться на рассмотрении путей снижения затрат на производство и реализацию работ в организации в период пандемии. Системное и последовательное управление затратами должно стать неотъемлемой частью работы любого предприятия в новой, кризисной реальности. Таковыми инструментами могут стать: - сокращение операционных затрат за счет вырезания физических объемов, а также урезание накладных затрат за счет пересмотра политик, процедур и проектов, а именно пересмотр бюджетов маркетинга, бизнес-услуг, ИТ, а также командировок и мероприятий; - пересмотр условий оплат и предоставления отсрочек с покупателями и поставщиками; - перенос сроков, изменение объемов поставок и сокращение объемов запасов; - оптимизация ассортимента, а также заморозка инвестиционных проектов и оптимизацию оборотного капитала. В перспективе для оптимизации затрат в период пандемии можно планировать сокращение удельных операционных затрат, а также пересмотр бюджетов на поддерживающие функции, такие как безопасность, маркетинг, стратегия, развитие бизнеса, PR, внутренний контроль. Новая реальность также отметила необходимость пересмотреть состав программ через призму value added и внести необходимые изменения в сферах НИОКР, ИТ, а также развития и обучения персонала. Кроме того, особо актуален вопрос возможности перенесения части своих функций на аутсорсинг с целью снижения затрат. В долгосрочной перспективе так же возможно рассмотрение продажи высокозатратных активов, проведение реформы операционной модели и развитие совместные проектов с поставщиками для снижения себестоимости. Необходимо заметить, что в условиях цифровизации экономики одним из эффективных методов управления затратами могут стать технологии роботизации и автоматизации для увеличения производительности труда, использование каналов продаж direct to consumer. Ситуация, которая сложилась в мире в связи с пандемией коронавируса, заставила многие предприятия в экстренном порядке переходить на удаленную работу и внедрять новые технологии и методы работы. Таким образом разработка приоритетных направлений оптимизации системы управления затратами на производство и реализацию работ для предприятий становиться остро актуальной темой в новых условиях функционирования предприятий планирующими долгосрочную стратегию функционирования на рынке. В рамках теоретической части исследования рассмотрено понятие «издержки предприятия», в понимании которого заложен смысл денежного измерения всех имеющихся ресурсов предприятия, которые затрачиваются для достижения конкретных поставленных целей. Дано определение расходов, в соответствии с Положением по бухгалтерскому учету «Расходы организации» ПБУ 10/99» которыми признаются уменьшения экономических выгод в результате выбытия активов (денежных средств и иного имущества) и (или) возникновение обязательств, приводящее к уменьшению капитала. Установлено, что к расходам, связанным с извлечением прибыли можно отнести затраты на производство и реализацию продукции и работ. Для утончения понятия «затраты на производство и реализацию продукции и работ» даны основные трактовки понятия среди современных ученых-экономистов. Проанализировав определения затрат на производство и реализацию продукции различных авторов, можно выделить общее определение этих затрат. Таким образом, затраты на производство и реализацию продукции представляют собой стоимостные расходы предприятия, затраченные им на производство продукции или реализацию работ. Выявлено, что разработка приоритетных направлений оптимизации системы управления затратами на производство и реализацию работ для предприятий становиться остро актуальной темой в новых условиях функционирования предприятий планирующими долгосрочную стратегию функционирования на рынке. |