Полушина К.В. диплом 1. 1. Теоретические основы организации учета операций по расчетам с персоналом по оплате труда 5

Скачать 406.58 Kb. Скачать 406.58 Kb.

|

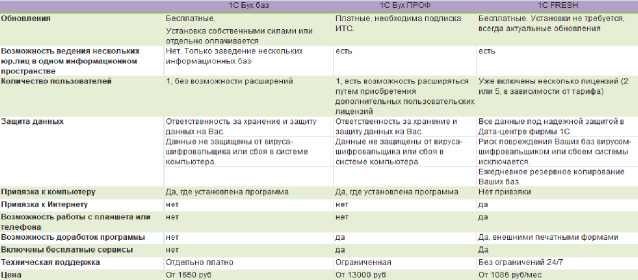

3.3 Разработка мероприятий по совершенствованию бухгалтерского и налогового учета заработной платы и их экономическое обоснованиеДля бухгалтерского учета расчета с персоналом в ООО «Мир Технологий НН» используется программное обеспечение (ПО) «1С: Зарплата и кадры 7.7», которая является первой программой по автоматизации расчета зарплаты и кадровой работы, разработанной фирмой 1С. Недостатками «1С: Зарплата и Кадры 7.7» является то, что в конфигурации программы отсутствуют такие формы унифицированной документации, как Т-7, Т-10, Т-10а, Т-54. Автором выпускной квалификационной работы рекомендовано установить и внедрить в работу вместо «1С: Зарплата и Кадры 7.7» установить облачную инфраструктуру «1С: Зарплата и управление персоналом 8». Аренда облачного 1С позволит сэкономит время бухгалтера и снизит затраты на обслуживание и модернизацию. Составим сводную таблицу сравнения Сводная таблица сравнения 1С: Бухгалтерия «коробочная» и 1С: Бухгалтерия «в облаке» (рис. 2.3).  Рисунок 2.3 – Сводная таблица сравнения 1С: Бухгалтерия «коробочная и 1С: Бухгалтерия «в облаке» В таблице 2.21 приведены затраты при установке облачной и коробочной бухгалтерии. При облачной версии бухгалтер может не находиться в офисе и работать удаленно. Таблица 2.21 Сравнение затрат при облачной и коробочной бухгалтерии

Из таблицы 2.21 можно заметить, что при установке облачной бухгалтерии на год ООО «Мир Технологий НН» сэкономит 360 тыс. руб., а при коробочной версии в год исследуемая организация будет платить за обновление и офис, то есть 373029 руб. в год. Таким образом, предложенное мероприятие является экономически обоснованным. ЗаключениеЗаработная плата функционально является связующим звеном рыночных отношений в сфере производства товаров и услуг и обеспечивает в нем участие наемных работников. Размер заработной платы зависит от множества факторов, таких как: условия производства; рыночная конъюнктура; состояние экономики; розничный товарооборот; фактический вклад труда работников; качество труда и др. Между современными специалистами постоянно дискутируется вопрос об определении таких дефиниций, как «оплата труда» и «заработная плата», а также различий между ними. В нашей стране определение исследуемого понятия нормативно закреплено в положениях Трудового кодекса Российской Федерации (ТК РФ); согласно указанным положениям, оплата труда представляет собой вознаграждение, получаемое работником за использование его труда, определяемое рядом факторов: образованием работника и уровнем его квалификации, объемом и уровнем сложности выполняемой работы, условиями труда; кроме того, в соответствии с определением, приведенным в ТК РФ, в понятие оплаты труда входят выплаты, как стимулирующие, так и компенсационные, т.е. установленные за работу в тяжелых, вредных и/или опасных условиях. Основными функциями оплаты труда выступают: функция воспроизводства, под которой подразумевается обеспечение наемных работников и членов их семей необходимыми для восстановления и воспроизводства трудовых ресурсов средствами; на государственном уровне в рамках осуществления данной функции устанавливается МРОТ – минимальный размер оплаты труда; функция мотивации сотрудников, т. е. обеспечения их заинтересованности в расширении производства и развитии предприятия за счет использования материальных средств стимулирования; т.е. величина вознаграждения, соизмеримая с возможностями организации, должна быть, вместе с тем, достаточна для того, чтобы сотрудники стремились к повышению производительности труда; функция социальной дифференциации, подразумевающая, с одной стороны, соблюдение принципа справедливого вознаграждения за труд, с другой же – повышение личной заинтересованности сотрудника в расширении своих профессиональных компетенций; следует отметить, что социальная функция должна быть уравновешена с функцией материального стимулирования, поскольку при отсутствии баланса между ними показатели производительности могут быть снижены; функция учета производства, обеспечивающая объективное отражение степени участия трудовых ресурсов в производственных издержках и формировании стоимости производимой продукции. Вышеприведенные функции взаимно пересекаются и связаны друг с другом; данные функции представляют собой, по сути, систему издержек и противовесов, функционирующую в рамках процесса регулирования оплаты труда на предприятии. Весьма значимой задачей на текущий момент выступает усиление и расширение мотивационной функции, что обусловлено непосредственной корреляцией между уровнем производительности и качества трудовых процессов и материальной заинтересованностью работника, которая, таким образом, обеспечивает эффективное и устойчивое развитие компании. Более того, можно утверждать, что данная функция представляет собой один из наиболее значимых инструментов экономического развития организации, что обусловлено прямо пропорциональной зависимостью между трудозатратами и размером вознаграждения. В любом организации система оплаты трудовой деятельности, если рассматривать систему со стороны организации, является определенной структурой, в которой происходит установление показателя вознаграждения. Установление этого показателя зависит, в первую очередь, как от количественных, так и от качественных показателей трудовых вкладов каждого отдельно взятого работника в производственные процессы в целом. Это позволяет прийти к выводу о том, что оплата трудовой деятельности является инструментом, посредством которого можно регулировать как производительность, так и достигнуть хорошего экономического положения компании и ее платёжеспособностей. По этой причине заработную плату можно определить как цену трудовых ресурсов по рынку в среднем в тех рыночных условиях, которые сложились на анализируемый момент времени. Зарплата не является фиксированной по закону, однако на законодательном уровне определяется некоторый показатель, а именно МРОТ, чья верхняя граница регламентируется рентабельностью и масштабами производственной деятельности. Компании, используя региональное и федеральное законодательство, могут как разрабатывать, так и использовать различные системы оплаты трудовой деятельности по собственному усмотрению. Способность оплаты трудовой деятельности удовлетворять жизненные потребности сотрудников может быть выше в случае расширения льгот. Она же становится ниже при росте уровня цен, а также в случае задержек по выплатам. По итогу можно отметить, что государственное регулирование оплаты трудовой деятельности формируется с помощью как разработки, так и реализации отдельных статей как трудового законодательства, так и иных нормативных правовых актов, содержащих нормы трудового законодательства и трудового права. Зарплата работников формируется из фактически отработанного ими времени. При этом зарплата регулируется налогами и не может быть ограничена максимальной суммой, которую работник может получить. Здесь же можно отметить, что в современных условиях существует острая необходимость в улучшении процессов исчисления налогов и зарплат. Первый раздел диплома посвящен теоретической оплате трудовой деятельности, а также ее ключевым особенностям и особенностям ее учета. Также в первом разделе рассмотрены некоторые изменения, касающиеся учета оплаты трудовой деятельности. Выплату зарплаты отражают по дебету счета 70 в корреспонденции со счетами 50 (при выплате наличными деньгами) и 51 (при перечислении на банковскую карточку). Синтетический учет заработной платы в бухгалтерском учете ведется на счете 70 с детализацией по каждому сотруднику. Проводимые аналитические учеты должны гарантировать возможность того, что данные о состоянии расчетов между работником и компанией можно будет быстро получить. С той же самой целью более целесообразной методикой будет организовать аналитику не по всем работникам и не по всем людям в определенной сфере, кабинете, должности, а просто по каждому сотруднику отдельно. Организация сама определяет и утверждает ту форму, которая будет использоваться для организации аналитического учета. Однако никто не запрещает для тех же целей использовать иную форму – Т-54, утвержденную непосредственно Госкомстатом в Постановлении № 1 от 05.01.2004. Ведение лицевых счетов сотрудников всегда должно быть таким, чтобы в любой момент времени информация об удержаниях, начислениях и иных суммах, подлежащих выплате, была получена. Дело в том, что именно эти данные по каждому отдельно взятому сотруднику применяются для того, чтобы составлять сводные регистры бухучета. Они же могут быть использованы для того, чтобы сформировать расчетные листки. Второй раздел диплома посвящен краткой экономической характеристике компании ООО «Мир Технологий НН», а также документальному оформлению расчетов оплаты трудовой деятельности и анализу как финансовой, так и хозяйственной деятельности юридического лица. ООО «Мир Технологий НН» является успешно функционирующей оптово-торговой организацией, функционирующей на рынке г. Нижнего Новгорода и области. Об этом свидетельствует положительный финансовый результат деятельности. Проведенный анализ организационной структуры управления и эффективности использования персонала ООО «Мир Технологий НН» позволяет сделать вывод о том, что кадровый состав соответствует потребностям деятельности предприятия. По основным характеристикам кадровую политику ООО «Мир Технологий НН» можно отнести к открытому и активному типу. Для того, чтобы заниматься синтетическим учетом расчетов с персоналом компании, находящемся в штате, применяется счет №70 – «Расчеты с персоналом по оплате труда». Начисление пособий, оплаты за трудовую деятельность, пособий, а дивидендов, социальных отчислений и т.д. должно быть отражено в кредите счета №70. Третий раздел выпускной квалификационной работы содержит исследование налогообложение заработной платы в организации ООО «Мир технологий НН». По результатам проведенного исследования были разработаны конкретные рекомендации, а именно: заменить «коробочную» версию 1С на облачную, что позволит сэкономить ООО «Мир технологий НН» 360 000 руб. в год. Таким образом, можно говорить о том, что в соответствии с поставленной целью, раскрытие особенностей расчетов с персоналом по оплате труда, проведение аудита и установление достоверности отражения результатов данного участка учета в финансовой отчетности предприятия, были решены поставленные в начале работы задачи. Следовательно, поставленная цель достигнута, все задачи решены. |