Полушина К.В. диплом 1. 1. Теоретические основы организации учета операций по расчетам с персоналом по оплате труда 5

Скачать 406.58 Kb. Скачать 406.58 Kb.

|

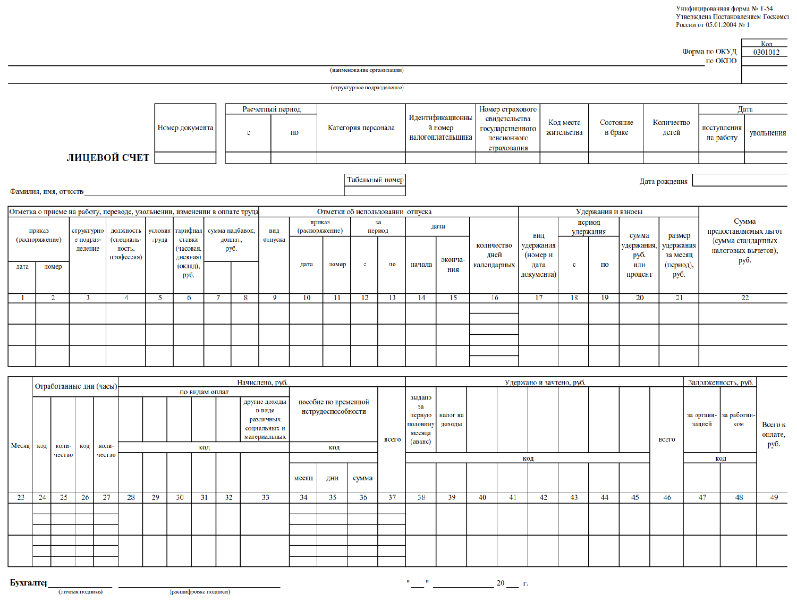

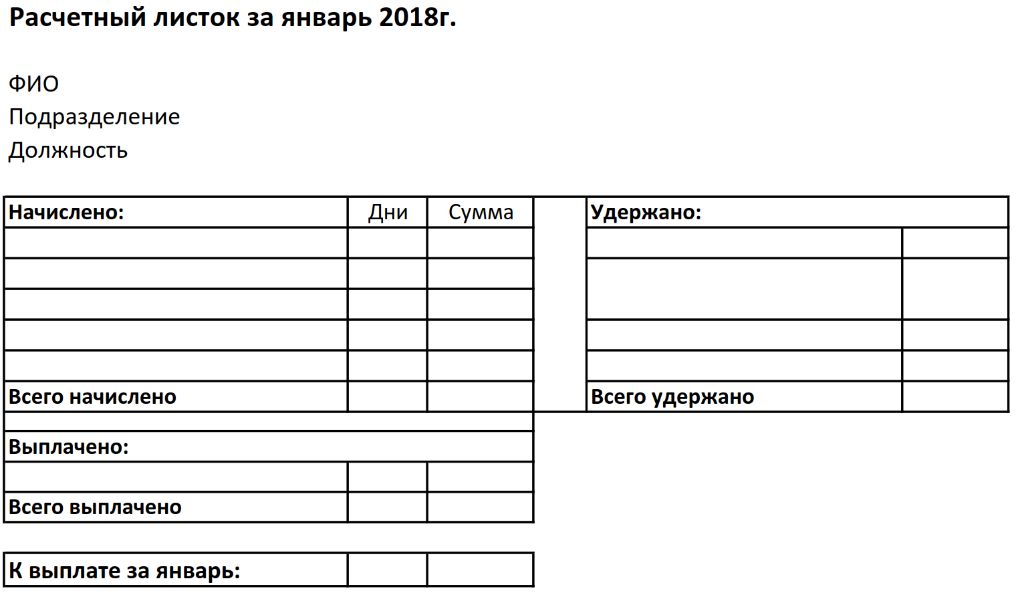

1.3 Механизмы отражения расходов учета заработной платы в бухгалтерском и налоговом учетеК оплате труда относятся все суммы, выплачиваемые сотруднику за выполнение его трудовых обязанностей. В соответствии со ст. 129 ТК РФ, к таким выплатам относятся: оклад (тарифная ставка или сдельная расценка); компенсационные, как надбавки за разъездную работу, за работу во вредных условиях, за неиспользованный отпуск, др.; стимулирующие в виде премий, доплат, поощрительных выплат. Важно помнить, что зарплату следует выплачивать не реже чем каждые полмесяца (ч. 6 ст. 136 ТК РФ, Письмо от 14.02.2017 № 14-1/ООГ-1293): аванс в срок не позднее 30-го (31-го) числа месяца начисления; доплата за месяц начисления в срок не позднее 15-го числа следующего месяца [1]. Организацию заработной платы на предприятии определяют три взаимосвязанных и взаимозависимых элемента: тарифная система; нормирование труда; формы оплаты труда. С помощью тарифной системы можно качественно оценить труд. Нормирование позволяет учесть количество затраченного труда. Формы оплаты труда определяют порядок расчета с работником. Построение тарифной системы зависит от таких факторов как: условия труда, квалификация работников, форма оплаты труда значение отрасли предприятия в народном хозяйстве [12, с. 343]. Учет заработной платы начинается с приема работника в организацию. Бухгалтер берет в учет работника на основании приказа руководителя о приеме на работу, или трудового договора. Расчет заработной платы бухгалтер производит на основании Табеля учетного времени. В расчет заработной платы включаются все предусмотренные системой оплаты труда виды выплат, которые применяются в организации (рис. 1.6) [13, с. 143].  Рисунок 1.6 – Виды выплат в составе заработной платы После суммирования всех видов выплат, бухгалтер производит начисление социальных взносов и удерживает налог на доходы физических лиц из заработной платы работников. Кроме того, бухгалтер может произвести вычеты по исполнительным листам, по заявлению работника и др. Выплата заработной платы работнику осуществляется не реже двух раз в месяц. Выплата производится или из кассы предприятия, или путем перечисления на карту банка. При получении заработной платы из кассы предприятия, работник ставит свою подпись в Платежной ведомости. В случае перечисления заработной платы на банковскую карту работника, документом, подтверждающим выплату – является банковская выписка. Точные сроки и способ (наличными, на карту) фиксируются в трудовых или коллективных договорах, локальном акте (положение об оплате труда) [18, с. 25]. Конкретные сроки устанавливаются локальным нормативным актом компании. Выплату зарплаты отражают по дебету счета 70 в корреспонденции со счетами 50 (при выплате наличными деньгами) и 51 (при перечислении на банковскую карточку). Синтетический учет заработной платы в бухгалтерском учете ведется на счете 70 с детализацией по каждому сотруднику. Ее начисление отражается по кредиту счета 70 в корреспонденции с соответствующими затратными счетами: 20 – если начисляется оплата труда производственным работникам; 25 – персоналу обслуживающих производство подразделений; 26 – управленческому персоналу. По дебету учитывается начисление удержаний из зарплаты сотрудников (алименты, удержания за излишне отгулянный отпуск при увольнении, прочие удержания по решениям исполнительных органов, работодателя или заявлению работника). Проводка следующая: Дебет 70 Кредит 73, 76 [20, с. 316]. Сальдо отражает либо размер задолженности предприятия по перечислениям заработной платы, либо размер излишне перечисленного дохода сотруднику. 1. На дату выплаты зарплаты за первую половину месяца (аванса): Дебет 70 Кредит 51 (50) – Выплачен аванс. 2. На последнее число месяца рассчитывается сумма зарплаты работника за весь месяц: 1) при повременной оплате труда – на основании табеля учета рабочего времени (форма N Т-12 или N Т-13); 2) при сдельной оплате труда – на основании первичных документов (ведомостей, актов о приемке работ, путевых листов и т.п.). Дебет 20 (08, 23, 26, 44) – Кредит 70 – Начислена зарплата за месяц. Выбор счета, по дебету которого начисляется зарплата, зависит от того, где заняты работники. В частности, зарплата начисляется: Дебет 20 Кредит 70 – начисление заработной платы основным рабочим (то есть занятым непосредственно в процессе производства). Дебет 23 Кредит 70 – начисление заработной платы рабочим вспомогательного производства. Дебет 25 Кредит 70 – начисление заработной платы сотрудникам, обслуживающим основное производство. Дебет 26 Кредит 70 – начисление заработной платы сотрудникам управленческого аппарата. Дебет 96 Кредит 70 – начисление заработной платы за счет резерва предстоящих платежей. Дебет 08 Кредит 70 – начисление заработной платы рабочим по затратам капитального характера. Дебет 99 Кредит 70 – начисление заработной платы рабочим за счет чистой прибыли организации (премия к юбилею). Дебет 86 Кредит 70 – начисление заработной платы рабочим за счет средств целевого финансирования (за счет средств полученного гранта). 3. НДФЛ, подлежащий удержанию отражается проводкой: Дебет 70 – Кредит 68 – Удержан НДФЛ с зарплаты 4. Выплата зарплаты отражается проводкой: Дебет 70 – Кредит 51 (50) – Выплачена зарплата. Аналитический учет должен обеспечить возможность быстрого поучения информации о состоянии расчетов с работниками по заработной плате. Целесообразно организовать аналитику отдельно по каждому сотруднику, открыв на каждого лицевой счет. Форма, в которой будет организован аналитический учет, разрабатывается и утверждается организацией самостоятельно. Также можно использовать форму Т-54, утвержденную Госкомстатом в Постановлении № 1 от 05.01.2004 (рис. 1.7) [22, с. 9].  Рисунок 1.7 – Форма Т-54 Унифицированная форма Т-54 представляет собой документ, составляемый на текущий год по каждому работающему сотруднику. Дата первичного оформления этой формы (начало расчетного периода) соответствует дате приема на работу, дата завершения (окончание расчетного периода) — дате увольнения. За полный год, отработанный сотрудником в организации, даты начала и окончания расчетного периода соответствуют датам первого и последнего дней этого года. Индивидуальные регистры подлежат хранению на протяжении 75 лет (п. 413 приказа Минкультуры № 558 от 25.08.2010). В любом случае, ведение лицевого счета сотрудника должно обеспечить получение в любой момент информации о начислениях, удержаний и суммах, подлежащих выплате. Именно данные аналитических индивидуальных регистров используются для составления сводных регистров бухучета, а также для формирования расчетных листков (рис. 1.8).  Рисунок 1.8 – Расчетный листок В налоговом учете оплата труда признается в расходах в полном размере в месяце начисления (ст. 255, п. 4 ст. 272 НК РФ) [25, с. 306]. В том случае, если сотрудник находится на больничном, заработная плата ему не начисляется. Но выплачивается пособие по временной нетрудоспособности. Расчет и начисление пособия по временной нетрудоспособности в 2020-2021 годах проходят по следующему алгоритму: Этап 1. Рассчитывается среднедневная оплата за труд болевшего работника – для этого определяется расчетный период и общий заработок сотрудника за расчетный период. Расчетный период для больничных – 2 календарных года, предшествующих году болезни сотрудника. Сколько бы дней ни было в годах расчетного периода, его длительность всегда 730 дней. Из этого периода исключаются дни болезни, беременности и родов, ухода за ребенком, а также периоды, когда сотрудник не работал, но за ним сохранялся заработок, при условии, что взносы в ФСС с этого заработка не начислялись. Заработок за расчетный период – это зарплата, премии и прочие выплаты от работодателя, на которые начислялись взносы в соцстрах. Государственные пособия и компенсации от работодателя в эту сумму не входят. Среднедневной заработок (СДЗ) рассчитывается делением заработка за расчетный период на 730 дней. Этап 2. Полученная сумма СДЗ сравнивается с максимальным и минимальным размером. Максимальный размер СДЗ считается в соответствии с суммами лимитов взносов в ФСС в предыдущие (расчетные) 2 года. Минимальный СДЗ равен: МРОТ на дату открытия больничного листа × 24 месяца / 730 дней. В 2021 году МРОТ, согласно действующему закону «о МРОТ» равен 12 792 руб., т.е. минимальный СДЗ равен 420,55 руб. Если за дни нетрудоспособности, приходящейся на период с 1 апреля 2020 г. (включительно), сумма пособия, определенная по Закону № 255-ФЗ, в расчете за полный календарный месяц окажется меньше МРОТ, пособие исчисляется исходя из МРОТ (ст. 1 Закона № 104-ФЗ). Если заработок работника выше максимума, то пособие платится исходя из максимального СДЗ. Если заболевший трудится неполный рабочий день, а его СДЗ меньше или равен минимальному, то минимальный СДЗ подлежит уменьшению пропорционально продолжительности рабочего времени. Это правило не распространяется на сотрудников, чей СДЗ выше минимального: даже если работник трудится на четверть ставки, то его средний заработок за день делить на 4 не нужно (п. 16 постановления Правительства РФ от 15.06.2007 № 375). Этап 3. Определяется общий стаж работника за всю его трудовую деятельность, поскольку только отработавший более 8 лет работник имеет право получить 100% среднедневной оплаты за труд. Если стаж работника от 5 до 8 лет, то выплатят ему 80% среднедневного заработка, если меньше 5 лет (но больше полугода) – 60%. Работнику со стажем работы меньше 6 месяцев больничный считайте исходя из МРОТ (ст. 7 закона № 255-ФЗ). Для тех, кто получил травму или профзаболевание на рабочем месте, заработок для расчета нужно брать в полной сумме и выплачивать пособие в стопроцентном размере, независимо от стажа (ст. 9 закона «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» от 24.07.1998 № 125-ФЗ). Этап 4. Полученная сумма СДЗ умножается на число дней болезни. С 2021 года на всей территории РФ действует проект «Прямые выплаты», согласно которому ФСС перечисляет пособия напрямую сотруднику. Начисление больничного листа бухгалтер отразит в учете так: Дт 20 (и другие счета учета затрат – в зависимости от того, как в каком подразделении работает больной) Кт 70 – начислен больничный за первые 3 дня болезни работника; В день выплаты бухгалтер сделает такие проводки: Дт 70 Кт 68 – удержан подоходный налог с больничного; Дт 70 Кт 50 (если из кассы) или 51 (с расчетного счета) – выплачено пособие работнику. Следует отметить, что начисление больничных в 2021 году не претерпело значительных изменений: требуется рассчитать СДЗ сотрудника, стаж, количество дней болезни. Далее рассмотрим порядок начисления и выплаты отпускных. Опираясь на Положение № 922, расчет отпускных определяет: расчетный период, т.е. 12 месяцев перед месяцем начала отпуска; суммированную величину всех учитываемых выплат за этот период (зарплата, премии, доплаты и т.п.). На основе этих показателей рассчитывают средний дневной заработок. Формула расчета отпускных различна для ситуаций: когда предшествующие отпуску 12 месяцев полностью отработаны: СЗ = Зрп / 12 мес / 29,3 дня, где Зрп – общий учитываемый заработок в расчетном периоде, 29,3 дня – среднемесячное число дней в календарном месяце; когда имели место не полностью отработанные месяцы или были исключаемые периоды в расчетном 12-месячном интервале: СЗ = Зрп / (Кп х 29,3) + Кнм)), где Кп – число полных месяцев, Кнм – количество учитываемых дней в неполностью отработанных месяцах. Рассчитав размер среднедневной зарплаты определяем сумму отпускных, перемножив этот показатель с количеством календарных дней в причитающемся отпуске. Выплата отпускных отражается по дебету счета учета расчетов с персоналом (70). В зависимости от способа осуществления, выплата отпускных проводится по кредиту счета кассы (50) или расчетного счета (51). Отметим, что отпускные облагаются страховыми взносами и НДФЛ, расчет и начисление которых будет рассмотрено в следующем разделе выпускной квалификационной работы. Виды удержаний из заработной платы и их минимальный размер представлены в таблице 1.2. Бухгалтер любой организации должен удерживать 1/4 месячного дохода работника на выплату алиментов согласно исполнительному листу. Их направляют получателю почтовым переводом. Затраты на отправку составляют 4% от суммы алиментов. Таблица 1.2 Виды удержаний из заработной платы и их минимальный размер

Далее перейдем к рассмотрению расчетов по страховым взносам. Организации применяют общий тариф взносов на обязательное страхование – 30%. На страхование от несчастных случаев и профзаболеваний ставка составляет от 0,2 % до 8,5 % в зависимости от класса профессионального риска. Страховые взносы считаются на последнее число каждого месяца отдельно по каждому застрахованному лицу и каждому виду взносов. В 2021 году страховые взносы уплачиваются на: обязательное пенсионное страхование (ОПС) по ставке 22%; обязательное медицинское страхование (ОМС) по ставке 5,1%; обязательное социальное страхование (ОСС) на временную нетрудоспособность и в связи с материнством (ВНиМ) – 2,9%. В 2022 году страховые взносы в коммерческих организациях начисляются одновременно с заработной платой проводками по дебету счета затрат организации (20, 44, 25, 26), который использовался для начисления расходов на оплату труда застрахованного лица, и кредиту счета 69 «Расчеты по соцстрахованию». В бухучете расчеты по взносам будут выглядеть следующим образом (таблица 1.3). Таблица 1.3 Учет страховых взносов

*Возмещение от ФСС получено за минусом неуплаченных взносов по ВНИМ. Помимо страховых взносов с заработной платы начисляется НДФЛ. Регламентируется порядок расчета и уплаты НДФЛ гл. 23 НК РФ. Следуя правилам, изложенным в этой главе, организация, выплачивающая доход физическому лицу, обязана рассчитать, удержать и перечислить в бюджет НДФЛ с начисленного дохода, а физлицу уже выплатить доход за вычетом НДФЛ (п. 1 ст. 226 НК РФ). Таким образом, организация при выплате дохода физическому лицу становится налоговым агентом по НДФЛ (ст. 226 НК РФ). Учет налога ведется на счете 68, субсчет «НДФЛ». Начисления отражаются по кредиту этого счета в корреспонденции со счетами, выбираемыми в зависимости от ситуации. Основной вид дохода, при котором организация становится налоговым агентом по НДФЛ, – это начисления по трудовому договору. Как правило, такими выплатами являются: заработная плата, премии различного характера, надбавки, компенсации сверх нормы, относящиеся к трудовому договору. Со всех этих выплат, за минусом представляемых вычетов (ст. 218, 219, 220 НК РФ), удерживается налог: ежемесячно в размере 13% для резидентов и 30% для нерезидентов, кроме перечисленных в ст. 227.1 НК РФ. Формула для расчета НДФЛ следующая: НДФЛ = (Дох – Выч) × Ст, (1.1) где: НДФЛ – величина налога к удержанию; Дох – сумма дохода сотрудника за месяц, включая премии, надбавки и т. д; Выч – сумма вычетов (детский, имущественный, социальный), предоставляемых по заявлению работника; Ст – ставка налога (13% для резидентов, 30% для нерезидентов). С 2021 года те, кто зарабатывает больше 5 млн рублей в год, будут при определенных условиях платить НДФЛ по ставке 15% (прогрессивная ставка налогообложения). Ставку НДФЛ 15% нужно применять, если выполняются сразу два условия: 1. Годовой доход физического лица превысил 5млн рублей. Повышенная ставка применяется только к сумме, превышающей эту цифру. 2. Вид дохода входит в один из двух списков: для резидентов и нерезидентов. При начислении НДФЛ делаются проводки: Дт 44 (20, 26) Кт 70 «Ф.И.О. сотрудника» – начислена заработная плата; Дт 70 «Ф.И.О. сотрудника» Кт 68 «НДФЛ» – начислен (удержан) НДФЛ; Дт 70 «Ф.И.О. сотрудника» Кт 51 (50) – выдана заработная плата; Дт 68 «НДФЛ» Кт 51 – НДФЛ перечислен в бюджет. Следует отметить, что сотрудник имеет право на налоговый вычет по НДФЛ. Налоговый вычет – это сумма, которая уменьшает размер дохода (так называемую налогооблагаемую базу), с которого уплачивается налог. В некоторых случаях под налоговым вычетом понимается возврат части ранее уплаченного налога на доходы физического лица, например, в связи с покупкой квартиры, расходами на лечение, обучение и т.д. Главой 23 НК России предусмотрено 5 типов налоговых вычетов по подоходному налоговому сбору: стандартные; социально-общественные; имущественные; инвестиционные; профессиональные. Рассмотрим каждый вид вычета по НДФЛ более подробно. 1. Стандартные вычеты. Некоторым категориям налогоплательщиков положены стандартные вычеты в размере 500 или 3000 рублей. Например, на 3000 снижается каждый месяц облагаемая база по налоговому сбору для: инвалидов ВОВ; физлиц, перенесших лучевую болезнь в результате катастрофы на ЧАЭС; физлиц, участвовавших в подземных испытательных мероприятиях ядерного оружия и др. А на вычет 500 рублей могут претендовать: Герои СССР, РФ; блокадники Ленинграда; инвалиды с детства и др. Также существуют стандартные вычеты на детей, которые предоставляются в следующих размерах (таблица 1.4). Таблица 1.4 Стандартные вычеты на детей

2. Социальные вычеты. Социальные вычеты предоставляются в отношении понесенных налогоплательщиком трат на: благотворительность; свое обучение или детей, подопечных, братьев или сестер; свое лечение или родственников; уплату страховых взносов по договорам НПО; независимую оценку своей квалификации. Ниже представлена таблица 1.5, содержащая информацию о социальных вычетах и их размерах. 3. Имущественные вычеты. Налогоплательщик имеет правомочие уменьшить базу по подоходному налогу при: получении дохода от продажи движимого и недвижимого имущества; несении расходов на покупку квартир, жилых домов, новое строительство; несении расходов на уплату ипотечных процентов. Таблица 1.5 Социальные вычеты

Данные о размерах вычетов представлены в таблице 1.6. Таблица 1.6 Имущественные вычеты

4. Профессиональные. Некоторые категории налогоплательщиков имеют право на профессиональные, а именно: ИП, адвокаты, нотариусы и прочие частно-практикующие лица – в случае, если они не находятся на спецрежиме, в соответствии с условиями которого НДФЛ с дохода от деятельности платить не нужно; лица, получающие прибыль от исполнения работ или оказания платных услуг по соглашениям ГПХ; авторы литературных, научных и иных произведений. Размеры профессиональных вычетов представлены в таблице 1.7. Таблица 1.7 Профессиональные вычеты

5. Инвестиционные вычеты. Размеры инвестиционных вычетов представлены в таблице 1.8. Таблица 1.8 Профессиональные вычеты

Итак, граждане имеют право претендовать на различные вычеты – стандартные, социально-общественные, имущественные. Некоторые из них возможно получить по окончании года, некоторые – каждый месяц, при обращении к налоговому агенту. Главное правило – нельзя вернуть налога больше, чем было уплачено в течение налогового периода. В заключение отметим, что в отчетности бухгалтера по заработной плате 2021 года самое важное изменение – это обновление обязательного расчета по форме 6-НДФЛ. Новый бланк действует, начиная с отчетности за первый квартал текущего года. Для учета всех операций, связанных с оплатой труда, используется 70 счет «Расчеты с персоналом по оплате труда». По кредиту этого счета отражаются начисления, по дебету – НДФЛ, другие удержания и выплаты зарплаты. Проводки по начислению зарплаты, удержаниям, начислению НДФЛ и страховых взносов обычно делаются последним числом месяца, за который начислена зарплата. Проводки по выплате зарплаты и уплате НДФЛ и взносов – в день фактического перевода (выдачи) денежных средств. Таким образом, учет заработной платы тесно связан как с интересами самих работников, так и с налогообложением предприятия в целом. Поэтому важно организовать точный и оперативный учет оплаты труда для непрерывного хозяйственного процесса в организации. |