Лекции + задания на практики. 1. Условия и предпосылки возникновения менеджмента. Понятия менеджмент иуправление

Скачать 0.69 Mb. Скачать 0.69 Mb.

|

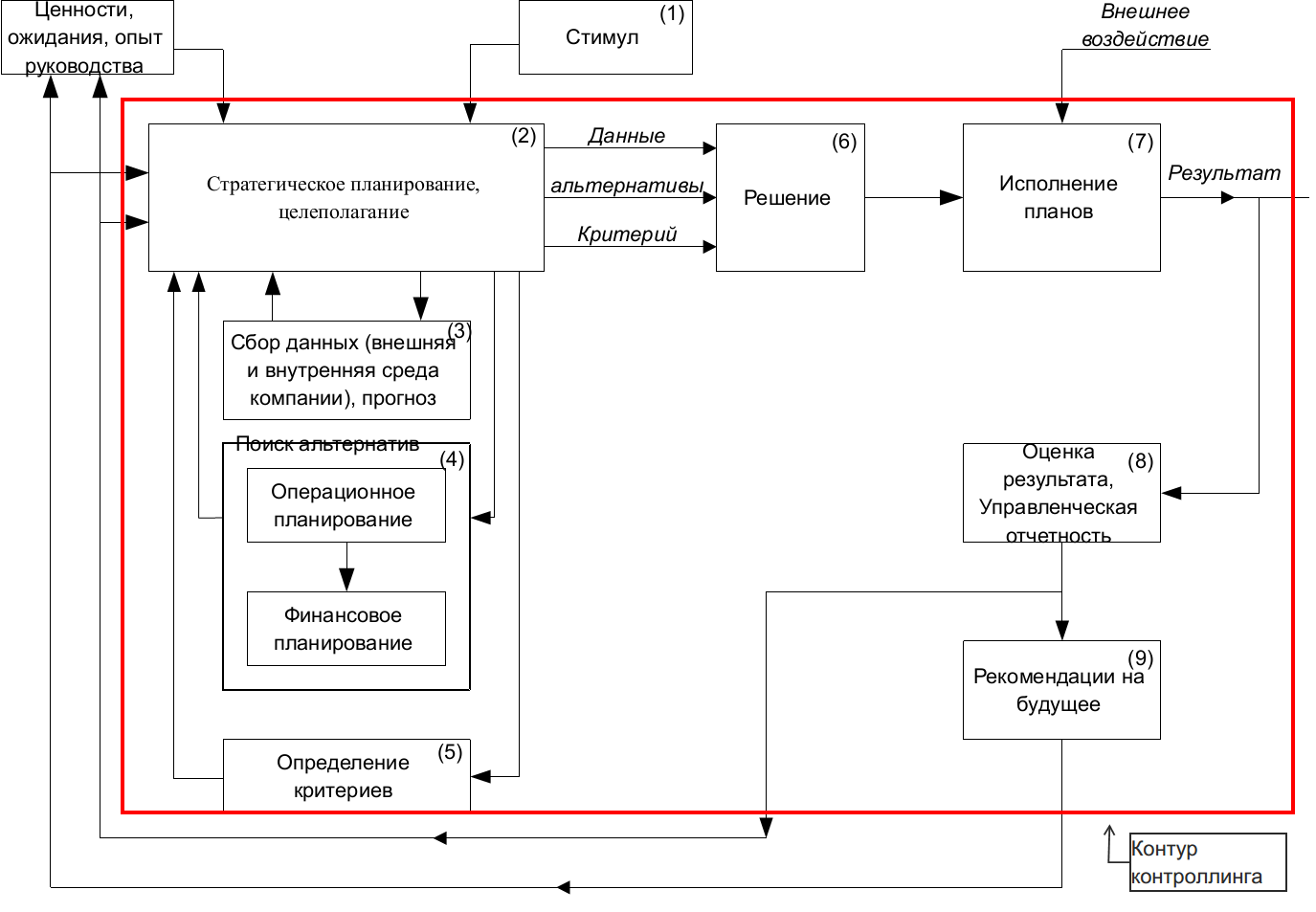

Методические основы формирования механизма управления на основе концепции контроллингаГлубокие изменения во внешней деловой среде промышленных предприятий, инициированные радикальным процессом реформирования российской экономики, требуют оптимизации механизма управления в целом в соответствии с реалиями турбулентной внешней среды. В условиях динамичной внешней и внутренней среды главная задача механизма управления заключается в поддержании нужного баланса и минимизации риска для предприятия при анализе и оценке внутренних и внешних факторов путем осуществления определенных экономических, финансовых, организационных и иных действий. Формирование структуры механизма управления устойчивым функционированием промышленного предприятия должно осуществляться с учетом следующих принципов: – во-первых, механизм управления (хозяйственный, организационный, экономический, организационно-экономический) – система, целостность взаимодействия отдельных частей, взаимосвязанных между собой, объединение которых обусловлено целями управления; – во-вторых, любой механизм управления строится на совокупности методов как системе инструкций и процедур, которые субъект управления применяет для того, чтобы решить, стоящие перед ним определенные задачи, для достижения целей управления; – в-третьих, механизм управления вне зависимости от его природы содержит конкретный определенный набор методов, импульсов, рычагов, которые способствуют осуществлению целевого воздействия на объекты управления для решения стоящих задач; – в-четвертых, особое значение имеет конкретизация и детализация элементов объекта управления (факторов) управления, подвергающихся непосредственному и целенаправленному воздействию инструментов и рычагов, лежащих в основе механизма управления; – в-пятых, при формировании механизма управления необходимо не забывать, что эффективная реализация его функций может быть осуществлена только при наличии соответствующего ресурсного обеспечения (информационного, нормативного, технического, кадрового и т.д.) [20] Основные подходы, существующие в экономической литературе к определению основных элементов, входящих в состав структуры системы управления и описанию связей, существующих между этими элементами, и определяющие порядком взаимодействия между ними перечислены в работе [20]. Ряд авторов - П.А. Левчаев [49], А.А. Володина [74] включают в состав системы управления два базовых элемента – субъект и объект управления. В качестве базового инструментария в данной системе выступают: методы, приемы и модели, стимулы, санкции и т.д. При данном подходе механизм управления не рассматривается как самостоятельный элемент системы управления. Отличная позиция у авторов В.В. Остапенко [66], А.М. Гринь [28] и другие, которые выделяют три базовых элемента, формирующих структуру системы управления: субъект управления, механизм управления и объект управления. Далее в составе механизма предусматриваются соответствующие методы, инструменты их обеспечения. И, наконец, рассматривается третий подход таких авторов как А.М. Ковалев [40], А.Д. Шеремет [93] и др., в рамках которого происходит отождествление системы управления с понятием «механизм управления». Функционирование всей системы управления ( или механизма) основано на использовании экономических, финансовых методов и рычагов, а также ресурсного обеспечения. В определении механизма управления следует согласиться с точкой зрения [47], что механизм управления нужно рассматривать как систему управленческого воздействия на экономические отношения между субъектами управления, ведущими целенаправленную деятельность по управлению организацией на основе различных методов. Комплексный механизм управления, включающий подсистемы стратегического планирования, операционного планирования, бюджетирования, управленческой отчетности и прогнозирования, образует замкнутый контур управления и может быть представлен в виде схемы, приведенной на рисунке 7. В данной системе формулировка целей и разработка стратегического плана (блок 2) происходит в результате некоторого стимула (блок 1), желания изменить ситуацию в нужном направлении на основе имеющегося (накопленного) опыта управления. Для формулировки целей и разработки стратегического плана производится сбор данных о внутренней и внешней среде предприятия, осуществляется прогноз поведения среды и проведения операций (блок 3) Подсистема стратегического менеджмента, как было показано выше, призвана обеспечить целевой характер в деятельности предприятия. Стратегическое планирование, как правило, предполагает наличие значительного временного лага, что позволяет провести его с большей тщательностью и с проработкой различных вариантов и альтернатив развития. Далее осуществляется отбор стратегических альтернатив, способов действий (конкретных мероприятий и инициатив, их финансовых параметров), по достижению поставленных целей (блок 4); выясняются и устанавливаются критерии выбора альтернативных стратегий (блок 5).  Рисунок 7. Комплексный механизм управления предприятием В процессе поиска альтернатив одновременно разрабатываются как операционные планы, так и бюджеты – это позволяет в последующем оценивать варианты по всему наборов критериев, как финансовых, так и нефинансовых. Операционные планы и бюджеты в данной системе служат своего рода «мостом» между стратегией и тактикой и обеспечивают первичное преобразование стратегических целей в деятельность на оперативном уровне управления. Они концентрируются на тех же целях и ключевых факторах успеха, которые определены в стратегическом плане предприятия. Таким образом, процесс установления целей является первичным механизмом для увязки стратегии с операционными планами и бюджетами, поскольку без четкого понимания причинно – следственных связей между тактикой и целями сложно утверждать, что сегодняшние действия обеспечат желаемые результаты компании в будущем. Решение (блок 6) – это всегда выбор. В данном случае это выбор из множества допустимых стратегических альтернатив, соответствующих выбранным и принятым критериям или что же самое, выбор оптимального плана из множества альтернативных планов (операционных и финансовых), направленных на достижение одной и той же цели. Третий этап управления – исполнение операционных планов (блок 7), означает реализацию мероприятий и получение желаемых результатов. Часто на этом этапе возникаю сложности, связанные с появлением неопределенных обстоятельств, деструктивно воздействующих на принятую линию поведения. Это приводит к дополнительной корректировке ряда задач принятия решения, направленных на то, чтобы поставленные цели все же были достигнуты. Отметим, что решение последовательности задач в процессе выполнения планов, направленных на достижение целей, составляет существо так называемого оперативного управления. Четвертый и пятый этапы цикла управления: оценка результата, доведение до менеджмента управленческих отчетов (блок 8) и рекомендаций на будущее (блок 9). Важной составляющей представленного механизма является контур информационно-аналитической системы на предприятии, базирующейся на системе контроллинга и охватывающий последовательно все этапы цикла управления, начиная с этапа формулировки целей и стратегического планирования и заканчивая этапом оценки результатов и разработкой рекомендаций на будущее. Эффективность функционирования предприятия в рамках представленной информационно-аналитической системы во многом зависит от степени участия контроллера в процессе разработки стратегических и текущих планов. Участие в разработке целевых ориентиров и видения бизнеса также относится к числу важнейших функций информационно-аналитической системы предприятия наряду с осуществлением контроля над достижением заданных целей, установление отклонений от плана, анализ причин, вызвавших эти отклонения и участие в выработке корректирующих мероприятий. Таким образом, представленные поэтапный анализ наглядно показал, что способность предприятия достигать поставленные цели зависит от того насколько взаимно интегрированы и согласованны все элементы рассмотренного комплексного механизма управления. С нашей точки зрения, основные резервы повышения стратегической эффективности заложены в создании комплексного механизма управления, интегрирующего как систему стратегического планирования, так и систему корпоративного бюджетирования, операционного планирования, систему формирования управленческой отчетностью и прогнозирования, представляющего собой замкнутый управленческий контур. Для управления предприятием требуется информация о его состоянии в различные периоды времени, факторах (внешних и внутренних), оказывающих влияние на его деятельность. Только всеобъемлющая и валидная информации о деловой среде функционирования хозяйствующего субъекта, специфике его функционировании и возможностях развития в этой среде позволяет выработать эффективные управленческие решения, планы и программы достижения и сохранения предприятием экономической устойчивости. Для реализации своих функций менеджерам необходима информация: полная, достоверная, своевременная. Необходимо не просто предоставление информации, а ее обработка в части систематизации, предварительной оценки и анализа, интерпретации и процесса агрегирования информации. Именно в этом заключается миссия информационно-аналитической системы поддержки принятия решений: в информационной, а также консультационной поддержке менеджеров для того, чтобы менеджеры могли качественно исполнять свою работу. Таким образом, одним из важных составных элементов обновленного организационно-экономического механизма управления должна выступать информационно-аналитическая система, позволяющая перевести на качественно новый уровень управление предприятиями за счет интеграции, координации и подчинения деятельности их различных служб и подразделений достижению конкретных стратегических и текущих целей конкурентного развития, обеспечения устойчивого положения предприятий на рынках. Главными задачами внедрения информационно-аналитической системы на предприятиях являются: оптимизация организационной структуры предприятия и установление сфер ответственности лиц, принимающих решения; организация эффективной системы исследования и прогнозирования; организация эффективной системы учета операций и результатов; внедрение эффективных систем планирования, мониторинга и анализа деятельности; обеспечение мотивации персонала в повышении эффективности работы предприятия. Механизм информационно-аналитической системы, представляющий собой целостную систему методов, моделей, алгоритмов, средств, инструментов и процедур, рассматривается как составная часть системы управления предприятием. Внедрение такой информационно-аналитической системы переводит управление предприятием на абсолютно иной уровень функционирования, путем интеграции и координации деятельности многообразных подразделений предприятия на достижение оперативных и стратегических целей. Функционируя на основе механизма информационно-аналитической системы поддержки управленческих решений, предприятие приобретает ориентацию на наращивание конкурентных преимуществ, базирующихся на инновационном развитии. В большей степени учитываются требования рынка с учетом изменчивости среды, кроме того увеличивается роль прогнозной функции и предприятие приспосабливается к внешним условиям путем выявления будущих потребностей рынка и оценки своих внутренних возможностей для приведения их в соответствие с выявленными требованиями в долгосрочном периоде. Современные российские предприятия не всегда имеют согласованные генеральные цели, что является следствием объективной разности интересов подразделений. Между тем, чрезвычайно важная задача информационно-аналитической системы – координировать планы структурных и функциональных подразделений, применяя технологии планирования, учета и анализа для достижения генеральной цели компании. В традиционной схеме управления предприятием (рис. 8) заметно, что векторы целей подразделений и векторы целей руководителей направлений расходятся, определяемые собственным пониманием целей, которые стоят перед организацией на данном этапе ее развития. Несогласованность действий на оперативном уровне ухудшается похожей несогласованностью на стратегическом уровне, в результате чего происходит действия подразделений раскоординированы, что является существенным недостатком систем управления многих российских предприятий.  Рисунок 8. Традиционная схема управления предприятиемНаличие структуры, несущей ответственность за параллельный анализ деятельности подразделений, контролирующей обоснованность управленческих решений и результаты деятельности на наличие искажений и информирующей об отклонениях руководство предприятия, приводит к формированию на предприятии внутренней среды, в которой руководитель определяет генеральную цель предприятия, а система информационно-аналитической поддержки решений представляет оптимальный метод ее достижения, фокусируя свое внимание на взаимосвязанности процессов. Информационно-аналитическая система обращает внимание на необходимость согласования целей подразделения, требуя не оторванных от реальности производственных показателей, а сбалансированных и согласованных, появившихся в результате совместной работы в местах соприкосновения бизнес-процессов каждого подразделения. Концентрируясь на необходимости взаимоувязки процессов, информационно-аналитическая система выводит взаимоотношения подразделений предприятия на уровень поддержания эффективности производства посредством повышения оперативного взаимодействия. Кроме того, руководство не всегда в состоянии разработать целостную и ясную систему целей предприятия и привести ее в соответствие с существующей организационной структурой. Отсюда вытекает конфликт целей, а также проблема осуществления единого, направленного на реализацию общих целей предприятия, руководства децентрализованными подразделениями. Данные проблемы также решаются в рамках системы информационно-аналитической системы поддержки принятия решений. Охват данной системой специфических, вызванных процессом делегирования полномочий, проблем, связанных с недостатком координации в стратегии, имеет своей целью концентрацию целей и решений децентрализованных подразделений на цели и задачи всего предприятия в целом. Если рассмотреть схему управления предприятием на основе концепции контроллинга, лежащей в основе построения информационно-аналитической системы на предприятии (рис. 9), то видно, как разрозненные цели подразделений переориентируются в генеральную цель развития предприятия.  Рисунок 9. Схема управления предприятием на основе концепции контроллингаКонтроллинг представляет собой методическо-инструментальную базу, построения информационно-аналитической системы поддержки принятия управленческого решения в рамках исполнения основных функций управления. Основная цель контроллинга – направление деятельности всех подразделений предприятия на согласованную работу по достижению генеральной цели компании.Сущность информационно-аналитической системы заключается в комплексном, межфункциональном, основанном на проектном или процессном подходе, управлении бизнес-процессами предприятия, с целью координации систем планирования, контроля и информационного обеспечения. Таким образом, контроллер призван решать сложнейшие задачи по организации взаимодействия между всеми службами предприятия таким образом, чтобы обеспечивалось достижение поставленных целей и эффективность реализации стратегии.Современное состояние контроллинга в России характеризуется явным уклоном в текущий контроллинг, который в методическом и инструментальном плане хорошо разработан. Особенно управленческая теория преуспела в развитии таких составляющих текущего управления на основе информационно-аналитической системы как контроллинг затрат и результатов. Текущий контроллинг работает с вторичными источниками информации, не выходя в те слои, которые оказывают на эффективность деятельности предприятия существенно большее влияние. Основные направления его влияния - это организация рабочего пространства персонала или оптимизация производственного процесса, в основе которых лежат принципы научной организации производства, за счет чего, по оценкам экспертов, можно добиться роста интегральных показателей эффективности на 15 - 30 %. В силу определенных инфраструктурных проблем в российской промышленности в настоящее время практически не затрагиваются проблемы управления инновациями на предприятии, хотя потенциал роста стратегической эффективности, по оценка экспертов там заложен от 50 до 75%.В настоящее время информационно-аналитическая система предприятия должна поддерживать руководство в следующих областях:1. Портфолио - менеджмент: комбинация рынок - продукты, обеспечивающая приемлемое соотношение доходность/риски предприятия в долгосрочной перспективе (стратегический контроллинг);2. Менеджмент инноваций и инвестиций (стратегический и текущий контроллинг);3. Бюджет - менеджмент: регулирование рентабельности путем составления и контроля бюджетов доходов и расходов, поступлений и выплат (текущий контроллинг).Информационно-аналитическая система поддержки принятия решений ближайшего будущего должна будет переориентировать вектор своей деятельности в сторону инновационных источников эффективности: разработка новых продуктов, использование современных технологий и инновационных методов организации труда и производства во всех функциональных сферах деятельности предприятия.Применение на практике концепции контроллинга предполагает активное участие контроллера в процессе выработки стратегических и текущих планов для организации, а также в разработке целевых ориентиров и видения предприятия.Таким образом, можно сделать вывод, что если считать стратегию всесторонним, детальным и комплексным планом, направленным на достижение цели (концепция М. Мескон), то эффективностью реализации стратегии можно считать соответствие полученных результатов поставленной стратегической цели. Рассматривая эффективность реализации стратегии, необходимо учитывать, насколько она отвечает требованиям внешней среды и ее динамики.Исходя из всего вышесказанного, главную цель функционирования информационно-аналитического механизма управления, построенного на основе концепции контроллинга, можно сформулировать как обеспечение общей стратегической эффективности промышленного предприятия для победы в конкурентной борьбе, с целью получения запланированной прибыли. При этом система показателей, определяющая степень достижения главной цели, будет сформирована за счет тех нормативных соотношений, которые закреплены в диагностических моделях внутренней и внешней эффективности и которые в совокупности определяют общую стратегическую эффективность развития промышленного предприятия. Соответственно, важнейшим инструментом информационно-аналитической системы в структуре механизма управления должна стать диагностика стратегической эффективности. Она определяет состояние экономической системы по параметрам, совокупность которых характеризует стратегическую эффективность развития предприятия. Другими словами, комплексная диагностика сигналов о возможных изменениях состояния и конкурентного статуса предприятия призвана рассмотреть в совокупности целый ряд параметров, которые служат индикаторами слабых сторон и проблем предприятия, места на рынке и среди конкурентов, могут дать количественную и качественную оценку состояния предприятия как целостной системы по отношению к внешнему деловому окружению. Следовательно, включение системы диагностики стратегической эффективности в общую структурную модель механизма управления является обязательным условием успешности его формирования.https://docs.google.com/document/d/1Ulu2mU75iJpJ8bq0bPdoHuGWxO9BKXupk1hlPeHIPK0/edit# Тема 5. Методы менеджмента. Самостоятельное изучение. Прошу вас заполнить табличку:

Тема 6. Особенности моделей менеджмента разных стран. 1 час. По данной теме очень много литературы. Как ведется бизнес в азиатских странах и с их подходами к бизнесу как к семье, обязательным условием которой является ротация кадров. Или американский подход «перепрыгивания из одной корпорации в другую». Данный аспект деятельности интересен, но не нов. В рамках данной темы хочу с вами углубиться в модель менеджмента в условиях глобальной конкуренции. Несмотря на то, что вирусно-экономический цикл нас деинтегрировал, вместе с тем, это новый виток глобализации. |