Лекции + задания на практики. 1. Условия и предпосылки возникновения менеджмента. Понятия менеджмент иуправление

Скачать 0.69 Mb. Скачать 0.69 Mb.

|

Рисунок 21. Структура механизма управления стратегически эффективным развитием промышленного предприятияУправление на базе цели без сомнения направлено но практический определенный конечный результат, поэтому каждую цель можно охарактеризовать показателями. Показатели должны отражать, насколько сложный хозяйствующий субъект в лице своей системы управления адаптирован к решению поставленных перед ним задач, принимая во внимание его внутренние структурные особенности. В соответствии с концепцией VBM усилия лиц, принимающих управленческие решения на всех уровнях организации, должны быть направлены на максимизацию стоимости бизнеса предприятия. Текущая стоимость бизнеса складывается из «достратегической» стоимости бизнеса и стратегической стоимости. Достратегическая стоимость – это стоимость бизнеса, которая сложилась на основе прошлых инвестиционных решений, она не может быть существенным образом изменена, она равна дисконтированной величине остающихся денежных потоков, которые обеспечивают произведенные в прошлом инвестиционные решения. Стратегическая стоимость бизнеса – это текущая стоимость денежных потоков, которые будут генерировать будущие стратегические инвестиции. Оценка предполагаемых стратегических инвестиций скорее всего будет оцениваться рынком, однако менеджмент предприятия также должен оценить их влияние на доходность бизнеса. Руководство предприятия должно четко представлять, что оно делает – создает или разрушает стоимость. С этой целью при формировании структуры механизма управления эффективным функционированием промышленного предприятия необходимо конкретизировать элементы объекта управления, на которые будут направлены воздействия инструментов и рычагов, лежащих в основе механизма управления. В качестве элементов объектов управления выступают факторы создания стоимости, на которые можно влиять. При определении объектов управления стратегически эффективным развитием предприятия необходимо учитывать, что существуют две группы показателей, направленных в будущее, которые можно использовать при разработке стратегии организации – финансовые показатели стоимости бизнеса и технико-экономические показатели.  Рисунок 22. Показатели оценки стратегической эффективности.Финансовые показатели характеризуют результативность модели бизнес-процессов и позволяют оценить эффективность выбора стратегии. Результативность бизнеса определяется через оценку его способности формировать положительные финансовые результаты. С финансовой точки зрения финансовые результаты формируются совокупностью денежных потоков по основной, инвестиционной и финансовой деятельности предприятия. Эти денежные потоки порождаются управленческими решениями, что и позволяет рассматривать их в качестве ключевых факторов создания стоимости. О |

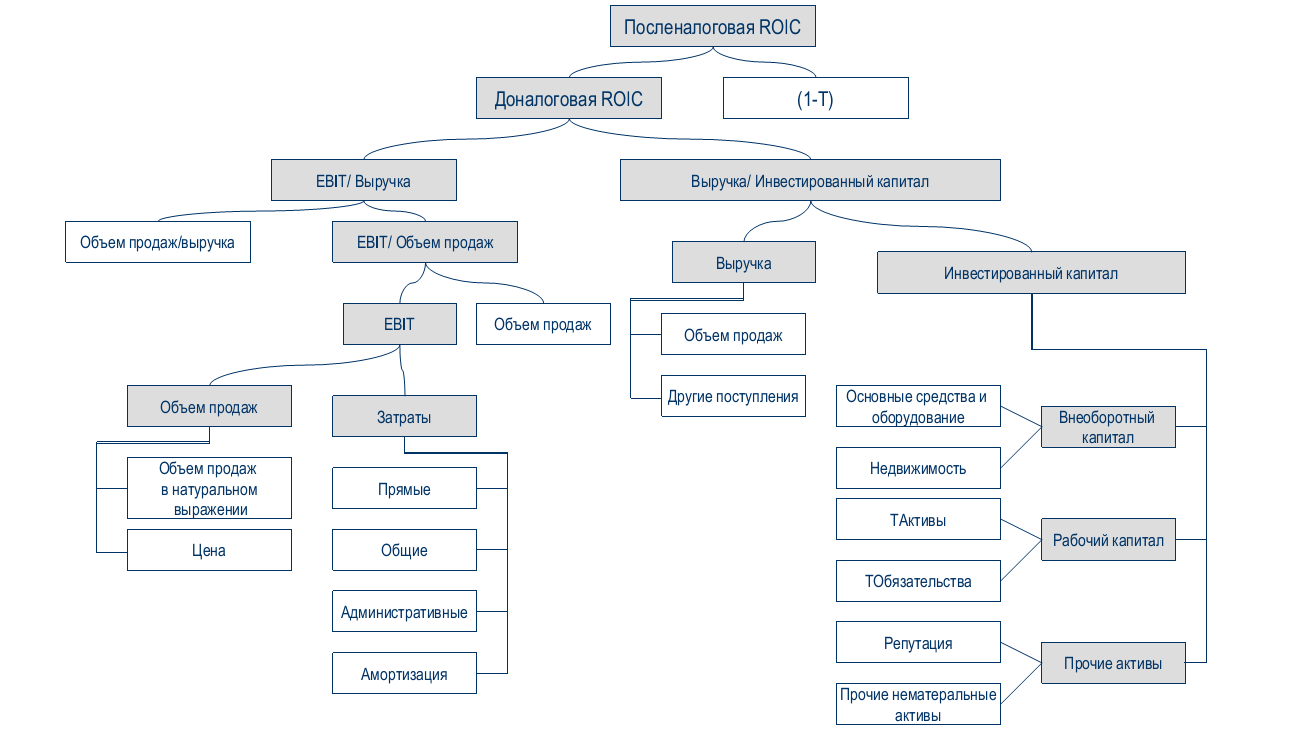

днако влияние факторов на стоимость предприятия различно для каждого предприятия и зависит от специфики деятельности предприятия, этапа жизненного цикла, особенностей управления. Принципиальный подход к детализации показателя ROIC – обобщающего показателя производительности бизнес-процессов, представленный в работе [71], отражен на рис. 23.

днако влияние факторов на стоимость предприятия различно для каждого предприятия и зависит от специфики деятельности предприятия, этапа жизненного цикла, особенностей управления. Принципиальный подход к детализации показателя ROIC – обобщающего показателя производительности бизнес-процессов, представленный в работе [71], отражен на рис. 23.